普惠金融背景下商业银行信贷绩效研究

2017-11-14 19:59胡俊峰

经营者 2017年7期

摘 要 普惠金融成为新经济常态下金融体制改革的重要内容之一,商业银行是推动普惠金融发展的中坚力量。本文借助数据包络分析方法DEA-SBM模型,对我国15家商业银行进行信贷绩效测度,结论指出,我国商业银行应该从控制员工数量、简化信贷流程两方面提升普惠金融水平。

关键词 普惠金融 商业银行 DEA-SBM模型

一、前言

当前,中国经济进入新常态改革发展关键时期,金融体制改革成为关键一环。2016年1月15日国务院发布的《推进普惠金融发展规划(2016 ~ 2020年)》将普惠金融发展具体化,指出普惠金融的发展离不开各类银行机构作用的发挥,鼓励开发性银行、大型银行以及省联社服务中小企业,降低小微企业信貸压力。可见,在普惠金融大背景下,商业银行肩负重任。然而,我国的普惠金融依然处于起步阶段,小微企业不良贷款的大量存在严重影响到了商业银行的信贷绩效。

目前,国内学者有关商业银行发展普惠金融的研究多停留在路径、对策方面,有关普惠金融背景下商业银行的绩效研究尚不充分。张海峰、刘韬从定性的角度,分析了普惠金融在当下的主要困境和应对策略;王兵、朱宁则实证分析了商业银行绩效,指出不区分不良贷款的商业银行绩效测评结果是高估的,并选择SBM方向距离函数进行不良贷款这一非期望产出的分离,结果具有一定的可靠性、稳定性。本文在普惠金融的现实背景下,使用DEA-SBM模型对我国15家商业银行进行实证分析。

二、实证分析

DEA模型是处理多投入、多产出指标的相对效率模型,投入、产出指标的确定是本文商业银行绩效评价的关键。就商业银行而言,本文选择的投入指标为银行员工数量、贷款总额、主营业务成本三个指标;产出指标为不良贷款余额、主营业务收入和小额贷款结余。其中,不良贷款余额为非期望产出;小额贷款结余用来体现商业银行普惠金融发展指标。

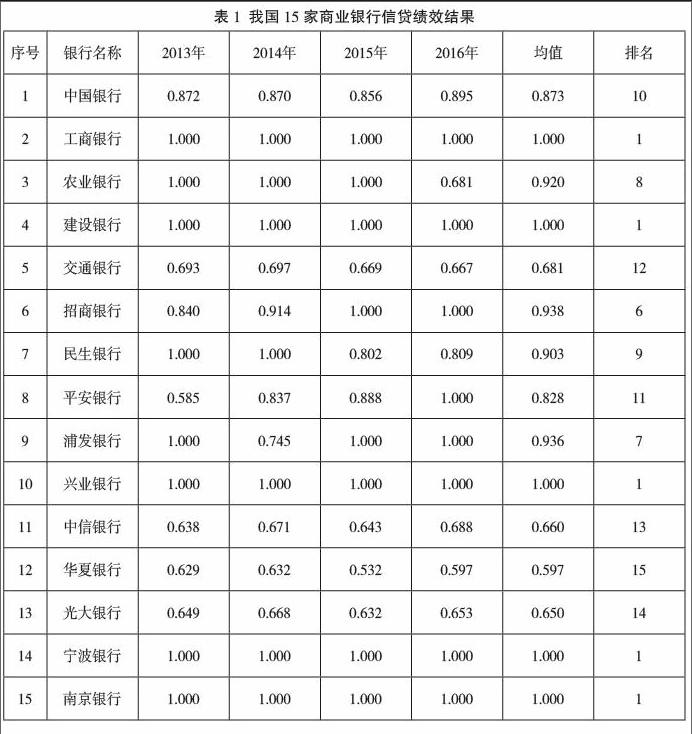

本文选择的全部指标数据来源于Wind数据库以及商业银行年报,样本区间选择2013~2016年。考虑到个别银行指标数据缺失,本文最终选择中国银行等15家银行进行实证分析。借助Maxdea软件,选择DEA-SBM模型进行运算,得到如表1所示结果。

从表1中可以看出,2013~2016年,工商银行、建设银行、兴业银行、宁波银行、南京银行绩效一直保持有效状态,4年均值都为1,并列排名第一位。说明这几个银行在普惠金融背景下的信贷业务呈现稳定的有效性,可以说这五家银行在小微企业信贷服务上走在了诸多商业银行的前列。查看模型结果中松弛变量可以发现,投入产出中主营业务成本、员工人数存在很大冗余,这也说明当前商业银行存在资源浪费的现象,应该从银行员工数量、简化银行业务流程等方面入手。

三、结语

本文在回顾已有文献的前提下,选用DEA-SBM模型方法对我国15家商业银行普惠金融信贷绩效进行了实证分析。结论指出:我国商业银行普惠金融整体有效性有待提高,近一半以上商业银行并未达到有效普惠金融水平,可以试着从控制员工数量、简化信贷流程角度进行改进。

(作者单位为中国建设银行股份有限公司黄石市分行)

[作者简介:胡俊峰(1975—),男,湖北黄梅人,1996年毕业于中南财经大学投资经济管理专业,经济师,中国建设银行股份有限公司黄石市分行副行长,主要从事银行中小企业贷款的经营工作。]

参考文献

[1] 张海峰.商业银行在普惠金融体系中的角色和作用[J].农村金融研究,2010 (05):18-24.

[2] 刘韬.普惠金融的现实困境与对策研究——基于商业银行视角[J].中国集体经济,2017(07):81-83.

[3] 李涛,徐翔,孙硕.普惠金融与经济增长[J].金融研究,2016(04):1-16.

[4] 胡晓燕,程希骏,马利军.考虑非期望产出的两阶段DEA模型及其在银行效率评价中的应用[J].中国科学院大学学报,2013(04):462-471.

[5] 王兵,朱宁.不良贷款约束下的中国上市商业银行效率和全要素生产率研究——基于SBM方向性距离函数的实证分析 [J].金融研究,2011(01):110-130.endprint

猜你喜欢

银行家(2020年10期)2020-11-06

银行家(2019年9期)2019-11-21

智富时代(2019年4期)2019-06-01

智富时代(2019年4期)2019-06-01

银行家(2018年11期)2018-11-16

商场现代化(2016年26期)2016-11-21

商场现代化(2016年26期)2016-11-21

银行家(2016年10期)2016-11-10

时代金融(2016年23期)2016-10-31

科技视界(2016年21期)2016-10-17