企业集团、内部资本市场与上市公司盈余管理

2017-11-10 08:10张先治王兆楠

财经问题研究 2017年10期

张先治,王兆楠

(东北财经大学 会计学院∕中国内部控制研究中心,辽宁 大连 116025)

·财务与会计·

企业集团、内部资本市场与上市公司盈余管理

张先治,王兆楠

(东北财经大学 会计学院∕中国内部控制研究中心,辽宁 大连 116025)

本文基于内部资本市场理论,从盈余管理的视角研究了企业集团与上市公司之间的代理问题及具体表现。研究结果显示,与独立上市公司相比,系族上市公司和集团上市公司倾向进行向下盈余管理,其中系族上市公司向下盈余管理程度最为严重。从企业集团产权性质分析,民营系族上市公司和民营集团上市公司比同类型的国有上市公司向下盈余管理程度更为严重。在系族上市公司中,内部资本市场效率与系族上市公司向下盈余管理的程度负相关。这表明,企业集团与上市公司之间的代理冲突会受到内部资本市场的影响,从而有别于普通的第一类代理问题。

企业集团;内部资本市场;上市公司;盈余管理

一、引 言

企业集团的大量存在是我国经济转型过程中的显著特征,我国多数企业背后都有集团的影子。与普通的企业相比,企业集团以资本为纽带形成了复杂的产权关系和契约关系,因而在研究企业问题时,不能忽视来自集团层面的影响。以往对于企业集团的研究重点放在企业集团如何缓解成员企业的融资约束、集团内部的资本配置效率以及集团与中小股东之间的代理问题,对于集团与子公司之间的代理问题研究相对不足。从集团角度讲,集团与子公司之间的代理问题是集团治理的核心,既存在第一类代理问题的普遍特征,也具有集团治理的特殊性和复杂性。然而在具体研究中,集团与子公司的代理问题与第一类代理问题有何差异?内部资本市场的存在对于此类代理问题有何影响?在集团与子公司的代理冲突中,子公司存在哪些机会主义行为?这些问题至今都处于黑箱之中。

会计信息在契约关系中扮演重要角色,企业股东和管理者往往以会计信息为基础,缔结各种契约。在股东与管理者之间的代理问题上,前期研究认为由于薪酬契约的存在,管理者会通过向上盈余管理获得更大的利益。这些研究一般是基于一个股东与一个管理者的简单代理模型,而在集团中,集团与子公司管理者是“一对多”的代理关系,子公司之间的资源竞争也会影响到集团与子公司的代理问题,在这种情况下,子公司的盈余管理行为是否会发生变异?以此为切入点,本文研究了在企业集团复杂代理关系中,上市公司的盈余管理行为,并具体分析了产权性质对内部资本市场效率的影响。对上述问题的研究有助于打开集团与子公司代理问题的黑箱,找到集团代理问题与一般代理问题的差异,完善集团治理理论,同时拓展内部资本市场经济后果的研究。

二、文献回顾与述评

Alchian[1]最早认为内部资本市场是企业集团产生的主要原因;Williamson[2]正式提出,外部资本市场存在摩擦,内部资本市场凭借信息优势、资源配置优势以及避税优势,能够有效降低集团内部的交易成本。LaPorta等[3]指出,在新兴经济国家,由于投资者保护制度不健全,金融中介机构缺乏,企业面临严重的融资约束问题,不同企业通过建立内部资本市场缓解融资约束问题。因此,在企业集团的研究中,无法回避内部资本市场的作用。

(一)有关企业集团问题的研究

内部资本市场在企业集团中的作用首先是要解决企业集团面临的融资约束问题和资本在企业集团内部的跨部门分配问题。现有研究基本认可内部资本市场的存在能够缓解企业集团的融资约束问题[4]。而对于内部资本市场能否在成员企业之间有效率地进行内部资本分配,理论界一直存在争议。Stein[5]提出内部资本市场具有“活钱效应”,企业集团会根据项目的好坏择优分配;Almeida等[6]以亚洲金融危机为背景研究发现,在金融危机期间,韩国财阀的内部资本市场能够将资本配置到企业集团中高成长性的子公司,从而提高企业集团整体的资本配置效率。而Rajan等[7]则发现,企业集团在分配资源过程中存在“平均主义”倾向。可见在不同的制度环境下,内部资本市场功能的发挥存在很大的差异。

企业集团通过内部资本市场在缓解融资约束、进行内部资源配置的同时,也改变了企业内部的组织结构和契约关系。在企业集团的两类代理问题中,集团与其他股东的代理问题受到更多关注,其焦点在于企业集团是支持上市公司的“天堂”,还是掏空上市公司的“寄生虫”[8]。Fan和Wong[9]发现,在产权保护较弱的东亚地区,“金字塔”式的组织结构带来控股股东与其他股东之间的代理冲突,出于自身利益的考虑,控股股东会降低企业的盈余质量;Beyer等[10]在对跨国集团的研究中发现,低效率的内部资本市场会导致企业集团对海外上市公司进行超能力分红,侵占子公司资金;而Friedman等[11]通过模型分析认为,企业集团对上市公司而言同时存在支持效应和掏空效应,并在亚洲金融危机中找到了经验证据。这些研究表明,对于子公司而言,企业集团同时扮演着多重角色。相较企业集团与其他股东之间的代理问题,企业集团与子公司之间的代理问题研究相对较少。由于企业集团同时控制多个子公司,企业集团与子公司的代理问题比双边代理模型的代理问题更为复杂。Scharfstein 和Stein[12]认为,与独立公司相比,存在集团背景的公司往往会编制超过正常水平的预算,其目的是为了从企业集团获得更多的资金支持;D’Mello等[13]发现,当企业集团管理控制水平较弱时,由于企业集团与子公司之间信息不对称,子公司会利用其信息优势向企业集团寻租。这意味着企业集团与子公司的代理问题还会受到子公司之间资源竞争的影响。

(二)有关企业集团对盈余管理影响的研究

企业集团对盈余管理影响的研究同样是围绕两类代理问题展开:第一,企业集团与其他股东之间代理问题对盈余管理的影响。一般认为由于控制权与现金流权分离,企业集团与其他股东之间目标不一致,企业集团有动机通过盈余管理的方式从子公司中谋求利益,同时,企业集团与子公司之间的各种业务往来以及合谋现象的存在,也为企业集团进行盈余管理创造了条件。已有研究发现,企业集团会利用盈余管理配合其掏空行为、减持行为和股权再融资行为等[14]。第二,企业集团与子公司之间代理问题对盈余管理的影响。现有文献一般将其纳入到股东与管理者的双边代理模型中,认为由于双方利益存在冲突以及信息不对称问题的存在,子公司利用信息优势谋求私利。Watts和Zimmerman[15]研究发现,股东和管理者往往以会计业绩为基础缔结薪酬契约,管理者有动机进行盈余管理以获得更多的薪酬;Jensen和Meckling[16]提出,管理者的个人利益除了薪酬之外,还有一部分源于其对企业资源的控制,这种控制权能够为管理者带来一些隐性收益;Gopalan和Jayaraman[17]在对不同国家上市公司的纵向研究中证实了,当投资者保护环境较差时,为了获得控制权收益,管理者会进行更大程度的盈余管理。

(三)文献述评

综上所述,在企业集团中,内部资本市场的存在改变了企业集团的组织形式和契约关系,企业集团的两类代理问题都带有明显的集团特征。而从研究的整体分布来看,大致呈现如下特征:第一,对企业集团内部资本市场效率问题研究较多,而对企业集团代理问题研究较少。第二,在企业集团代理问题研究中,更多关注企业集团的掏空与支持,即企业集团与其他股东之间的代理问题,企业集团与子公司之间的代理问题研究较少。第三,从盈余管理视角对企业集团与子公司之间代理问题的研究基本延续了双边代理模型的研究路径,既没有考虑到企业集团特殊的契约关系,也缺少区分盈余管理的方向。Holmstrom[18]曾提出,双边代理模型是委托代理模型中最简单、最理想、最抽象的模型,而在实际的代理问题中,多代理人的代理模型更符合实际,代理人之间相互影响会改变传统代理问题的表现形式。因此,在多代理人模型下,企业集团与子公司的代理问题与传统的第一类代理问题有何区别,这是企业集团治理研究的薄弱环节,也是本文的立意所在。

三、理论分析和假设提出

(一)企业集团与盈余管理

在我国经济制度的转型过程中,不同的企业以资本为纽带形成了各式各样的企业集团,企业集团复杂的产权结构催生了复杂的法人治理结构,导致企业集团内部的代理问题也更为复杂。从企业集团角度讲,其目标是整体价值最大化,凭借最终控制人地位,企业集团通过内部资本市场对所有子公司的资源进行调配,投向企业集团内高收益的项目,增加企业集团的整体价值。但是对于具有独立法人地位的子公司而言,其目标是自身价值最大化,子公司既希望从企业集团获得更多的权力和利益,同时也在谨慎防范着企业集团对其资源的占用。因此,企业集团与子公司之间的利益冲突是企业集团内部普遍存在的代理问题。由于集团与子公司之间存在信息不对称,子公司会利用信息优势争取更多的资源,如Scharfstein和Stein[12]发现子公司之间为了争夺有限的资源,会对集团CEO进行寻租,以便从企业集团获得更多的资金支撑。因此,在子公司与企业集团的博弈过程中,向下进行盈余管理是子公司的理性选择,这种“哭穷”的方式既能够减弱企业集团对其资金的侵占,还能够在内部资本分配过程中从企业集团获得更多的补贴,同时向下进行盈余管理不会在外部资本市场引发违规风险或监管风险,影响子公司的外部融资。

在企业集团诸多子公司中,上市公司是身份最为特殊的一个。我国企业集团往往把优质资产或业务集中在上市公司,因而上市公司成为企业集团最主要的融资平台,集团内其他公司通过资产置换、债务重组等方式间接获取上市公司资金[1]。特别是在投资者保护环境较差的条件下,企业集团能够通过资金占用、违规担保、超能力分红和虚增注入资产价值等多种途径占用上市公司资金。因此,企业集团与子公司之间的代理问题在企业集团与上市公司之间表现得最为尖锐,也最为典型。

与普通的集团上市公司相比,当一个集团同时控股多家上市公司时,就在资本市场上形成了系族,系族内部存在多元主体利益,代理问题也更严重。特别是系族上市公司彼此信息相对透明,每一个系族上市公司的最优决策都需要考虑同一系族其他上市公司的决策水平,从而形成一个动态博弈的过程。当系族上市公司在进行向下盈余管理时,要考虑到系族内其他上市公司同样会进行向下盈余管理,因此,系族上市公司要进行更大程度的向下盈余管理才能够达到预期的效果。基于以上分析,本文提出如下假设:

H1a:与独立上市公司相比,集团上市公司会进行向下盈余管理。

H1b:与独立上市公司相比,系族上市公司进行向下盈余管理的程度要高于集团上市公司。

(二)基于企业集团产权性质的分析

从企业集团形成的具体过程来看,民营企业集团和国有企业集团沿着两条不同的路径,内部资本市场在其形成过程中扮演着不同角色,因此,伴随集团内部资本市场资源配置而产生的代理问题也有着不同的表现。对于民营企业而言,外部资本市场欠发达、投资者保护环境较弱和资金供求双方信息不对称等外部治理问题长期存在,民营企业的融资渠道非常有限,从银行很难获得充足的信贷支持,通过股票市场进行权益融资又面临诸多监管限制,因此,民营企业普遍面临着严峻的融资约束问题。民营企业通过内部资本市场,互相拆借、担保,有效缓解融资约束问题,进而形成民营企业集团。与民营企业相比,国有企业普遍存在预算软约束,融资压力远没有民营企业严峻,按照内部资本市场理论并不能很好地解释国有企业集团形成的原因。回顾我国国有企业改革的历程,我国国有企业集团的出现更多地是为了国家战略目标服务,王凤彬等[19]在对央企集团形成的过程进行分析时也证实了,我国央企集团的出现是公司制改革和路径依赖等多重因素影响的结果。

因此,民营企业集团与内部资本市场的关系可以归纳为在内部资本市场的基础上形成企业集团,民营企业集团的出现是外部资本市场“交易”内部化的结果,内部资本市场推动了民营企业集团的形成;而国有企业集团与内部资本市场的关系可以归纳为在企业集团的基础上产生内部资本市场,国有企业集团的出现更主要是源自于我国国有企业改革的路径依赖效应,内部资本市场是国有企业集团内部资本配置的工具。因此,在民营企业集团中,内部资本市场的资源竞争更为激烈,围绕资源分配而产生的代理问题也更为严重。与之相比,国有企业集团建立内部资本市场更多的是为了优化资本配置,因此,围绕内部资本市场而产生的代理问题也比民营企业集团要弱。杨棉之等[20]在对内部资本市场效率进行评价时也发现,我国民营企业集团的内部资本市场效率要显著低于国有企业集团。基于以上分析,本文提出如下假设:

H2a:与国有集团上市公司相比,民营集团上市公司向下盈余管理更为严重。

H2b:与国有系族上市公司相比,民营系族上市公司向下盈余管理更为严重。

(三)基于内部资本市场效率的分析

内部资本市场的效率问题能够影响到企业集团的代理问题。这是因为内部资本市场的运行是基于集团控制权的内部资本再分配过程,在这个过程中,复杂的产权关系以及严重的信息不对称导致代理冲突普遍存在,内部资本市场的运行并非总是有效率的。Rajan等[7]的研究发现,企业集团在资本配置过程中,为了平衡不同子公司的资金需求,往往会进行“平均主义”分配,从而带来“交叉补贴”问题,差的子公司从企业集团获得多余的资本,而好的子公司资本需求却没有完全得到满足。Stein[21]进一步发现,子公司为了从集团获得更多的资金支持,会利用其信息优势对集团进行寻租,子公司之间的这种恶性竞争进一步降低了内部资本市场的运行效率。杨棉之等[20]的研究表明,虽然在我国企业集团中普遍存在活跃的内部资本市场,但其资本配置效率普遍不高,其中民营企业集团的效率尤为低下。当内部资本市场在资本配置过程中缺乏效率,意味着资本从上市公司向集团其他公司转移,上市公司在资本的再分配过程中受到不公平待遇,进一步激化了上市公司与企业集团的代理冲突。根据H1a和H1b的分析,以向下盈余管理的方式向集团“哭穷”是上市公司与集团代理冲突的具体表现,因此,内部资本市场运行缺乏效率时,会加剧上市公司向下盈余管理。基于以上分析,本文提出如下假设:

H3:内部资本市场效率与系族上市公司向下盈余管理负相关。*内部资本市场效率度量需要两家或两家以上公司的数据,只有系族上市公司能够满足数据要求,因此,H3以系族上市公司作为研究对象。

四、研究设计

(一)模型设计

1.盈余管理的度量

考虑到Kothari等[22]提出估算盈余管理时应该控制企业盈利水平,本文在修正Jones模型中加入企业盈利水平。业绩配比的修正Jones模型如模型(1)所示,用模型(1)分行业分年度回归得到的残差来表示企业盈余管理水平。

TAi,t/Ai,t-1=γ0(1/Ai,t-1)+γ1[(ΔREVi,t-ΔARi,t)/Ai,t-1]+γ2(PPEi,t/Ai,t-1)+γ3(NIi,t/Ai,t-1)+εi,t

(1)

其中,TA表示总应计利润,等于净利润减去经营活动产生的净现金流;A表示总资产;ΔREV表示当期与前期营业收入的差额;ΔAR表示当期与前期应收账款的差额;PPE表示固定资产价值;NI表示净利润。

2.内部资本市场效率的度量

内部资本市场效率的度量借鉴Maksimovic和Phillips[23]提出的现金流敏感性法。这种方法的逻辑是如果系族内某公司的现金流比率高于系族平均水平,其配置的内部资本也高于系族平均水平,则其现金流敏感性为正数,反之为负数[18]。将系族所有公司的现金流敏感系数加总,如果结果为正数,则认为内部资本市场具有效率,如模型(2)所示:

(2)

其中,Salej表示系族第j个上市公司的销售收入;FS表示系族所有上市公司的总销售收入;CFj表示系族第j个上市公司的现金流;CE表示上市公司的资本支出;FE表示系族所有上市公司的总资本支出。在此基础上,计算系族内部资本市场效率(ICME),如果系族现金流敏感性加总结果为正值,ICME取1,反之,ICME取0。

3.研究模型设计

笔者分别构建如下三个模型对本文提出的假设进行检验:

DAi,t=α0+α1Group1i,t+α2Group2i,t+α3Controli,t+α4Industry+α5Year+εi,t

(3)

DAi,t=β0+β1Group1i,t+β2Group1i,t×SOEi,t+β3Group2i,t+β4Group2i,t×SOEi,t+β5SOEi,t+β6Control+β7Industry+β8Year+εi,t

(4)

DAi,t=δ0+δ1ICMEi,t+δ2Control+δ3Industry+δ4Year+εi,t

(5)

其中,DA表示公司的盈余管理水平,为模型(1)分年度分行业回归的残差;Group1表示系族控制上市公司虚拟变量,当上市公司为系族上市公司时,取1,反之,取0;Group2表示集团控制上市公司虚拟变量,当上市公司为集团上市公司时,取1,反之取0。在三个模型中,本文还控制了如下变量:公司规模(Size)、杠杆水平(Leverage)、资产收益率(ROA)、股权集中度(H5)、成长性(Growth)、四大审计(Big4)、产权性质(SOE)、董事会规模(Board)、两职合一(Duality)和审计意见(Opinion)等。

(二)样本选择和数据来源

本文的研究样本为2007—2015年我国A股上市公司,对所有样本进行如下剔除:剔除金融保险业样本;剔除ST和*ST样本;剔除资不抵债样本;剔除数据缺失样本。最终得到16 583个观测值,涵盖样本区间内303个系族前后控制的732家上市公司4 720个观测值。此外,本文对所有连续变量在1%和99%分位进行缩尾处理。系族上市公司数据和集团上市公司数据是根据CSMAR数据库提供的上市公司控制链图,经过手工分析上市公司的实际控制人及其控制链条得到。如果两家及两家以上上市公司在同一年能够追溯到同一实际控制人(不考虑政府及国资委一级),则定义为系族上市公司;如果控股股东为集团公司或者充当集团职能的公司,则定义为集团上市公司[20];反之,则定义为独立上市公司。其他数据均来自于CSMAR数据库。

五、实证结果分析

(一)描述性统计

由主要变量的描述性统计结果可知,系族上市公司占比为28.5%,集团上市公司占比为41.0%,独立上市公司占比为30.5%。在所有系族上市公司中,资本市场配置效率(ICME)均值为0.603,意味着60.3%的系族上市公司所在的系族内部资本市场具有效率,其他变量的统计结果与现有文献基本相符,不再详述。

(二)回归结果分析

1.企业集团与上市公司盈余管理

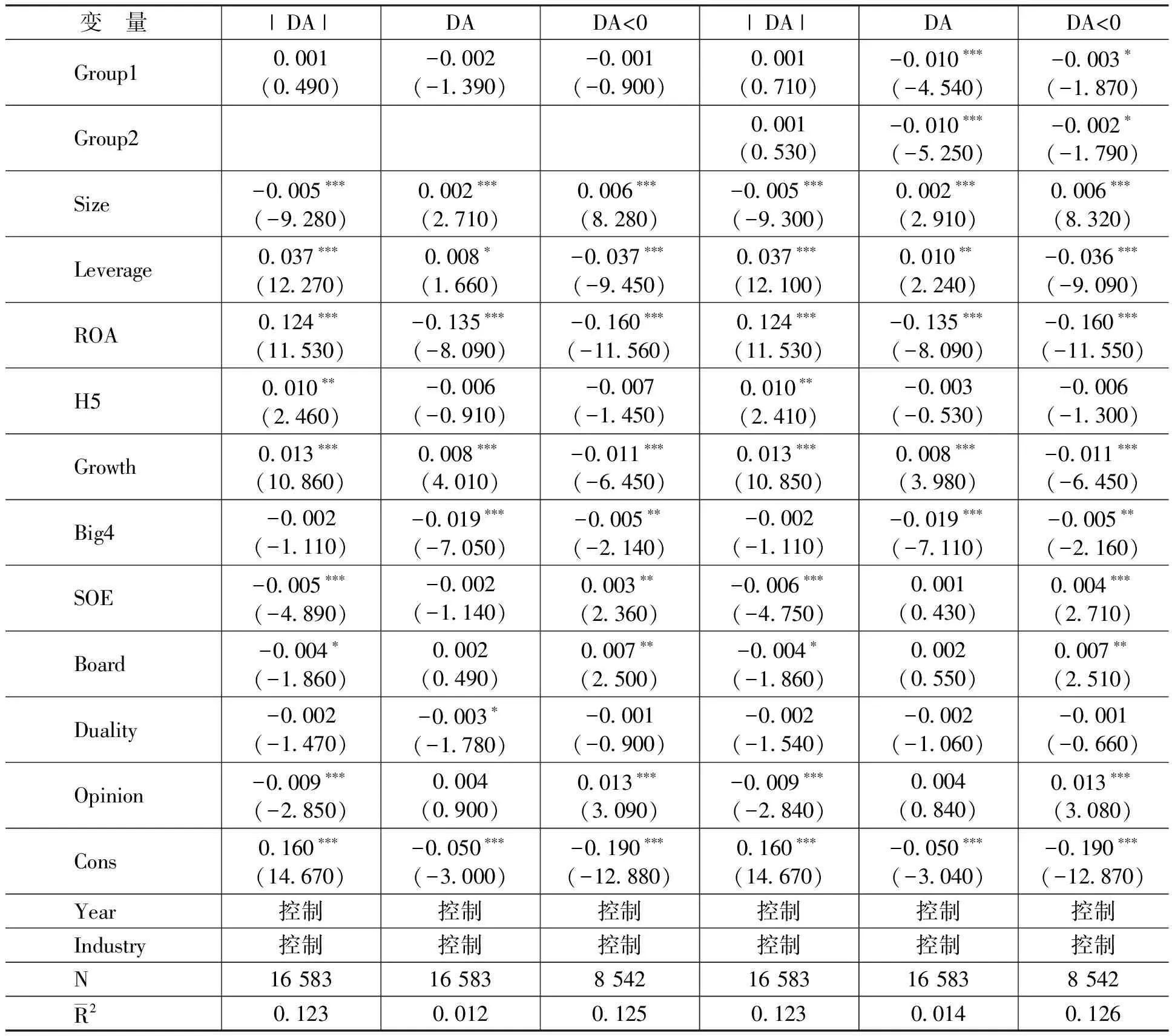

本文分别以盈余管理的绝对水平(|DA|)、盈余管理的实际水平(DA)以及向下的盈余管理(DA<0)对系族控制上市公司和集团上市公司进行回归,回归结果如表1所示。

表1 系族、集团与上市公司盈余管理

注:***、**和*分别表示在1%、5%和10%的水平下显著。括号中为t值,根据稳健标准差计算,下同。

从表1第2—4列和第5—7列回归结果对比可知,在只加入系族上市公司虚拟变量(Group1)时,虚拟变量的符号为负,但并不显著。同时加入系族上市公司虚拟变量(Group1)和集团上市公司虚拟变量(Group2)之后,两个虚拟变量均显著为负。这意味着以集团上市公司和独立上市公司合并作为对照组时,无法捕捉到系族上市公司的盈余管理特征,而以独立上市公司为对照组时,集团上市公司和系族上市公司盈余管理的特征就被挖掘出来,这也证明了与独立上市公司相比,系族上市公司和集团上市公司面临着类似的集团治理问题。从表1后3列的回归结果来看,当被解释变量不区分盈余管理的方向,使用盈余管理的绝对值时,两个虚拟变量的结果并不显著;在区分了盈余管理的方向之后,系族上市公司和集团上市公司的回归系数显著为负,意味着与独立上市公司相比,系族上市公司和集团上市公司倾向于向下盈余管理;当只使用向下盈余管理的数据时,与独立上市公司相比,系族上市公司和集团上市公司的回归系数仍然显著为负,并且系族上市公司向下盈余管理的程度要高于集团上市公司,支持了本文提出的H1a和H1b。

2.集团产权性质对盈余管理的影响

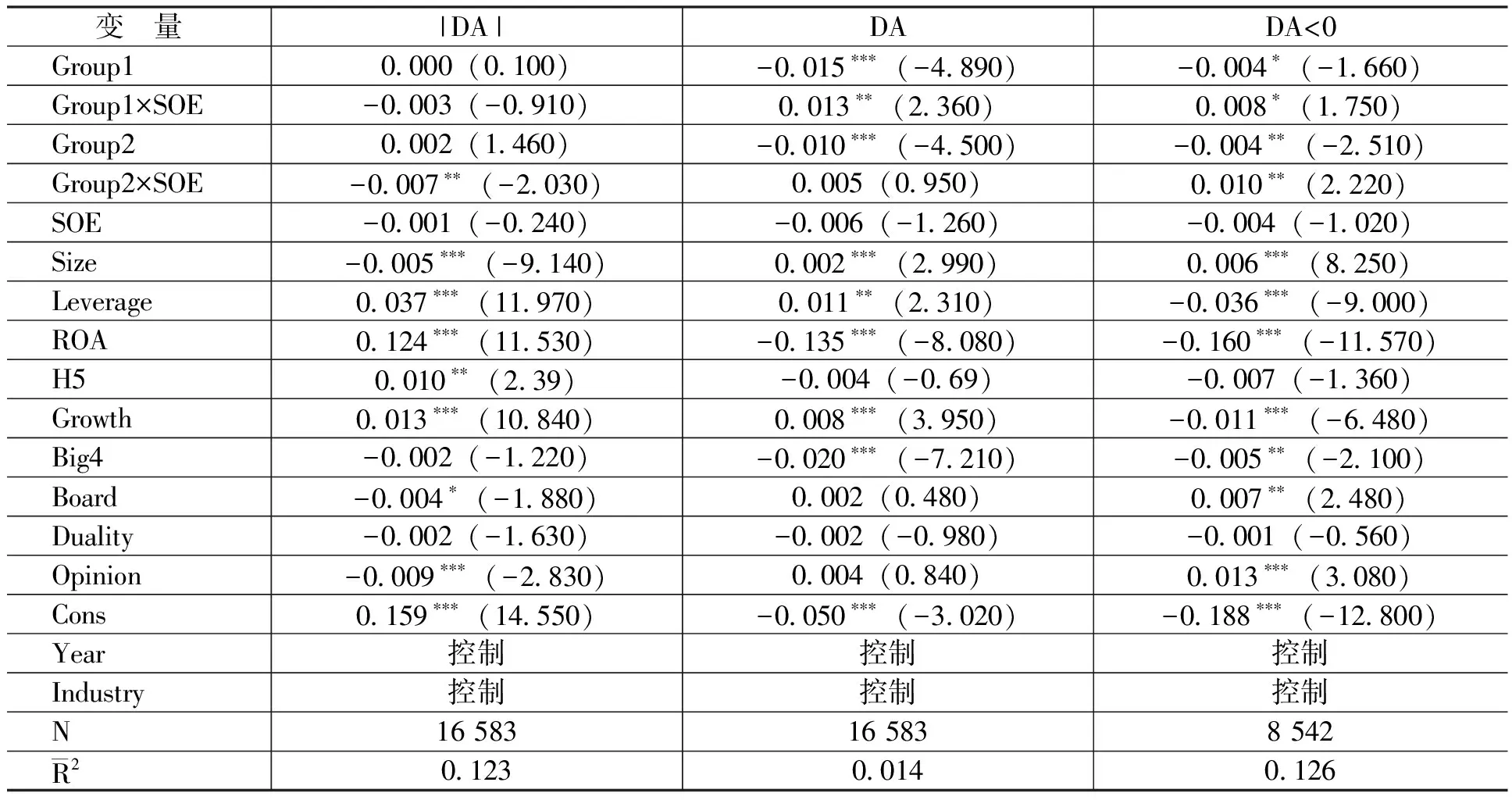

为了检验H2a和H2b,本文分别加入了Group1×SOE和Group2×SOE,回归结果如表2所示。

表2 不同产权性质上市公司盈余管理

由表2可知,Group1×SOE和Group2×SOE的系数显著为正,这说明与民营系族上市公司和民营集团上市公司相比,同类型的国有上市公司向下盈余管理程度显著降低,证明了H2a和H2b。从第4列回归系数的大小来看,Group1+Group1×SOE以及Group2+Group2×SOE的系数也都显著为正,这意味着在国有系族上市公司和国有集团上市公司中,向下的盈余管理能够得到有效抑制,这和杨棉之等[20]研究发现民营企业集团内部资本市场的配置效率要显著低于国有企业集团存在相同之处。

3.内部资本市场效率对系族上市公司盈余管理的影响

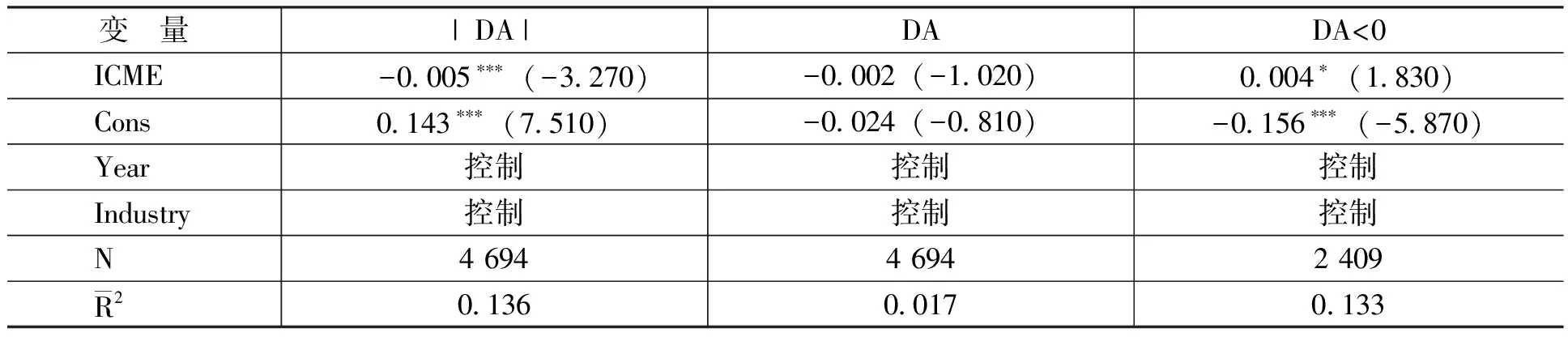

内部资本市场效率与上市公司盈余管理关系的检验结果,如表3所示。

表3 内部资本市场效率与上市公司盈余管理

从表3第4列的回归结果可知,在其他控制变量得到控制的前提下,内部资本市场效率与系族上市公司向下的盈余管理显著正相关,这意味着内部资本市场效率的降低会加剧系族上市公司向下的盈余管理,从而证明了H3。需要说明一点,由于内部资本市场资源配置效率的计算需要集团内部至少两家公司的数据,而非上市公司的数据并不公开,因而只有同时拥有两家及以上上市公司的系族才能够满足数据的要求。因此,本部分的结论只适用于系族上市公司,本文无法保证H3的结论在非系族集团上市公司中仍然有效。

(三)排他性检验

按照Watts和Zimmerman[15]提出的实证会计三大假设,规避“政治成本”是企业进行向下盈余管理的动机。对于集团上市公司和系族上市公司而言,相对于独立上市公司,其规模普遍比较大,面临更高的“政治成本”,因此,也更有动机进行向下的盈余管理。在企业面临的诸多“政治成本”中,税收负担是企业真实的利益流出,吴联生[24]研究发现,在存在政治关联的公司中,进行向下的应计项目盈余管理确实能够获得税收收益。按照这一动机,系族上市公司和集团上市公司向下的盈余管理是否是出于合理避税的考虑?

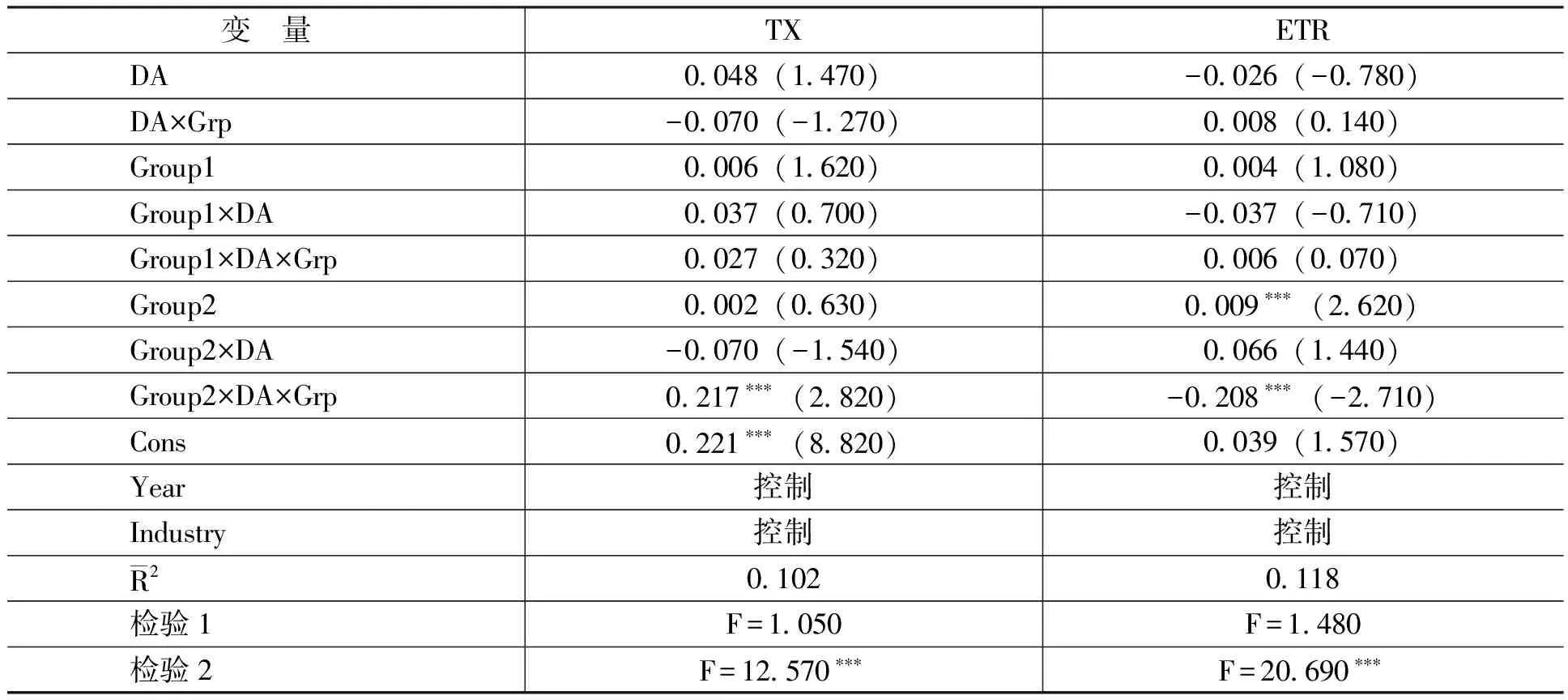

因此,本文对这种可能存在的路径进行检验。具体而言,本文借鉴吴联生[24]的方法,选择实际所得税税率(ETR)和名义所得税税率-实际所得税税率(TX),分别检验了系族上市公司和集团上市公司进行向下的应计项目盈余管理是否能够降低企业税负,多元回归结果如表4所示。

表4 向下盈余管理对企业税负的影响(N=15 409)

注:方便起见,表中没有汇报控制变量回归结果;检验1=DA+DA×Grp+Group1×DA+Group1×DA×Grp=0;检验2=DA+DA×Grp+Group2×DA+Group2×DA×Grp=0。

在表4中,Grp是反映盈余管理方向的虚拟变量,当DA<0时,Grp取1;反之,Grp取0。本文关注的重点是检验1和检验2的系数,其含义分别代表了系族上市公司和集团上市公司向下盈余管理对企业税负的影响。从表4可知检验1并不显著,意味着在系族上市公司中,向下的盈余管理并没有带来企业实际税负的下降;检验2与ETR显著负相关、与TX显著正相关,意味着在集团上市公司中,向下的盈余管理导致企业实际税负的下降。因此,本文进一步控制了税收因素重新对模型(3)和模型(4)进行回归,回归系数和显著性未受到影响,保证了本文研究结论的稳健性。

六、结论与启示

本文基于内部资本市场理论,研究了集团与上市公司之间的代理问题及具体表现。笔者认为,集团价值最大化与上市公司价值最大化之间存在目标不一致,当集团通过内部资本市场进行资源调配时,上市公司出于自身价值的考虑,会通过向下的盈余管理向集团“哭穷”,缓解上市公司与集团之间的利益矛盾,这种效应在民营系族上市公司和民营集团上市公司中更为显著。本文以系族上市公司为样本进一步研究时发现,内部资本市场效率能够影响企业集团与上市公司之间的代理问题,当内部资本市场缺乏效率时,会激化集团内部的代理冲突,加剧上市公司向下的盈余管理,这表明内部资本市场效率问题与企业集团内部的代理问题相互作用。

本文的贡献主要有以下两点:第一,笔者发现在企业集团与上市公司的代理冲突中,由于内部资本市场的存在,上市公司会进行向下盈余管理,这与之前文献发现第一类代理问题导致公司向上盈余管理的研究结论存在差异,在一定程度上打开了企业集团与上市公司代理问题的黑箱。第二,笔者发现内部资本市场效率能够影响到集团内部的代理问题,这拓展了内部资本市场经济后果的研究,特别是建立了内部资本市场效率问题与集团治理问题之间的联系。

本文结论对于完善集团治理具有一定的启示意义。企业集团在进行契约设计时需要考虑集团治理的复杂性和特殊性。此外,在企业集团通过内部资本市场进行资源调配时,刻意追求公平而缺乏效率,会加重集团与子公司的代理问题,提高内部资本市场资源配置的有效性同样是集团治理过程中需要考虑的问题。

[1] Alchian,A.A.Corporate Management and Property Rights[A].Manne,H.Economics Polity and the Regulation of Corporate Securities[C].Washington,D.C.:American Enterprise Institute,1969.

[2] Williamson,O.E.Market and Hierarchies:Analysis and Antitrust Implications[J].The Financial Economics,1984,13(2):187-221.

[3] LaPorta,R.,Lopez-De-Silanes,F.,Shleifer,A.,Vishny,R.W.Law and Finance[J].Journal of Political Ecomomy,1998,106(6):1113-1155.

[4] 王化成,蒋艳霞,王珊珊,等.基于中国背景的内部资本市场研究:理论框架与研究建议[J].会计研究, 2011, (7): 28-37.

[5] Stein, J.C.Internal Capital Markets and the Competition for Corporate Resources[J].The Journal of Finance, 1995, 52(1): 111-133.

[6] Almeida, H., Kim, C.S., Kim, H.B.Internal Capital Markets in Business Groups: Evidence From the Asian Financial Crisis[J].The Journal of Finance, 2015, 70(6): 2539-2586.

[7] Rajan,R., Servaes, H., Zingales, L.The Cost of Diversity: The Diversification Discount and Inefficient Investment[J].The Journal of Finance, 2000, 55(1): 35-80.

[8] Khanna,T., Yafeh, Y.Business Groups in Emerging Markets: Paragons or Parasites?[J].Journal of Economic Literature, 2007, 45(2): 331-372.

[9] Fan, J.P.H., Wong, T.J.Corporate Ownership Structure and the Informativeness of Accounting Earnings in East Asia[J].Journal of Accounting & Economics, 2002, 33(3): 401-425.

[10] Beyer,B., Downes, J., Rapley, E.T.Internal Capital Market Inefficiencies, Shareholder Payout, and Abnormal Leverage[J].Journal of Corporate Finance, 2017, 43(4): 39-57.

[11] Friedman,E.J., Johnson, S., Mitton, T.Propping and Tunneling[J].Journal of Comparative Economics, 2003, 31(4): 732-750.

[12] Scharfstein,D.S., Stein, J.C.The Dark Side of Internal Capital Markets: Divisional Rent-Seeking and Inefficient Investment[J].The Journal of Finance, 2000, 55(6): 2537-2564.

[13] D’Mello,R., Gao, X., Jia, Y.Internal Control and Internal Capital Allocation: Evidence From Internal Capital Markets of Multi-Segment Firms[J].Review of Accounting Studies, 2017, 22(1): 251-287.

[14] Kim,J.B., Yi, C.H.Ownership Structure, Business Group Affiliation, Listing Status, and Earnings Management: Evidence From Korea[J].Contemporary Accounting Research, 2006, 23(2): 427-464.

[15] Watts,R.L., Zimmerman, J.L.Positive Accounting Theory: A Ten Year Perspective[J].The Accounting Review, 1990, 65(1): 131-156.

[16] Jensen,M.C., Meckling, W.H.Theory of the Firm: Managerial Behavior, Agency Costs and Ownership Structure[J].Journal of Financial Economics, 1976, 3(4): 305-360.

[17] Gopalan,R., Jayaraman, S.Private Control Benefits and Earnings Management: Evidence From Insider Controlled Firms[J].Journal of Accounting Research, 2012, 50(1): 117-157.

[18] Holmstrom,B.Moral Hazard and Observability[J].The Bell Journal of Economics, 1979, 10(1): 74-91.

[19] 王凤彬,江鸿,王璁.央企集团管控架构的演进:战略决定、制度引致还是路径依赖?——一项定性比较分析(QCA)尝试[J].管理世界,2014, (12): 92-114.

[20] 杨棉之,孙健,卢闯.企业集团内部资本市场的存在性与效率性[J].会计研究,2010, (4): 50-56.

[21] Stein,J.C.Agency, Information and Corporate Investment[J].Social Science Electronic Publishing,2001,1(3):111-165.

[22] Kothari,S.P., Leone, A.J., Wasley, C.E.Performance Matched Discretionary Accrual Measures[J].Journal of Accounting & Economics, 2005, 39(1): 163-197.

[23] Maksimovic,V., Phillips, G.Do Conglomerate Firms Allocate Resources Inefficiently Across Industries? Theory and Evidence[J].The Journal of Finance, 2002, 57(2): 721-767.

[24] 吴联生.盈余管理、政治关联与公司税负[J].会计论坛,2010, (1): 3-16.

2017-07-18

国家自然科学基金项目“会计准则变革的非预期效应:对经营方式转变及投资行为的影响研究”(71372068);教育部人文社会科学基金项目“会计准则变革对企业投资行为影响的路径与机理研究”(13YJA790151)

张先治(1957-),男,辽宁大连人,教授,博士,博士生导师,主要从事财务分析、管理控制和公司理财等研究。E-mail:zxz@dufe.edu.cn王兆楠(1992-),男,山东烟台人,博士研究生,主要从事集团治理和管理控制等研究。E-mail:plwznan@163.com

F275.2

A

1000-176X(2017)10-0063-09

(责任编辑:刘艳)

猜你喜欢

中国注册会计师(2021年9期)2021-10-14

中国外汇(2019年10期)2019-08-27

趣味(数学)(2018年12期)2018-12-29

商周刊(2018年18期)2018-09-21

现代营销(创富信息版)(2018年8期)2018-09-08

商周刊(2017年25期)2017-04-25

中国科技信息(2016年16期)2016-09-10

学生天地(2016年23期)2016-05-17

商事法论集(2015年2期)2015-06-27

中国火炬(2012年2期)2012-07-24