用数列思维计算简单金融产品的内在价值

2017-11-08 05:46:45江苏省新海高级中学张添胤

电子世界 2017年20期

江苏省新海高级中学 张添胤

用数列思维计算简单金融产品的内在价值

江苏省新海高级中学 张添胤

通过生活中的观察和总结,发现基本金融问题的载体基本上是数列问题的变形。本文首先用平实易懂的语言解释常见的金融工具:存款,债券,股票。然后,将基本金融问题科学地分类,利用前n项和的方法解决金融问题,并列举经典的题目来锻炼化归分析解决复杂问题的能力。最后,对模型进行了总体评估和优缺点分析,并对其应用前景进行了展望。

前n项和;价值;现金流;现值;债券;股票

一、问题引出

随着中国经济的腾飞,中国家庭的理财方式也趋于多样化。从开始时的储蓄一家独大,到现在的股票债券遍地开花,金融产品可谓“乱花渐欲迷人眼”。但是在日常学习和生活中,我们又会在教科书上,试卷上,看到很多关于金融工具的数学应用题。经过总结归纳,这些题的所用的数学模型都十分简单,基本上都是我们所学过的数列前n项和的应用。在本篇论文中,用平实易懂的语言,解释并科学地将金融应用题归类、分析求解。

二、问题分析

1.金融工具与金融市场

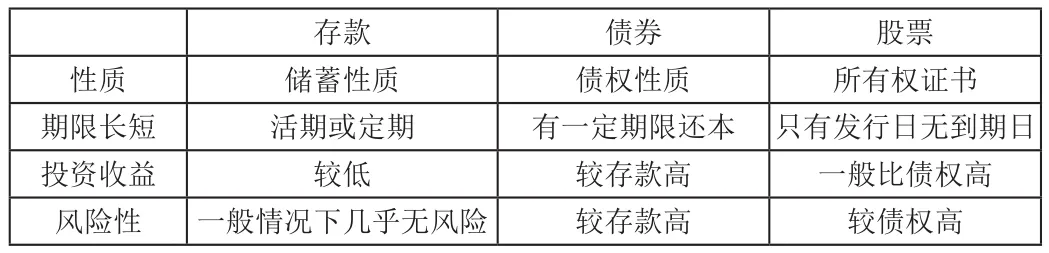

本文研究的对象为两大常见的金融产品:债券和股票。它们都是金融工具,而它们流通的场所叫做金融市场,也就是融通资金的场所。

金融工具是证明债权、债务关系的合法书面凭证。金融工具具有三大特征:收益性、安全性、流动性。正常情况下,收益性与安全性、流动性成负相关,也就是说,收益性越高的产品,其风险越大,流动性越差。债券是一种由债务人向债权人出具的,在约定时间承担还本付息义务的书面凭证。由于债券的利息通常是固定的,所以债券也被称为固定利息证券。股票是股份公司发行的证明投资者在公司中出资并据此享有权利和承担义务的书面凭证。股票的持有者就是公司的股东。股票确定了股份公司与股东之间的约定关系。

表1 金融产品对比

金融市场分为一级市场和二级市场:一级市场是发行市场,它最基本的功能是将社会剩余资本从盈余者手中转移到短缺者手中,促进储蓄向投资的转化;二级市场就是供在一级市场上发行后的金融工具流通和转让的市场,它提高了这些金融产品的流动性。

2.关于现值的理解

在经济学中,价值被定义为凝结在商品中无差别的人类劳动。在个人理财时,经常会遇到不知道选择那种金融工具的情况。因为股票债权存款的期限不同,很难比较它们的价值。此时便需要通过一个可比的标准(比如现值)来比较后选择何种金融工具。

金融资产的价值等于未来预期现金流的现值。现金流就是每一次资金的流动。现值,指资金折算至基准年的数值,也称折现值、也称在用价值,是指对未来现金流量以恰当的折现率进行折现后的价值。要对债券和股票定价,我们需要:预测未来现金流的数量(有多少)与时间(什么时候发生),并以适当利率(折现率)对未来现金流折现。

三、建模求解

(一)债券价值模型

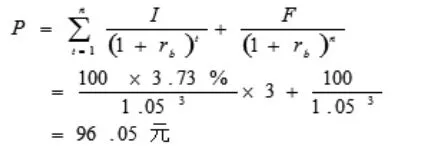

存款问题只能说是经济学应用题的一个引入,我们将用它的思想方法去解决更为复杂的债券问题。假设必要收益率不变。符号说明:P-债券内在价值;CFt-每期利息和到期本金(F);It-每期利息;rb-必要收益率,n-期限。

债券内在价值的计算公式(存款同理)可以表示为:

公式其实就是一个等比数列前n项和的计算模型。债券的计算问题一共可以分为一般估价模型,可赎回债券的估价模型和收益率估价模型。

1.一般债券估价模型:已知期限、利率,计算现值

例:我国发行一面值为100元的3年期凭证式国债,票面年利率3.73%,从购买之日开始计息,到期一次还本付息,不计复利,逾期兑付不加计利息。那么在市场平均收益率为5%的情况下,利用上文债券价值公式,该债券的内在价值为:

结果表明,由于该国债提供的息票率3.73%小于市场收益率5%,使得其价值96.05元小于其面值100元,该债券的收益明显不具有吸引力。

2.可赎回债券的估价模型:未到期就被赎回的债券价值计算

如果一些公司发行的债券必要收益率高于市场收益率,他们肯定就会想将债券赎回,因为不赎回他们要付的利息成本会比市场平均利息偏高。为了公平,在赎回时,他们也将不可避免地要加上赎回溢价。

如果债券契约中载明允许发行公司在到期日前将债券从持有者手中赎回的条款,则当市场利率下降时,公司会发行利率较低的新债券,并以所筹措的资金赎回高利率的旧债券。在这种情况下,可赎回债券持有者的现金流量包括两部分:(1)赎回前正常的利息收入(2)赎回价格(面值+赎回溢价)。

我们不难发现,此模型也可以化归为上一个模型,只是再加上赎回价格罢了。

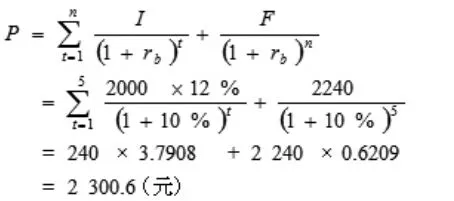

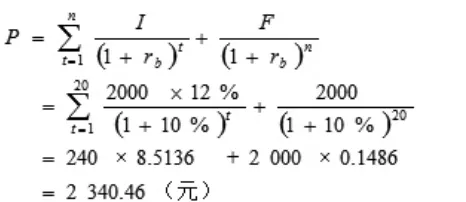

例:某公司拟发行债券融资,债券面值为2000元,息票率为12%,期限为20年,每年付息一次,到期偿还本金。债券契约规定,5年后公司可以2 240元价格赎回。目前同类债券的利率为10%。

如果债券5年后被赎回,债券的价值为:

如果债券没有赎回条款,持有债券到到期日的价值为:

2340.46-2300.6=39.86(元),其中39.86元就是公司可以节省的价值。

这还可以帮我们更深层次的理解现值与终值的运用。因为可赎回债券与不可赎回债券的期限是不同的,想要直接比较两情况的价值十分困难。而利用现值可以轻松地比较,并计算出公司节省的价值。

3.收益率估价模型

在以上两个模型中有一个重要假设,即假设必要收益率rb不发生变化。而本模型的目的是计算债券到期收益率r2,它是指债券按当前市场价值购买并持有至到期日所产生预期收益率。既然是预期收益率,投资者们可以将它与必要收益率rb相比较。如果r2大于rb,则应该买入,反之则应该放弃。

若当前市场价值和期限已知,那么就可以列出一个方程解出到期收益率。所以该问题的实质就是一个解方程的问题。

例:假设以2100元的价值购进20年后到期、票面利率为12%、面值为2 000元、每年付息1次、到期一次还本的某公司债券。如果购进后一直持有该债券至到期日,债券到期收益率是:

冠心病是心内科最常见的疾病,而心绞痛则是冠心病的一个最常见类型,因冠脉粥样硬化导致管腔狭窄和血管痉挛引起心肌缺血,导致患者前胸阵发性、压榨性疼痛。对于冠心病心绞痛的治疗,临床上包括药物治疗和介入治疗两种方法,药物治疗对于症状较轻,持续时间不长的患者有很好的疗效,但对于心绞痛发作次数多、持续时间长的患者建议行PCI手术治疗[1] 。本次研究以我院收治的104例高龄冠心病心绞痛患者为例,探讨PCI治疗冠心病心绞痛的疗效。

(二)股票价值模型

经过债券价值问题的分析,我们基本上对金融应用题有了一个框架式的了解。接下来要研究的股票,它的估价模型与债券极为相像,都是求未来预期现金流量的现值。但我们知道债券与股票的区别之一就是期限不同,股票只有发行日,无到期日。所以自然求股票未来现金流量的现值,要先用等比数列前n项求和,再用趋近于∞的极限思维确定最终公式。

假设不考虑公司倒闭的影响,市场利率是不变动的。符号说明:Pn-普通股在第n期预期售价;P0-普通股未来预期现金流量的现值;rs-普通股投资必要收益率;Dt-每期的预期股利;CFt-每期的预期现金流。

股票价值可以表示为:

其中未来现金流量可以分为每期的预期股利和股票出售时的预期价值(取决于股票未来的股利)。根据式中Dt的不同情况,可以将股票价值模型分为零增长模型,固定增长模型和非固定增长模型。

1.零增长股模型

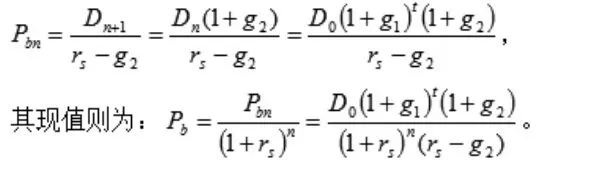

2.固定增长股模型

对于一些上市很长时间,收益较为稳定的公司,我们可以假设(1)股利支付是永久性的,即t→∞;(2)股利增长率为一常数g,即,则:;(3)模型中的折现率大于股利增长率,即。

D1是指t=1期的股利。

例:假设X公司的股票,预期1年后公司支付的股利为3元/股,该股利预计在可预见的将来以每年8%的比例增长。投资者基于对该公司风险的评估,要求最低获得12%的投资收益率,据此计算该公司的股票价格为:

3.非固定增长股模型

现实中大部分公司的股利是多变的。对于一些新成立,或者刚刚发布新产品的公司,其股利往往会高速增长然后又趋于稳定。对于这种公司可以假设为两阶段增长股和三阶段增长股。这里对两阶段增长股进行研究。其价值为高速增长阶段股利现值和固定增长阶段股票价值的现值之和:。

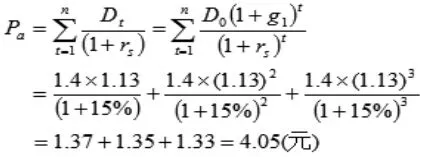

例:假设Y公司目前拥有一种引起公众注意的新产品,预计在未来的3年内,销售每年以50%的速度增长,其股利将以每年13%的速度增长,此后预计股利增长率为7%。如果股东投资的必要收益率为15%,公司最近发放的现金股利为每股1.4元。那么Y公司的股票价值是多少?

这是一道很典型的两阶段增长模型,用分段函数的方式进行讨论即可。根据资料,我们可以将该公司前三年作为高速增长阶段,第四年以后作为固定增长阶段。两个阶段股票价值计算如下:

高速增长阶段:

固定增长阶段:

如果股利增长情况不限于两种情况,则还可以继续划分为三阶段或多阶段,只要最后将各个阶段的现值相加即可。

四、总结

对于一般的债券和股票价值问题,解题的关键就是分清楚条件是哪一个金融名词,并将其与特定模型对号入座。只要掌握化归这一数学思想,将条件从题目中剥离出来,并寻找合适的金融模型进行组合便可以轻松解决。本文模型很好的结合了高中数学知识与深奥的金融问题,让高中生可以利用所学的数列,极限等知识解决复杂问题。同时,该模型可以形象生动地解释经济学现象。

[1]欧阳光中,朱学炎.复旦大学数学系.数学分析第三版上册[M].高等教育出版社,2007.

[2]卜月华.中学数学建模教与学[M].东南大学出版社,2002.

[3]林娟.经济数学基础第三版[M].厦门大学出版社,2008.

[4]中国证券业协会.证券投资分析[M].中国金融出版社,2012.

固定增长模型,可得固定增长阶段折算到第n期的股票价值为:

猜你喜欢

今日财富(2019年32期)2019-12-12 10:02:07

国际商务财会(2017年8期)2017-06-21 06:14:28

工程建设与设计(2016年3期)2016-02-27 10:50:51

商业会计(2015年15期)2015-09-21 08:26:42

商业会计(2015年13期)2015-09-17 02:43:52

中国管理信息化(2015年14期)2015-09-13 05:59:58

中国煤层气(2015年2期)2015-08-22 03:29:15

现代企业(2015年9期)2015-02-28 18:57:39

中国工程咨询(2015年6期)2015-02-16 05:33:42

西安建筑科技大学学报(自然科学版)(2014年2期)2014-11-12 13:04:44