金融节能、金融发展对碳排放变化的影响研究

2017-11-01 00:01蔡栋梁程树磊陈建东

中国人口·资源与环境 2017年10期

蔡栋梁+程树磊+陈建东

摘要 本文将金融节能与金融发展同时引入传统LMDI分解模型,并融合脱钩弹性指数,分析了两者对碳排放变化的影响机理。在此基础上,本文还检验了1997—2015年中国29个省区金融节能与金融发展的碳排放效应。研究发现:首先,尽管1997—2015年中国碳排放规模的扩张趋势较为明显,短期来看,这一演变仍然大体经历了三个阶段,即碳排放增量持续扩张期、碳排放增量波动下降期以及碳排放增量平稳期。其次,不仅金融节能、金融发展以及经济增长是在短期和长期诱发中国碳排放变化的三个最主要因素,而且前两者对中国碳排放变化的影响还大于后者。再次,金融节能对中国碳排放变化的短期和长期作用方向始终与金融发展对中国碳排放变化的短期和长期作用方向相反。最后,金融节能和金融发展与中国碳排放变化之间在短期内基本维持弱脱钩或强负脱钩两种状态,而在长期呈现强负脱钩状态,通过分解这些脱钩弹性状态的诱因,不仅直接影响和交互影响的作用方向始终相反,而且两者还分别在金融节能与中国碳排放脱钩弹性变动以及金融发展与中国碳排放脱钩弹性变动中发挥截然相反的作用。

关键词 碳排放;金融节能;金融发展;LMDI模型;脱钩弹性指数

中图分类号 X196;X24文献标识码 A文章编号 1002-2104(2017)10-0122-09DOI:10.12062/cpre.20170723

削减碳排放是中国实现低碳经济和绿色经济转型的重要前提。在这一过程中,金融发展的作用不容忽视。一方面,金融发展有益于扶助企业采用新技术、减少能耗,推动碳减排进程,另一方面,金融部门的发展壮大还会刺激工业和制造业等传统部门的扩张,带来碳排放规模的增长[1]。因此,为实现中国政府2015年于巴黎气候大会承诺的2030年单位GDP碳排放比2005年下降60%—65%的目标,不仅需要从“数量”维度来剖析金融发展规模对中国碳排放变化的影响,更需要在此基础上探讨“效果”维度的金融节能程度即金融信贷水平对能耗规模,对碳排放变化的作用。有鉴于金融发展规模和金融节能程度对碳排放变化的影响存在多条路径,而这些影响又有着时间上的差别,所以,本文的研究还将区分金融发展和金融节能对中国碳排放变化的短期和长期影响,以便于更好地提供金融减排政策依据。

1 文献回顾

在既有的相关文献中,诸多学者对金融发展与碳排放变化两者关系主要集中于三个方面:其一,金融发展是否能够促进碳减排?支持这一论断的学者认为,金融发展通过鼓励企业进行节能减排技术的革新以及激励企业扩大节能减排设备的投资和使用等方式推动了碳减排进程[2-3]。然而,质疑这一论断的学者却发现,金融发展既可能与碳排放变化之间无显著的相关关系[4-5],还可能通过降低企业融资成本、促成企业扩大生产规模以及吸引外商直接投资等途径来增加能耗和碳排放量[6-7]。之所以呈现截然相反的结论,Nasreen和Anwar[8]推测是因为各国或地区所处经济发展阶段的不同。对于高收入国家和地区,金融发展将有助于抑制碳排放,对于中低收入国家和地区,金融发展则会带来碳排放的增加。其二,金融发展对碳排放变化的影响在短期和长期有无差别?部分学者认为,金融发展对碳排放变化的影响较为缓慢,两者虽然在长期呈现了稳健的因果关系,但是短期内的相互作用并不明显[2-3,9-10]。与之相反,另有部分学者的研究却表明,无论是在短期、还是长期,金融发展均是引起碳排放变化的重要因素[4,7]。其三,金融发展对碳排放变化的作用是否受到测度指标本身的影响?虽然学者们均试图揭示金融发展与碳排放变化之间的数量关系,但是现有研究中用以衡量金融发展的指标却并不相同,例如,选取金融发展规模[11-12]、金融发展深度(或金融深化程度)[9,13]、金融发展集中度[9]以及金融发展效率[11,13]等变量来代表金融发展。由此可以推断,有关金融发展对碳排放变化影响的结论差异,可能源于研究中所用测度指标的不同。

虽然现有研究为我们大致呈现了金融发展与碳排放变化之间的关系,但是仍存在些许不足:首先,缺乏有关金融发展对碳排放变化影响机理的讨论。大多数学者主要从环境库兹涅茨(EKC)倒U理论和STIRPAT模型出发,通过构建计量回归方程,将金融发展引入其中并加以剖析。然而,上述这两种理论均旨在说明经济增长对碳排放的影响,将其扩展应用于金融发展对碳排放的影响尚欠缺机理论证。其次,缺乏针对性的指标来测度金融发展对能源消耗以及碳排放的影响。大多数学者倾向于从金融发展本身来优化测度指标,而忽略了指标层面金融发展与能源消耗以及碳排放的链接。例如,以非国有商业银行贷款比重度量的金融发展效率并不能针对性的解释金融信贷资金在碳减排中的作用,进而也不能很好地体现金融发展的节能减排功效。据此,一方面,本文革新了研究思路,借助对数平均Divisia指数(Logarithmic Mean Divisia Index,LMDI)分解技术和脱钩弹性指数,首次阐明了金融发展对碳排放變化的影响机理;另一方面,本文还在延续既有以金融发展规模测度金融发展水平的基础上,进一步提出金融节能指标,也即单位金融信贷资金的能源消耗,并用以针对性的探讨金融节能功效对碳排放变化的影响。除此之外,本文还将通过1997—2015年中国29个省区的相关历史数据来验证这一作用。

2 研究方法与数据说明

2.1 碳排放的估算方法

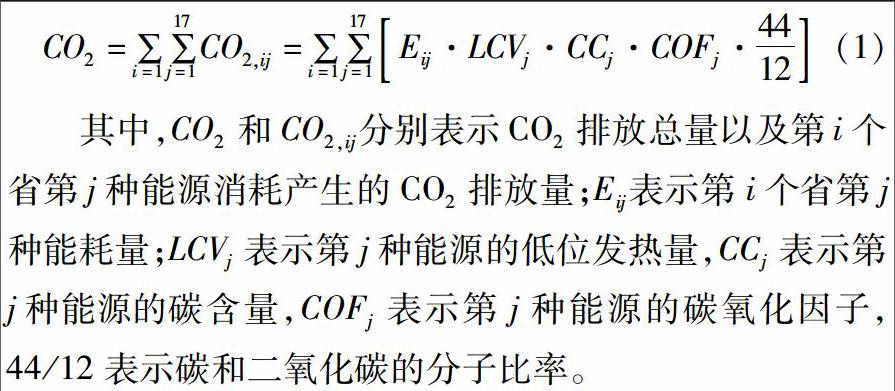

当前,大多数研究主要基于政府间气候变化专门委员会(IPCC)[14]提供的方法1来估算与能耗有关的碳排放。具体测算公式如下:

其中,CO2和CO2,ij分别表示CO2排放总量以及第i个省第j种能源消耗产生的CO2排放量;Eij表示第i个省第j种能耗量;LCVj表示第j种能源的低位发热量,CCj表示第j种能源的碳含量,COFj表示第j种能源的碳氧化因子,44/12表示碳和二氧化碳的分子比率。

2.2 碳排放变化的驱动因素分解方法

涉及中国碳排放变化驱动因素的探讨大多采用指数分解(Index Decomposition,ID)方法。Ang[15]和Chen等[16]先后对环境和能源经济领域中以诸多形式存在的ID方法进行了梳理和归纳,结果发现,LMDI分解方法的数值性质和经济涵义最佳,例如,LMDI适于解决多种形式的分解问题,同时,它还能克服零值和消除分解残差项的影响等,因而,基于KAYA恒等式理论,借鉴已有研究的模型设定思路,本文将碳排放分解为以下形式:

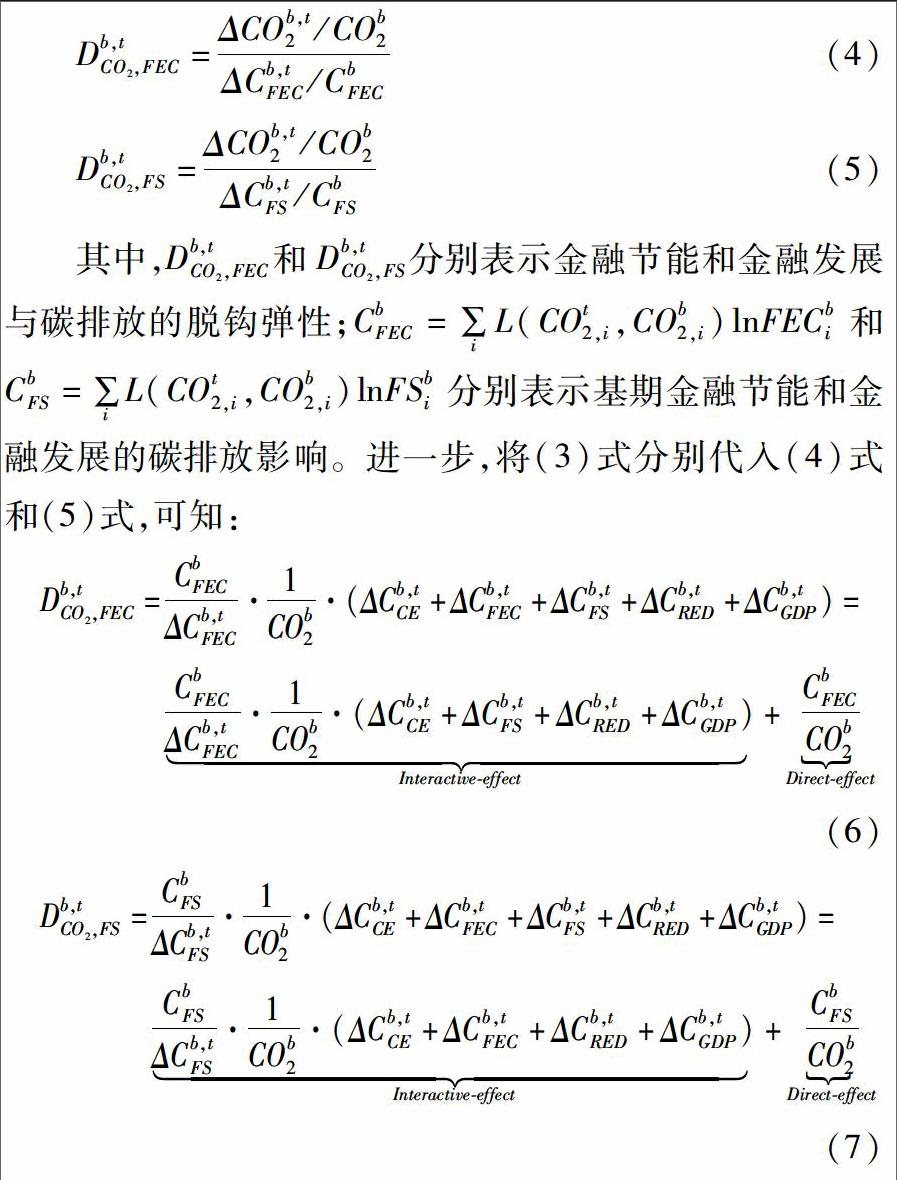

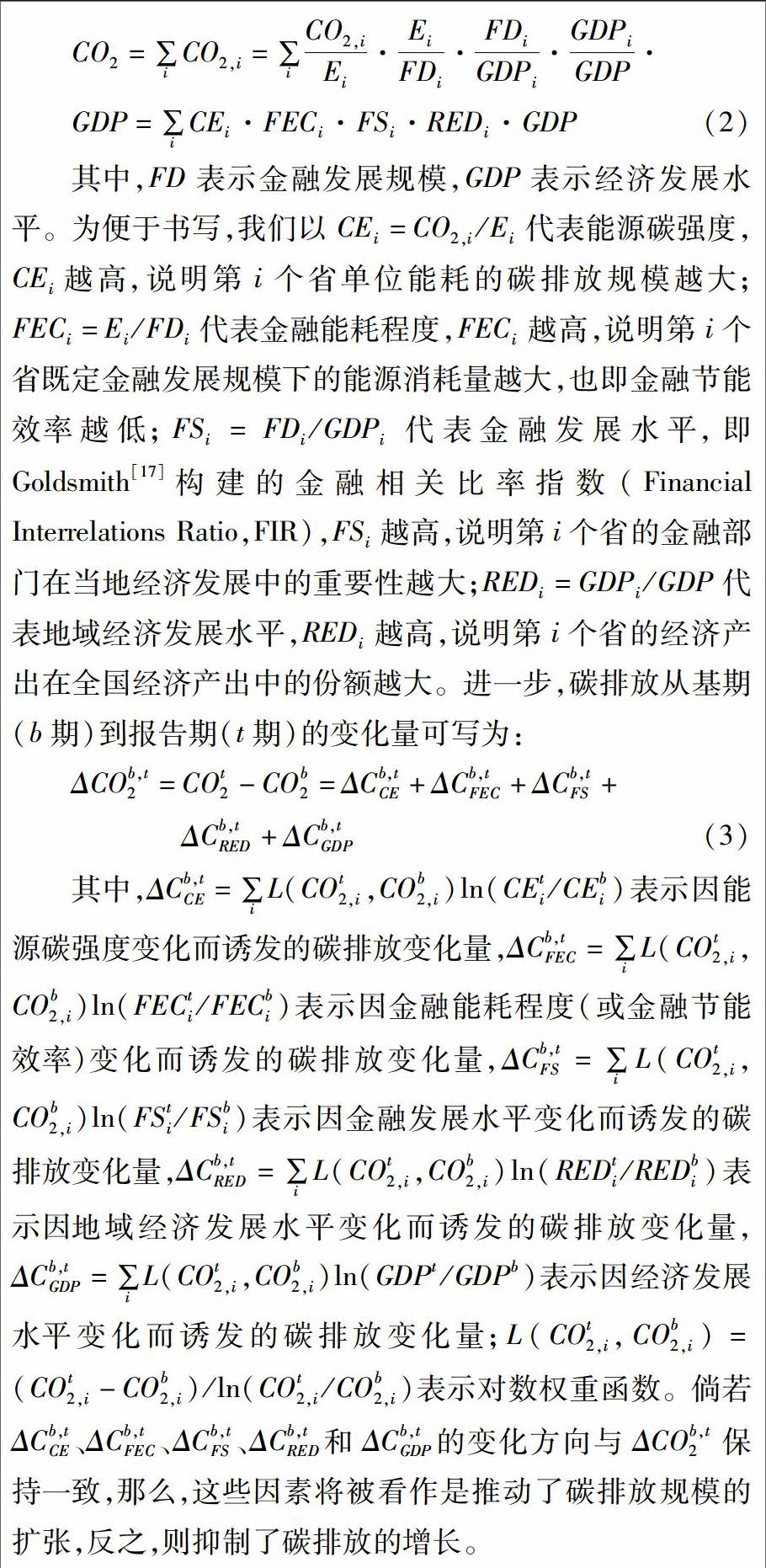

其中,FD表示金融发展规模,GDP表示经济发展水平。为便于书写,我们以CEi=CO2,i/Ei代表能源碳强度,CEi越高,说明第i个省单位能耗的碳排放规模越大;FECi=Ei/FDi代表金融能耗程度,FECi越高,说明第i个省既定金融发展规模下的能源消耗量越大,也即金融节能效率越低;FSi=FDi/GDPi代表金融发展水平,即Goldsmith[17]构建的金融相关比率指数(Financial Interrelations Ratio,FIR),FSi越高,说明第i个省的金融部门在当地经济发展中的重要性越大;REDi=GDPi/GDP代表地域经济发展水平,REDi越高,说明第i个省的经济产出在全国经济产出中的份额越大。进一步,碳排放从基期(b期)到报告期(t期)的变化量可写为:

2.3 金融节能、金融发展对碳排放变化的影响:弹性分解方法

究竟金融能耗程度(或金融节能效率)和金融发展规模的增加分别能带来多大幅度的碳排放的变化?本文进一步融合了LMDI分解模型和Tapio脱钩弹性指数。Tapio脱钩弹性指数最早由Tapio[18]引入经济领域,随后,该方法被广泛应用于解决环境和能源经济问题。因此,我们可将金融节能、金融发展与碳排放的脱钩弹性指数分别写为:

其中,Directeffect和Interactiveeffect分别表示直接影响和交互影响。限于篇幅,此处我们仅以金融节能因素为例来阐述这两种影响的内在机理。金融节能与碳排放之间的脱钩弹性值反映的是金融能耗程度变化带来的碳排放变化。在这一过程中,金融节能对碳排放的作用主要通过两条机制形成。首先是直接影响,各类金融机构凭借调节金融信贷资金在高低能耗部门之间的分配等手段,将直接影响当地的能耗规模,进而左右碳排放量的变化;其次是交互影响,由于金融信贷资金投向的调整会在一定程度上改变各行业节能减排技术的革新速度,并左右当地的产业结构和经济增长速度,而无论是各行业节能减排技术的革新,还是产业结构和经济增长速度的调整,都将作用于当地经济社会发展所需的能耗量,所以,金融节能因素还会通过与能源碳强度、产业结构以及经济发展水平等因素相互作用来影响当地碳排放量的变化。

2.4 数据说明

考虑到数据的可得性以及数据口径的一致性,我们将研究范围设定为1997—2015年中国大陆29个省区因17种能源消耗而产生的二氧化碳,其中,不包括宁夏、西藏和港澳台地区,17种能源分别指原煤、洗精煤、其他洗煤、型煤、焦炭、焦炉煤气、其他煤气、其他焦化产品、原油、汽油、煤油、柴油、燃料油、液化石油气、炼厂干气、其他石油制品以及天然气。能源消耗量E、低位发热量LCV、碳含量CC和碳氧化因子COF等数据主要来自于《2006年IPCC国家温室气体清单指南》和历年《中国能源统计年鉴》;金融发展规模,我们借鉴熊灵和齐绍洲[11]以及严成樑等[12]等研究的设定,选用金融机构人民币各项贷款增加额数据来衡量,该数据主要来自于《新中国60年统计资料汇编》、历年《中国金融年鉴》以及各省区统计年鉴;GDP数据来自于历年《中国统计年鉴》。我们对GDP和金融机构人民币各项贷款增加额数据进行了剔除物价因素处理,所有数据折算为1997年的不变价格。

3 实证分析

3.1 中国碳排放变化的演进趋势

图1汇报了1997—2015年中国碳排放变化的短期和长期演进趋势。我们将1997年设定为基期,那么,碳排放变化的短期和长期变动曲线将分别依据环比法和定基法绘制得到,前者反映的是当年碳排放与上一年碳排放相比的变化情况,后者反映的是当年碳排放与1997年碳排放相比的变化情况。

从短期来看,中国碳排放的变化大致经历了三个阶段,第一个阶段(1997—2005年),碳排放的增加量在持续扩张。之所以呈现这一趋势,主要是因为中国快速发展的工业化。第二个阶段(2006—2013年),碳排放的增加量在波动中下降。这主要得益于中国政府在过去几年里不断出台的减排举措。第三个阶段(2014—2015年),碳排放的增加量在逐步趋于平稳。这说明,一方面中国总体碳排放规模得到了有效控制,另一方面未来中国要实现更大程度地碳减排目标可能也将格外困难。

从长期来看,中国碳排放规模的扩张趋势较为明显。以2012年为分界点,在此之前,中国的碳排放一直处于加速增长通道,在此之后,中国的碳排放规模逐渐趋于平稳。事实上,碳排放变化的长期变动曲线走势主要受到碳排放变化的短期变动曲线走势的影响,前者是后者累积的结果。因此,要想实现中国未来一段时期的碳减排目标,各级政府必须着重控制每一年新增的碳排放量,并使之较上一年度有所下降。

3.2 中国碳排放变化的驱动因素

表1列示了能源碳强度、金融节能、金融发展、地域经济发展以及经济增长等五个驱动因素对中国碳排放变化的短期与长期影响。不难看出,首先,无论是短期还是长期,金融节能、金融发展以及经济增长都是诱发中国碳排放变化的主要因素,甚至在大多数年份里,金融节能和金融发展对中国碳排放变化的影响都超过了经济增长。数据显示,从短期来看,1999—2000年,金融发展与金融节能对中国碳排放变化的短期影响均实现最大,这一作用几乎分别是经济增长最大作用(出现在2009—2010年)的27.35倍和27倍。此外,一方面,金融发展与金融節能对中国碳排放变化的短期影响均存在缩小趋势,另一方面,相比金融节能,金融发展对中国碳排放变化的短期影响波动更大,前者的短期影响最小值出现在2006—2007年,后者则出现在2012—2013年。从长期来看,金融节能对中国碳排放变化的影响超过了金融发展的作用,1997—2015年,两者分别抑制和刺激了119.57亿t和85.47亿t的碳排 放变化量。同时,这两个诱因又显著大于经济增长对中国碳排放变化的作用。1997—2015年,经济增长仅带来了61.92亿t的碳排放变化量。这说明,金融能耗程度和金融发展规模对中国碳减排的作用已到了不容忽视的程度。相比关注经济增长与碳排放变化之间的关系,我们更应该了解金融节能和金融发展对中国未来碳减排的影响机理。相比之下,能源碳强度与地域经济发展对中国碳排放变化的影响非常微弱。数据显示,两者的短期影响最大值分别出现在2009—2010年和2014—2015年。即便是考虑到能源碳强度与地域经济发展的长期影响,两者也仅分别带来2.81亿t和-0.29亿t的碳排放变化量。这说明,能源碳排放强度以及各个省区的相对经济发展差距都不会显著影响中国碳排放的总体演进趋势。

其次,从作用方向来看,经济增长与能源碳强度对中国碳排放变化的作用方向最为稳定。无论是短期还是长期,两个诱因均会刺激中国碳排放规模的扩张(能源碳强度仅在2007—2008年产生微小的反向作用)。相比之下,金融节能、金融发展以及地域经济发展对中国碳排放变化只在长期才依次发挥稳定的反向、正向和反向作用。这说明,短期作用方向的不稳定并未显著影响金融节能与地域经济发展的长期碳减排效果,同时,也未显著改观金融发展的长期碳排放推动局面。值得关注的是,无论是短期还是长期,在同一研究时段内,金融节能对中国碳排放变化的作用方向总是与金融发展对中国碳排放变化的作用方向相反(除了2012—2013年,两个因素均刺激了中国碳排放的增加)。我们推测,这可能是因为金融本身对碳排放变化存在两种方向截然相反的作用。倘若金融节能发挥了抑制碳排放规模扩张的作用,即金融信贷资金投入的增加带来了更小规模的能源消耗与碳排放,那么,金融机构将更有动机把金融信贷资金投向其它领域,进而金融信贷规模在GDP中的比重越大,金融发展越会刺激碳排放的增加;反之,倘若金融节能未能有效地抑制碳排放规模的扩张,即金融信贷资金投入的增加没有换得更小规模的能源消耗与碳排放,那么,金融机构将会进一步加大对节能减排部门的信贷支持力度,从而金融信贷规模在GDP中的比重越大,金融发展越可能产生缩小碳排放规模的影响。

3.3 金融节能与中国碳排放变化的脱钩弹性及其诱因

表2报告了金融节能与中国碳排放之间的脱钩弹性以及能源碳强度、金融节能、金融发展、地域经济发展和经济增长五个因素对这一脱钩弹性的影响。可以发现,首先,从短期来看,金融节能与中国碳排放之间基本维持弱 脱钩或强负脱钩两种状态(除了2006—2007年呈现扩张负脱钩状态),这表明,短期内金融节能虽然可以发挥抑制碳排放增加的作用,但是该因素尚未带来碳排放规模的缩小,而仅仅减缓了碳排放规模的扩张速度;从长期来看,金融节能与中国碳排放之间的强负脱钩状态愈发明显(除了1998—1999年、1999—2000年和2000—2001年呈现弱脱钩状态以及2004—2005年呈现扩张负脱钩状态),这表明,伴随金融能耗程度的持续下降和金融节能效率的不断提高,中国碳排放规模的扩张速度将不断放缓,最终会实现碳排放总体规模的缩小。

其次,无论是短期还是长期,金融节能自身基本都会显著地反向影响金融节能与中国碳排放之间的脱钩弹性状态。这一结果虽然与我们的主观认知一致,即金融能耗程度越低,金融节能效率越高,相应的脱钩弹性值越小,越可能带来金融节能与碳排放的强脱钩,可是金融节能自身显然不是影响金融节能与中国碳排放之间脱钩弹性狀态变化的唯一因素。数据显示,除了金融节能,能源碳强度、金融发展、地域经济发展和经济增长均会不同程度的左右金融节能与中国碳排放之间的脱钩弹性值,其中,金融发展在短期和长期均发挥着最大的同向作用(除了2012—2013年略为呈现反向影响),相比之下,虽然经济增长也起到了同向作用,但是对金融节能与中国碳排放之间脱钩弹性的影响程度显然小于金融发展。除此之外,能源碳强度和地域经济发展的作用则更为微弱。平均而言,前者会产生对金融节能与中国碳排放之间脱钩弹性的同向影响,而后者会产生对金融节能与中国碳排放之间脱钩弹性的反向影响。这表明,金融节能可多大程度地影响中国碳排放的变化,不仅取决于其自身,还同时取决于其它因素,特别是金融发展和经济增长。

进一步,我们将金融节能自身对金融节能与中国碳排放之间脱钩弹性的影响视作直接影响,而将能源碳强度、金融发展、地域经济发展以及经济增长对金融节能与中国碳排放之间脱钩弹性的影响归总视作交互影响,如图2所示。可以看出,一方面,无论是短期还是长期,直接影响和交互影响的作用方向均恰好相反(除了2006—2007年,两种影响保持同向),其中,前者为正向作用,后者为反向作用;另一方面,无论是直接影响还是交互影响,它们在短期内对金融节能与中国碳排放之间脱钩弹性的影响程度均趋于平缓,两条影响曲线的波动幅度也在缩小。这表明,金融节能与中国碳排放之间脱钩弹性状态的变动主要取决于两类作用方向完全相反的影响因素。虽然金融节能自身的直接影响有助于推动金融节能与中国碳排放之间尽早实现强脱钩,但是由能源碳强度、金融发展、地域经济发展以及经济增长构成的交互影响却会阻碍这一进程,换言之,金融发展在对中国碳减排发挥积极作用的同时,还可能通过影响能源碳强度、产业结构和经济发展等因素间接地诱发中国碳排放规模的扩张。

3.4 金融发展与中国碳排放变化的脱钩弹性及其诱因

表3汇报了金融发展与中国碳排放之间的脱钩弹性以及能源碳强度、金融节能、金融发展、地域经济发展和经济增长五个因素对这一脱钩弹性的影响。数据显示,首先,无论是短期还是长期,金融发展与中国碳排放之间的脱钩弹性状态均与金融节能与中国碳排放之间的脱钩弹性状态保持一致,同时,长期而言,金融发展与中国碳排放之间的强负脱钩状态愈发稳定。这表明,金融发展同样有助于减缓中国碳排放规模的扩张速度,并在长期推动碳排放总体规模的缩小。

其次,与金融节能对金融节能和中国碳排放之间脱钩弹性的作用方向相反,金融发展,无论是短期还是长期,大致都会显著地正向影响金融发展与中国碳排放之间的脱钩弹性状态。显然,金融发展自身同样不是唯一诱发金融发展与中国碳排放之间脱钩弹性状态变化的原因。表3中的数据清晰地揭示了能源碳强度、金融节能、地域经济发展和经济增长对该脱钩弹性值的影响。在除金融发展之外的其它诱因中,金融节能的影响最大,且其对金融发展与中国碳排放之间脱钩弹性的作用方向为负(除了2012—2013年略为呈现正向影响);经济增长的影响次之,但是,该因素却对金融发展与中国碳排放之间的脱钩弹性产生正向影响;相比之下,能源碳强度和地域经济发展的影响程度较为微弱,前者将带来脱钩弹性值的同向变动,而后者将带来脱钩弹性值的反向变动。这表明,金融发展可多大程度地影响中国碳排放的变化,不仅取决于其自身,还同时取决于其它因素,特别是金融节能和经济增长。

类似地,我们将金融发展自身视为直接引起金融发展与中国碳排放之间脱钩弹性变动的因素,而将能源碳强度、金融节能、地域经济发展和经济增长对金融发展与中国碳排放之间脱钩弹性的综合作用视为交互影响,如图3所示。大致来讲,无论是短期还是长期,直接影响和交互影响的作用方向始终保持相反(除了2007—2008年、2011—2012年以及2012—2013年,两种影响保持同向),其中,前者产生正向作用,后者产生反向作用。这表明,金融發展与中国碳排放之间脱钩弹性状态的变动同样取决于两类作用方向完全相反的影响因素。虽然金融发展规模越大,金融发展与中国碳排放之间的弱脱钩状态越显著,进而也越可能早日实现两者的强脱钩,但是由能源碳强度、金融节能、地域经济发展和经济增长构成的交互影响却始终起着相反的作用。值得关注的是,直接影响和间接影响对金融节能的作用方向与对金融发展的作用方向恰好相反。这是由于金融节能与金融发展本身就发挥着对中国碳排放变动的互为相反作用,而对金融节能与中国碳排放之间脱钩弹性产生间接影响的主要是金融发展,同时,对金融发展与中国碳排放之间脱钩弹性产生间接影响的又是金融节能。

4 结论与对策建议

本文拓展了传统的碳排放变动因素分解技术,并将脱钩弹性指数与LMDI分解模型结合。采用中国1997—2015年的省级历史数据,我们将中国碳排放的演变归因于能源碳强度、金融节能、金融发展、地域经济发展和经济增长。研究结果表明:

首先,从短期来看,中国碳排放的演变大体经历了三个阶段,即碳排放增量持续扩张期(1997—2005年)、碳排放增量波动下降期(2006—2013年)以及碳排放增量平稳期(2014—2015年);从长期来看,1997—2015年,中国碳排放规模的扩张趋势较为明显,2012年之前,中国碳排放一直处于加速增长通道,2012年之后,中国碳排放规模开始逐步趋于稳定。

其次,无论是短期还是长期,金融节能、金融发展以及经济增长都是诱发中国碳排放演变的主要因素,甚至在大多数年份里,金融节能与金融发展对中国碳排放演变的影响均超过了经济增长,此外,金融节能对中国碳排放演变的长期影响还超过了金融发展。相比之下,能源碳强度与地域经济发展对中国碳排放演变的影响非常微弱。从作用方向来看,在同一研究时段内,金融节能对中国碳排放演变的短期和长期作用方向总是与金融发展对中国碳排放演变的短期和长期作用方向相反。

再次,金融节能与中国碳排放之间在短期内基本维持弱脱钩或强负脱钩两种状态,而在长期呈现强负脱钩状态。通过分解诱发两者之间脱钩弹性值变动的因素,金融节能自身会起到显著地反向作用,金融发展与经济增长则起到显著地同向作用,相比之下,能源碳强度和地域经济发展的作用非常微弱。进一步,倘若将能源碳强度、金融发展、地域经济发展和经济增长综合视为诱发金融节能与中国碳排放之间脱钩弹性变动的交互影响,并将金融节能本身视为直接影响,那么,不仅直接影响和交互影响的作用方向始终相反,而且两者在短期内对金融节能与中国碳排放之间脱钩弹性的影响程度也逐步平稳。

最后,金融发展与中国碳排放之间在短期内也大体呈现弱脱钩或强负脱钩状态,而在长期逐步稳定于强负脱钩状态。通过分解诱发两者之间脱钩弹性值变动的因素,金融发展自身会发挥显著地正向影响,同时,经济增长也会产生正向作用,而金融节能则会产生显著地反向作用,且其对脱钩弹性值的影响程度大于经济增长。相比之下,能源碳强度和地域经济发展的影响程度非常微弱。进一步,倘若将能源碳强度、金融节能、地域经济发展和经济增长综合视为推动金融发展与中国碳排放之间脱钩弹性变动的交互影响,并将金融发展本身视为直接影响,那么,不仅直接影响和交互影响的作用方向始终相反,而且两者还分别在金融发展与中国碳排放之间脱钩弹性变动以及金融节能与中国碳排放之间脱钩弹性变动中发挥截然相反的作用。

依据上述结论,本文提出如下对策建议:

一方面,合理引导金融信贷资金的投向,促进节能产业的发展。本文研究表明,金融节能有助于中国的碳减排。而降低金融能耗程度和提高金融节能效率的关键在于利用金融信贷资金扶持那些低能耗、低排放企业的发展,削弱中国产业结构的重型化,促进中国经济向低碳经济和绿色经济的转型。未来金融机构应逐步调整对不同类型企业的信贷和融资策略,严格遵循金融信贷资金的低能耗和低碳化偏向,在为绿色节能企业发展提供金融服务便利的同时,提高高能耗、高排放企业的信贷门槛,逐步淘汰过剩产能。

另一方面,构建长效的碳金融机制,提供多样化的碳减排金融工具。本文研究表明,虽然金融能耗程度的降低和金融节能效率的提高对于中国实现碳减排目标具有重要作用,但是在这一过程中,金融发展规模的扩大又会驱使金融机构将信贷资金转投其它领域,使得各类企业的融资门槛降低、生产规模扩大,进而延缓中国的碳减排进程。未来中国政府应积极推动碳金融机制的常态化,包括:制定和完善有助于节能减排的金融信贷制度和政策,拓宽低能耗、低排放企业的融资渠道;构建规范的具有节能减排偏向的金融衍生产品和交易市场,设计合理的低碳节能期权、期货、证券和基金等,适时于股票市场创建低碳节能板块;建立和发展第三方碳金融评估机构,对各主要金融机构用于节能减排的信贷资金进行效率测度,对各类具有节能减排偏向的金融衍生产品进行评级,对相关低碳金融政策和市场进行评价。

参考文献(References)

[1]CHARFEDDINE-L, KHEDIRI K B. Financial development and environmental quality in UAE: cointegration with structural breaks [J]. Renewable and sustainable energy reviews, 2015, 55(55): 1322-1335.

[2]JALIL-A, FERIDUM M. The impact of growth, energy and financial development on the environment in China: a cointegration analysis [J]. Energy economics, 2011, 33(2): 284-291.

[3]SHAHBAZ-M, TIWARI A K, NASIR M. The effects of financial development, economic growth, coal consumption and trade openness on CO2 emissions in South Africa [J]. Energy policy, 2013, 61(10): 1452-1459.

[4]OZTURK-I, ACARAVCI A. The longrun and causal analysis of energy, growth, openness and financial development on carbon emissions in Turkey [J]. Energy economics, 2013, 36(s1-2): 262-267.

[5]OMRI-A, DALY S, RAULT C, et al. Financial development, environmental quality, trade and economic growth: what causes what in MENA countries [J].Energy economics, 2015, 48(3): 242-252.

[6]JAVID-M, SHARIF F. Environmental Kuznets curve and financial development in Pakistan [J]. Renewable and sustainable energy reviews, 2016, 54(54): 406-414.

[7]SHAHBAZ-M, SHAHZAD S J H, AHMAD N, et al. Financial development and environmental quality: the way forward [J]. Energy policy, 2016, 98: 353-364.

[8]NASREEN-S, ANWAR S. The impact of economic and financial development on environmental degradation[J]. Studies in economics and finance, 2015, 5(4): 666-682.

[9]顧洪梅, 何彬. 中国省域金融发展与碳排放研究[J]. 中国人口·资源与环境, 2012, 22(8): 22-27. [GU Hongmei, HE Bin. Study on Chinese financial development and carbon emission: evidence from Chinas provincial data from 1979 to 2008 [J]. China population, resources and environment, 2012, 22(8): 22-27.]

[10]张跃军, 李维康. 北京市金融发展对碳排放的动态影响[J]. 北京理工大学学报(社会科学版), 2016, 18(2): 30-33. [ZHANG Yuejun, LI Weikang. Dynamic impact of financial development on carbon emissions in Beijing [J]. Journal of Beijing Institute of Technology (social sciences edition), 2016, 18(2): 30-33.]

[11]熊灵, 齐绍洲. 金融发展与中国省区碳排放: 基于STIRPAT模型和动态面板数据分析[J]. 中国地质大学学报(社会科学版), 2016(2): 63-73. [XIONG Ling, QI Shaozhou. Financial development and regional carbon emissions in China: based on STIRPAT Method and dynamic panel data analysis [J]. Journal of China University of Geosciences (social sciences edition), 2016(2): 63-73.]

[12]严成樑, 李涛, 兰伟. 金融发展、创新与二氧化碳排放[J]. 金融研究, 2016(1): 14-30. [YAN Chengliang, LI Tao, LAN Wei. Financial development, innovation and carbon emission [J]. Journal of financial research, 2016(1): 14-30.]

[13]陈碧琼, 张梁梁. 动态空间视角下金融发展对碳排放的影响力分析[J]. 软科学, 2014, 28(7): 140-144. [CHEN Biqiong, ZHANG Liangliang. The impact of financial development to carbon emissions from the perspectives of dynamic spatial [J]. Soft science, 2014, 28(7): 140-144.]

[14]Intergovernmental-Panel on Climate Change. 2006 Intergovernmental Panel on Climate Change guidelines for national greenhouse gas inventories [R]. IPCC, 2006.

[15]ANG-B W. The LMDI approach to decomposition analysis: a practical guide [J]. Energy policy, 2005, 33(7): 867-871.

[16]CHEN-J, CHENG S L, SONG M L, et al. A carbon emissions reduction index: integrating the volume and allocation of regional emissions [J]. Applied energy, 2016, 184: 1154-1164.

[17]GOLDSMITH-R W. Financial structure and development [M]. New Haven: Yale University Press, 1969.

[18]TAPIO-P. Towards a theory of decoupling: degrees of decoupling in the EU and the case of road traffic in Finland between 1970 and 2001 [J]. Journal of transportation policy, 2005, 12(2): 137-151.

猜你喜欢

科学与管理(2016年5期)2016-12-01

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

商情(2016年40期)2016-11-28

商情(2016年40期)2016-11-28

人间(2016年24期)2016-11-23

中小企业管理与科技·下旬刊(2016年10期)2016-11-18

美与时代·城市版(2016年8期)2016-11-10

企业导报(2016年20期)2016-11-05

大众理财顾问(2016年9期)2016-10-11