中印两方大合同终签订钾肥市场整体平稳

2017-11-01 14:27:51

中国化肥信息 2017年8期

中印两方大合同终签订钾肥市场整体平稳

7月中旬,中方联合谈判组与乌拉尔钾肥达成钾肥合同,最终价格为230美元/吨CFR,之后加钾、ICL、APC陆续与中方签订合同,累计合同数量为506万吨。随后印度方面也签订钾肥大合同,价格为240美元/吨CFR。从前期供应商预期来看,此价格稍微低于预期;从市场反应来看,大合同价格的确认对钾肥需求淡季的价格起到稳定作用。7月份,国际钾肥市场走势基本平稳,后期随着钾肥需求旺季的到来,价格有继续攀升的可能。

美国市场:

本月美国市场价格走势平稳,目前美国主要施用氮肥,钾肥在进入9月前除非大涨,否则不会得到更多关注。

目前,美国中西部市场钾肥成交价格稳定在240美元/短吨FOB左右,目前钾肥应用已经进入淡季,经销商贸易商层面对此达成一致,目前都在等待下一步加拿大生产商的最新报价。

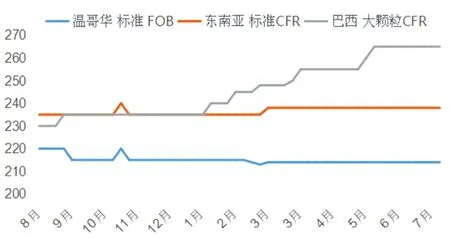

2017年国际钾肥市场价格走势图

港口方面在5月份价格走势平稳,低端价格为208美元/短吨 FOB,高端价格为 210美元/短吨FOB。随着内陆大豆等作物种植的结束,钾肥需求回落,在内陆钾肥前期供货充足下,对港口钾肥形成负面影响。目前供应商已经开始想要提供高价,但市场接受程度有限。

南部平原地区本月表现一般,价格维持在240~245美元/短吨FOB。随着收获季的到来,德克萨斯州及阿肯色河流域的经销商对钾肥的购买持观望态度,目前他们更多的是采购氮肥。

巴西市场:

巴西颗粒钾肥本月继续保持平稳,受限于巴西钾肥市场羸弱的需求,目前钾肥价格为260~270美元/吨CFR。部分供应商表示未来几个月巴西钾肥市场将继续保持坚挺态势,不过有分析人士认为行至9月,巴西钾肥价格将有所回落。不过根据近期市场反应来看,虽然中印两国大合同均落实,但巴西钾肥价格已经出现压力。目前部分种植合作社和复合肥生产商对钾肥的采购兴趣,但受市场观望态度严重以及巴西雷亚尔汇率较弱影响,买方对目前价格水平接受程度有所下降。总体来看,虽然供应商提价意识明显,但实际市场预计未来几个月最多将保持现有水平。

欧洲市场:

欧洲地区钾肥7月表现一般,市场价格平稳,大颗粒钾肥市场报价在245~250欧元/吨CIF,农产品价格的羸弱拖累了钾肥需求情况。钾肥市场购买意愿随着时间的推移出现好转,但没有再次出现2月底出现的供应紧张局面。据悉,部分经销商表示已经销售完库存,后期市场走势目前出现两极分化态势,部分经销商表示目前价格水平短期内已经达到高点,但仍有一些供应商对后期提价十分有信心。硫酸钾市场受需求下降影响,价格再度下行至420~450欧元/吨CIF水平。

东南亚市场:

本月东南亚地区钾肥市场继续平稳走势,目前市场需求仍较弱,价格保持平稳,目前标准钾肥价格在210~255美元/吨CFR,市场供需方面,前期钾肥供应略显过剩情况未出现实质性好转。马来西亚仍为该区域低价,本月某供应商表示其成交价格仅为230美元/吨CFR,内陆市场价格更高,价格在240美元/吨CFR,据悉一季度马来西亚共进口氯化钾33.2万吨,同比下降了12%;印度尼西亚钾肥市场气氛一般,目前价格在230~250美元/吨CFR,较之前有所好转,本月完成了25万吨,附加10万吨钾肥招标,但实际成交价格较之前供应商预计价格有所下调。泰国地区暂稳,钾肥需求一般,目前价格为250~255美元/吨CFR,前期高端报价上行至270美元/吨CFR的现象彻底消失。越南地区,标准钾肥价格在240~255美元/吨CFR左右,主要货源来自老挝,据悉之前BPC订单成交价格在260美元/吨CFR。菲律宾钾肥市场价格有所波动,实际成交情况一般。东南亚地区需求暂时较弱,钾肥价格上扬动力不足。

印度市场:

7月份,印度方面钾肥走势平稳,进口商普遍停止了钾肥进口计划,在中国大合同价格的确认后,印方正积极和钾肥生产商进行切磋。目前印度整体市场采购力度较弱,尽管印度钾肥市场随着早春季节运行的开始,有所好转,但随后市场交易停滞。据悉7月份,印度市场销售氯化钾仅18万吨,同比下降30%,致使7月底印度钾肥库存在70万吨左右。最终印度方面大合同价格确认是240美元/吨CFR,价格较中国高10美元/吨,据悉新价格已应用于8月10日左右进口钾肥。

港口库存也有所提升,截止7月底,印度主要港口氯化钾库存约36.3万吨。

全球主要钾肥需求地区一般,尽管中国、印度大合同的价格回升,但其余市场反应一般,后期国际钾肥市场将更加关注市场需求,根据需肥规律,羸弱的需求将影响8月份国际价格。预计8月份国际钾肥市场将保持平稳。

印度主要港口库存量 单位:吨

国际钾肥贸易信息 单位:吨

猜你喜欢

中国化肥信息(2022年5期)2023-01-02 23:12:18

粮食与饲料工业(2022年2期)2022-04-27 02:06:40

少年博览·小学低年级(2020年8期)2020-09-02 07:09:38

中国化肥信息(2019年2期)2019-04-04 05:53:26

瞭望东方周刊(2016年42期)2016-11-16 21:39:45

中国化肥信息(2016年28期)2016-05-17 04:25:22

中国洗涤用品工业(2015年8期)2015-02-28 19:02:54

中国洗涤用品工业(2015年6期)2015-02-28 19:02:37

中国洗涤用品工业(2015年2期)2015-02-28 19:02:03

足球周刊(2014年22期)2014-07-03 15:44:32