房地产“降温”是经济复苏的起点?

2017-11-01 16:07王炼利

中国经济报告 2017年10期

□王炼利

房地产“降温”是经济复苏的起点?

□王炼利

巨资堆砌出来的房地产开发经营业对GDP和产出的贡献却很少,必须适度遏制其发展,才能让整个国民经济步入正常轨道

2017年1-7月份,中国房地产业对经济增长的贡献率下降2个百分点,但国民经济的增长速度提高了0.2个百分点。国家统计局新闻发言人认为,“这说明房地产市场的降温或者适度降温,并不必然会下拉经济增长速度”。 其实,房地产业近二十年的膨胀态势,早已严重干扰了中国国民经济的正常发展、健康发展。对房地产市场,已经不仅是“降温”,而是必须适度遏制其发展,才能让整个国民经济纳入正常轨道。

本文中所提及的的“房地产业”,主要指按《国民经济行业分类》划分的“房地产开发经营”这一行业小类,涉及全国共9.3万个房地产开发企业、274万名房地产开发经营从业人员(2015年)。

房地产开发经营业——资金拥有的“巨无霸”

“房地产开发经营业”作为中国1094个行业小类中的一个和432个行业中类中的一个,在不到二十年的时间里,用巨资堆积出极其庞大的“体量”,表现为巨大的资产总额、负债额、商品住宅销售额和投资额。

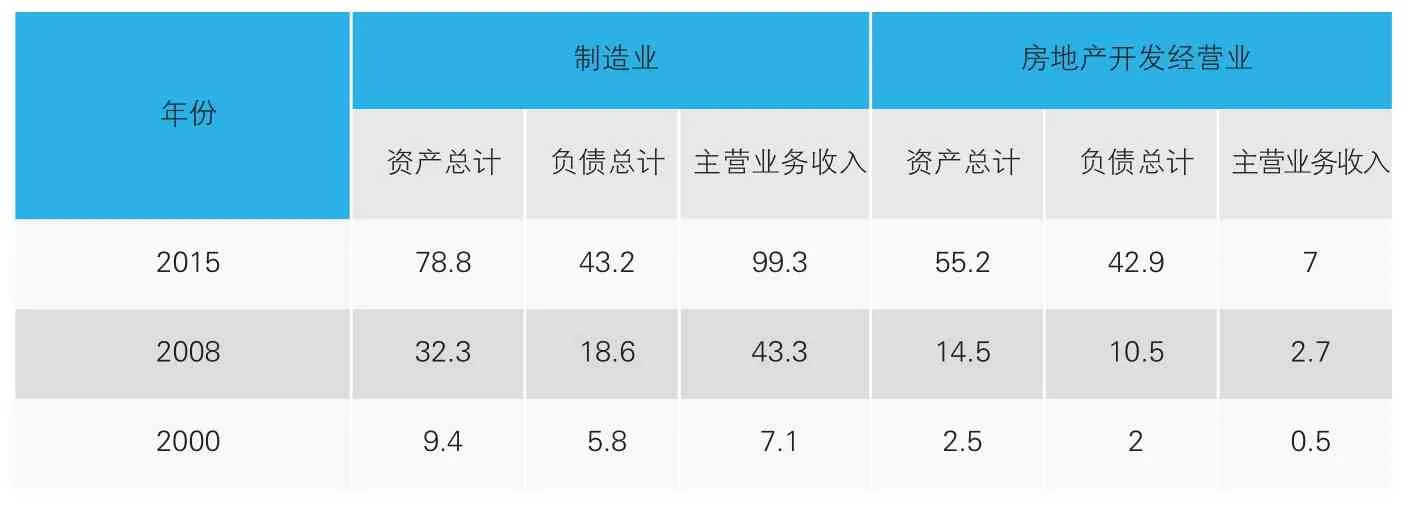

1.巨量的房地产开发经营业资产。截至2015年末,房地产开发经营业的全行业资产总计55万亿元,较2000年的2.5万亿元增长了21倍。这相当于2011-2015年国家税收总和,2000-2015年全国居民户每年新增的人民币储蓄存款累计才53.8万亿元。如此巨额的行业小类资产总计,在其他行业绝无仅有。

2.巨量的房地产开发经营业负债。房地产开发经营业的资产负债率高达77.7%,也在1094个行业小类中独拔头筹。截至2015年末,全行业负债额达到43万亿元,较2000年的不到2万亿元增长了20倍。2015年,中国M1供应量为40万亿元,不抵当年房地产开发企业的负债(房地产开发企业2014年时的负债额就已经超过了当年M1供应量)。中国非金融企业存放在中国金融机构的全部存款是43万亿元,这说明中国房地产开发企业所欠的债务理论上需要动用中国非金融企业的全部金融机构存款才能偿还。

3.巨量的房地产开发经营业商品住宅销售。2000-2016年,房地产开发企业的商品住宅销售额累计达59.2万亿元。而同期中国居民户的人民币储蓄存款年增加额累计53.8万亿元。以住宅形式存在的“固定资产”超过了以存款形式存在的“准货币”银行存款,而且超出的5万亿元基本上是在2016年一年间发生的。2016年商品住宅销售额是9.9万亿元,当年居民存款的增加额是5.17万亿元,这一年就超出了4.7万亿元。如果这形成趋势,问题将很严峻。

由于“准货币”可以提现,而“固定资产”不可能提现,在房产贬值时期将成为潜在的不稳定因素。

巨量的商品住宅销售还导致消费的减少。2000-2016年中国城镇单位就业人员工资总额累计82.6万亿元,其中71.7%用于了购房。2006年,居民花在“居住”上的支出只占消费性支出的10.4%(消费性支出中的“居住支出”主要是指水电燃料费、取暖费、租房房租、物业管理费以及装修材料等支出费用,不包括房价),到2016年,这个比重占22.2%,是仅次于食品烟酒支出的最大支出项。巨量的商品住宅销售额直接影响到居民多元化生活质量的提高,居民因恩格尔系数下降带来的“可选择性消费”的好处,被因全国性大动迁造成的被动买房抵消了相当大一部分。

表4 第三产业四个行业GDP与固定资产投资比较

表2 制造业与房地产开发经营业主要财务指标比较(单位:万亿元)

表3 房地产业门类与制造业门类的投资额与GDP比较(单位:万亿元)

住房购置费用(住宅销售额)从2005年以后已经占去了居民固定资本形成总额的绝大部分,直接导致专业户、个体户的经营用固定资本占比少了。

4.巨量的固定资产投资额。2013-2016年,房地产业(指门类亦指大类)的固定资产投资额依次为11.14万亿元、12.36万亿元、12.67万亿元、13.53万亿元;同期国家税收总额依次为11.05万亿元、11.92万亿元、12.49万亿元、12.04万亿元。这说明,每年房地产业的巨量固定资产投资,相当于填进了整个国家的全年财政收入。而房地产开发经营业小类的投资额占到房地产业门类投资额的80%。

“没有产品”的房地产开发经营业

从国民经济核算资料来看,巨资堆砌出来的房地产开发经营业对社会的贡献很少。

从对GDP的贡献率来看, 2000-2015年,房地产业平均为GDP贡献了5.1个百分点,其中2015年贡献了6.02个百分点。而同为第三产业的批发零售业在2015年和2016年都贡献了9.6个百分点。

从产出贡献来看,房地产业的“产出”排序是中间靠后。在国家统计局编制的投入产出表中,由于商品房不是房地产业的产品,房地产业与租赁和商务服务业的产出品在社会总产品中占比很低。商品房作为建筑业的产品,其价值就是商品房的竣工价值,记录在建筑业的“固定资本形成总额”中。房地产业虽然没有“产品”,但有“产出”。商品房建造价(建造价=竣工价+开发费用,不含土地费用)与商品房销售价的差价,也就是商品房的增值部分,就是房地产开发经营业的“产出”,记录在房地产开发经营业的“固定资本形成总额”中。不过整个房地产业门类的“固定资本形成总额”很小,这也说明房地产开发经营小类能提供的商品房增值部分很少。

“无产品”的房地产开发经营业的“经营能力”

至此,我们已经看到房地产业的庞大体量,也看到庞大的体量下几乎不值一提的“产出”。我们通过四张数据表(见表1-4),看房地产开发经营业的经营能力。可以看到,房地产业“投入极高,效率极低”。

那么,为什么还要将巨量资金投入房地产业?资金匮乏一直是制约中国各行业发展的重要原因,为什么唯独房地产业是个例外?

需要指出的是,国家贷款资金对房地产业极其偏爱。2004-2009年,27%的贷款投向了房地产业,2010-2015年,这一比例达到31%;而同期投向制造业的贷款只占16%、21%。

在利用外资上,虽然制造业占比高达60%以上,但外资占城镇固定资产投资资金的比重不到1%,最近两年每年只有两千多亿元,杯水车薪而已;占自筹资金的比重虽然制造业要高出房地产业许多,但房地产业的自筹资金有其“自筹”特色,房地产开发中使用银行贷款的比重在55%以上;占其他资金的比重房地产业达70%以上,其他资金主要包括房地产业才能享受的客户订金和预付款以及个人按揭贷款。

金融机构对以房贷为主的消费性贷款发放也大开绿灯。2008-2015年,金融机构发放的消费性贷款(包括房贷和车贷)是83.36万亿元,而发放的经营性贷款仅为41.52亿万元。成千上万家企业面临资金链断裂,房地产企业拥有的资金量却动辄就与国家宏观经济数据“试比高”。

房地产业绑架中国经济已经是铁的事实。随着一些房地产巨头的“退出”,房地产业占用的巨量资金有望流入实体经济,助力实体经济发展。

(作者为独立撰稿人)

猜你喜欢

汽车与驾驶维修(维修版)(2021年6期)2021-08-18

汽车与驾驶维修(维修版)(2021年6期)2021-08-18

——“习作单元”阅读文的教学指向

福建基础教育研究(2020年12期)2021-01-20

文艺论坛(2020年1期)2020-07-14

网络文学评论(2019年2期)2019-07-13

小学阅读指南·低年级版(2018年2期)2018-05-08

物流技术(2017年4期)2017-06-05

文艺生活·上旬刊(2016年10期)2016-05-30

现代语文(学术综合) (2016年7期)2016-05-14

陶瓷科学与艺术(2016年1期)2016-02-28