从银行视角看我国交叉金融业务风险防控

2017-10-25 07:10杨威

西部金融 2017年7期

杨威

摘 要:交叉金融业务风险集中,是当前及未来较长一段时间内金融风险管控的重点。本文从银行视角,分析了当前交叉金融业务的发展状况、主要特征及风险表现,提出了加强监测和统计分析;严格监管倒逼资金减少空转、回归实体等风险防控建议。

关键词:交叉金融业务;资产负债;金融风险

中图分类号:F832.2 文献标识码:B 文章编号:1674-0017-2017(7)-0070-03

交叉金融业务量的日益增长及随之而来的风险,受到各方越来越多的关注和重视。特别是2013年“钱荒”、2015年“股灾”和2016年“债灾”爆发后,交叉金融风险的防范已然成为全社会关注的焦点。不同于传统金融业务,交叉金融业务涉及的主体数量和种类多、业务链条长,容易发生区域化、系统性风险。2017年以来,习近平总书记多次强调要把防控金融风险放到更加重要的位置,牢牢守住不发生系统性风险的底线,一行三会针对交叉金融业务密集出台各项制度办法。因此,交叉金融业务及其风险研究具有现实必要性,本文从银行端入手,以期寻求风险防范措施。

一、我国银行交叉金融业务的主要特征

(一)交叉金融业务概念及分类

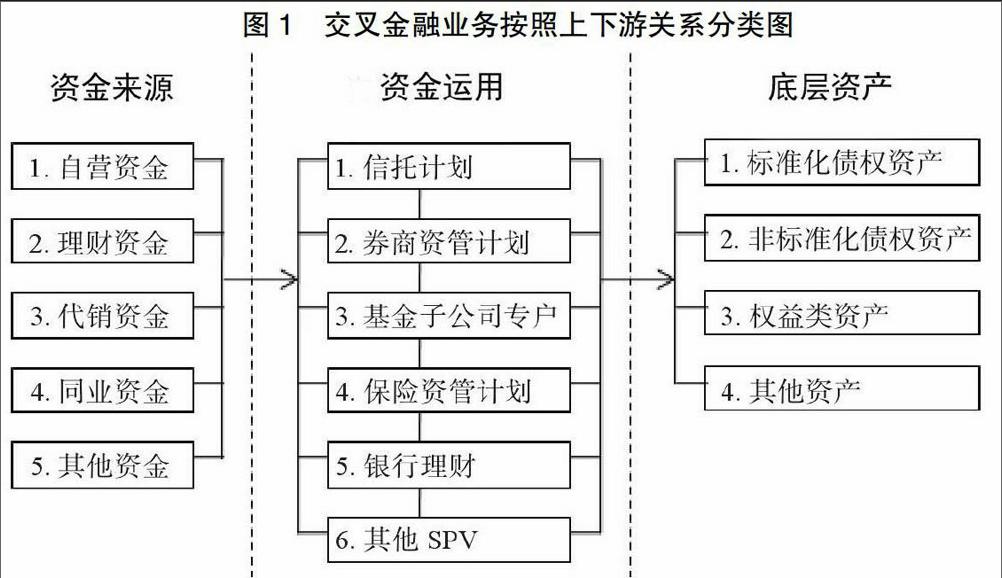

交叉金融业务是指金融机构为突破分业经营约束、提高效率、实现收益最大化,利用其募集或控制的资金,通过两类或更多资管机构,开展跨市场、跨行业的、具有交叉属性的金融业务。按照资金流动方向,可以把交叉金融业务拆解为资金来源、资金运用和底层资产三部分(见图1)。其中,底层资产是交叉金融业务的终结点。

(二)交叉金融业务发展状况及特征

2012年资管新政后,监管当局对券商、基金、保险资管的投资行为管控有所放松,鼓励加大创新力度,交叉金融业务开展获得了更为宽广的政策空间。从银行角度看,各银行纷纷从表内外融入资金,加杠杆开展资本运作以获得更多回报。

一是表内同业资产爆发式增长。基于资本逐利本性及商业银行内部考核机制,2012年前后国内各银行纷纷成立了独立的资金管理部门,对信贷以外的资金进行专业化运作。银行交叉金融业务的资金运用(即同业资产)反映在资产负债表中资产方的“对其他存款性公司债权”和“对其他金融性公司债权”两个科目中。截至2016年末,我国银行业同业资产总额达58.12万元,是2011年末的2.72倍,年均增幅为22.14%,比银行业总资产增速高6.42个百分点,占总资产比重亦呈明显上升态势(见图2),充分表明近些年银行业交叉金融业务飞速的发展。

二是表内同业负债规模同步增长。由于银行存量资金难以满足业务快速扩张和资本充足率监管考核要求,因此各银行同业拆借资金规模大幅上涨。这部分反映在资产负债表负债方的“对其他存款性公司负债”和“对其他金融性公司负债”两个科目中,两者之和即为同业负债。统计显示,截至2016年末银行同业负债总额为28.77万元,是2011年底的2倍,年均增长17.09%。

三是表外通过理财加杠杆增长较慢。由于表内加杠杆行为受到监管部门的管控,故银行更多选择高成本的表外杠杆业务,其中发行理财产品为主要手段。理财在负债端和银行吸纳存款较为相似,在资产端主要用来配置债权,是银行在表外赚取息差的重要途径。统计数据显示,我国银行理财产品资金余额从2011年年末的4.59万亿元,一路指数级增长至2016年年末的29.1万亿,年均增长40%以上。

四是同业存单成为重要的加杠杆途径。与同业存款相比,同业存单更加标准化、流动性更好、利率更低,同时被当成应付债券,没有纳入到银行同业负债的考核监管中,成为近几年银行加杠杆的主要方式。2017年3月末,上海清算交易所同业存单托管量已经达到了7.88万亿,较2013年底暴涨200多倍,并仍在快速扩张中。数据显示,截至2017年1季度末,487家银行公布的2017年同業存单发行计划总规模达15.31万亿元,比2016年全年发行总量13.25万亿元还多2.06万亿元。

二、交叉金融业务风险的主要表现

(一)资金关联率高,系统内部自我循环、空转明显,风险传播范围较广

银行资金融入和资金运用两端双增长,主要原因在于低成本购入资金,以高价卖出或投向较高收益金融产品,资金自始至终在金融部门间循环空转,并逐步抬高资金价格。从银行表内经营数据上看,2016年末银行同业负债和同业债权数值重合率为51.98%(同业负债除以同业资产),一定程度上可以解释为银行一半的同业资产来自于同业负债,呈现出较高的关联率。从银行表外看,2016年年末银行理财余额29.1万亿元,占当年末我国各类理财产品总余额的比例也达到了27.54%(即“关联资金”比率)。理财产品“关联资金”比率高的重要原因是资产管理业务的多层嵌套性,其中银行一般作为资金提供方,信托、证券、保险、基金、基金子公司等作为通道,多种结构性信托、资产管理计划嵌套,层级复杂,链条较长。交叉金融业务的空转、内循环与民间借贷极为相似,一旦发生风险,牵涉面很广。

尽管2013年银监会《关于规范商业银行理财业务投资运作有关问题的通知》下发后,银行表外理财非标投资占比有所下降,但表内投资非标资产增加,并成为最新的风险传播载体。

(二)业务功能从流动性管理向高风险投资转变,整体风险加大

银行开展交叉金融业务的初衷在于融通资金,便于流动性管理,防范流动性风险,但随着时间推移偏离了初衷。很多交叉金融产品在金融部门间“游走”一段时间后,最终用于购买高风险资产,市场整体风险加大。这种情形在债券市场投资中表现得更加激进,如理财资金为了追求高收益配置了不少中、低等级的信用债。2016年债券市场违约事件频发,公募债市场有28个发行主体出现实质性违约,涉及65个债券,债务总额达400多亿元。近些年债券发行规模快速增长,银行资金无疑是最重要的参与者,债务链条上相关的一大批银行将受到影响。同时由于资金存在兜圈、空转,实际风险远超账面资金。endprint

(三)期限错配加剧,实际影响难以统计和监测,风险隐蔽性较强

以表内外理财为例,由于产品结构复杂,跨市场、跨机构多层嵌套,资金来源和运用不透明,监管难以穿透。作为主要杠杆之一的非标投资主要是项目融资,周期多在1年以上,最长可达5年,而银行理财主流品种周期为3-6个月,那么商业银行就需要滚动发行理财产品,期限错配成为常态。银行业理财信息登记系统数据显示,截至2016年6月末,封闭式理财产品总额为24.14万亿元,其中6个月(含)以内占80.49%,6至12个月(含)占17.4%,1年期以上的长期理财产品仅占总规模的2.21%。银行资金期限错配的前提是理财资金募集较为顺利,一旦出现理财资金募集难题,就极易发生资金链条断裂风险。

三、防控交叉金融业务风险政策建议

一是加强监测和统计分析。全面的统计监测数据是了解和掌握交叉金融业务进展情况的基础。建议建立交叉性金融产品监测、统计制度,构建相应指标体系,统一统计数据口径,实现对交叉性金融业务的全面有效监测,作为部门监管和公众投资的重要参考。

二是严格监管,倒逼资金减少空转、回归实体。当前監管步伐不及交叉金融业务发展速度,建议在没有全面管控体系的情况下,对交叉金融业务占全部资产运用的比例设置红线,倒逼相关资金减少空转,更多投向实体经济。

三是注重期限管理,防范系统风险。银行过度期限错配,会放大为整个金融系统的流动性风险。因此有必要通过一定的指标考核,限制银行过度期限错配,降低流动性风险,提升经营稳健性。

四是加强顶层设计,形成监管合力。交叉金融业务的跨市场、跨行业特征,使得当前“一行三会”监管格局存在空白或重复,监管有效性不足。建议配合金融监管体制改革,从顶层设计上,制定引导交叉金融业务规范化发展的制度性文件和配套管控体系,促进交叉金融业务有序发展。

参考文献

[1]曾刚.交叉金融创新与风险管控[J].中国金融,2016,(5):31-33。

[2]璩涛.试析交叉性金融业务存在的风险与对策[J].商场现代化,2017,(4):133-134。

[3]王玉国,邓阳.资管市场交叉性金融产品演进与发展[J],清华金融评论,2016,(7):87-90。

[4]叶文辉.交叉性金融业务存在的风险与对策研究[J].国际金融,2015,(2):77-80。

[5]银监会重庆监管局交叉金融业务课题组.银行业金融机构交叉金融业务调查研究[J],金融监管研究,2016,(10):42-54。

The Risk Prevention and Control of Cross Financial Business in

China From the Perspective of Banking

YNAG Wei

(Shangrao Municipal Sub-branch PBC,Jiangxi Shangrao 334000)

Abstract:Cross financial risk concentration is the focus of financial risk control at present and in the future. From the perspective of banking, the paper analyzes the current development status, main characteristics and risk performance of cross financial business, and puts forward some suggestions on the risk prevention and control.

Keywords: cross financial business; assets and liabilities; financial riskendprint

猜你喜欢

银行家(2021年8期)2021-09-06

科学与财富(2021年35期)2021-05-10

大社会(2020年3期)2020-07-14

今日财富(2020年1期)2020-01-30

商业会计(2019年18期)2019-11-16

都市生活(2019年2期)2019-07-01

现代商贸工业(2016年33期)2017-04-18

商情(2017年6期)2017-04-18

金融博览(2017年3期)2017-03-17

商情(2016年49期)2017-03-01