金融业“营改增”的成本影响与优化路径

2017-10-25 22:06张宏亮南雁

西部金融 2017年7期

张宏亮+南雁

摘 要:本文选取陕西省城市商业银行、农村商业银行、农村信用社以及村镇银行等地方法人银行进行“营改增”的税负变化测算,结果显示:一是采用一般计税方法的城市商业银行和位于城区的农村商业银行税负上升明显。二是采用简易计税法且享受优惠税收政策的农村合作银行和村镇银行,税负下降2.91%。三是采用简易计税法但不享受优惠税收政策的农村合作银行和村镇银行,税负下降超过四成。进一步调查发现,税率较高、缺少抵扣项、抵扣链条不完整和管理成本增大是造成税负增加的主要因素。同时,地方法人银行在营业税改增值税推进中面临投入成本增大、人力消耗过多等问题。建议从改进增值税征收业务环节、明确银行业免税范围、合理界定税基等方向进行完善。同时,结合国际金融业税收经验和陕西地方法人银行的发展情况,应逐步形成金融业核心业务免税、科学合理地适时调整税率等税后优化路径,发挥税收政策在促进地方法人银行发展方面的导向作用。

关键词:地方法人银行;营改增;成本

中图分类号:F832.2 文献标识码:B 文章编号:1674-0017-2017(7)-0031-05

2016年3月23日,财政部和国家税务总局联合印发《关于全面推开营业税改征增值税试点的通知》(以下简称“新政”),规定自2016年5月1日起,金融业等之前缴纳营业税的行业全部纳入“营改增”试点范围,由原先的征收营业税改为征收增值税,也标志着“营改增”進入全面实施阶段。实施“营改增”以来,银行业金融机构按照“营改增”要求,对会计核算系统进行了改造,并增设了相应的会计核算科目等。调查发现,营业税改增值税实施以来,对地方法人金融机构的影响较大,部分机构税负不降反增。本文选取陕西省部分地方法人银行,通过比较分析“营改增”后的税负变化,探析“营改增”进一步优化的路径。

一、银行业“营改增”以来实施情况与影响

现代企业分工已很难区分增值税的税基——货物与营业税的税基——劳务。增值税与营业税并存,使税收成为制造业和服务业之间一道隐形的墙,二者相互割裂。“营改增”的实质就是改革前企业需要计税的成本,现在可以作为进项进行抵税,减少重复征税,从而减轻企业负担。但自2016年5月1日新政实施以来,陕西省地方法人银行的税负并未显著下降,部分机构的税负还较营业税有显著上升。

(一)陕西省地方法人银行业增值税征收总体情况

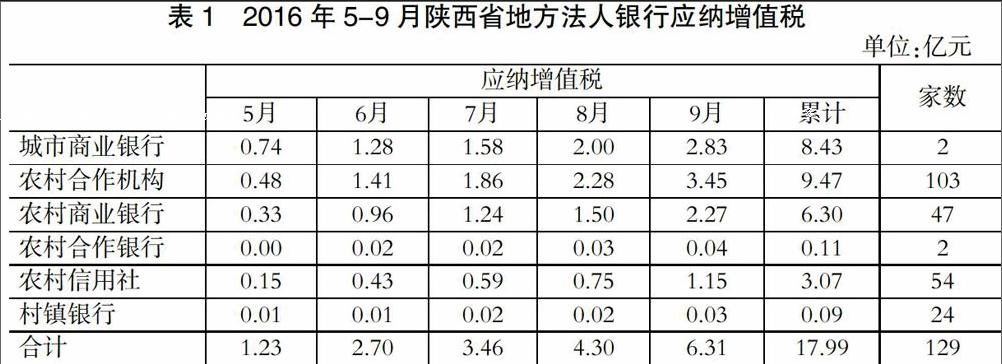

2016年5月至9月,陕西省129家地方法人银行业累计实现利润总额355.86亿元,累计缴纳增值税17.99亿元。从单月来看,地方法人金融机构缴纳的增值税逐月递增,从5月份的1.23亿元增加至9月份的6.31亿元(见表1)。对比地方法人银行盈利状况与增值税缴纳情况,发现增值税较利润增长更快,表现为当月缴纳的增值税与利润总额的比值不断上升,从5月的2.40%上升至9月7.07%。

1.城市商业银行增值税逐月增加,与利润指标比值高于全省。截至2016年9月末,陕西省共有长安银行和西安银行两家法人城市商业银行,2016年5月至9月,这两家机构累计缴纳增值税8.43亿元,实现利润总额123.79亿元。从缴纳的增值税与利润总额的比例来看,从5月份的4.33%提高至9月份的8.66%,这一比例高于全省法人银行总体水平。

2.农村合作机构增值税征收逐月增加,但与利润指标的比例低于全省水平。截至2016年9月末,陕西省农村合作机构共有103家(农村商业银行、农村合作银行和农村信用社),2016年5月至9月累计缴纳增值税为9.47亿元。其中农村商业银行47家,5月至9月累计缴纳增值税6.30亿元;农村合作银行2家,5月至9月累计缴纳增值税0.11亿元;农信社54家,5月至9月累计缴纳增值税3.07亿元。从缴纳的增值税与利润总额的比例来看,全省农村合作金融机构从1.4%最高升至6.1%,这一比例低于全省法人银行总体水平。其中,农村商业银行缴纳的增值税与利润总额的比例,从1.4%最高升至5.8%;农信社缴纳的增值税与利润总额的比例,从1.5%最高升至7.1%;农村合作银行缴纳的增值税与利润总额的比例最高不超过4.3%。

3.村镇银行增值税征收与利润的比例全省最高。截至2016年9月末,陕西省有24家村镇银行,2016年5月至9月累计缴纳增值税0.09亿元,与利润总额的比例达到15%,远高于其他类型的法人机构。从缴纳的增值税与利润总额的比例来看,保持在8.3%至21.4%之间,在全省法人银行中最高。

(二)地方银行业“营改增”后的成本比较

为进一步比较陕西省地方法人金融机构营业税改增值税后的税负变化,本文选择陕西辖内的部分城市商业银行、村镇银行、农村商业银行和农村信用社进行测算比较,从量化角度分析其税负变化。

1.城市商业银行“营改增”后的成本增加。根据“新政”规定,城市商业银行增值税计税方法包括一般计税方法和简易计税方法,主营业务主要包括贷款服务、直接金融服务、金融商品转让等业务。作为一般纳税人,城市商业银行计算增值税主要采用的是一般计税方法,即当期销项税额减去当期进项税额,适用主税率6%;其他业务主要包括出租、出售不动产收入、销售使用过的固定资产等业务,以上项目按照相关财税政策规定采用简易计税方法。

2.农村合作机构“营改增”后的成本有增有减。依据“新政”以及《关于进一步明确全面推开营改增试点金融业有关政策的通知》(财税[2016]46号)等文件,陕西省农村信用社联合社要求陕西农村合作金融机构自2016年5月1日起开始执行营业税改增值税的规定。增值税计税方法,包括一般计税方法和简易计税方法。一般纳税人发生应税行为适用一般计税方法计税,适用税率为6%。一般纳税人发生财政部和国家税务总局规定的特定应税行为,可以选择适用简易计税方法计税,但一经选择,36个月内不得变更,现行征收率为3%。使用的应缴税款辅助核算平台是陕西省联社的内部计税系统和国税局申报系统,目前仍采取台账、核心系统、财务系统等取数与内部计税系统取数双轨并行方式确定应税收入和应税额。目前,除极少数农村商业银行采用一般计税方法外,大多数农村合作金融机构采用简易计税法。endprint

一是采用简易计税法并享受优惠政策的农村金融机构税负略有下降。2016年5月1日前营业税享受减按3%的税收优惠,5月1日后增值税按照3%的征收率缴纳增值税的农村法人金融机构,增值税及附加税负变化不明显。同时,按照“新政”规定,享受农户小额贷款利息收入、金融机构往来利息收入免征增值税的优惠政策,在计算缴纳增值税时将这两部分的税额进行减免。综合来看,享受税收优惠政策的农村法人金融机构综合税负略有下降。以某农村合作银行为例,5-6月份该行营业税应纳税额87.56万元,增值税税额较营业税税额减少2.56万元。7-9月份,该行营业税应纳税额106.57万元,增值税税额较营业税税额减少3.11万元。“营改增”后的城建教育附加等按照增值税税额作为计税基数,由于营业税税基是含税金额,增值税税基是不含税金额,增值税税额减少,城建教育附加税等相应减少。再如,某村镇银行由于享受3%的营业税优惠税率,“营改增”后执行的税率不变,其税负略有下降。经测算,采用简易计税法并且享受优惠政策的农村金融机构缴纳的增值税较应缴纳的营业税下降2.91%。

二是采用简易计税法且没有享受优惠政策的农村合作金融机构税负下降超四成。在“营改增”前,没有延续优惠政策的金融机构执行的营业税率为5%,“营改增”后,农村法人金融机构普遍执行的是简易计税方式的3%税率,比营业税税率下降2个百分点。经测算,“营改增”后这类机构税负降低超过4成。

三是采用一般计税方法的地方法人金融机构综合税负上升较为明显。首先是税率明显提高。“营改增”之前,农村合作金融机構的营业税税率为3%,而“营改增”后一般计税方法的适用增值税税率为6%。其次是进项抵扣占比较小。虽有部分成本可以进项抵扣,如电子设备、办公设备、固定资产等,但在实际业务中,成本占比较大的支出因无法取得增值税专用发票而不能抵扣,如存款利息,人员费用支出等。由于上述原因,导致采用一般计税方法的地方法人金融机构综合税负上升明显。以某农商行为例,截止2016年9月,该行增值税按一般方法计税的收入14061.17万元,占总收入88.56%;免税收入为1816.65万元,占总收入11.44%;销项税额843.67万元,实际取得进项抵扣73.88万元,实际应缴纳增值税769.79万元。同期测算的营业税应纳税额为745.24万元,应缴增值税较应缴营业税增加24.55万元,税负增加3.3%。

二、银行业“营改增”实施中存在的问题

(一)金融机构存在税负上升的情况

一方面,一般计税法下基准税率提高。营业税为价内税,而增值税价税分离,为价外税。在一般计税法下,增值税的销项税额=[应税收入/(1+6%)]*6%=应税收入*5.66%,而应纳营业税额=应税收入*5%。因此,假设应税收入一致(税基一致),不考虑可抵扣的进项税额,增值税的销项税率高出营业税率0.66个百分点。另一方面,增值税的税基有所扩大。一是金融商品转让征税范围扩大。基金、信托、理财等各类资产管理类产品、各种金融衍生品的转让收益纳入增值税征税范围,较营业税下范围扩大。二是票据贴现利息收入全额纳增值税。营改增后商业银行开展贴现业务时,需按票据面值与支付对价的差额全额纳税,而营业税下只需对“持有期间”确认的利息收入缴纳营业税,增加了贴现业务的税负成本。三是可免税的金融机构间资金往来业务范围收窄。营业税下免税业务如商业银行与境外同业的拆借、场外金融机构间拆借、买入返售、同业投资、同业存单等业务均纳入增值税征税范围。调查中也发现,按照一般计税法缴纳增值税的机构,税负负担均有不同程度上升。

(二)资本构成低和抵扣项目少导致难以实现抵扣

一是较低的资本构成难以实现进项抵扣。银行业是典型的低资本行业,具有“轻资产、高人力”特点,主营业务成本中人力成本占比一般较高,主要成本以工资薪金、房屋租金、业务信息费、交通食宿等不能产生进项税的项目为主,在应税支出中的比重超过50%,可抵扣的项目如所购固定资产的折旧和无形资产的摊销、水电费、租金和物业管理费、审计费、经营租赁费、监管费、业务费用等,占营业总支出的比重不到20%,可以获得增值税专用发票的不多,造成了银行业很大部分实际成本无法起到有效的抵税作用,成为“营改增”后实际税负增加的主要因素。二是抵扣项目少且难以实现抵扣。调查发现,陕西省地方法人银行的进项抵扣存在如下困难:首先是可抵扣项目少,主营业务贷款服务未纳入抵扣链条,占银行支出“大头”的贷款利息支出及与贷款直接相关的手续费均不得抵扣,实际上对贷款利息全额征税,这也是导致营改增后银行税负上升的关键所在。其次是实际操作中进项抵扣困难。主要表现在营改增实施初期,各项操作还不够规范,支出之后难以取得专票而影响抵扣。而且,短时间银行内很难有不动产建设或采购,与此相关的进项抵扣难以享受。

(三)现行的“营改增”方案并没有形成完整的抵扣链条

一是银行业务很难开具增值税发票。增值税实行“以票控税”,需要凭借税务机关特制的增值税专用发票,并经过认证后才能进行抵扣。但银行每天的交易量巨大,逢月末季末结息时,交易量更要加倍。目前,陕西省地方法人银行传统存贷、汇兑、转账业务均使用业务凭证作为客户业务往来证明,代理保险收费及部分新兴中间业务使用税收通用发票或代收费专用发票,如果全部以税务监制发票代替银行凭证,将对银行的系统流程、劳务组合、设备购置、凭证印刷等方面产生较大影响。二是抵扣链条并不完整。银行业收入主要包括利息净收入、手续费及佣金净收入、投资净收益、汇兑净收益及其他业务净收益等。其中前两项为银行的核心业务,也是主要收入来源,从税法原理上讲,应对利息收入和利息支出分别逐笔确认销项税额和进项税额,但利息支出(尤其是储蓄存款利息支出)无法逐笔获得增值税发票,税法规定也无法抵扣。

(四)“营改增”后银行的管理成本明显增加

营改增带来的管理成本增加,主要表现在:一是建设成本激增。营业税改征增值税后,增加了银行业IT系统建设成本,使银行在发票管理、税控设备、系统升级等方面不断投入。同时,随着税务部门金税系统的不断升级换代,以及电子发票的不断发展,银行业的主要系统也必须同步实现更新换代,以确保数据传输的准确性和及时性,系统建设成本增大。如某银行反映,由于增值税发票的开具和可抵扣发票的下载等均需要在增值税专用设备上完成,因此对于该行而言,每个纳税层级至少需要购买专用设备,配套成本增加。二是工作量明显增加。长期以来,银行业实行的是每季度计算缴纳营业税的管理模式,营业税实务操作相对独立于业务流程,其计算和缴纳涉及人员较少,一般仅在分支行设置一位兼职的税务管理人员即可,其他条线的业务人员一般没有税务负担的概念。而增值税的实务处理比较复杂,需要直接渗入业务流程中进行处理,涉及人员倍增,增加银行运营的成本。endprint

三、我國地方法人银行增值税的完善方向与优化路径

综合考虑陕西省地方法人银行的增值税征收情况,本文认为地方法人银行增值税的优化应充分考虑我国的现实情况,可以按照“突出差异、稳步推进、最终免税”的改革路径推进,即把我国金融业增值税优化过程划分为差别优化和国际接轨两个阶段,并在不同阶段确定不同的课税范围和增值税税率,以此助推我国地方法人银行加快业务转型和提升核心竞争力。

(一)地方法人银行业营业税改增值税的完善方向

1.增值税征收业务环节的改进。一是加快银行IT系统改造,实现业务系统与税务系统的有效衔接。营改增政策落地实施后,需要密切跟踪实施效果与调整优化等一系列工作。税务部门要举办深层次、多方位政策辅导,为纳税人提供个性化及时效性强的税法培训,针对纳税人出现的特殊问题进行指导,开通办税绿色通道,切实帮助解决营改增政策落地后出现的问题,降低企业的税收风险,提高企业财务人员税收政策水平、办税能力和纳税遵从度。二是尽快公布金融业“营改增”相关实施细则。自2016年3月23日“新规”公布后,虽然陆续公布了相关细则,但由于银行业务复杂,部分金融创新业务在相关政策文件中未曾提到,增值税缴纳仍有部分政策不明确、不清晰。如对金融企业投资购买信托计划、资管计划取得的非保本投资收益等创新金融业务的增值税处理,以银行资产证券化为代表的债权转让业务所涉及处置收益是否需要缴纳增值税等,给银行在实际操作中带来了很多不便,存在因政策理解不一致带来的税收风险。

2.明确银行业免税范围,合理界定税基。针对银行业务种类繁多的实际情况,借鉴国际上零税率法的规定,建议进一步明确地方法人银行的免税项目与课税项目。为保持政策连贯性,对营业税模式下实行税收减免的项目,在营改增后继续减免。如,金融机构往来净收入占地方法人银行净收入的比重较高,一旦征税将大幅增加银行税负。同时,根据业务收益形式,确定银行业增值税税基。如,贷款业务以利差(贷款利息收入减去存款利息支出)作为增值税税基,以托管业务的手续费收入作为税基,以理财业务的手续费收入减去人民银行及银监会核定的风险比例额的差额作为税基等。

(二)地方法人银行业增值税的优化路径

1.适时推行金融业核心业务免税,增强地方法人银行的竞争力。一是鼓励地方法人银行业做大中间业务,为远期税制改革奠定基础。对于安全保管、咨询服务等直接收费的金融服务,考虑到其服务价格容易确定,因此对这部分收入按国际惯例征收增值税;对难以确定其增值部分的中间业务予以免税。二是对于银行存贷款等传统金融中介服务,可以依据其占营业收入的比例设置增值税的征收比例,占比较低的可以使用优惠税率。通过这种方式推动中间业务发展,待中间业务占比提升到一定比例时,考虑推行传统金融中介业务零税率,与国际金融业税收体制接轨,提升地方法人银行的竞争力。

2.科学合理地适时调整税率,发挥税收政策的导向作用。一是对于地方法人银行业金融机构,应当根据银行的经营状况和当地的经济发展情况制定动态税率,寻找税收增长与金融发展的最佳平衡点。二是对保留的支农支小税收优惠政策设定明确的过渡期。鉴于农村中小法人银行目前多数采用3%的营业税优惠税率,可以对此类机构采取差异化增值税率,同时继续对农户小额贷款免税,逐步扩大包括利息支出在内的进项税抵扣科目,促进小微、三农金融服务能力提升。但同时,应明确优惠政策实施的过渡期,使金融机构在过渡期内提早着手业务转型和提升竞争力,避免优惠政策持续时间较长而产生的低效率。

参考文献

[1]Ernst & Young. Value-Added Taxes: A study of Methods of Taxing Financial and Insurance Services[R].2006.

[2]European Commission. VAT Survey Financial Services[R]. Report of European Commission, December 2006.

[3]梁国平,徐德华,周刚.金融服务业征收增值税的国际经验及启示[J].金融会计,2013,(1):67-71。

[4]李艳.优化推进金融创新的金融业税收制度研究[J].当代经济,2013,(3):15-17。

[5]王聪.金融税制与国有商业银行税赋[J].武汉金融,2003,(9):10-13。

[6]王刚,陶能虹.我国银行业税收制度研究[J].金融论坛,2007,(2):12-19。

[7]闫先东.我国银行业的税制改革取向[J].金融研究,2009,(6):197-206。

[8]杨京钟.中外银行税制比较对我国的启示[J].滨州学院学报,2006,(4):64-67。

The Cost Impact and Optimization Path of “Replacing the Business

Tax with A Value-added Tax” of the Financial Sector

——A Case of Local Corporate Banks in Shaanxi Province

ZHANG Hongliang NAN Yan

(Xian Branch PBC, Xian Shaanxi 710075)

Abstract:Since May 1, 2016, replacing the business tax with a value-added tax of the financial sector has been completely implemented. What impact will it have on local corporate banks? Is there any room for optimizing the tax reform of local corporate banks? All of these require the deep investigation and analysis. The paper selects local corporate banks like city commercial banks, rural commercial banks, rural credit cooperatives and rural banks in Shaanxi province to calculate the tax change of replacing the business tax with a value-added tax. The result shows that first, the tax of city commercial banks and rural commercial bank located in urban districts using the general taxation method rises obviously, and taxes of Changan Bank, Bank of Xian and Yanan Rural Commercial Bank increase by 6.04%, 14.56% and 3.3% respectively. Second, the tax of rural cooperative banks and rural banks adopting the simple taxation method and enjoying preferential taxation policy reduces the tax burden by 2.91%. Third, the tax of rural cooperative banks and rural banks with the simple taxation method but without preferential taxation policy falls by more than 40%. Further investigation finds that the higher taxation rate, lack of deduction items, incomplete offset chain and the increase of the management cost are the main factors contributing to the increase of tax burden. At the same time, local corporate banks are facing problems of the input cost increase and excessive human consumption in the promotion of replacing the business tax with a value-added tax. It is suggested that the improvement can be made from such aspects as improving value-added tax collection business link, clarifying the banking tax exemption scope, and reasonably defining tax base etc. At the same time, combined with the international experience of taxation of the financial sector and the development of Shaanxi local corporate banks, the tax optimization path should be gradually formed that the financial core business enjoys a tax exemption, and the tax rate can be adjusted scientifically and reasonably so that the tax policy can play its role in guiding the promotion of the development of local corporate banks.

Keywords: local corporate bank; replacing the business tax with a value-added tax; optimization pathendprint

猜你喜欢

文萃报·周二版(2022年1期)2022-01-22

文萃报·周二版(2021年41期)2021-10-31

速读·下旬(2021年5期)2021-07-28

商情(2019年43期)2019-10-20

职工法律天地·下半月(2019年2期)2019-05-09

中国集体经济(2018年36期)2018-03-01

证券市场周刊(2016年37期)2016-09-29

党的生活(黑龙江)(2014年9期)2014-09-28