新媒体披露对流动性的影响

——来自微信的证据

2017-10-21 06:02王冰,潘琰

华东经济管理 2017年10期

王 冰,潘 琰

(1.福州大学 经济与管理学院,福建 福州 350116; 2.福建江夏学院 会计学院,福建 福州 350108)

新媒体披露对流动性的影响

——来自微信的证据

王 冰1,2,潘 琰1

(1.福州大学 经济与管理学院,福建 福州 350116; 2.福建江夏学院 会计学院,福建 福州 350108)

公司通过指定媒体披露信息,不能让所有投资者都关注到,在投资者中会形成信息不对称,导致较低的市场流动性。文章以目前应用最广泛的新媒体微信为研究对象,选择两个行业中经常使用微信披露的公司,以2014年和2015年发布的公告为样本研究。发现公司使用微信披露已公告信息可以提升换手率、股票的成交量和波动率。进步一研究发现,规模小的公司,微信披露对流动性的影响更显著。可见,使用新媒体更广泛的披露信息能减少信息不对称,增强市场流动性。在小公司中这一效应更明显。研究结果丰富了信息不对称理论,为监管部门制定新媒体披露政策、提高资本市场效率提供经验证据。

新媒体;微信;信息披露;股票流动性;信息不对称

一、引 言

上市公司经营权和所有权相分离产生信息不对称,导致委托代理问题,解决这一问题的关键是提高信息披露效率。信息披露能减少管理者和投资者之间的信息不对称,影响证券市场交易[1]。但如果公司披露的信息不能被广泛传播,投资者之间还是会存在信息不对称,这有碍于解决委托代理问题。公司披露的信息被越多的投资者获得,信息不对称会越少。在我国,公司按监管规定在指定媒体披露信息,然后被其他媒体转载,进而被投资者知悉。媒体更关注读者较多的知名大公司[2],小公司的信息更难被投资者知晓,他们寻求更广泛披露信息的渠道。

随着数字技术的不断发展,互联网降低了社会信息成本,减少了交易双方的信息不对称[3]。大量涌现的微信和微博等新媒体使人们能摆脱传统媒体束缚,快捷、高效的传播信息。2016年美国总统特朗普的当选就是新媒体对传统媒体的胜利。新媒体丰富了公司信息披露渠道。美国上市公司对Twitter等新媒体的接受程度高达70%[4]。但投资者关注度是有限的,只能关注几个有限的资源渠道[5]。公司利用新媒体主动“推送”信息,提高信息发布频率、及时性和覆盖范围,吸引投资者关注,节约了投资者搜寻时间、精力和金钱等成本,减少了信息不对称[6]。现有少数学者以微博为对象进行了研究,认为新媒体披露有信息作用,可降低股价同步性[7]。但对新媒体披露已公告信息能否减少信息不对称,提升市场流动性的研究甚少。

本文研究了公司运用微信披露对市场流动性的影响。我们选择科技行业的公司作为样本,研究公司微信公众平台披露已公告的信息能否引起市场反应。我们设置了指示变量代表公司是否在微信披露了相关信息。还用已披露公告的微信点击量代表微信披露强度。运用换手率、成交金额和波动量等指标作为流动性的代理变量,在控制了其他因素后,回归分析发现,微信披露正向影响代表市场流动性的变量。我们还对样本公司按大小分组进行回归和差异分析,发现小公司微信披露已公告信息对市场流动性的影响更大。研究说明公司通过微信披露已公告信息能减少投资者间的信息不对称,提高证券市场流动性。而且,小公司的效果更明显。

本文的主要贡献,一是前人的研究主要在信息披露的内容和质量等对市场流动性的影响,我们的研究认为拓宽信息披露渠道可以减少信息不对称,增强市场流动性,拓展了上市公司信息披露对市场流动性影响的研究;二是我们运用点击率作为投资者关注的指标,证明了投资者感知对减少信息不对称和提升市场流动性具有作用,丰富了投资者关注的市场影响的研究;三是证监会一直鼓励公司运用新媒体披露和传播信息,增强透明度,本文提供的经验证据证明了公司运行新媒体披露信息确实能增强市场流动性,减少信息不对称,为监管部门制定新媒体披露制度和公司制定信息披露战略提供参考。

二、文献综述

(一)信息披露的市场影响

减少交易成本、降低信息不对称能对市场产生影响,增强市场流动性[8]。学者们通常从信息披露内容来研究市场影响,认为盈余信息变动、投资者关注和定期报告披露差异等等会影响公司股票价格[9-11]。另一些研究则认为信息披露质量好的公司市场流动性强,股价泡沫低[12]。还有学者认为公司自愿披露高质量的内部控制报告,能显著降低盈余管理程度,减少信息不对称,提高股票累计超额收益[13]。这些研究多数都认为投资者获得公司信息的数量和质量与市场流动性相关,公司高质量披露有价值的信息能减少管理者和投资者间的信息不对称,增强公司透明度,对公司的股票价格、成交量和收益率等流动性指标产生影响,增强股票的市场流动性。这些结论对我们的研究提供了实证支持。但从扩大信息披露范围对信息不对称和市场流动性影响的研究较少。

(二)新媒体信息传播

网络新闻报道能对公司股票价格产生影响,降低股价同步性[14]。公司通过媒体管理行为可以提高资本市场定价效率[15]。社交媒体被广泛应用后,学者们研究了微博的市场影响和社交媒体评论对股价的预测等[16-17]。这些文献主要研究了在新媒体中投资者和评论者所产生的信息,对公司自身利用新媒体披露信息的研究甚少。较多的研究主要涉及公司网站和披露技术,如探讨互联网信息披露技术和XBRL信息披露的模式对信息透明度的影响等方面[18]。少部分学者研究了公司新媒体信息披露,他们发现公司开通微博对分析师的盈余预测具有正向影响和微博披露具有信息作用,能增加公司股票的超额回报率和成交量[19-20]。学者们对新媒体的研究主要集中在投资者所产生的信息,对公司披露信息的研究仅涉及了公司网站和微博,以微信公众平台这一使用量最大的社交媒体为对象的文献至今没有看到。

综上,现有文献认为信息披露质量与数量的提高和交易成本的降低能减少资本市场信息不对称,增强股票流动性。新媒体降低了公司和投资者的信息成本能提升了分析师预测水平,降低了股价同步性。随着越来越多的公司使用微信“推送”已公告信息来扩大披露范围,这种行为对信息不对称和股票流动性的影响值得进一步研究。我国新媒体披露还不是官方指定披露渠道,公司新媒体披露才刚起步,研究新媒体披露的市场影响对我国新媒体环境下披露政策的制定和提高资本市场效率具有重要意义。

三、理论分析与研究假设

(一)微信披露对流动性的影响分析

委托代理理论认为公司管理者与股东拥有的信息不对称,管理者会利用信息优势占投资者的便宜,导致投资者对管理者不信任,证券市场效率降低,形成“柠檬市场”。信息披露是解决委托代理问题的重要方式。公司管理者主动披露信息,减少投资者中不知情交易者的数量和投资者信息成本,降低信息不对称程度和逆向选择风险,能吸引更多投资者关注,提升公司股票的流动性。信息披露质量和水平越高,分析师和投资者对公司未来预测的准确性就越好,信息不对称程度越低,股票流动性越好[21-22]。这些研究假设投资者能同时获得信息,并采取行动[23]。但每个公司信息披露渠道、受媒体的关注度和信息覆盖面不同。投资者时间和精力等成本有限,获取信息的时间和数量存在差异,信息披露不对称和不均衡[24]。信息披露的市场效率不相同,披露范围广的公司,信息不对称现象更低,股票流动性更好,较广泛的媒体覆盖能提高证券市场效率[5-6]。公司及时披露与价值相关的信息并被外部投资者获得,能减少信息不对称,限制内部人通过私人信息获取收益[25]。因此,公司运用微信“推送式”披露信息,能提升公司股票市场流动性。据此,本文提出假设1。

H1:公司通过微信披露已公告信息能减少信息不对称,提高股票的市场流动性。

(二)不同规模公司微信披露的市场影响分析

信息收集成本制约投资者所能获得的信息,成本越高,获得的信息越少[5]。公司通常通过媒体管理行为减少投资者的信息成本,提高资本市场定价效率[15]。媒体较为关注知名大公司,因为大公司,信息需求和读者就多[2]。投资者由于关注度有限,总是选择信息容易获得的公司[26]。有研究发现当媒体报道少时,公司透明度对流动性的影响更大[27]。所以,大公司被媒体关注较多,公司微信披露能带来的信息覆盖增量较少,引起的市场流动性变化较小。小公司不被主流媒体关注和报道,公司微信披露带来的信息覆盖增量较大,引起的市场流动性变化较大。据此,本文提出假设2。

H2:小公司微信披露已公告信息对流动性的影响大于大公司的微信披露。

四、研究设计

(一)样本选择与数据来源

微信是腾讯公司推出的智能终端即时通讯软件,微信公众平台是主要面向媒体、企业等机构的自媒体服务方式。截至2016年底,中国95.1%的网民使用手机上网,79.6%的网民最常使用的APP是微信,与其他媒体形式相比,新媒体是企业最受欢迎的营销推广渠道,其中微信使用率最高,占比75.5%,微博的使用率只有34.6%(第39次中国互联网络发展状况统计报告,2017年1月)。腾讯公司2016年年报显示微信已经覆盖中国90%以上的智能手机,微信和We⁃Chat的合并月活跃账户数达到8.89亿,微信公众账号总数已超过800万个,公司新媒体披露已经由微博转入微信公众平台,目前对上市公司微信披露的研究还没有看到。

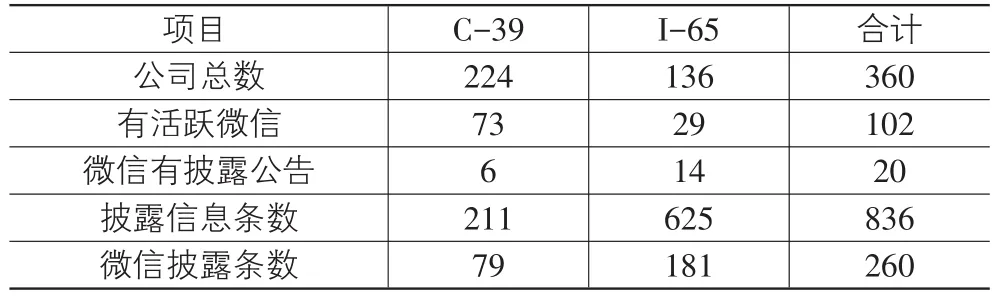

我们选择了可能对信息技术接受水平较高的两个行业(根据中国证监会发布的行业分类结果),制造业中的计算机应用和制造业(C-39)以及信息传输、软件和信息服务业中的软件和信息服务业(I-65)。扣除2015年之后上市的公司,共360家公司,其中C-39行业224家,I-65行业136家。在官方网站中收集公司微信公众号。微信公众号有三种类型:订阅号、服务号和企业号。订阅号允许公司每天发送一条可以包含多条新闻的信息;服务号每月只能发送四条信息;企业号则是公司内部员工管理使用。我们选择适用于传播信息的微信订阅号。

有活跃微信订阅号的有102家公司,其中C-39行业73家,I-65行业29家。对这102家公司微信发布的信息人工浏览,比对其在交易所网站披露的全部公告,发现披露了交易所已公告信息的有20家,其中C-39行业6家,I-65行业14家。选择这20家公司2014年和2015年公告的全部信息作为样本,这些公司这两年共发出公告836条。这些公告中有通过微信发布的260条。样本选择过程见表1所列。

表1 样本选择

总体来看,我们选择了2个行业360家公司进行考察,发现他们中有活跃微信的102家,其中微信有发布公司已披露信息的20家,其他公司微信账号主要用于营销。这些披露信息的20家公司2014年和2015年全年在证监会指定媒体上共披露836条信息,其中有260条信息同时在微信公众号上发布。我们选择这836条信息作为研究对象。

本文财务数据和股票交易数据来自万德数据库、同花顺iFinD和年报的手工整理。公司公告来自交易所网站。微信披露的信息通过人员收集和统计。为了控制其他媒体发布对流动性的影响,选择了媒体指数作为控制变量,媒体指数取自百度指数的媒体指数。研究事件期是两天,如果信息披露的时间在当天收市之前,则从当天交易数据开始计算事件期,如在收市之后则从下一个交易日开始计算事件期。另外,由于涨跌停板成交量没有真实反映情况,所以,我们剔除了涨跌停板事件期样本。

(二)变量解释与设计

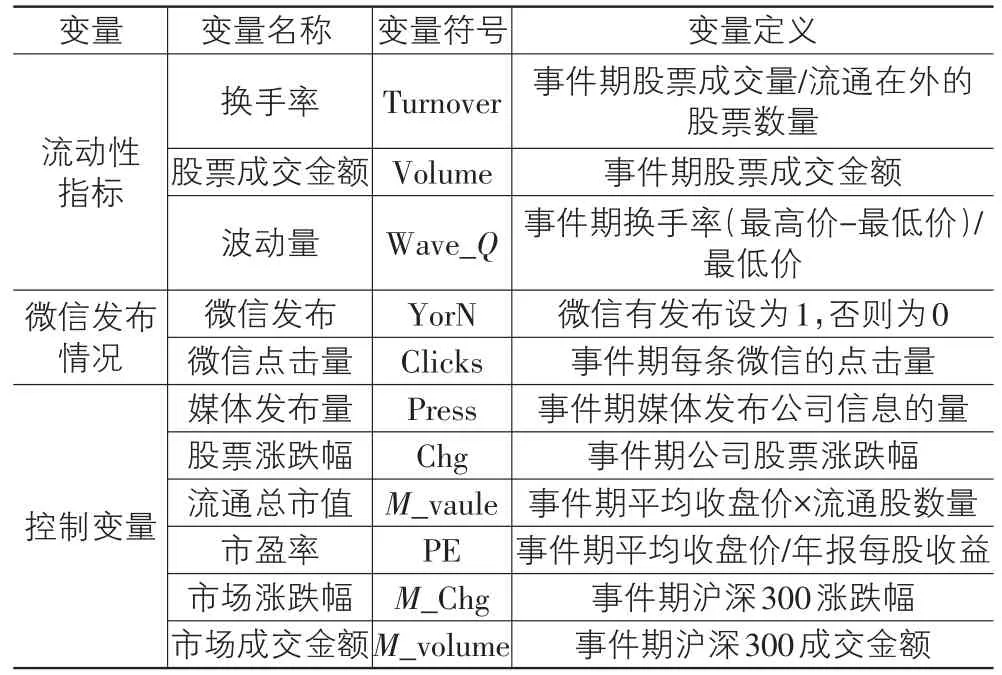

选择微信订阅号作为新媒体披露的代理变量,为了区分公司在交易所披露公告的同时是否也在微信披露了信息,我们设置了指示变量YorN,如果公司在交易所披露公告的同一天也在微信上披露了该信息或信息的链接,则其值为1,否则为0。另外我们还统计了在微信平台上披露该信息或链接在事件期的点击数,设置投资者关注的代理变量Clicks。

股票流动性主要包括三个方面四个度量方式:交易时间、交易成本和交易数量;深度、宽度、即时性和弹性[28]。交易时间是股票交易的速度。交易成本是指买卖价差,也称为市场宽度,如果买卖价差小,则认为市场宽度大,流动性好。当然,买卖价差是在做市商制度下较好的指标,我国股票交易是订单驱动交易机制,在订单驱动机制下,买卖价差是否能成为流动性的度量存在争议。交易数量是指在市场上可以按合理价格买卖股票的数量,通常采用市场深度来衡量,即在目前价格上可交易股票的数量。买卖订单越多则说明市场越有深度,这一指标可以用来衡量股票价格的稳定程度,深度大的市场可以容纳较大的成交量,而对价格冲击较小。弹性是指价格在经过一定数量的交易偏离均衡水平后恢复到均衡价格的速度,当市场在短期订单的交易下偏离均衡水平后,如果很快有大量订单涌入使市场回到均衡水平,则说明市场具有弹性。

以上分析可知,股票流动性主要考虑时间和价格因素,我们用换手率和成交金额代表时间属性,用市场价差(最高价和最低价之差)代表价格属性。市场能容纳越多交易,市场宽度越大,我们设置了两个市场宽度指标:换手率(Turnover)和成交额(Vol⁃ume)。换手率是股票成交量占公司流通股票数量的比重,它的增加代表交易时间的缩短、交易成本的下降和交易数量的上升,能较为综合反映市场深度、宽度、即时性和弹性。成交额指股票事件期的成交金额,成交额的变化能够较好反映市场宽度变化,成交额越大,股票越容易成交,订单驱动市场的买卖价差越小。股票流动性还表现在市场深度,当有较大成交量时,市场波动幅度不大,说明市场深度好[29],为此,我们定义了波动率(Wave)指标,波动率=(事件期最高价-事件期最低价)/事件期最低价);设置了波动率与换手率的乘积指标,波动量(Wave_Q),能综合反映股票价格波动幅度与交易量的变化。

为剔除其他因素对流动性的影响,我们设置了控制变量。媒体报道会对公司产生影响[15,30],我们运用百度指数中的媒体指数作为披露事件期媒体报道量的代理变量(Press)。百度指数的搜索关键词用上市公司证券简称。公司股票短期收益率越高会吸引更多交易型投资者买卖,影响流动性,我们采用股票事件期涨跌幅(Chg)为代理变量控制股票短期收益率。公司规模会影响股票流动性,规模大的公司投资者多,股票的交投活跃,流动性好,交易成本低[31]。我们用流通总市值(M_vaule)为代理变量控制公司总规模。根据现有文献,我们还控制了公司市盈率和市场整体环境[6]。用公司年报的每股收益为除数计算市盈率(PE)。采用沪深300指数事件期的成交金额(M_volume)代理市场环境。因变量流动性我们选用了换手率、公司股票成交金额和波动量为代理变量;微信发布情况采用微信是否发布和微信事件期点击量作为代理变量。控制变量为媒体发布量、公司股票事件期涨跌幅、公司股票流通总市值、市盈率、市场涨跌幅和市场成交金额,变量定义见表2所列。

表2 变量定义

(三)模型建立

根据前述的理论分析、研究假设和变量定义,我们设置回归模型如下:

Liquidity=β0+β1Diss+ΣControls+ΣYear+ε

流动性(Liquidity)代理变量是换手率(turnover)、股票成交金额(ln_volume)和波动量(wave_Q)。微信披露代理变量分别是微信是否披露了信息(YorN)和披露事件期的点击量(ln_Clicks)。还设置了上述6个控制变量和年度变量。为了减少模型的异方差性,对公司股票成交金额、点击量、媒体披露量、流通总市值和市场成交金额分别取自然对数。

验证假设2,我们对公司按照流通市值大小排序,取中位数进行分组,然后分别对大市值公司和小市值公司重新用模型进行回归分析,考察不同规模的公司微信披露对流动性的影响。

五、实证分析

(一)描述性统计

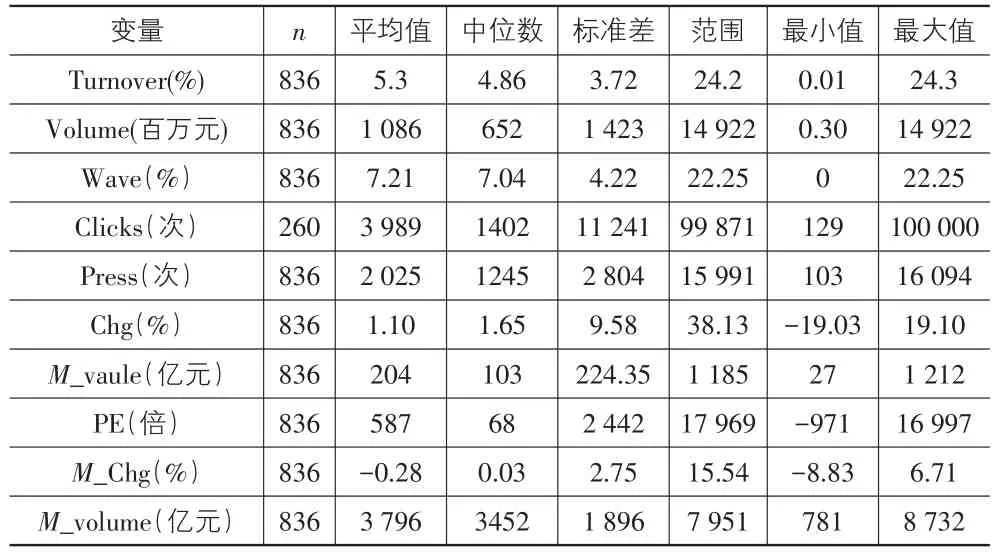

在836次公告披露事件期中,换手率最高达到24.3%,最低0.01%,差异较大。成交金额中最大值149.22亿元,最小为30万元,股票事件期成交金额差距较大。股票价格最大波动幅度为22.25%,最小值为0,平均波动率7.21%。在微信披露了公告的260次事件期中,微信点击量最大的超过10万次(微信只提供最高十万次的统计数据),最小129次,平均点击3989次。媒体披露采用百度指数,最大值为16 094次,最小为103,平均为2 025次。事件期公司股票平均涨幅为1.10%,涨幅最大的为19.1%,跌幅最大的为-19.03%。股票市值平均204亿元,最大1 212亿元,最小27亿元,样本公司规模差异较大。市盈率平均587倍,最大16997倍,最小-971倍,样本公司总体市盈率较高。市场平均涨跌幅为-0.28%,涨跌幅最大为6.71%,最小为-8.83%,836次事件期中,市场总体是下跌的。市场成交金额最大为8 732亿元,最小781亿元,市场成交金额变化较大,描述性统计见表3所列。

表3 描述性统计

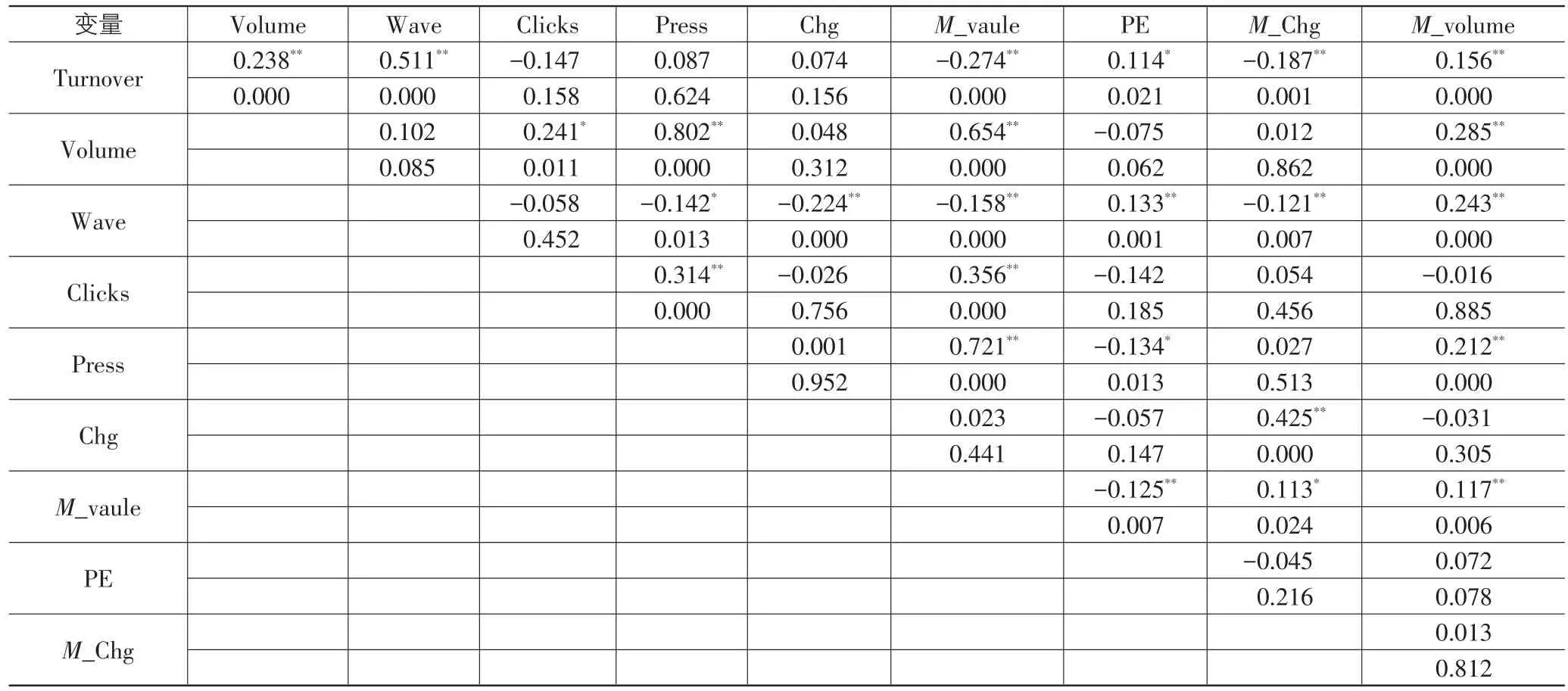

(二)相关性分析

为了避免各变量间的多重共线性,我们对变量做Person相关性检验。从相关系数矩阵可见,股票换手率与成交金额和波动率在1%的水平上显著正相关与市场价值显著负相关;与市盈率显著正相关,说明市盈率越高的公司事件期换手率越高;与市场涨跌幅显著负相关,说明市场涨跌幅越大,换手率越低;与市场成交金额显著正相关,说明当市场成交额越大时,公司股票换手率越高。

成交金额与微信点击数量显著正相关,说明微信披露的点击量越大则成交金额越大,微信影响了投资者决策;与媒体披露水平显著正相关,说明媒体披露的次数越多,成交金额越大,媒体披露影响了投资者的决策;与市场价值显著正相关,说明规模越大,股票事件期成交金额越大;与市盈率负相关,说明市盈率越高,成交金额越少,这与小盘股的市盈率通常较高有关;与市场成交金额显著正相关,说明市场成交越大,单个公司股票的成交越大。

股票波动率与媒体披露在5%的水平上显著负相关,说明媒体披露越多,股票波动率越低,媒体披露能降低信息不对称;与股票涨跌幅显著负相关,涨跌幅越大,事件期的波动越小;与市场价值显著负相关,公司规模越大,波动率越低;与市盈率显著正相关,说明市盈率越高的公司,波动率越大;与市场涨跌幅显著负相关,说明市场涨跌幅越大,单个公司事件期波动率越小;与市场成交金额显著正相关,说明市场成交金额越大,股票波动越剧烈。

另外,微信披露的点击量与媒体报道显著正相关,说明媒体报道的次数越多,微信披露点击量也越大;与公司市场价值正相关,说明公司规模越大,微信披露点击量越大。媒体披报道次数与公司市场价值正相关,说明公司规模越大,媒体报道的次数越多,媒体更关注大公司;与市盈率负相关,说明市盈率越高,媒体报道越少;与市场成交金额正相关,说明市场成交量越大时,媒体报道的次数越多。从相关系数的大小来看,各相关系数的绝对值基本都小于0.5,说明变量的多重共线性较低,变量相关性见表4所列。

表4 变量相关性

(三)回归分析

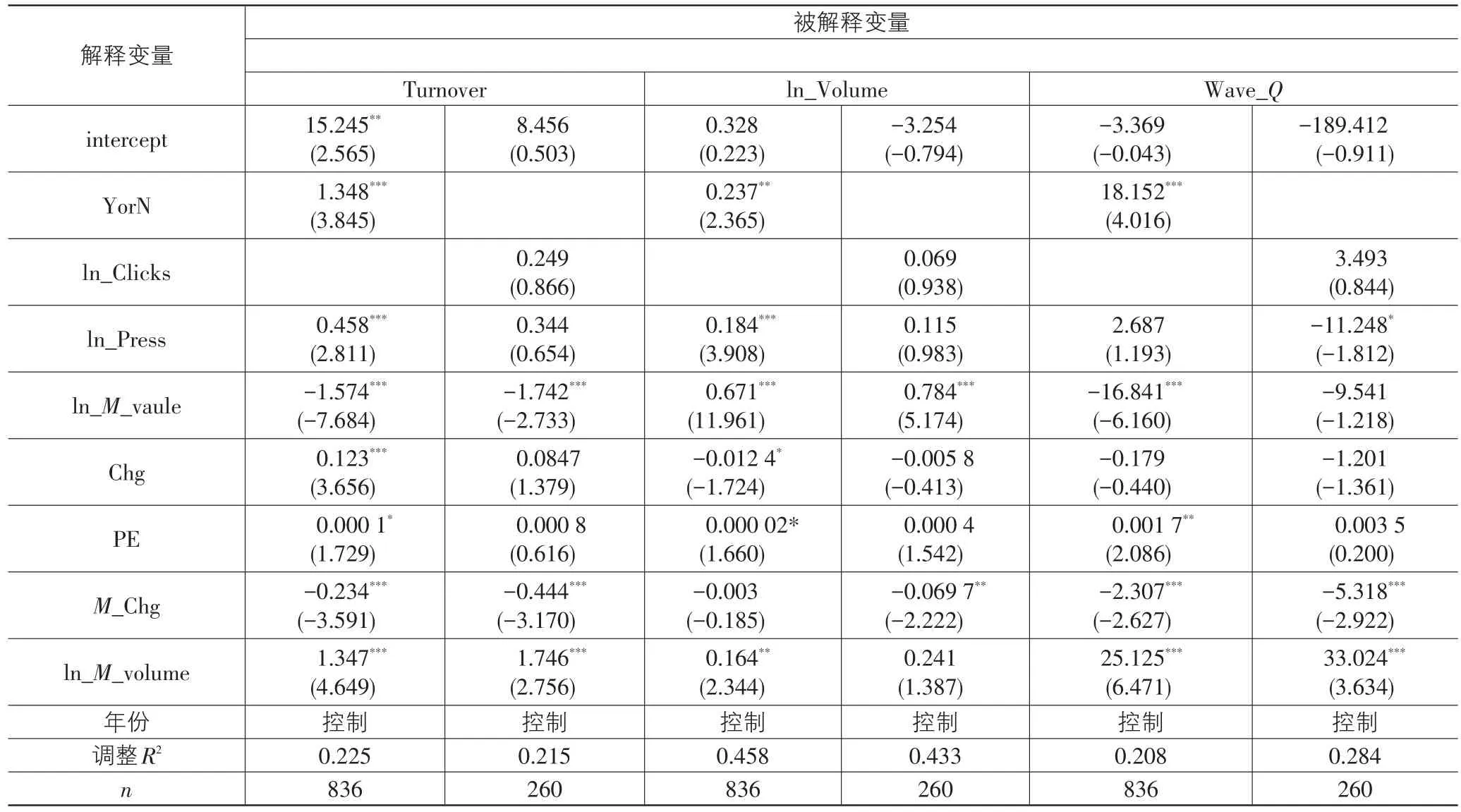

1.微信披露对流动性的影响

回归结果见表5所列,以公司股票事件期换手率作为因变量,在控制了媒体报道次数、公司市场价值、涨跌幅、市盈率、市场涨跌幅和市场成交金额之后,微信是否披露的指示变量YorN的回归系数为1.348,与换手率在1%的显著水平上正相关,说明通过微信披露了的公告比没有通过微信披露的换手率更大,流动性得到提升,微信披露已公告信息能增加公司股票事件期换手率,假设1得到验证。

当用微信点击量的自然对数ln_Clicks替代YorN来代表微信披露水平时,ln_Clicks的回归系数为0.249,表明微信披露事件期,投资者点击量较大时,公司股票交易换手率较高,但t值为0.866,回归系数不显著。可能原因是各公司公告事件点击量所引起的交易情况不一致,不足以影起换手率显著变化。另外,点击量的样本相对较少。

表5 回归系数

控制变量的回归系数上,媒体报道次数与换手率正相关。媒体报道次数越多,公司股票换手率越大,说明其他媒体报道次数对股票流动性的影响显著为正,与前人的研究结论一致。公司市场价值的回归系数显著为负,说明市场价值大的公司换手率低,流动性较差。公司股票涨跌幅与换手率显著正相关,说明涨跌幅大的公司市场流动性较大。公司市盈率的回归系数显著为正,说明市盈率高的公司市场流动性较大。市场涨跌幅的回归系数显著为负,表明事件期公司换手率与市场涨跌负相关,市场的涨跌对流动性存在负向影响。市场成交量的系数显著为正,说明市场交易量的增加增强了股票流动性。

以公司股票成交金额为流动性的代理变量时,回归分析发现YorN和成交金额著正相关,说明微信披露的事件期比没有披露的事件期,公司股票的成交金额更大。这也验证了在微信上披露信息会对流动性产生正向影响,微信披露减少了信息不对称。当用微信点击量作为微信披露的代理变量时,其系数为正。假设1也得到验证。并且发现媒体报道次数、公司市场价值和市场成交金额等控制变量的回归系数与前面研究一致。

以波动量(Wave_Q)为流动性的代理变量时,YorN的回归系数显著为正,说明公司利用微信披露的事件期比没有利用微信披露的事件期,公司股票的波动量更大。微信披露增加了股票价格的波动程度,使流动性深度变小。由于国内投资者不成熟,散户较多,微信披露信息吸引了更多投资者参与交易,越多投资者参与,他们对公司信息的解读分歧更大,股票价格的波动也更剧烈。在中国投资环境下,短期流动性的增强导致股票波动变大。其他控制变量的系数方向与前面的回归结果基本一致。

从以上结果可知,无论以换手率、成交金额还是波动量作为流动性的代理变量时,代表新媒体信息披露的变量YorN和ln_Clicks的回归系数都为正,说明公司新媒体披露能提高公司股票市场流动性,减少了资本市场信息不对称。假设1得到验证。

2.规模不同公司的微信披露的流动性影响差异分析

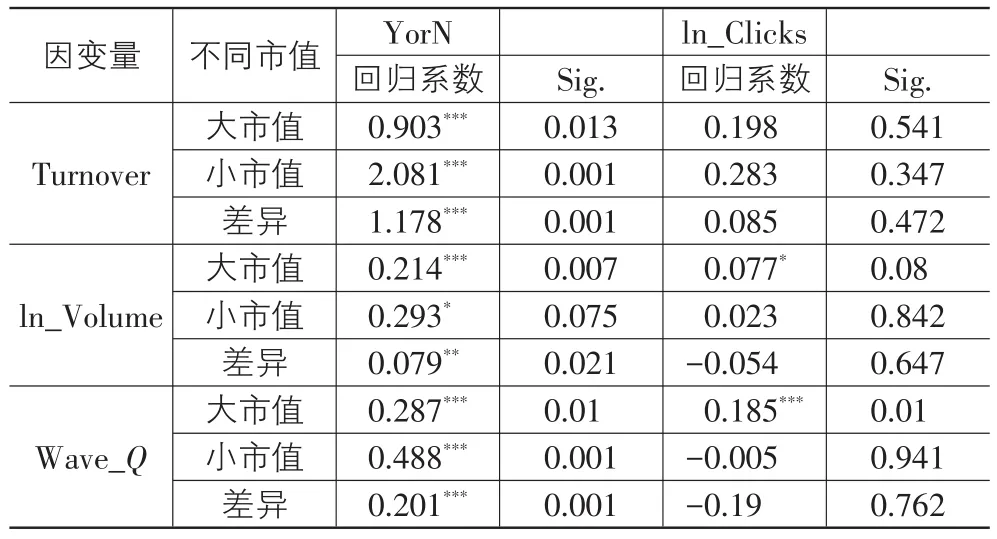

我们将公司按市值大小分为两组,分别对市值大小不同的两组公司进行回归,并比较微信披露回归系数的差异。以换手率为因变量进行回归时,大市值公司YorN的回归系数为0.903,小市值公司YorN的回归系数为2.08,说明大市值公司在微信上披露对换手率的影响为0.903,而小市值公司的影响是2.08,小市值公司的影响比大市值的大1.178,并且这一差异在1%水平上显著。说明小市值公司在微信上披露信息对换手率的影响显著大于大市值公司微信披露对换手率的影响。不同市值的回归系数差异见表6所列。

表6 不同市值回归系数差异

用成交量为因变量时,小市值公司YorN的回归系数比大市值公司的显著大0.079。说明小市值公司微信披露对股票成交金额的影响显著大于大市值公司。采用波动量为因变量时,小市值公司YorN的回归系数比大市值公司的显著大0.201。说明小市值公司微信披露对公司股票波动量的影响要显著大于大市值公司。可见,小市值公司微信披露对公司股票流动性的影响大于大市值公司微信披露的影响,且差异显著。验证了假设2。

用点击量为微信披露代理变量时,换手率为因变量时,小市值公司Clicks的系数大于大市值公司,与YorN的结果一致。但当以成交金额和波动量为因变量时,小市值公司Clicks的回归系数却小于大市值公司,但差异都不显著。说明在采用点击量作为微信披露的代理变量时,大市值公司和小市值公司的差异不明显。可能的原因是小公司投资者少,点击量较少,即使在控制了规模因素后,对流动性的影响与大公司相比仍不显著。其他控制变量回归系数的方向与前面研究基本一致。

(四)稳健性检验

我们研究新媒体披露对市场流动性的影响,在设计模型时,用是否披露微信和微信点击量来代表新媒体披露,又分别用公司股票的换手率、成交金额和波动量来代表流动性,研究结果基本一致,这体现了稳健性。

另外,我们还做了两种稳健性检验:①调整样本的规模;将原来样本在最容易接受的两个行业扩大到了制造业中的电气机械及器材制造业(C-38)和互联网和相关服务(I-64),加入两个行业有微信披露的公司后,回归结论与原文一致。②我们还对控制变量进行替换;用百度指数搜索量代替媒体搜索量,用公司总资产代替市场价值重新对模型进行回归分析,研究结论与原文基本一致。③用不同规模变量进行分组;用投资者户数代替公司市值来对样本公司分组,再对投资者多和少的公司分组重新回归分析,回归结果与本文的结论基本一致。本文的假设得到了验证。

六、结论与启示

本文研究了中国上市公司通过微信披露已公告信息对股票流动性的影响。我们用指示变量区分了有微信披露和没有微信披露的公告,发现在有微信披露时,公司股票换手率、成交金额和波动量都显著上升,说明上市公司通过微信披露已公告信息可以增加信息披露覆盖面,节约投资者信息成本,减少投资者间的信息不对称,提升股票流动性。波动量的上升还表明,由于我国投资者不成熟,扩大信息披露范围增加了股票的波动性。我们还用微信披露的点击率作为披露水平的代理变量,发现微信披露的点击量越大的事件,公司股票换手率、成交金额和波动量都上升,微信披露增加了投资者的关注度,提升了股票的市场流动性。本文还将公司分为规模大小不同的两组,研究发现小公司通过微信披露引起的市场流动性增量要强于大公司,说明小公司微信披露效应更明显。

本文的结论对于我国资本市场新媒体披露具有重要启示。第一,监管者应鼓励公司在保证信息真实并承担相应责任的前提下,增强信息披露的及时性和覆盖面,这有助于减少投资者的信息成本,提高投资者关注度,降低信息不对称,提升市场流动性,增强资本市场效率;第二,新媒体披露对市场流动性发生影响,政府部门应加强新媒体信息披露法律制度建设,建立民事责任制度和信息披露的事后处罚机制,规范公司新媒体披露;第三,上市公司尤其是小公司应积极运用新媒体披露信息,减少信息披露的成本和投资者间的信息不对称,增强股票的市场流动性,提升公司市场价值。

[1]Beyer A,Cohen D A,Lys T Z,et al.The financial report⁃ing environment:Review of the recent literature[J].Jour⁃nal of Accounting and Economics,2010,50(2):296–343.

[2]Miller G.The press as a watchdog for accounting fraud[J].Journal of Accounting Research,2006,44(5):1001–1033.

[3]廷贵,苏静,任渝.基于互联网技术的软信息成本与小微企业金融排斥度关系研究[J].经济学家,2015(7):72-78.

[4]Zhang J.Voluntary information disclosure on social media[J].Decision Support Systems,2015(73):28-36.

[5]Hirshleifer D,Teoh SH.Limited attention,information dis⁃closure,and financial reporting[J].Journal of Accounting and Economics,2003,36(1):337–386.

[6]Blankespoor E,Miller G S,White H D.The Role of Dissem⁃ination in Market Liquidity:Evidence from Firms'Use of Twitter[J].The Accounting Review,2014,89(1):79-112

[7]胡军,王甄,陶莹,等.微博、信息披露与分析师盈余预测[J].财经研究,2016,42(5):66-76.

[8]Pagano M,Roell A.Transparency and Liquidity:A Com⁃parison of Auction and Dealer Markets with Informed Trad⁃ing[J].Journal of Finance,1996,51(2):579-612.

[9]Ball R,Brown P.An empirical evaluation of accounting in⁃come numbers[J].Journal of Accounting Research,1968,6(9):159-178.

[10]王冰,尤晨.投资者关注与IPO抑价研究[J].华东经济管理,2014,28(7):90-93.

[11]程新生,熊凌云,彭涛.信息披露行为差异的经济后果——基于市场反应、股票交易量及股票收益波动性实证研究[J].系统工程,2015(10):98-107.

[12]徐寿福,徐龙炳.信息披露质量与资本市场估值偏误[J].会计研究,2015(1):40-47+96.

[13]余海宗,丁璐,谢璇,等.内部控制信息披露、市场评价与盈余信息含量[J].审计研究,2013(5):87-95.

[14]黄俊,郭照蕊.新闻媒体报道与资本市场定价效率:基于股价同步性的分析[J].管理世界,2014(5):121-130.

[15]汪昌云,武佳薇,孙艳梅,等.公司的媒体信息管理行为与IPO定价效率[J].管理世界,2015(1):118-128.

[16]Sprenger TO,Tumasjan A,Sandner PG,et al.Tweets and Trades:the Information Content of Stock Micro-blogs[J].European Financial Management,2014,20(5):926-957.

[17]Chen H L,DE P,HU Y,et al.Wisdom of Crowds:The Value of Stock Opinions Transmitted Through Social Me⁃dia[J].Review of Financial Studies,2014,8(15):15-26.

[18]潘琰,林琳.公司报告模式再造:基于XBRL与Web服务的柔性报告模式[J].会计研究,2007(5):17-21.

[19]胡军,王甄.微博、特质性信息披露与股价同步性[J].金融研究,2015(11):190-206.

[20]徐巍,陈冬华.自媒体披露的信息作用——来自新浪微博的实证证据[J].金融研究,2016(3):157-173.

[21]谢志华,崔学刚.信息披露水平:市场推动与政府监管——基于中国上市公司数据的研究[J].审计研究,2005,(4):24-32.

[22]Porta L,Silanes L D,Schleifer A,et al.Corporate Owner⁃ship around the World[J].Journal of Finance,1999,54(16):471-517.

[23]Merton R.A Simple Model of Capital Market Equilibrium with Incomplete Information[J].Journal of Finance,1987,42(6):483-510.

[24]陈晓,陈淑燕.股票交易量对年报信息的反应研究——来自上海、深圳股市的经验证据[J].金融研究,2001(7):98-10.

[25]Frankel R,LI X.Characteristics of a firm's information en⁃vironment and the information asymmetry between insiders and outsiders[J].Journal of Accounting Economics,2002,37(2):229-259.

[26]Ettredge M,Vernon J.R.,Scholz S.Dissemination of In⁃formation for Investors at Corporate Web Sites[J].Journal of Accounting and Public Policy,2002,21(4/5):357-369.

[27]Lang M,Lins K V,Maffett M.Transparency,Liquidity,and Valuation:International Evidence on When Transpar⁃ency Matters Most[J].Journal of Accounting Research,2012,50(3):729-774.

[28]梁东擎.流动性的度量及其资产价格的关系[J].金融研究,2008(9):44-55.

[29]Kavajeca,K.The specialist’s quoted depth and the limit order book[J].Journal of Finance,1999,54(2):747–771

[30]权小锋,尹洪英,吴红军.媒体报道对IPO股价表现的非对称影响研究——来自创业板上市公司的经验证据[J].会计研究,2015(6):56-63+97.

[31]Amihud Y,Mdndelson H.Asset Pricing and the Bid-Ask Spread[J].Journal of Financial Economics,1986,17(2):223-249.

Influenceof New M edia Disclosure on M arket Liquidity— Evidence from Firm s’Use of W eChat

WANGBing1,2PANYan1

(1.School of Economics&Management,Fuzhou University,Fuzhou 350116,China;2.School of Accounting,Fujian Jiangxia University,Fuzhou 350108,China)

Not all the investors can pay attention to corporate information disclosure through designated media,which will form asymmet⁃ric information among investors and result in the lower market liquidity.This paper takes the most widely used new media WeChat as the research object,and selects the announcements of firms in two industries which often use WeChat to disclose information in 2014 and 2015 as samples.The study finds that firms which use WeChat disclosure can enhance the turnover,transaction amount and volatility.The further study shows that the impact of WeChat disclosureon liquidity is more significant in small firms.Obviously,usingnew media to disclose information broadly can reduce information asymmetry and enhance market liquidity.This effect is more pronounced in small firms.This study enriches the theory of asymmetric information and provides empirical evidence for regulators to develop new media dis⁃closure policiesand improve theefficiency of capital market.

new media;WeChat;information disclosure;stock liquidity;information asymmetry

F830.91;F275

A

1007-5097(2017)10-0143-08

[责任编辑:程 靖]

10.3969/j.issn.1007-5097.2017.10.020

2017-04-14

国家社会科学基金资助项目(14BGL045);福建省社会科学规划重大项目(FJ2015JD048);福建省教育厅A类项目(JAS14313);福建江夏学院青年科研人才培育基金项目(JXS201409)

王 冰(1977-),男,湖南长沙人,副教授,博士研究生,研究方向:公司财务,资本市场;

潘 琰(1955-),女,福建福州人,教授,博士生导师,研究方向:会计信息,内部控制。

猜你喜欢

股市动态分析(2020年7期)2020-04-26

中国外汇(2019年16期)2019-11-16

——基于三元VAR-GARCH-BEEK模型的分析

金融与经济(2019年6期)2019-07-04

统计与决策(2018年14期)2018-08-22

江苏农业科学(2017年10期)2017-07-21

华东师范大学学报(自然科学版)(2017年1期)2017-02-27

股市动态分析(2015年16期)2015-09-10

股市动态分析(2015年1期)2015-09-10

股市动态分析(2014年26期)2014-07-11

科技与创新(2014年3期)2014-04-14