基于生存分析方法的企业信用风险评估

2017-10-20 03:48:18牛志信刘文琼

湖州师范学院学报 2017年8期

牛志信, 刘文琼

(湖州师范学院 理学院, 浙江 湖州 313000)

基于生存分析方法的企业信用风险评估

牛志信, 刘文琼

(湖州师范学院 理学院, 浙江 湖州 313000)

基于主成分分析与生存分析方法建立企业信用风险评估模型,并进行实证分析.实证表明,净利润、营业总收入、净资产收益率、销售毛利率、流动比率、速动比率、总资产收益率是企业信用的保护因素;资产负债率、产权比率是企业信用的危害因素.

信用风险; 主成分分析; 生存分析; Cox回归模型

0 引 言

随着经济全球化、贸易全球化进程的不断推进,我国各行业受到不同程度影响,企业在日益剧烈的竞争中对各种风险因素更加敏感,从而引发企业生存时间缩短、违约风险加大等问题,这对企业自身和其它行业都会造成极其严重的影响和损失.自2008年全球金融危机和2009年12月欧债危机后,国内企业违约事件急剧增加.企业违约事件的发生具有随机性,但导致其发生变化的因素却具有一定的规律性,因此有效识别导致企业违约的因素并加以控制显得十分必要.

国内企业违约因素的研究方法主要有单变量分析法和多元判别分析[1]、Logistic模型[2]、结构化模型[3]、神经网络模型[4]、生存分析模型[5].生存分析方法不要求样本数据服从特定的分布,不仅能够探究出影响企业信用风险的危险因子,还能够预测企业违约时间.本文参考国内外企业违约风险研究方法以及生存分析模型的优点,采用生存分析Cox回归模型研究企业违约行为,建立企业违约风险预测函数和企业违约时间表,预测企业的违约状态和违约时间.

1 理论与方法

1.1主成分分析法

由于企业财务指标部分变量之间的高相关性,Cox回归过程将会引起多重共线性,因此本文采用主成分分析将企业财务指标提取为几个互不相关的综合指标.主成分分析[6]是一种数学降维方法,即用几个综合变量代替原始众多的变量,使综合变量尽可能地代表原始变量的信息,且彼此之间互不相关.

1.2生存分析法

生存分析[5]是指根据试验或观察数据对个体的生存时间进行分析,研究生存时间和生存状态与众多影响因素之间的关系及程度的方法,也称生存率分析或存活率分析.本文采用此方法研究生存时间和生存状态与企业财务指标和素质指标之间的关系及程度,探讨危险因子与企业违约的关联性.

生存时间是指在观测期内,企业从观测期开始至企业违约或观测期结束的时间.

Cox 回归模型[7]用于研究企业财务和素质指标对生存时间和企业违约状态的影响,不仅不需考虑生存时间的分布情况,还能利用截尾数据[8].Cox回归用于研究协变量与生存期长短的关系,并进行多因素分析.其数学表达式为:

H(t|x)=H0(t)exp(β1x1+β2x2+…+βmxm)=H0(t)exp(β′x),

logH(t|x)=logH0(t)+β1x1+…+βmxm.

其中:x1,x2,…,xm为协变量;β1,β2,…,βm为回归系数,由样本估计而得,βi>0表示该协变量是危害因素,越大则生存时间越短,βi<0表示该协变量是保护因素,越大则生存时间越长,i=1,2,…,m;H0(t)为基准风险函数,指协变量x1,x2,…,xm都为0或标准状态下的企业违约风险函数;H(t|x)为各协变量x固定时的企业违约风险函数.

2 实证分析

2.1数据资料

本文以某商业银行提供的企业贷款数据为研究对象,以2013年1月至2017年1月为观察期,为了保证企业违约的随机性,本文以一个季度为一个单位时间,则整体为16个单位.为满足生存分析的最小样本量[9]要求,即样本量应为选取影响因素的5~20倍,筛选100个样本作为研究对象.其中违约企业26个,违约率为26%,正常企业74个,正常率为74%.

整理得到的数据样本中4个样本含有缺失值,鉴于样本较少,直接删除方法是不可取的,故采用冷平台插补法[10]对缺失数据进行插补,即采用status分层再利用层内均值来代替缺失值,以提高数据质量.其次,将插补完成后的数据使用分层抽样的方法,以status作为分层变量,将样本分为训练集和测试集.同时,为了保证测试集和训练集的正常企业与违约企业的样本比例一致,训练集中抽取正常企业67个,正常率为74.44%,违约企业为23个,违约率为25.56%;测试集中抽取正常企业7个,正常率为70%,违约企业为3个,违约率为30%.

本文纳入企业信用评价指标体系的17个变量见表1.

表1 企业信用评价指标体系

2.2模型指标选取

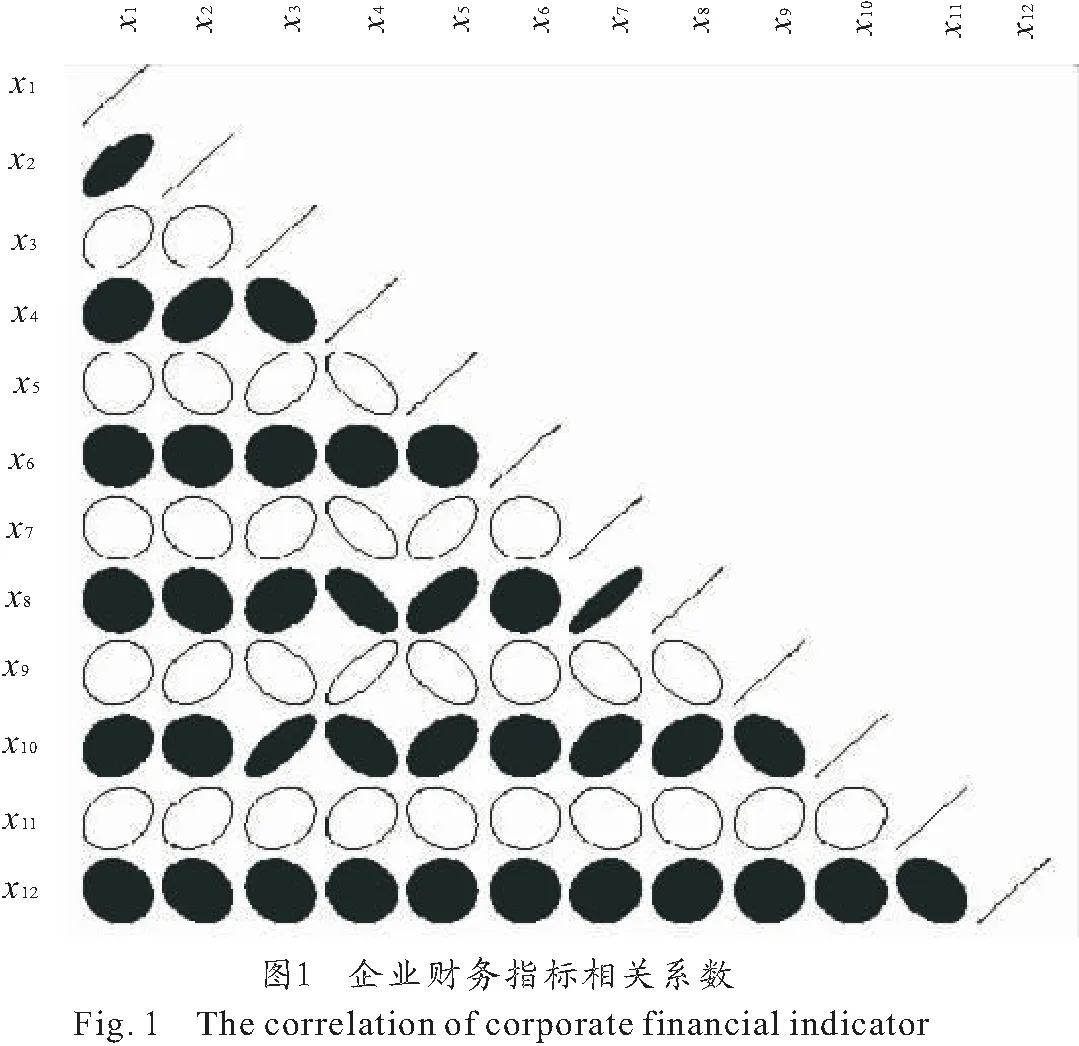

为了探究企业财务指标的相关性,绘制企业财务指标相关系数图,如图1所示.图1中圆越扁表示变量之间的相关性越高,由此可知,财务指标众多变量之间存在严重的相关关系,需进行降维分析.因此,采用主成分分析将众多具有相关性的财务指标归结为以下5个互不相关的综合指标:

F1=0.13x1-0.10x2+0.38x3-0.18x4+0.16x5-0.01x6-

0.19x7-0.20x8-0.33x9+0.35x10-0.04x11+0.04x12;

F2=0.50x1+0.46x2+0.13x3+0.12x4-0.002x5+0.003x6+

0.06x7+0.07x8+0.12x9+0.09x10+0.006x11+0.21x12;

F3=-0.19x1-0.02x2+0.05x3+0.03x4-0.07x5-0.008x6+

0.09x7+0.07x8+0.40x9+0.001x10+0.54x11-0.71x12;

F4=-0.003x1-0.004x2+0.04x3-0.02x4-0.1x5+0.99x6-

0.008x7+0.05x8+0.02x9+0.01x10+0.04x11+0.05x12;

F5=-0.04x1+0.12x2-0.16x3-0.07x4+0.1x5+0.005x6+

0.55x7+0.54x8+0.17x9-0.12x10+0.07x11-0.08x12.

其中:F1为企业的成长能力;F2为企业的盈利能力;F3为企业的营运能力;F4为企业的现金流通能力;F5为企业的偿还债务能力.

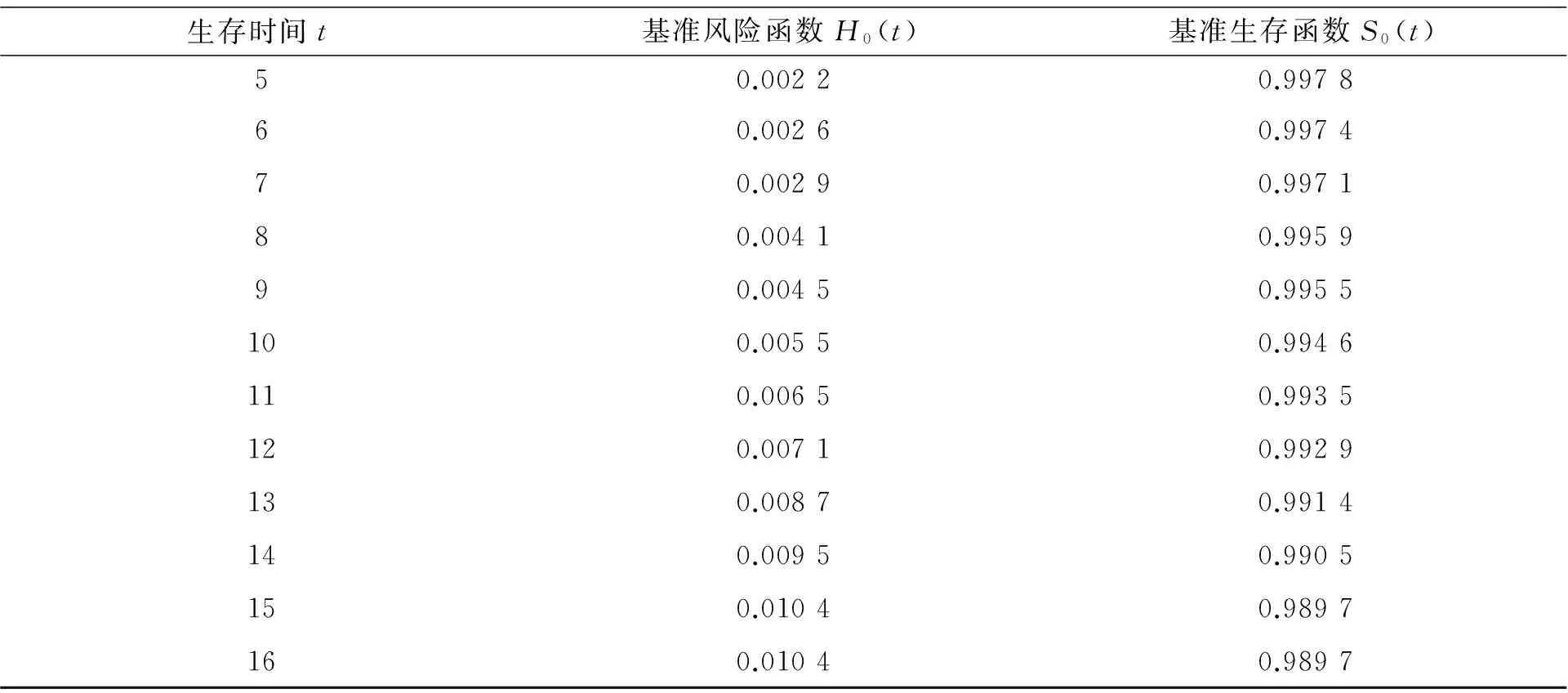

2.3基准风险函数和基准生存函数

由生存分析基准风险函数的计算公式可以得出基准风险函数[11],依据基准风险函数与基准生存函数[11]的关系可得出基准生存函数,如表2所示.

表2(续)

2.4Cox回归分析与实证结果

将主成分F1、F2、F3、F4、F5作为变量,加入企业素质变量x13、x14、x15建立Cox回归模型,模型结果显示,在95%的置信度下F1、F2、F5进入Cox回归模型.结合基准风险函数(表2)得出Cox回归的数学表达式为:

H(t|x)=H0(t)exp(-2.04F1-3.82F2-6.04F5),

其中:H0(t)为基准风险函数;F1、F2、F5分别为第一、第二、第五主成分.

由于x4和x9与F1负相关,即实证得出资产负债率(x4)和产权比率(x9)是危害因素,净利润(x1)、营业总收入(x2)、净资产收益率(x3)、销售毛利率(x5)、速动比率(x8)、总资产收益率(x10)均为保护因素.

危害因素分析:资产负债率越大,负债总额就会越大,一旦出现资金短缺,企业就可能发生违约;产权比率是企业财务结构稳健与否的重要标志,产权比率越高,表明企业偿还长期债务的能力越弱,反之企业偿还长期债务的能力越强.

保护因素分析:保护因素集中反映了企业的盈利和企业的成长能力,当这些因素的值越大时,表明企业有充足的资金,能够偿还自己的债务,其生存概率就会越大,即企业有低的可能发生违约.企业的速动比率和流动比率大小是企业的流动资产变现的能力,其数值越大,表明企业有较强的能力偿还债务,即企业违约概率下降.

3 模型预警分析与模型评价

3.1模型预警分析

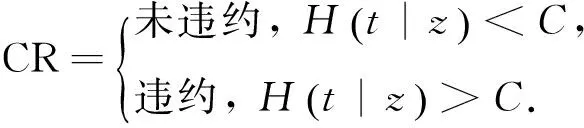

依据建立的Cox回归模型对训练集样本进行预警分析,得到企业违约时间表,如表3所示.企业违约判定风险概率[12]一般设置为0.5,即违约与正常比例各占一半,或选取样本的正常与违约之间的比例.本实例中采用后者,设置违约风险概率的分界点(C)为0.74,则可以得出如下分类规则(CR):

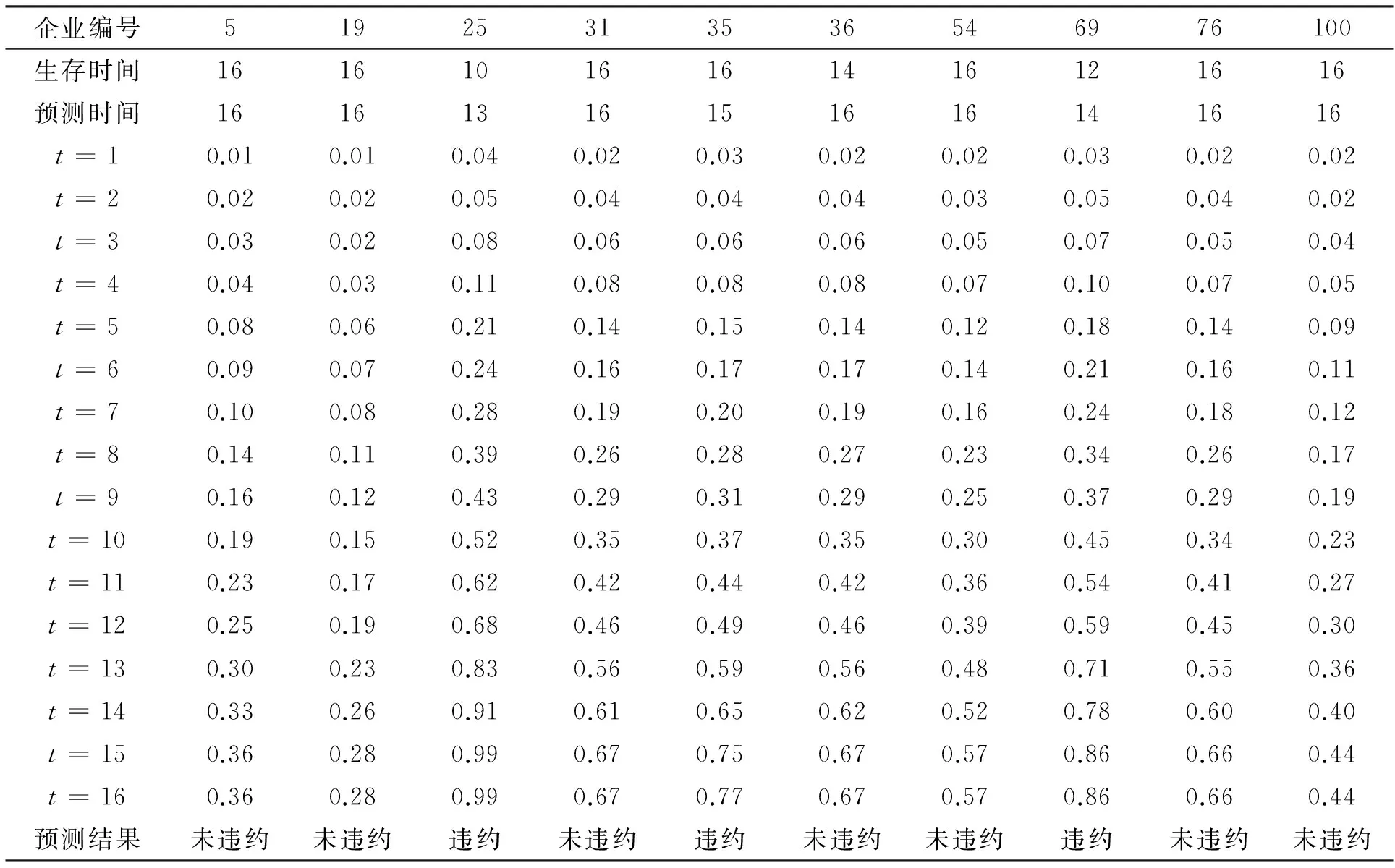

例:编号25的企业在t=13时,违约风险概率达到0.83>0.74,则该企业在t=13时有可能发生违约,应给予相应的补救措施.

表3 企业违约时间表

3.2模型评价

利用建立的Cox回归模型对测试集的10个样本进行预测,得到企业违约时间表,并结合模型预警分析制定的分类规则(CR)得出模型测试结果(见表4),模型分类总正确率达80%.

表 4 模型测试结果

本文建立的生存分析Cox回归模型优于单变量分析法和多元判别分析[1]、Logistic模型[2]、结构化模型[3]、神经网络模型[4].其主要原因有:① 模型采用有效的评价指标体系,能够预测企业违约时间,这对实施补救措施相当重要;② 在处理企业财务指标时,使用主成分方法降维,避免Cox回归过程多重共线性;③ 采用企业财务指标和企业素质两方面的变量,能够更准确地反映影响企业信用的影响因子.

4 结 论

本文结合企业的商业贷款实际情况和企业的财务状况,参考国内外关于企业违约风险的研究,引入生存分析Cox回归方法研究企业信用风险,建立了有效的信用评价指标体系,并对100家企业进行实证分析,得出以下结论:净利润、营业总收入、净资产收益率、销售毛利率、流动比率、速动比率、总资产收益率是企业信用的保护因素;资产负债率、产权比率是企业信用的危害因素.同时建立企业信用风险预测函数,对企业违约状态和违约时间做出预测,以便采取补救措施,有效降低企业自身与其它相关行业的损失.

受数据来源的局限性影响,样本容量仅满足生存分析最小样本量,这对模型拟合效果存在不良影响,若能够增加样本容量,模型会取得更优的效果.

[1] 周首华,杨济华,王平.论财务危机的预警分析——F分数模式[J].会计研究,1996(8):8-11.

[2] 陈静.上市公司财务恶化预测的实证分析[J].会计研究,1999(4):32-39.

[3] 张玲.财务危机预警分析判别模型及其应用[J].预测,2000(6):38-40.

[4] 杨淑娥,徐伟刚.上市公司财务预警模型——Y分数模型的实证研究[J].中国软科学,2003(1):56-60.

[5] STEPANOVA M,THOMAS L.Survival analysis methods for personal loan Data[J].Operations Research,2002,50(2):277-289.

[6] 李秉祥.基于主成分分析法的我国上市公司信用风险评价模型[J].西安理工大学学报,2005,21(2):219-222.

[7] 杨斌.基于COX回归的企业违约风险研究[D].杭州:浙江财经学院,2013.

[8] 章林.房地产企业信用风险评估研究[D].长沙:中南大学,2006.

[9] 赵耐青.生存分析的最小样本含量计算[J].复旦学报(医学版),1994(5):333-337.

[10] 王伟.带缺失数据的半监督图学习[D].广州:华南理工大学,2011.

[11] 邓文丽,陆文沛,廖军.信息右删失数据下比例风险模型的估计问题[J].应用概率统计,2016,32(4):408-418.

[12] 梁琪.企业信用风险的量化度量研究[J].南开经济研究,2000(6):54-59.

OntheEnterpriseCreditRiskAssessmentBasedonSurvivalAnalysisMethod

NIU Zhixin, LIU Wenqiong

(School of Science, Huzhou University, Huzhou 313000, China)

Based on the principal component analysis and survival analysis method, the enterprise credit risk assessment model is established, and the empirical analysis shows that the net profit, the total income of the business, the return on net assets, the sales gross margin, the current ratio, the quick ratio, the total assets yield are the protection factors of enterprise credit whereas asset-liability ratio, property rights ratio are the enterprise credit risk factors.

credit risk; principal component analysis; survival analysis; Cox regression model

2017-06-12

刘文琼,讲师,研究方向:信用风险管理、数据处理.E-mail:liu_wenqiong6510@126.com

F830.9

A

1009-1734(2017)08-0073-06

[责任编辑高俊娥]

猜你喜欢

小学生学习指导(高年级)(2021年4期)2021-04-29 02:17:10

河北理科教学研究(2020年2期)2020-09-11 06:15:48

现代营销(创富信息版)(2018年8期)2018-09-08 08:51:58

辽宁经济(2017年6期)2017-07-12 09:27:35

中国财政年鉴(2017年0期)2017-07-04 08:49:18

当代经济(2016年26期)2016-06-15 20:27:18

中国财政年鉴(2016年0期)2016-06-05 15:23:31

财经界(学术版)(2015年20期)2015-12-23 09:20:15

新疆财经大学学报(2015年3期)2015-12-10 03:49:13

数学年刊A辑(中文版)(2015年2期)2015-10-30 01:56:14