中国对外直接投资发展影响因素与经济增长动态效果探究

——基于主成分分析和VAR模型的实证分析

2017-10-19 06:40刘黎明

浙江工商大学学报 2017年5期

霍 忻,刘黎明

(首都经济贸易大学 统计学院,北京 100070)

中国对外直接投资发展影响因素与经济增长动态效果探究

——基于主成分分析和VAR模型的实证分析

霍 忻,刘黎明

(首都经济贸易大学 统计学院,北京 100070)

文章以对外直接投资的影响因子与经济增长效应为出发点,选取我国对外直接投资和相关数据,构建VAR模型,运用主成分分析,协整检验、脉冲响应和格兰杰检验等方法探究了中国对外直接投资发展的影响因子与经济增长效应。研究结果显示,基础经济因子、投资环境因子和经营成本因子是影响我国对外直接投资发展的主要因素。同时,我国对外直接投资与经济增长在长期中保持正向均衡关系。而在短期中,我国对外直接投资的经济增长效应还略显微弱,有待继续发展以更好地服务于经济结构调整与经济持续增长。

对外直接投资;影响因素;经济增长;主成分分析;VAR模型

霍忻,刘黎明.中国对外直接投资发展影响因素与经济增长动态效果探究——基于主成分分析和VAR模型的实证分析[J].浙江工商大学学报,2017(5):81-94.

一、 引 言

对外直接投资(OFDI)衔接了投资企业母国与东道国两个市场,是一国或地区参与全球市场竞争,优化生产要素跨国配置,提高生产效率和经营收益,服务国内经济增长与结构调整的重要平台和载体。目前,在“走出去”战略和“一带一路”倡议的引领下,我国加强了与海外东道国和沿线国家的深层次经贸合作,在兼顾对外开放质量和效益的同时为国内开展的供给侧结构性改革和经济增速换挡调节创造了良好的外部条件。根据国家统计局和联合国贸发会议(UNCTAD)数据显示,经初步核算,按中美汇率计,2016年我国GDP总值和非金融类对外直接投资流量约为108189.4亿美元和1701.1亿美元,同比增长6.7%和44.1%,两方面实现了良性动态互动,对外直接投资规模得到提升,国民经济位于中高速增长阶段,经济增长质量和效益不断提高,经济运行新常态特征凸显。由此来看,探究对外直接投资与经济增长的长期、短期动态关系尤为具备研究价值和实际参考意义。为此,本文从我国经贸发展基本面的大背景出发,运用包括统计学和计量经济学等多种分析手段系统考察了我国对外直接投资与国内经济增长的动态关系,以期能够为释放对外直接投资在保持国民经济稳定、持续和协调发展等方面的积极作用提供理论支撑。

二、 国内外文献综述

(一) 国外研究成果

美国经济学家麦克杜格尔[1]在考察对外直接投资的经济效应时提出了国际资本流动利益分配模型,该模型从凯恩斯投资函数中推导出来,他进一步指出,资本流动具有逐利性,跨国资本流动将引致资本边际生产力趋向平衡,优化要素资源的国际配置,带动国家或地区社会福利水平和经济总量的提升。在此基础上,学者肯普[2]将研究进一步深化,他在对国际资本流动利益分配模型修正的前提下,印证了资本跨国流动与国民收入增长间的正向关系,由此产生了国际资本流动促进国民收入增长的理论体系和观点;Musgrave[3]发现美国对外直接投资能够显著引致国内收入水平的长期持续增长,而作用路径主要包括提升母国企业生产率水平和促进国内产业结构调整与升级。著名学者邓宁[4]在其IDP(Investment Development Path)中率先表明,一国或地区的对外直接投资活动是与其经济发展水平密切相关的,具体来说,随着经济发展水平的上升和经济总量的增加,对外直接投资规模将发生同步提升,反之则亦然,且在每个国内收入水平都存在与之对应的对外直接投资适宜规模;Lipsey等[5]指出,对外直接投资导致国内资金外流,挤占了国内投资的规模和比重,根据凯恩斯经济波动理论,对外直接投资将对母国长期经济增长产生阻碍作用;而学者Desaima[6]等则认为,本国企业进行海外投资,在东道国投资设厂,将带动母国内相关零部件、半制成品和制成品的出口增长,由此形成对母国经济增长的推动;Nowak[7]和Fonseca[8]运用葡萄牙和波兰对外直接投资和经济增长数据对IDP理论进行了检验,结果显示,对外直接投资与母国国民收入水平间存在正向互动关系;Verma[9]以印度企业海外投资为研究视角,运用Ganger因果检验研究了对外直接投资与经济增长间的短期关系,结果显示,国内经济增长是印度企业开展对外直接投资的格兰杰原因,但反向因果关系并不成立。

(二) 国内研究成果

学者魏巧琴和杨大楷[10]指出对外直接投资对于母国经济增长的带动效果并不明显,因果关系也不显著,但伴随着我国对外直接投资规模的不断提升,两者间互动态势将趋于明显;王咏梅和王兆帅[11]的研究成果显示,我国对外直接投资与出口均能够形成对国内经济增长的带动,且这种经济增长效果在长期中仍然成立,但对外直接投资对于经济增长的拉动效果不及出口贸易;张为付[12]考察了长期与短期内的我国对外直接投资与经济发展间的互动关系,研究结论支持两者间保持显著正向长期、短期均衡关系的观点;刘韵研和刘渝琳[13]从长期均衡关系的视角出发,采用协整检验法考察了我国对外直接投资与经济增长间的长期互动关系,结果显示,在长期中,我国对外直接投资与经济增长间具有稳定的、相互推动的均衡关系;于超和葛和平[14]通过构建误差修正模型分析了我国经济增长与对外直接投资间的双向关系,研究结果表明,在长期中,我国对外直接投资与经济增长间的双向因果关系是比较显著的,但在短期中,两者间的互动关系并不显著;冯彩和蔡则样[15]还从区域层面探究了我国省际对外直接投资与区域经济增长间的关系,结果显示,我国对外直接投资的经济增长效应具有显著的地域差异,呈现出东部、中部和西部地区依次递减的态势。刘洪铎等[16]指出双边贸易成本下降将促进我国对外直接投资的发展,并对国内经济增长产生带动效果。聂名华[17]等从理论模型视角推导了对外直接投资与经济增长关系的动态路径,他们发现对外直接投资通过母国技术进步推动经济的持续增长。潘雄锋等[18]选取2003-2013年国内省际面板数据,结合有向无环图法探究了对外直接投资、技术创新与经济增长间的关系,研究结论表明,对外直接投资能够通过逆向技术溢出和竞争效应路径促进技术创新与研发经费增加,进而实现对国内经济增长的带动。隋广军等[19]结合“一带一路”经贸合作背景,系统研究了我国对外直接投资、基础设施建设与沿线64个国家或地区经济增长的关系问题,他们指出,“一带一路”沿线国家或地区间在基础设施方面的差距正在逐步缩小,且我国对其开展的对外直接投资活动对于沿线国家或地区的经济增长产生拉动效果,经济增长贡献率约为12%。韩民春等[20]考察了我国对“一带一路”沿线国家的对外直接投资问题,研究结果显示,我国对“一带一路”沿线国家的对外直接投资有助于优化双边关系、促进地区经济增长和人均收入水平的提升。

综上所述,国内与国外学者有关对外直接投资和经济增长互动关系研究由来已久,研究成果也较为丰富,但概括来讲,还有不足,如虽有基于IDP理论的理论分析,多数学者选择了基于协整检验、格兰杰检验、面板数据模型等计量分析工具的研究方式,但所得结论千差万别,未有定论。为此,针对以上先验研究成果的进展情况,本文以我国对外直接投资为研究对象,尝试性地在如下三个方面进行创新研究:一是从研究方法选择方面,一改先验成果研究方法单一的情况,将统计学中的主成分分析模型和计量经济学中的VAR模型和VECM模型结合起来展开选题探究,使得研究方法更为合理和丰富;二是从研究体系构建方面,本文不仅仅考察了对外直接投资的经济增长动态效果问题,还在研究之前分析了对外直接投资发展的主要影响因子,捋顺了对外直接投资问题研究的来龙去脉,使得整个研究体系更为完善、严谨并具有逻辑性;三是研究内容方面,克服了传统先验研究的不足,明确界定长期和短期两个时期,并在文章研究中将长期与短期结合起来进行综合考量,系统考察对外直接投资发展与经济增长间的关系,以期进一步丰富和完善已有研究成果,为当下开展的供给侧改革和经济增速调整提供理论支撑和政策参考。

三、 主成分分析模型构建与统计分析

(一) 主成分分析模型介绍

主成分分析法(Principal Component Analysis,PCA)是统计学科领域的一种重要分析方法,由学者K.皮尔森(Karl Pearson)率先提出,后经学者H.霍特林完善得到推广,起先主要应用于非随机变量的数据分析,目前广泛应用于包括随机变量数据分析在内的多个研究领域,学科范围涵盖经济学、动力学、管理学以及地理科学等领域。其数学表达式如下:

(1)

其中,A1i,A2i…Aji(i=1,2,…m)表示变量X协方差矩阵特征值对应的特征向量,Zx1,Zx2,…,Zxj代表原变量经标准化处理后的值,对原变量进行标准化处理是因为原始数据指标单位不统一,存在量纲对统计分析结果的有偏影响,因此需进行标准化处理以消除量纲因素,使得分析结果更为精确。本文研究沿用这一思路在后续实证过程中对原始变量进行了标准化处理。

主成分分析法主要运用变量降维的思路对多个复杂的且存在相关关系的变量或指标组合进行“改造”,形成彼此无关、包含较少变量或指标的新组合,它较全面地反映了原组合所包含的研究对象信息量,用以替代原组合研究和解决实际问题。具体来看,主成分分析法的研究步骤包含以下内容:第一,构建指标体系,原始数据的标准化处理;第二,进行变量的相关性分析和多重共线性检验;第三,方差贡献率分析,确定主成分个数;第四,主成分线性组合表达式的确定;第五,主成分的综合评价分析。

(二) 指标变量构建与数据选取

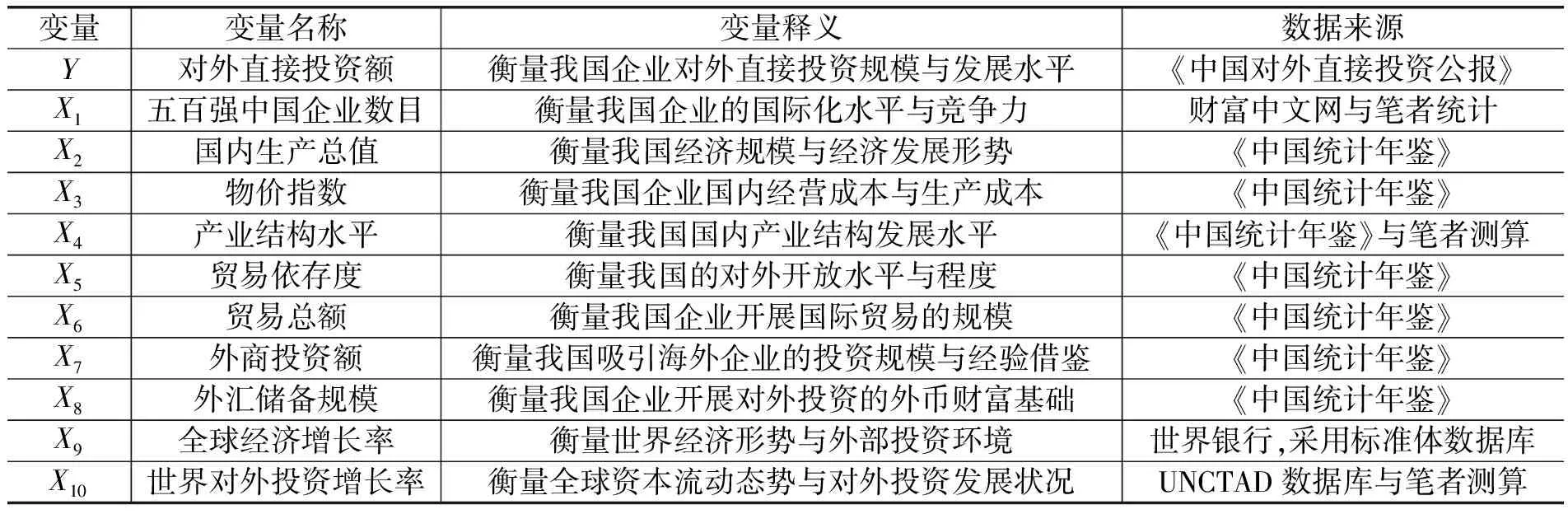

对外直接投资的发展受到国内外诸多因素的综合影响,一般来看,主要包括以下几个方面,一是我国国内宏观经济运行状况,国内经济增长率稳升、CPI指数温和将减低我国海外投资企业生产成本,充实投资本金,同时,产业结构调整,转移落后产能也将影响到我国企业的海外投资活动。二是我国对外经贸发展情况,伴随我国对外开放程度的不断提升,外资流入和贸易规模逐步攀升,外贸依存度抬高,为我国企业开展对外直接投资提供了外部条件。三是世界经济走势,全球经济形势低迷或高涨将影响我国企业的海外投资选择,对对外直接投资规模产生一定的影响。据此,本文构建国内经济指标、对外经济指标和世界经济指标等评价体系来考察影响对外直接投资发展的经济性因素。指标说明和变量来源如表1所示:

表1 主成分分析指标变量说明与原始数据来源

根据原始数据的完整性和可得性,本文被解释变量选择对外直接投资流量,解释变量包含三个指标体系,国内经济指标选取五百强中方企业数目、国内生产总值、产业结构层次水平和物价指数作为国内经济发展的衡量指标,代表企业开展对外直接投资的国内经济基础。对外经济指标方面,本文构建包含贸易依存度、商品进出口贸易总额、外商直接投资额以及外汇储备规模等变量的指标体系,表示我国对外开放程度和企业进行对外直接投资的经济基础以及源自外资企业的经验获取。世界经济指标方面,共包含全球经济增长率和对外直接投资增长率两个变量,用以衡量国内企业对外直接投资的外部条件与环境。需要进一步说明的是,本文统计分析所运用数据年限为1995年至2015年,由于指标间计价货币和单位不同(美元或人民币),为此,本文依据各年中美汇率中间价将数据单位统一折算为亿美元。

(三) 统计结果分析

1. 数据标准化处理。表2显示了本文主成分分析部分所需的各指标原始数据,从中能够看出,指标间衡量单位各不相同,有以美元作为衡量单位,还包含百分比以及产业结构层次系数的数值衡量方法,如此来看,研究原始数据存在量纲问题,而量纲问题将对统计分析结果产生有偏影响,导致预测结果有失准确性。为了避免原始数据的量纲问题和统计误差,本文在此引入数据标准化公式来对原始数据进行标准化处理,以消除量纲差异的不利因素,标准化公式和经标准化处理后的数据如公式(2)和表3所示。

(2)

Zij=

资料来源:(1)国家统计局.中国统计年鉴2016[M].北京:中国统计出版社;(2)商务部.2015年度中国对外直接投资统计公报[M].北京:中国统计出版社;(3)联合国贸发会议(UNCTAD)数据库网站.http://unctadstat.unctad.org/wds/ReportFolders/reportFolders.aspx?sCS_ChosenLang=en;(4)世界银行数据库网站.http://data.worldbank.org/data-catalog;(5)财富中文网.http://www.fortunechina.com/fortune500/c/2015-07/22/content_244435.htm.

表3 主成分分析模型数据标准化处理结果

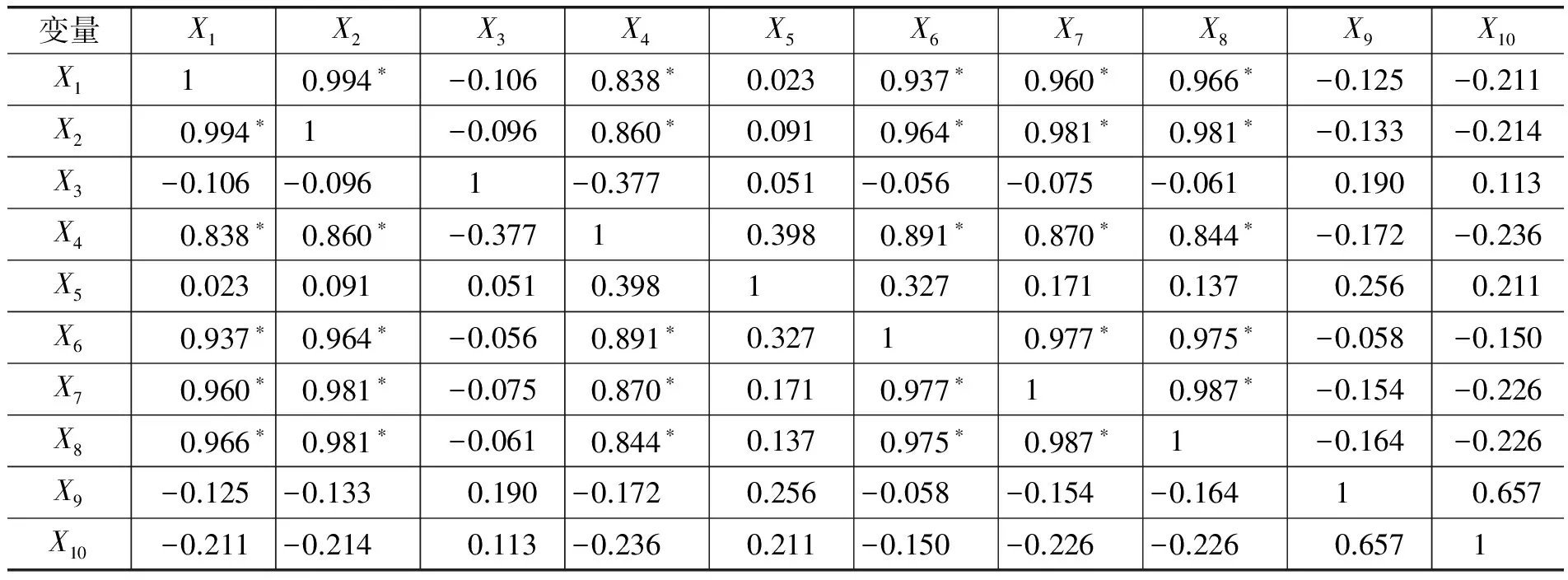

2. 相关系数分析与多重共线性检验。在进行主成分分析前,出于研究严谨性的考虑,本文首先对主成分分析的必要性与可行性进行常规检验,所采用的方法包括两种,即指标变量的相关性分析法、KMO统计量与Bartlett球形检验,检验结果分别显示在表4和表5中。

表4 相关系数分析结果

表5 KMO统计量与Bartlett球形检验结果

从分析结果中可以得知,一方面,在相关系数表中,部分变量间存在较高的相关程度(高相关度见文中星号),最高达0.994,由此可以判定10个指标变量间存在相关关系,具备进行主成分分析的前提。另一方面,由KMO统计量与Bartlett球形检验结果可知,KMO统计量值为0.685,Bartlett球形检验伴随概率达0.000。根据KMO统计检验与Bartlett球形检验结果判别法则(Kaiser,1974;唐义和李新然,2009),如果KMO统计量值大于0.7,则较为适合运用主成分分析法,此外,Bartlett球形检验结果小于0.05的显著性水平,拒绝原假设,说明主成分分析模型整体构建良好,可以据此展开下一步的统计分析。

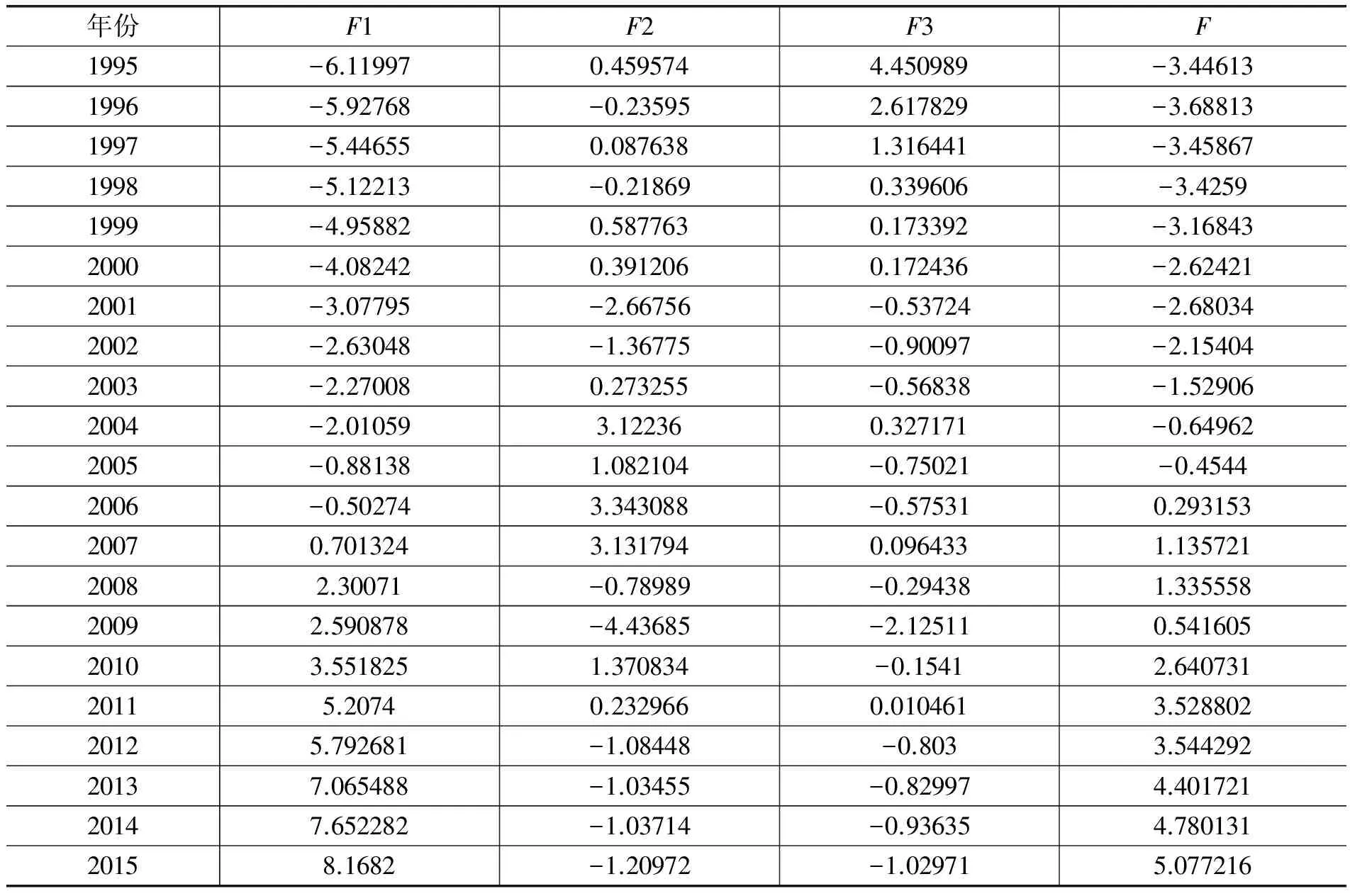

3. 主成分分析。(1)方差贡献度分析与公因子提取。在主成分分析模型适用性检验的基础上,本文采用SPSS19.0软件对10个指标变量进行方差贡献度分析与主成分分析公共因子的选取,分析结果显示在表6中。依据主成分分析公因子提取法则,变量1、变量2和变量3的特征值均大于1,因此本研究共选取3个公因子来解读影响我国对外直接投资发展的主要因素。此外,从方差贡献度和累积贡献度结果中能够看出,三个公因子的方差贡献度分别达58.265%、18.250%和10.700%,累积贡献度为87.215%,符合主成分分析公因子提取要求,同时也说明上述三个公因子基本反映了原始数据所涵盖的大部分信息。

表6 方差分解与主成分提取分析结果

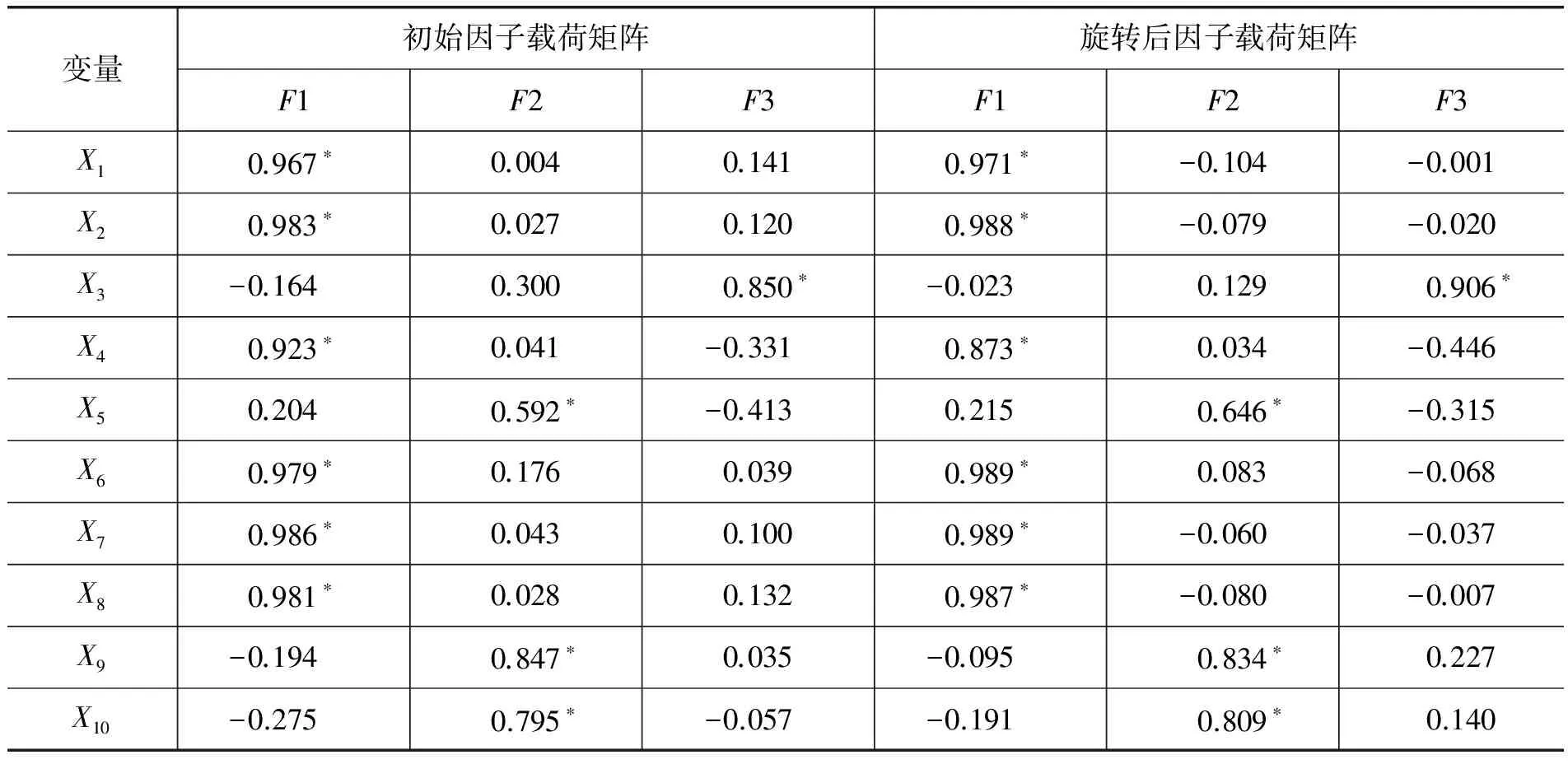

(2)因子载荷矩阵分析。延续前文主成分分析过程,在得到三个公因子后,本文采用方差最大化方法来获取旋转后的因子载荷矩阵结果。表7中显示了初始与旋转后的因子载荷矩阵结果,一般来说,因子载荷越高,说明该因子所包含的信息量越大,对我国对外直接投资发展影响因素的解读力越强,为了便于辨认,笔者将高因子载荷值在表7中标出。

表7 因子载荷矩阵分析结果

(3)因子载荷矩阵分析。如前文表7所示,本文得到了影响我国对外直接投资发展的三个经济型公因子,即“基础经济因子”“投资环境因子”和“经营成本因子”,在此基础上,本文将主成分分析结果的数学模型表达式表现如下:

F1=0.971ZX1+0.988ZX2-0.023ZX3+0.873ZX4+0.215ZX5+ 0.989ZX6+0.989ZX7+0.989ZX8-0.095ZX9-0.191ZX10 (3)

公式(3)至(5)和表8显示了根据经旋转的因子载荷矩阵结果得出的主成分分析表达式和时间序列分析结果,其中F值由公式(6)推算而得。其中,Fi和γi分别代表第i个主成分值和相应的特征值。

(6)

从中能够推论出以下结论,首先,在“基础经济因子”(F1)中,五百强企业数目、国内生产总值、产业结构水平、贸易总额、外商直接投资规模以及外汇储备等因素均对我国对外直接投资发展产生显著的正向影响,成为影响企业海外投资的第一因子。其次,“投资环境因子”(F2)方面,全球经济增长率与世界对外直接投资增长速度对我国企业海外投资行为影响最为显著,均高达0.8以上,说明外部投资环境和国际经贸走势的改善将有力推动我国企业的对外直接投资行为。再次,“经营成本因子”(F3)中,物价指数变量的影响系数为0.906,表明国内生产经营成本的上升将引致我国企业放眼全球,寻找经营成本更为低廉的东道国开展海外投资经营。最后,分析结果表8说明在1995年至2015年的考察期内三因子对我国企业对外直接投资行为产生明显影响,所构建的主成分分析模型较为合理。由此来看,一国企业要开展海外投资需以国内经贸发展态势和企业自身经营实力为根本条件,稳定的外部投资环境提供外部保障,这样企业的海外投资规模和质量能够得到不断提升,从而带动国内各项经济事业的稳步推进。

四、 数据来源与VAR模型分析

(一) VAR模型的介绍与数据处理

VAR模型,又称向量自回归模型,该模型将当期变量表示成变量滞后项的回归形式,用以考察变量间的动态关系。它是AR模型的一种推广和拓展,目前应用领域十分广泛。学者西姆斯(Sims)于1980年率先提出VAR模型并将其应用于经济问题分析领域,探究经济系统内部变量间互动关系和预测随机干扰因素对经济系统的冲击效果。具体来看,VAR(P)模型的一般形式如下所示:

Yt=A1Yt-1+A2Yt-2+……+ApYt-p+BXt+εt(t=1,2,…,n)

(7)

上述模型形式中,Yt和Xt分别为模型内生变量和外生变量向量,p和t代表滞后期和样本数量,A、B指代影响系数矩阵,εt是模型的随机扰动项。

鉴于VAR模型应用特征与原始数据的可获得性,本文从动态视角出发,选取1982年至2015年我国对外直接投资与经济增长数据,构建双变量VAR模型,同时运用脉冲响应函数、方差分解、Johansen检验、Granger检验以及VECM模型等方法系统分析了我国对外直接投资与经济增长间的长期、短期动态关系。出于避免原始数据异方差特征影响实证分析结果的考虑,本文在实证分析时对所有变量取自然对数形式,命名为LnOFDI和LnGDP。原始数据出自历年《中国对外直接投资统计公报》《中国统计年鉴》与联合国贸发会议数据库。

(3)防汛风险的管理措施。在防汛风险问题实际管理的过程中,应结合变电站运行维护工作特点,全面分析风险管理工作特点,创建合理化的工作模式,并结合风险问题进行严格的管控,保证满足当前的实际发展需求。在此期间需安排专业工作人员进行防汛管理,安排专业工作人员进行采购,保证设备功能的完善性,并创建科学化的工作体系。在防汛风险管理的过程中,应全面开展机械设备的检查工作,保证开关符合要求,并预防故障问题,增强管理工作效果。在此期间,还需开展综合管理工作,创建科学化与合理化的工作模式。[5]

(二) 实证分析

1. 数据平稳性检验。在开始进行VAR模型分析前需确保实证数据的平稳性,防止出现“伪回归”。考虑到数据平稳性检验方法众多,结果可能出现较大偏差,为此,本文在此引入学术界较为公认的ADF检验作为分析方法,显著性水平为5%。下表9显示了数据的ADF检验结果,从中能够得知,在对原始数据进行检验时,从结果来看,ADF检验值均大于相应的临界值,因此认为原始数据是不平稳的,需对其一阶差分形式进行再检验。数据一阶差分形式的ADF检验值显著小于相应的5%临界值,根据ADF检验判别法则,认为不存在单位根,所检验数据通过ADF检验,数据是平稳序列,可以此构建VAR模型进行后续实证考察。

表9 模型变量的ADF检验结果

注:检验类型中的C、T、K表示单位根平稳性检验中的常数项、时间趋势项和滞后阶数;D表示原序列对数的一阶差分形式。

2. 最优滞后期的确定及模型构建。一般来看,展开VAR模型分析前需确定合理的模型滞后期限,选择不当将影响模型整体稳健性和实证分析预测结果的准确性和科学性。为此,本文沿用传统的LR、FPE、AIC、SC、HQ等指标检验法来综合选择VAR模型的适宜滞后期,检验结果由表10所给出,从中能够得知,五个滞后期检验指标变量均选择1期作为VAR模型的最优滞后期,根据模型构建法则,本文构建VAR(1)模型,同时运用Eviews6软件将输出的VAR(1)模型具体形式表现在公式(8)中:

(8)

为了进一步保障VAR(1)模型的科学性和稳健性,本文采用AR根图示法检验了所构建模型的稳健性问题,如果VAR(1)模型能够通过AR根图示法的检验,那么能够说明模型构建是基本合理的,对于对外直接投资影响经济增长的动态效果形成比较准确的拟合。下图1显示了VAR(1)模型稳健性检验结果,根据图中显示,模型特征根倒数均位于单位圆的内部,由此可断定VAR(1)模型构建是稳健的,对于所考察的经济问题达到了较理想的拟合。

图1 VAR(1)模型AR根图

3. 协整分析。根据现实经济数据解析可以得知,我国对外直接投资与经济增长在长期中均保持着稳步提升的态势,尽管增长速度略有差异,但基本走势是一致的,那么两者在长期中是一种怎样的关系呢?为此,本文引入Johansan协整检验法来尝试性地实现这一研究目标。公式3.3和表11共同显示了协整关系检验结果,从中能够得知以下两点结论:第一,依据Johansan协整检验结果,在不存在协整关系的假设检验中,伴随概率(P值)小于0.05,根据判别法则,拒绝该假设条件,认为两者间至少存在一种长期均衡关系。在最多存在一个协整关系的假设中,根据伴随概率(P值)大于0.05的检验结果可知,接受最多存在一个协整关系的假设条件,综合上述两种检验结论,认为我国对外直接投资与经济增长间仅存在唯一的长期均衡关系,也即协整关系。

LnGDPt=6.9255+0.0755@TREND+0.03251LnOFDIt (9)

第二,公式(9)给出了我国对外直接投资与经济增长的长期协整关系式,根据影响系数大小和符号方向能够得知,在长期中,我国对外直接投资与经济增长间存在正相关,且影响系数大小为0.0325,即我国对外直接投资每增长1%将提高国内产出0.0325%,影响效果比较微弱,有待鼓励并推动对外直接投资的进一步发展,释放在长期中的经济增长拉动潜力。

4. 脉冲响应分析与方差分解。协整检验结果支持长期中我国对外直接投资与经济增长间存有均衡关系的结论,那么短期中两者又呈现出何种关系呢?为探究我国对外直接投资与经济增长的短期关系,本文在此引入脉冲响应函数和方差分解法。如下图2和图3分别显示了两种方法的分析结果。

图2 LnGDP对LnOFDI冲击的短期脉冲响应效果图

图3 LnOFDI对LnGDP波动的方差贡献分解图

从图2来看,脉冲反应趋向在整个10期内基本呈现出逐步上升而后保持平稳的态势,对外直接投资波动冲击LnOFDI对国内经济增长LnGDP产生了正向冲击,但脉冲响应程度较低,期内始终保持着0.05%以下的水平,在期末达到脉冲响应峰值。造成这种现象的原因主要在于我国对外直接投资的发展水平有待继续提升,投资产业和区位布局需调整和优化,投资动机多以资源获取、规避风险为主,海外收益逆向回流有限,引致短期内实现对经济增长或经济结构调整的带动效果较小。图3显示了方差分解的实证结果,从中能够看出,在短期经济波动LnGDP中,对外直接投资冲击LnOFDI的贡献度处于5%左右的稳态水平,表明我国对外直接投资对于经济增长的影响效果在短期中还是比较微弱的,但具备一定潜力。

5. VECM模型分析与Granger因果检验。前文运用协整检验、脉冲响应函数和方差分解等方法分别探析了我国对外直接投资对于经济增长在长期与短期内的动态影响效果,两部分考察是独立的。为了将短期与长期分析结合起来,完善本文研究内容,更系统、全面地探究对外直接投资对于经济增长的影响问题,本文基于前文构建的VAR(1)模型,在此建立VECM模型,变量释义相同,在此不再赘述。VECM模型衡量了变量短期内偏离长期均衡趋势后的调整方向和速度,是考察动态问题的主要方法之一。公式(10)显示了由Eviews6软件获得的VECM模型输出结果,从中获知,首项误差修正项的系数为负,这说明我国对外直接投资与经济增长间关系在短期中将出现偏离长期均衡关系的现象,但这一态势在长期中将得到纠正,以恢复并保持两者在长期中的均衡关系,调整幅度达5.9%和8.6%。

(10)

Granger因果检验经常用于考察变量在短期中的因果关系,基于此,本文在此引入Granger因果检验来分析我国对外直接投资与经济增长间的因果关系,检验结果显示在表12中。从Granger因果检验结果来看,我国对外直接投资与经济增长间只存在单向因果关系,在假设1条件下,伴随概率达0.0145,小于5%的显著性水平,拒绝原假设,即认为国内经济增长构成我国对外直接投资的Granger原因。但在假设2中,伴随概率大于5%的显著性水平,因此认为我国对外直接投资尚不是国内经济增长的Granger原因。这与协整检验、脉冲响应分析和方差分解的结论较一致,说明我国对外直接投资影响国内经济增长的作用效果还较小,有待推动我国企业加快“走出去”步伐,科学规划投资产业,合理布局投资区域,逐步释放对外直接投资影响经济增长与结构调整的潜力,有效服务国内供给侧结构性改革。

五、 结论与建议

基于以上研究过程,本文获得如下几点研究结论:第一,主成分分析模型分析结果显示,我国对外直接投资发展主要受基础经济因子、投资环境因子和经营成本因子的影响,由此可知,母国经济态势良莠、外部投资环境好坏以及企业经营成本大小将对我国对外直接投资产生重要影响。第二,我国对外直接投资在长期中能够引致经济增长效应,依据协整检验分析结果,这一效应的影响系数为0.0325%,这与我国对外直接投资起步稍晚,投资与分布结构有待完善存有一定的关联。此外,在短期中,根据脉冲响应函数和方差分解结果可知,对外直接投资波动冲击对于国内经济增长的脉冲响应效果保持在0.05%以下,且对外直接投资因素对于经济增长的贡献度达5%左右。由此可以看出,我国对外直接投资在短期内对于经济增长的影响效果还比较微弱,有待巩固发展,挖掘经济增长引擎潜力。第三,VECM模型分析结果说明,尽管短期中会出现偏离均衡关系的现象,但从长期来看,我国对外直接投资与经济增长间的正向均衡关系将得以保持。

在上述研究结论的基础上,本文提出以下几点政策启示:第一,国内要营造良好的经济环境,保障宏观经济的稳定、持续运行,规避经济波动风险,以免对海外投资企业预期和信心产生不良影响。此外,在稳定国内经济形势的同时还要不断提升对外开放水平和质量,发展多远海外贸易,提升贸易结构,引进有实力的跨国企业,带动国内企业、产业升级和技术进步,刺激国内企业的海外投资动机,积极培育高新技术密集型等代表行业主流发展趋势的企业类型,加快“走出去”步伐,深入融合进国际生产分工。第二,当前形势下,全球经济走势并不明朗,世界经济波动风险和东道国政治、经济风险仍然存在,知识产权争夺较为激烈,海外投资环境中的安全性需得以重视。为此,在鼓励国内有投资实力和资质的企业开展海外投资的同时,国内财税等部门需在企业税收、补贴和投资风险预防等方面提供政策优惠和服务,降低企业海外投资门槛水平,构建海外投资风险预警和投资收益反馈机制,在提高我国企业海外投资规模的同时规避由投资环境变化引致的风险,促进海外投资效益的增进和回流。第三,海外投资企业在进行投资产业选择和投资地域布局时要紧密结合我国当前所进行的供给侧结构性改革与经济增速换挡、经济效率提升的宏观目标,将关注和落脚点放在技术密集型产业发展相对成熟的发达国家或地区,加强与当地科研、生产人员的合作和交流,借鉴并学习全球领先的生产技术和生产资源配置方式,不断转变海外投资布局思维,逐步优化我国企业海外投资的产业和地域结构,提升海外投资效率,助力国内经济增速调整和经济结构升级。

[1]MADOUGALL A.The benefits and costs of private investment from abroad:a theoretical approach[J].Economic record,1960,36(73):13-15.

[2]KEMP C.The benefits from international trade and investment:a Neo-Heckscher-Ohlin approach [J].American economic review,1966,56(4):788-809.

[3]MUSGRAVE P.Direct investment abroad and the multinationals:effects on the United States economy[M].Washington.D.C.:Government Printing Office,1975:33-42.

[4]DUNNING J.Explaining the international direct investment position of countries:towards a dynamic or developmental approach[J].Economic record,1981,117(1):30-64.

[5]STEVENS G,LIPSEY R.Interactions between domestic and foreign investment[J].Journal of international money and finance,1992,11(1):40-62.

[6]DESAIMA M,FOLEY C,HINES J.Foreign direct investment and domestic capital stock[J].American economic review,2005,95(2):33-38.

[7]NOWAK J.Poland and its investment development path[J].Eastern European economics,2007,45(2):52-74.

[8]FONSECA M,MENDONCA A,PASSOS J.The investment development path hypothesis:evidence from the Portuguese case—a panel data analysis[J].Working papers department of economics,2007,586(1-2):432-439.

[9]VERMA R,BRENNAN L.The investment development path theory:evidence from India[J].International journal of emerging markets,2011,6(1):74-89.

[10]魏巧琴,杨大楷.对外直接投资与经济增长的关系研究[J].数量经济技术经济研究,2003(1):93-97.

[11]王咏梅,王兆帅.中国对外直接投资与经济增长的实证研究[J].价值工程,2007(3):20-22.

[12]张为付.中国对外直接投资与经济发展水平关系的实证研究[J].南京大学学报(哲学 ·人文科学 ·社会科学版),2008(2):55-65.

[13]刘韵妍,刘渝琳.对外直接投资、进出口贸易及经济增长间的关系——基于中国1985—2007年数据的研究[J].经济研究导刊,2010(17):143-145.

[14]于超,葛和平.中国对外直接投资与经济增长的实证研究[J].山西财经大学学报,2011(S3):13-15.

[15]冯彩,蔡则祥.对外直接投资的母国经济增长效应——基于中国省级面板数据的考察[J].经济经纬,2012(6):46-51.

[16]刘洪铎,曹翔,李文宇.双边贸易成本与对外直接投资:抑制还是促进?——基于中国的经验证据[J].产业经济研究,2016(2):96-108.

[17]聂名华,徐英杰.对外直接投资、金融发展与经济增长[J].财经问题研究,2016(12):13-20.

[18]潘雄锋,闫窈博,王冠.对外直接投资、技术创新与经济增长的传导路径研究[J].统计研究,2016(8):30-36.

[19]隋广军,黄亮雄,黄兴.中国对外直接投资、基础设施建设与“一带一路”沿线国家经济增长[J].广东财经大学学报,2017(1):32-43.

[20]韩民春,江聪聪.政治风险、文化距离和双边关系对中国对外直接投资的影响——基于“一带一路”沿线主要国家的研究[J].贵州财经大学学报,2017(2):84-91.

(责任编辑韩玉志)

AStudyonChina’sOFDIInfluencingFactorsandtheDynamicEffectofEconomicGrowth:BasedonPrincipalComponentAnalysisandVARModel

HUO Xin, LIU Li-ming

(SchoolofStatistics,CapitalUniversityofEconomicsandBusiness,Beijing100070,China)

This paper selects the influence factors and economic growth effect of OFDI as a starting point, using China’s OFDI and related data, building VAR model, with a principal component analysis, co-integration test, impulse response and Grainger test method to explore the impact factors and the economic growth effect of China’s OFDI. The results show that the basic economic factors, investment environment factors and operating cost factors are the main factors affecting the development of China’s OFDI. At the same time, China’s OFDI and economic growth maintain a positive equilibrium relationship in the long term. In the short term, the economic growth effect of China’s OFDI is still weak, requires further development to better serve the economic restructuring and economic growth.

OFDI; influence factors; economic growth; principal component analysis; VAR model

F125.4

A

1009-1505(2017)05-0081-14

10.14134/j.cnki.cn33-1337/c.2017.05.009

2017-04-18

北京市自然科学基金项目“优化行业结构缓解特大城市病的模型方法研究”(9172003);首都经济贸易大学青年教师科研启动基金项目“中国OFDI逆向技术溢出的产业结构升级效应研究”(2017062)

霍忻,男,首都经济贸易大学统计学院在站博士后,经济学博士,主要从事国际经济、函数型数据分析、GIS方法应用研究;刘黎明,女,首都经济贸易大学统计学院教授,博士生导师,理学博士,主要从事应用数理统计、函数型数据分析、GIS方法应用研究。

猜你喜欢

西北林学院学报(2022年5期)2022-10-04

中学生数理化·中考版(2021年8期)2021-07-31

小学生学习指导(高年级)(2021年4期)2021-04-29

中等数学(2020年1期)2020-08-24

文化创新比较研究(2020年8期)2020-01-02

电子制作(2018年16期)2018-09-26

山东工业技术(2016年15期)2016-12-01

试题与研究·中考化学(2016年1期)2016-09-30

都市丽人(2015年4期)2015-03-20

小天使·二年级语数英综合(2015年2期)2015-01-14