考虑外汇风险的保理融资研究

2017-10-13 03:24周学广

中国管理科学 2017年9期

任 龙,刘 骏,周学广

(1.教育部人文社会科学重点研究基地清华大学现代管理研究中心,北京 100084;2.清华大学经济管理学院,北京 100084;3.清华大学社会科学学院经济学研究所,北京 100084)

考虑外汇风险的保理融资研究

任 龙1,2,刘 骏3,周学广1,2

(1.教育部人文社会科学重点研究基地清华大学现代管理研究中心,北京 100084;2.清华大学经济管理学院,北京 100084;3.清华大学社会科学学院经济学研究所,北京 100084)

随着国际贸易中卖方市场向买方市场的转变,赊销使中小外贸商外汇应收账款数额急剧提高,加重企业资金不足问题;另一方面,汇率波动引起的外汇应收账款贬值成为新的风险要素,保理融资为解决以上两个问题提供了新的思路。保理融资能否完全消除企业面临的资金不足及外汇风险问题,是否总可以为企业创造价值仍需理论上的探讨。本文使用均值—方差方法刻画企业的风险态度,求解并分析了中小外贸商的最优生产与保理联合决策,最优的保理比率与应收账款额度成正比,随着最优生产量的提高而升高。通过进一步分析,本文发现,虽然一方面保理融资通过增大生产可行域,缓解外贸中小企业的资金不足问题,提升企业的利润水平,但同时保理融资在降低了外汇风险的同时增大了需求相关风险,可能提高企业面临的总体风险水平,这在需求极具波动的市场中尤其显著。因此,保理融资并不能总为企业增加价值,管理者需要根据实际情况确定最优的生产与保理决策。

保理融资;外汇风险管理;中小企业融资;运营与金融交叉研究

1 引言

在国际贸易中,随着经营环境的变化,中小外贸商的风险凸显:一方面,中小外贸商面临资金短缺风险。随着卖方市场向买方市场的转变[1],赊销已经取代信用证成为国际支付结算的主要方式,其为上游外贸商带来营销竞争力的同时也带来更多的外汇应收账款,占用过多流动资金。而中小企业由于其自身特点如信息不对称程度高[2]、缺乏足够的抵押物,难以从商业银行获得贷款,加剧了资金不足问题。资金的短缺已经影响到企业的正常运营,迫使其偏离最优的运营决策[3],并对供应链绩效产生不利影响[4]。

另一方面,伴随布雷顿森林体系的解体,日益加剧的汇率风险成为外贸企业不得不考虑的新风险要素。如将货物从中国出口到美国的外贸商,其发出货物的同时将收到以美元标价的应收账款。从货物的发出到款项的回收平均需要经过60-90天甚至更长时间,这期间汇率可能发生较大变动。汇率的波动将带来应收账款的贬值,从而影响企业的实际价值。

为了解决以上问题,许多金融机构针对中小外贸商的特点推出了保理(Factoring)业务。保理指受资金约束的外贸商将应收账款按一定的贴现率转让给保理商,从而获得生产所需资金。应收账款的所有权发生转移,待应收账款回收时,下游买家企业直接将所欠款项归还至保理商,其具体操作流程为:①国内供应商将货物转交给国外采购商,以应收账款以记账赊销的形式入账;②当国内供应商资金不足时,为了维持下一阶段的正常生产,国内供应商将销售凭证出示给相关保理商;③保理商对该笔交易进行评估,完成放款,应收账款的所有权发生转移;④当还款周期结束,国外采购商直接将借款归还给保理商。

保理为面临资金短缺问题的企业提供了一种有效的融资途径,这种融资方式对财务信息不透明且缺乏充足抵押物的中小型外贸商尤其有效。因为保理融资仅需考虑该笔应收账款的履约情况,而不必考虑外贸企业本身的具体财务状况。

近些年来,我国从事外贸的中小企业数量明显增多。为了赢得市场订单,中小企业不得不采用赊销的销售方式,外汇应收账款成为挤占其资金的主要形式。针对外汇应收账款的保理融资为我国中小外贸商“盘活存量”,松绑资金约束具有深远意义。另一方面,从风险管理角度,保理融资可以令中小企业将其面临的外汇风险提前“转嫁”给保理商,从而实现风险规避的效果,进而提升企业价值。综上,本文将对以下问题展开研究:保理融资能否完全消除企业面临的资金不足及外汇风险问题,是否总可以为企业创造价值?外贸商的最优生产与保理联合决策具有怎样的结构?外部参数如风险厌恶水平、生产成本等参数怎样影响企业的决策?

Modigliani和Miller[5]提出的MM定理证明了在完美的金融市场中,企业的价值并不受融资方式的影响,因此运营决策与财务决策可以分开考虑。而现实世界中资金约束、交易(破产)成本与信息不对称等摩擦的存在,意味着企业必须统筹运营与金融决策才能为企业创造最大价值。近些年来,一些学者开始在运营管理研究中考虑财务决策。Xu和Birge[6]证明了当金融市场存在摩擦时,联合考虑运营与金融决策可以为企业创造价值。Buzacott和Zhang[7]尝试将资产支持贷款引入初创企业的生产运营决策中,并分析了利率等因素对于企业绩效的影响。

供应链中的成员面临资金约束问题,有许多文献围绕受资金约束的下游零售商展开,Dada和Hu[8]研究了受资金约束的零售商与处于垄断地位的银行之间的主从博弈问题,他们求解了协调整个渠道的非线性贷款合约。Caldentey和Chen[9]说明了,在大多数情况下,相较于银行贷款,供应商与零售商都会通过上游供应商提供信用贷款变得更好。Kouvelis和Zhao[10]证明了当破产成本存在时,供应商应该以低于或者等于无风险利率向下游零售商提供贷款。

以上文献关注受资金约束的零售商的融资问题,而在本研究更多关注受资金约束的上游外贸供应商的融资问题。保理融资是缓解供应商资金约束的一种有效方式。Klapper[11]通过实证检验说明保理在经济发展程度高且信息透明的国家所占比例较高,信息不对称问题可以通过逆向保理得以化解。最近运营管理领域的学者开始关注保理融资的价值,Tanrisever等[12]使用理论模型与数值仿真比较了保理与逆向保理(Reverse factoring)的不同,他们识别了逆向保理可能会有损企业价值的条件。Reindorp等[13]研究了订单融资模式在缓解银行与供应商信息不对称中的作用。最近国内也有运营管理领域的学者开始关注应收账款融资及保理融资的意义。王文利等[14]研究了银行风险上限控制下,供应链订单融资模式的最优运作策略。马本江等[15]针对中小企业质押不足、存在应收账款的问题,基于非对称信息博弈论设计了利用应收账款进行融资的“条件合同”,并说明了其相较于债权或股权融资在缓解道德风险的重要作用。

综上,已有文献从缓解企业资金约束的角度回答了各种融资方式的价值,但以上文献的研究场景并没有涉及企业跨国销售的问题,故对企业面临的外汇风险关注不足,没有文献从外汇风险管理的视角分析保理融资的价值。在这方面,本研究对已有研究是一个有益的补充。本文通过理论模型,对上游外贸商的运营与金融联合决策问题进行求解,从外汇风险管理的角度论证了保理融资对于受资金约束的上游外贸商的价值。

2 模型建立与求解

本部分对上游外贸企业的生产与保理联合决策问题进行建模与求解,首先对模型的时间顺序与基本假设进行介绍,其次针对不参与保理、完全保理与最优保理三种情景分别展开分析。

2.1时间顺序

在第一阶段,外贸商拥有初始资金I及外汇应收账款数额R,此时汇率为s0(即1单位外汇兑换本国货币的数额)。外贸商决策生产量Q及参与保理融资的应收账款比例l(0≤l≤1),外贸商拥有的资金为I+Rl(1-γ),其中γ为银行制定的保理贴现率。单位生产成本与销售价格分别为c及p,外贸商的生产成本不可以超过其拥有的资金数量,即cQ≤I+Rl(1-γ)。

在第二阶段,随机需求D与随机汇率s1同时实现,将汇率随机变量标准化为X=s1/s0。D∈[c,d]表示随机需求,CDF为F(·),PDF为f(·);X∈[a,b]为汇率随机变量,CDF为G(·),PDF为g(·)。将外贸商的利润函数以本币折算至第一阶段w=pmin(Q,D)/(1+rf)+(1-l)RX-cQ,其中rf为无风险利率,p为单位产品销售价格。

2.2基本假设

假设1由于外贸商直接面对需求与汇率风险,假设其为风险厌恶参与者,在此本文使用Markowitz[16]提出的均值方差作为衡量其风险厌恶的测度[17-18],即在满足方差约束的情况下最大化期望利润。此时优化问题可以表示为:

maxE(w)

s.t.V(w)≤α

V(w)为利润的方差函数,α为风险厌恶水平测度,随着α的升高,风险厌恶程度随之降低。

假设2 保理提供商为风险中性。

假设3 假设金融市场不存在套利机会,简化无风险利率rf=0。

假设4 需求风险与汇率风险相互独立。

2.3模型求解

在本部分,本文首先考虑最简单的情况,即外贸商不参与保理时,其最优的产量决策问题,然后分析外贸商使用完全保理时的情况,最后考虑当保理比例为决策变量时,即对外贸商的最优保理问题展开分析。

2.3.1 不参与保理

当外贸商不使用保理时,设此时的生产量为Qnon,优化问题可表示为:

maxE[pmin(Qnon,D)+RX-cQnon]

s.t.cQnon≤I

V(pmin(Qnon,D)+RX-cQnon)≤α

定理2.1说明了当不使用保理融资时外贸商的最优产量决策。

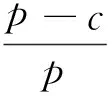

定理2.1当供应商不参与保理融资时,其最优的产量水平为:

其中Qα(non)为使风险控制约束为紧约束的产量水平,由V(pmin(Qα(non),D)+RX-cQα(non))=α唯一确定。

证明首先不考虑资金及风险控制约束,对目标函数进行求解,得关于产量的一阶条件:

接着分析方差约束,将w=pmin(Qnon,D)+RX-cQnon整理为w=(p-c)Qnon-p(Qnon-D)++RX。

V((p-c)Qnon-p(Qnon-D)++RX)=V(p(Qnon-D)+)+V(RX)+2cov(p(Qnon-D)+,RX)

其中

根据假设4,当ρsd=0时,2cov(p(Qnon-D)+,RX)=0。因此:

V((p-c)Qnon-p(Qnon-D)++RX)=p2V((Qnon-D)+)+R2V(X)

对方差函数求导可得:

利润函数的方差函数为关于Qnon的增函数[19],记满足V(pmin(Qnon,D)+RX-Qnon)=α的产量水平为Qα(non)。

证毕。

由定理2.1可知,外贸商的资金约束将成为提高其产出水平至风险中性产量的短板,由于期望利润函数的严格凹性,资金约束将会显著降低企业的利润水平。反观风险控制约束的影响,当需求与汇率风险相互独立时,利润函数的方差可以分解为p2V((Qnon-D)+)与R2V(X)两部分,前一项取决于价格与V(Qnon-D)+的大小,当产量确定时,取决于随机需求变量D;后一项取决于外币应收账款的价值与汇率随机变量的方差。当不参与保理融资时,汇率波动水平与应收账款数额将显著提升企业的风险暴露程度,进而影响外贸商的生产决策,从而降低企业的利润水平。下面本文将分析完全保理的情况。

2.3.2 完全保理

完全保理的含义在于外贸商在t0将全部应收账款转化为生产所需资金,设此时生产决策为Qf,其利润函数可以表示为w=pmin(Qf,D)-cQf-Rγ,故优化问题可以表示为:

maxE[pmin(Qf,D)-cQf-Rγ]

s.t.cQf≤I+R(1-γ)

V(pmin(Qf,D)-cQf)≤α

以下定理2.2说明外贸商完全保理时的最优产量决策:

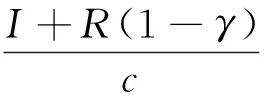

定理2.2当供应商完全保理时,其最优的产量水平为:

其中Qα(f)由p2V((Qnon-D)+)=α唯一确定。

证毕。

但同时,保理融资的使用对于外贸商面临的风险敞口有双重作用:一方面,保理融资确实可以降低汇率风险R2V(X),然而另一方面保理会使外贸商面临的需求风险提高,这是因为保理将提高企业产量,而利润的方差为关于产量的单调增函数。当增加的需求风险大于减少的汇率风险时,将使企业面临的总风险提高,企业的生产量减小,利润水平降低,故完全保理并不一定总可以增加企业价值。因此企业必须平衡参与保理所减少的汇率风险与增加的需求风险,故存在最优的保理比率问题。

2.3.3 最优保理比率

此时假定参与保理部分的比率为l,设生产量决策为Qpf,此时的优化问题为:

maxE[pmin(Qpf,D)+R(1-l)X-cQpf-Rlγ]

s.t.cQpf≤I+Rl(1-γ)

V([pmin(Qpf,D)+R(1-l)X-cQpf-Rlγ])≤α

定理2.3与定理2.4总结了最优生产与保理联合决策的性质。

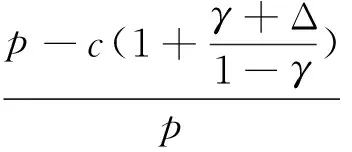

定理2.3不完全保理情况下,当资金约束为紧约束时,最优的生产与保理决策分别为:

证明 此时的决策变量为Qpf与l。我们先对约束条件进行分析,

V(pmin(Qpf,D)+R(1-l)X-cQpf-Rlγ])=p2V((Qpf-D)+)+R2(1-l)2V(X)

而目标函数与方差约束均为关于l∈[0,1]的减函数,而我们总是希望方差越小(期望利润越大越好)。

使用K-T条件对原问题求解:

u1(cQf-I+Rl(1-γ))=0(资金约束)

u2(V([pmin(Qpf,D)+R(1-l)X-cQpf-Rlγ])-α)=0(风险约束)

其中u1与u2分别为对应于资金约束与风险约束的广义拉格朗日乘子,为了求解以上问题,分为两种情况进行讨论。

当u2=0,即资金约束为起作用约束,即原问题变为:

cQpf-I+Rl(1-γ)=0

γ+Δ-u1(1-γ)=0

c+pF(Qpf)-p+u1c=0

对上面的问题进行求解,即可得到最优的决策准则。

证毕。

此时可以将外贸商看作风险中性参与者。最优生产决策Qpf*随着γ的增大而减小,这是因为当γ增大时,企业所能获得的融资降低,故生产量相应减少,从最优解我们可以发现Qpf*随着生产成本c的增大而降低,随着销售价格p的增大而升高;最优的保理比率随着应收账款额度R的提高而升高,随着初始资金I的提高而升高。

当风险控制约束为起作用约束时,有定理2.4成立:

定理2.4在部分保理的情况下,当风险控制约束为起作用约束时,最优的生产水平可以通过下式确定:

c+pF(Qpf)-p+

证明与定理2.3的证明类似,同样写出此时原优化问题的K-T条件,令u1=0。

此时供应商为风险厌恶参与者,为了确定最优的生产与融资决策,有下面等式:

p2V((Qpf-D)+)+R2(1-l)2V(X)=α

(γ+Δ)-u2R(1-l)=0

c+pF(Qpf)-p+u2(2p2E[(Qpf-D)+][1-F(Qf)])=0

联立以上三个方程可以确定最优的产量与保理比率决策。

证毕。

由定理2.4可知,当风险控制约束为起作用约束时,最优的保理比率l*随着应收账款数额R的增大而提高,随最优生产量的提高而提高,这是因为随着生产量的提高,所需要资金数量提升,故保理比率上升。由此可知,当存在资金约束时,企业的生产与财务决策存在相互关系,必须同时优化才能创造最大价值。其他参数对于生产水平与保理比率的影响关系,本文将在算例分析进行更具体的分析。

3 数值算例

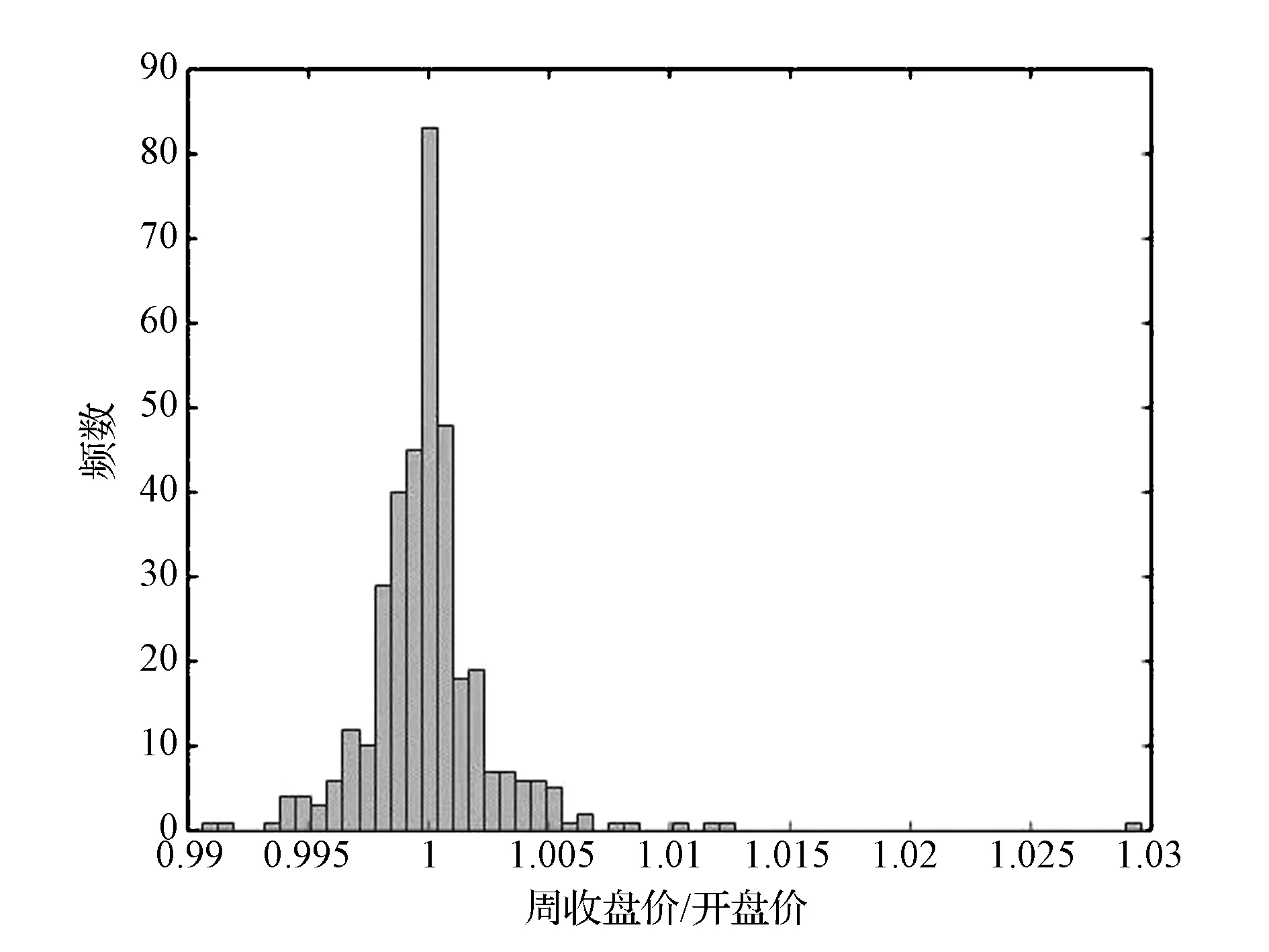

本部分使用2012年4月30日至2016年12月6日美元兑人民币的实际收盘价/开盘价作为随机变量X的输入,频数分布图如图1所示。

图1 2012年6月至2016年12月美元兑人民币实际收盘价/开盘价频数直方图数据来源:wind数据库

假设需求服从均匀正态分布U[0,50]。下面我们将研究当供应商的风险态度风险厌恶水平α,单位生产成本c等要素对于外贸商的最优决策有何影响。

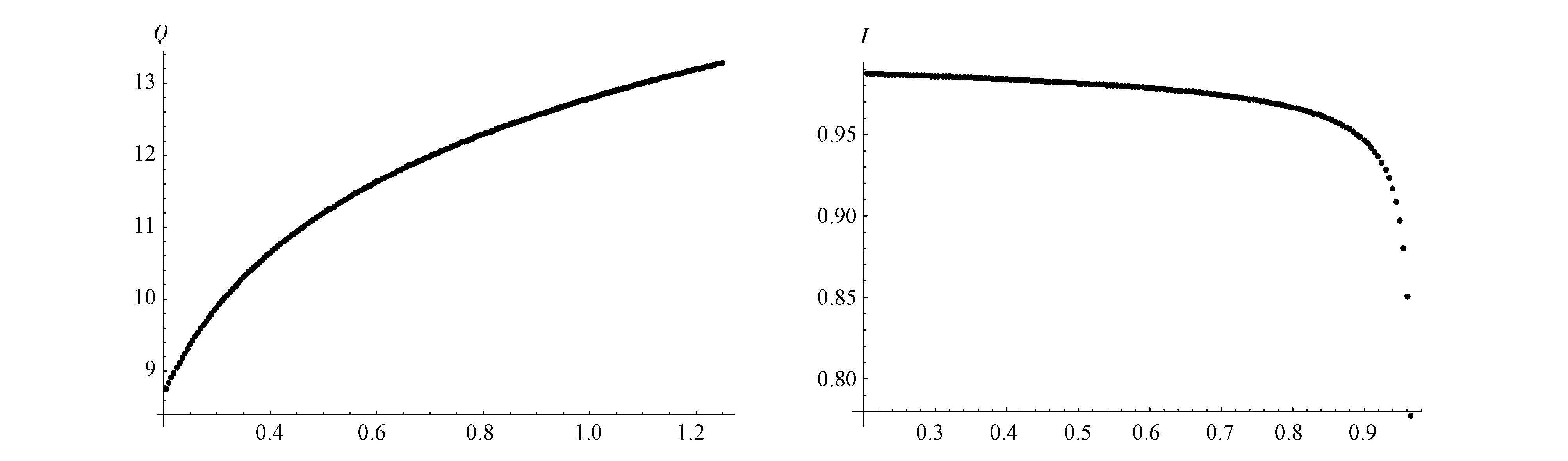

数值实验结果如图3所示,随着α的提高(外贸商风险厌恶程度降低),最优的生产决策相应提高,此时最优的保理水平相应降低。当α升高(外贸商风险厌恶程度降低)时,参与保理的应收账款比例相应下降。

图3所示为单位成本变动对企业生产与保理决策的影响。

图2 风险厌恶程度对最优决策的影响

图3 单位成本对最优决策的影响

如图3所示,当外贸商的单位成本提高时,其最优生产决策下降,这是因为单位生产成本的提高将使利润空间进一步压缩,故其生产量下降;而此时最优的保理比例决策提高,一方面由于保理为外贸商提供了更多的资金,另一方面随着单位成本的上升企业的风险相应提高,而保理通过规避外贸商的风险敞口而使其总风险水平下降,因此具有双重作用。外生价格的作用与单位成本相反,在此不过多展开讨论。

值得注意的是,在本数值算例中,保理对于外汇风险的规避作用大于其风险提升作用,当需求风险的波动增大时,还应该注意使用保理引起的风险提升效应。

4 结语

随着我国与世界经济的合作深入,我国有越来越多中小企业参与到国际贸易体系中。为了赢得市场,这些外贸中小企业不得不采用记账赊销的运营模式。虽然这种模式为中小企业在日趋激烈的竞争环境中赢得了市场,提高了企业竞争力,但同时大量的外汇应收账款挤占了流动资金。一方面,中小企业由于自身特点难以从正规渠道获得贷款,面临严重的资金不足问题;另一方面,随着世界经济形势的动荡,外汇波动蚕食着应收账款的价值,使中小企业面临损失。

外贸保理融资为这些受双重挑战的中小企业提供了一种解决方案。通过对国内外相关文献的回顾,本文发现,过去的供应链金融研究往往从保理缓解企业资金约束的角度进行展开,针对保理融资对于外汇风险管理的价值一直没有得到广泛关注。基于此,本文对面临需求风险与外汇双重风险的中小外贸供应商最优生产与保理联合决策问题建立理论模型,并从风险管理的角度对保理融资的价值进行理论分析。

最优的生产与保理决策表明,当资金约束为起作用约束时,最优的生产决策随着保理贴现率的增大而变小,保理比率随着应收账款额度的提高而增大;当风险控制约束为起作用约束时,最优的保理比率与应收账款额度成正比,随着最优生产量的提高而升高。当市场摩擦如融资约束存在时,运营与融资的联合决策才能为企业创造最大价值。本文从运营管理的角度佐证了MM定理,同时也为中小外贸商的管理实践提供了指导。

本研究从保理融资化解其资金不足,规避外汇风险的角度探讨了其价值,发现保理融资确实可以为企业松绑资金约束提高其短期流动性,但同时,保理对于外贸商面临的风险暴露具有双重作用:虽然保理能消除外汇风险对于应收账款价值波动的影响,但保理融资的使用将加大企业的需求风险敞口,可能会加大企业面临的风险敞口,从而降低利润。保理融资并不一定总可以为企业创造价值,企业管理者需要根据自己面临的真实商业环境,权衡保理融资对于外汇风险的降低与需求风险的提升作用。

本文进一步的研究方向为当考虑外汇与需求风险的相关关系时,企业的运营与金融联合决策随着风险之间的相关程度发生怎样的变化;当保理商作为垄断性参与者时,其市场力量对于企业的最优决策将产生怎样的影响;当供应商表现出不同的风险厌恶特征,如当期为下侧风险厌恶者时(VaR、CVaR),本文的主要结论将如何变化。

[1] Bickers M,Factoring: An industry of last resort [J].Director,1994,47(6): 43-48.

[2] Stiglitz J E,Weiss A.Credit rationing in markets with imperfectinformation[J].The American economic review,1981,71(3): 393-410.

[3] 陈祥锋,朱道立,应雯珺.资金约束与供应链中的融资和运营综合决策研究[J].管理科学学报,2008,11(3):70-77.

[4] 胡跃飞,黄少卿.供应链金融: 背景~创新与概念界定.财经问题研究[J],2009,(8): 76-82.

[5] Modigliani F,Miller M H.The cost of capital,corporation finance and the theory of investment [J].The American Economic Review,1958,48(3),261-297.

[6] Xu X,Birge J R.Joint production and financing decisions: Modeling and analysis[R].Working Paper,Social Science Research Network,2004.

[7] Buzacott J A,Zhang R Q.Inventory management with asset-based financing[J].Management Science,2004,50(9): 1274-1292.

[8] Dada M,Hu Qiaohai.Financing newsvendor inventory[J].Operations Research Letters,2008,36(5): 569-573.

[9] Caldentey R,Chen Xiangfeng.The role of financial services in procurement contracts[D].New York: New York University,2009.

[10] Kouvelis P,Zhao Wenhui.Financing the newsvendor: supplier vs.bank,and the structure of optimal trade credit contracts[J].Operations Research,2012,60(3): 566-580.

[11] Klapper L.The role of factoring for financing small and medium enterprises [J].Journal of Banking &Finance,2006,30(11): 3111-3130.

[12] Tanrisever F,Cetinay H,Reindorp M,et al.Working Paper,Bilkent University,2015.

[13] Reindorp M,Tanrisever F,Lange A.Purchase order financing: Credit,commitment,and supply chain consequences[R].Working Paper,Social Science Research Network,2015.

[14] 王文利,骆建文,张钦红.银行风险控制下的供应链订单融资策略研究[J].中国管理科学,2013,21(3): 71-78.

[15] 马本江,姜云芳,陈晓红.存在应收账款条件下中小企业不足额质押融资合同设计[J].中国管理科学,2015,23(12): 35-44.

[16] Markowitz H.Portfolio selection[J].The Journal of Finance,1952,7(1): 77-91.

[17] Chen Fangruo,Federgruen A.Mean-variance analysis of basic inventory models [R].Technical Manuscript,Columbia University,New York,USA,2000.

[19] Wang Liao,Yao D D.Production with risk hedging—Optimal policy and efficient frontier[R].Working Paper,Social Science Research Network,2014.

Abstract: As the changing from seller's market to buyer's market,small and medium sized suppliers are facing more challenges than ever before.To acquire the market share,they should rely on sell on credit,rather than the traditional letter of credit.Abundant working capital has been occupied with accounts receivable bid on foreign currency.These small suppliers face not only such liquidity problems,but also deprecation of accounts receivable due to foreign exchange fluctuations,which become more volatile afterthe breakdown of Bretton Woods System.To help these suppliers to grow,some financial institutions step up to offer financial scheme such as factor financing.A theoretical model with a budget-constraint supplier,who makes integrated production and financial decisions when faced with both demand risks and foreign exchange risks,is built up.The supplier is a risk averse agent with mean-variance considerations.Firstly,the supplier's optimal integrated decisions are shown.When the variance constraint is active,the optimal factor financing ratio is increasing with the value of the account receivable.Other parameters have negative impact on the production decision and factor ratio decision.It is found that factor financing indeed mitigates the liquidity problem of the supplier by expanding the feasible region for production decision.While this financing scheme may have double effects on the supplier's risk exposures,on one side it will eliminate the foreign exchange risks,on the other side it will indeed increase the demand risk.Factor financing may not always add value to the supplier all the time.The SME managershould balance these two effects depending on thereal situation.

Keywords: factoring financing;foreign exchange risk management;SME financing;OM&finance interface

The Value of Factor Financing,A Foreign Exchange Risk Consideration

RENLong1,2,LIUJun3,ZHOUXue-guang1,2

(1.Key Research Institute of Humanities and Social Sciences at Universities,Research Center for Contemporary Management,Tsinghua University,Beijing 100084,China;2.School of Economics and Management,Tsinghua University,Beijing 100084,China;3.Institute of Economics School of Social Science,Tsinghua University,Beijing 100084,China)

F830;F224

A

1003-207(2017)09-0063-08

10.16381/j.cnki.issn1003-207x.2017.09.008

2016-08-20;

2017-03-14

国家自然科学基金资助项目(71490723)

任龙(1989-),男(汉族),山东人,清华大学经济管理学院博士研究生,研究方向:供应链金融、风险管理,E-mail:renl.12@sem.tsinghua.edu.cn.

猜你喜欢

大众投资指南(2021年23期)2021-12-06

中国经济周刊(2021年15期)2021-08-19

进出口经理人(2021年8期)2021-02-12

中国外汇(2020年17期)2020-11-21

大众投资指南(2020年10期)2020-07-24

中国外汇(2019年15期)2019-10-14

中国外汇(2019年12期)2019-10-10

中国外汇(2019年8期)2019-07-13

中国外汇(2019年6期)2019-07-13

进出口经理人(2019年11期)2019-03-25