种植业多灾种综合险与区域产量指数保险中的大灾风险比较研究

2017-09-30 02:37:47高瑜叶涛王季薇王莹

农业现代化研究 2017年5期

高瑜,叶涛,王季薇,王莹

(1. 北京师范大学/民政部—教育部减灾与应急管理研究院,北京 100875;2. 北京师范大学巨灾风险研究中心,北京 100875;3. 北京师范大学地理科学学部,北京 100875;4. 中国人民财产保险股份有限公司,北京 100022)

种植业多灾种综合险与区域产量指数保险中的大灾风险比较研究

高瑜1,3,叶涛1,2,3,王季薇1,3,王莹1,4

(1. 北京师范大学/民政部—教育部减灾与应急管理研究院,北京 100875;2. 北京师范大学巨灾风险研究中心,北京 100875;3. 北京师范大学地理科学学部,北京 100875;4. 中国人民财产保险股份有限公司,北京 100022)

大灾风险分散制度是当前我国农业保险发展中的重点问题,而大灾风险是否可以作为指数农业保险相对于传统农业保险的优势之一,在文献中仍存在争论。采用种植业保险定价中的大灾风险附加费率以及大灾风险安全系数为关键指标,以湖南省常德市为实证案例,依托农户级别的抽样调查历史单产数据和县级历史单产统计数据,对多灾种综合险和区域产量指数保险的大灾风险进行对比分析,探讨指数农业保险在大灾风险上是否也比传统农业保险具有相对的优势。结果表明,当使用大灾风险附加费率衡量大灾风险时,多数县域的区域产量指数保险高于多灾种综合险,不同重现期水平下的绝对离差可达1.36%。当使用大灾风险安全系数衡量时,所有县域的区域产量指数保险均高于多灾种综合险,安全系数的绝对离差可达0.6。因此,区域产量指数保险可能较多灾种综合险拥有更高的大灾风险,在指数产品创新与实践的过程中,应在大灾风险转移制度上给予更高度的重视。

多灾种综合险;区域产量指数保险;大灾风险;湖南省常德市

Abstract:Catastrophic risk diversification system is critical to the development of agricultural insurance in China.Whether or not the traditional agricultural insurance has an advantage over the index of agricultural insurance in catastrophic risk is still a controversy in the literature. Based on the survey data of the farmer level and the historical county average per unit area yield data of Changde City in Hunan Province, this paper compared the multiple peril crop insurance and the area yield index crop insurance of catastrophic risk by analyzing the catastrophic risk premium loadings and catastrophic risk loading factors. To explore whether index agricultural insurance has a relative advantage over traditional agricultural insurance. Results show that catastrophic risk premium loadings of the area yield index crop insurance of most counties are higher than those of multiple peril crop insurance. The maximum absolute deviation at different return periods is 1.36%. Catastrophic risk loading factors of area yield index crop insurance of all counties are higher than those of multiple peril crop insurance. The highest absolute deviation of risk loading factors is 0.6.Therefore, the area yield index crop insurance may have a higher catastrophic risk than multiple peril crop insurance. In the process of innovation and practice in index insurance products, more attention should be given to the catastrophic risk diversification system.

Key words:multiple peril crop insurance; area yield index crop insurance; catastrophic risk; Changde City of Hunan Province

近年来,农业保险市场规模在以中国为代表的新兴市场国家显著增长[1]。世界银行同其他国际发展机构、政府以及当地的金融机构在全球范围内推广指数型农业保险[2-6]。这些推广和应用建立在一个重要的假设下:依据“发达国家建立可持续的私有农业保险市场的经验”[7],指数农业保险相比传统的损失补偿型农业保险在行政成本、道德风险、逆向选择,以及风险保费和系统性风险等方面均具有相对的优势,且更易与再保险和二级市场接轨。在此条件下,指数保险可能是更适宜于发展中国家的农业保险模式[7-8]。因此,针对指数农业保险和传统农业保险在大灾风险上的差异做进一步比较,无论对于农业保险发展模式的选取,或是农业大灾风险分散机制的设计,均具有十分重要的意义。

农业保险的大灾风险,是指极端事件导致农业巨大损失并导致农业保险发生巨额赔付、甚至超过保险经营者偿付能力的风险[9]。关于指数农业保险与传统农业保险模式下大灾风险的相对高低,文献中仍然存在争议。一方面,农业自然灾害风险的显著特征之一是单一事件可能造成大范围的影响,即使是依据个体损失进行赔付的传统农业保险也有较强的系统性风险和较高的大灾风险[10]。如美国依据县级历史单产数据进行的分析表明,由于地区之间单产具有较高的相关性,使得小麦、大豆和玉米三种作物的大灾风险附加费率(catastrophic risk premium loadings)分别达到其纯风险损失率的0.61、0.60和1.40倍[11]。另一方面,在指数保险的机制下,特定区域内的保险赔付由统一的指数进行标定;因此,指数保险自身也面临着严重的系统性风险。针对中国东北地区的研究表明,如采用区域产量指数保险的模式,大灾风险附加费率可能达到纯风险损失率的约0.19倍[12];如采用天气指数保险,大灾风险附加费率可达到纯风险损失率的2.46-5.70倍[13]。

我国农业保险大灾风险分散制度的探讨一直伴随着新一轮政策性农业保险的发展[14]。自2007年至2017年,中央发布的11个一号文件中,8次提到了应建立农业保险大灾风险分散机制。2013年开始实施的《农业保险条例》中也明确规定“国家建立财政支持的农业保险大灾风险分散机制”。随后,财政部印发了《农业保险大灾风险准备金管理办法》,规定“经办机构应及时、足额计提农业保险大灾风险准备金”。与此同时,大量研究针对我国现有农业保险模式下的大灾风险分散机制和准备金计提规模进行了探讨[9,15-16]。因此,传统保险与指数保险的模式选择从根本上影响着农业保险大灾风险的大小,并相应地影响保险费率的设定以及大灾风险分散制度和准备金计提规模的设计。

针对上述问题,本文选取湖南省常德市为案例研究区,依托农户级别的抽样调查历史单产数据和县级历史单产统计数据,以多灾种综合保险(multiperil crop insurance, MPCI)和区域产量指数保险(area yield index crop insurance, AYCI)为对象,从农业保险的保险损失风险评估与定价角度出发,针对保险损失风险中的大灾风险进行比较,并依托案例研究区采集的入户调查单产数据和县级统计单产数据进行实证分析,探讨MPCI和AYCI的大灾风险哪一个更高,以期为我国农业保险的发展与创新提供理论依据和决策参考。

1 研究方法

1.1 数据来源

为了对MPCI和AYCI的大灾风险进行对比,本文选取湖南省常德市为案例研究区进行实证研究。湖南省是2007年我国新一轮财政支持下的农业保险试点项目的首批试点省份,常德市则是湖南省最先进入新一轮政府性农业保险试点的地区,也是湖南省重要的水稻生产基地。在农业保险试点经营过程中,当地经营主体人保财险常德公司探索了以市、县、乡、村4级服务网络的农业保险基层服务体系,为入户调研和农户数据获取提供了很好的基础条件[17]。本文使用的数据主要包括两类。

1)农户级别抽样历史单产数据[18]。在当地农险经营主体的帮助下,借助由各县支公司、乡镇农业保险工作小组与保险专干、以及行政村协保员共同构成的基层农业保险网络体系,于2013年1月中、下旬在常德市9个县市区分别开展了农户级别的历史单产调查。调查问卷实施过程中,对下属各县、各乡的保险专干进行了问卷集中培训,再由保险专干协助调研组辅导其下辖村组的协保员填写。对于已不从事水稻种植的协保员,他们按要求向一名本村的邻居询问相关数据并填写问卷。在问卷表中,答卷人均被要求填写2007年新一轮种植业保险开办以来其本人家庭所种植的晚稻的逐年播种面积与产量数据。此数据随后被计算为农户级别单产(产量/播种面积),并作为样本供后续分析使用。其中,常德市的石门县与武陵区因数据样本量较小,估计结果可能存在较大的偏差,因此在最终的比较结果中未进行展示。

2)历史县域平均单产数据。包括常德市下辖各区县1996-2012年(除1998年)平均县域水稻单产数据(来自《湖南农村统计年鉴》和《湖南统计年鉴》),共计16年,记录指标为晚稻的播种面积、产量以及单产。

1.2 基于单产仿真的保险损失风险评估

1.2.1 农作物单产仿真 要了解大灾风险,首先要对保险损失风险的分布特征进行估计。现有研究中,对农作物保险损失风险进行估计的方法主要是单产统计模型[19]。经典的单产统计模型主要包括两个阶段[20]:一是对历史单产数据进行趋势处理;二是将处理完成的无趋势单产数据进行概率分布拟合,得到单产的概率分布,从而获得期望单产、折算减产水平,并完成最终的风险评估。

然而,经典的单产统计模型多基于个体风险框架,往往对历史单产序列进行逐一处理,忽视标的之间的相互联系。农作物单产、特别是农户级别的单产,当空间距离较近时存在着很高的相关性[11]。同一县域内农户之间单产的相关性高低,直接决定了该县总保险损失风险的尾部特征,从而决定了MPCI保险赔付的大灾风险高低。农户单产间相关性越高,其特征越接近区域产量指数保险,因此,在保险损失风险估计的过程中必须对相关性予以考虑。

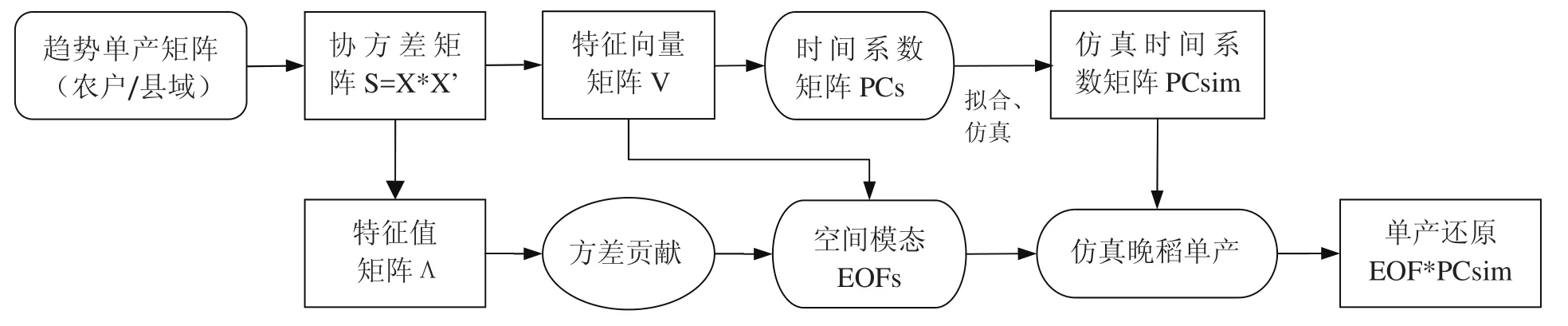

对于相关个体风险进行仿真,现有研究中一种常见的处理方法是基于经验正交函数分解(Empirical Orthogonal Function, EOF)的蒙特卡洛仿真方法。EOF分解方法在多变量联合仿真中有广泛的应用[21]。通过EOF分解,可将原始数据正交分解为空间维的模态与对应时间系数。如果将空间模态与时间系数进行线性重组,则可还原历史数据,或随机仿真生成大量符合历史数据规律的“伪”数据,从而实现数据量的扩充以开展费率厘定[22]。针对本案例中农户与县级历史单产数据的特点,制定了相应的EOF分解和蒙特卡洛仿真的技术路线(图1)。

图1 农作物单产EOF分解与蒙特卡洛仿真的技术路线Fig.1 Calculation process of EOF of yield and technical route of Monte Carlo simulation

实施过程中,依据文献首先对历史单产数据进行趋势处理。对于县域单产数据,采用了对数线性趋势模型分别获取9个县区的趋势单产数据,再依据相对折算法[23]将历年的实际单产转换为偏离均值的离差值,从而控制数据序列中的异方差性并使数据满足EOF分解的要求。本研究中收集的农户单产数据仅有6年,时间趋势不明显,因此可直接进行距平处理。由此得到了794户×6年的农户单产距平矩阵,以及9县×16年的县域单产距平矩阵。在此基础上,对县级单产和农户单产的距平面板数据分别应用EOF分解,求解其协方差矩阵的特征值矩阵和特征向量矩阵,从而将原数据分解为空间模态矩阵和时间主成分矩阵。最后,针对方差贡献率最大的若干个主模态的时间系数进行分布拟合、再进行随机仿真,从而生成大量“伪”时间系数,并将其与主模态矩阵进行线性重组,即可获得足够长序列的农户和县域单产数据,并使用离散化的方法对产量分布以及对应的保险赔付的分布进行表达。

1.2.2 保险损失风险测算 在成功实现农户和县域单产仿真的基础上,即可利用仿真得到的大量数据,对多灾种综合保险和区域产量指数保险的保险损失风险进行测算。研究与实践中对保险损失风险测量的指标通常可使用保险损失或保额损失率的概率分布。其中,保额损失率是用保险赔付除以对应的保额[24],用于衡量单位保额水平对应的赔付额,在保额不同的前提下具有更好的横向比较性。对于MPCI而言,单个农户的保额损失率可表达为[25]:

式中:Ycjt表示c县的农户j在第t年的单产;为农户j的多年平均单产;θ为保障水平。若使用Acj表示c县农户j的种植面积,且所有农户设置相同的保障水平,该县的综合保额损失率则相应为:

即,该县所有农户保额损失率依据各农户参保面积进行加权平均后的结果。

对于AYCI而言,c县农户j的保额损失率为[23]:

其中,Yc.fcast是县域平均单产的预测值;θj为农户j选择的保障水平,70%≤θj≤90%并以5%递增;scalecj为价格保障水平,90%≤scale≤150%并以5%递增,它的选择可以允许保户增加或者减少单位面积保险金额的数量,从而使农户获得的保险赔付与实际损失之间有更好的对应关系。由于农田级别的产量往往比县级平均产量变异程度大,这一参数可以将AYCI的赔付金额调节到与农田级别的损失相当。当县级实际平均产量为零时,无论保户选择的产量保障水平为多少,保险赔付额均为县级期望产量与价格保障水平的乘积。同理,若为农户设置相同的保障水平,该县的综合保额损失率可表达为:

亦即该县平均单产的相对减产率。此时,该县内所有参保AYCI农户获得的赔付将完全由同一指标确定。

1.3 大灾风险测度

依据其基本定义[9],农业保险大灾风险应找出保险损失风险中较为极端的损失,亦即保险损失分布的尾部长、高重现期的损失。行业中通常使用重现期保额损失率表达大灾损失。依据定义[26],特定重现期RP对应的保额损失率可表达为:

在获取重现期保额损失率的基础之上,通常可使用如下两个指标衡量大灾风险。

1)大灾风险附加费率。在特定重现期条件下,重现期保额损失率与期望保额损失率的差值:

2)大灾风险安全系数(loading factor)[11]。是大灾风险附加费率的标准化表达:

式中:SD为LCR的标准差。

两种衡量方法中,大灾风险附加费率一般用于衡量保险人为了特定重现期条件下的财务安全而在精算公平费率基础上所需要收取的额外费率,属于绝对测度。大灾风险系数是对附加费率进行标准化后的结果,是一种相对测度。一般而言,总损失风险分布的正偏性越强、尾部越长,风险附加费率越高、安全系数值越大[27]。对于MPCI而言,总的保险损失风险是个体农户的保险损失风险之和,因此,大灾风险高低取决于个体保险损失之间相关性的高低。对于AYCI而言,由于所有农户的保险赔付均取决于县级单产的相对减产率,其尾部特征则完全取决于县域单产的分布特征。

2 结果与分析

2.1 两种保险模式下的保险损失风险分析

将794户×6年的农户和9县×16年的县域单产分别应用EOF分解和单产仿真的方法。794个农户单产分解结果显示,前4个主模态的累计方差贡献率达到99.79%;对于9个县域单产而言,前4个主模态的累计方差贡献率达到95.85%。因此,在仿真过程中,两类单产数据均只须考虑前4个主模态即可掌握足够的方差贡献率。分别针对前4个主模态对应的时间系数进行分布拟合、再进行随机仿真,从而生成大量“伪”时间系数,并将其与主模态矩阵进行线性重组,最终生成了794户、9个行政单元各1 000年的仿真单产数据。经验证表明,仿真结果取得了较高的可靠性:对于MPCI,仿真单产与历史单产期望值之间的相对误差控制在1%以内,相关系数达到0.99,二者之间标准差的相对误差较高(16%),而相关系数也达到了0.84;对于AYCI,仿真单产与历史单产期望值之间的相对误差控制在1%以内,相关系数达到0.99,二者之间标准差的相对误差较高(7%),而相关系数也达到了0.93。说明仿真得到的单产序列很好地保持了原数据的统计特征,可以用于计算保险损失风险。

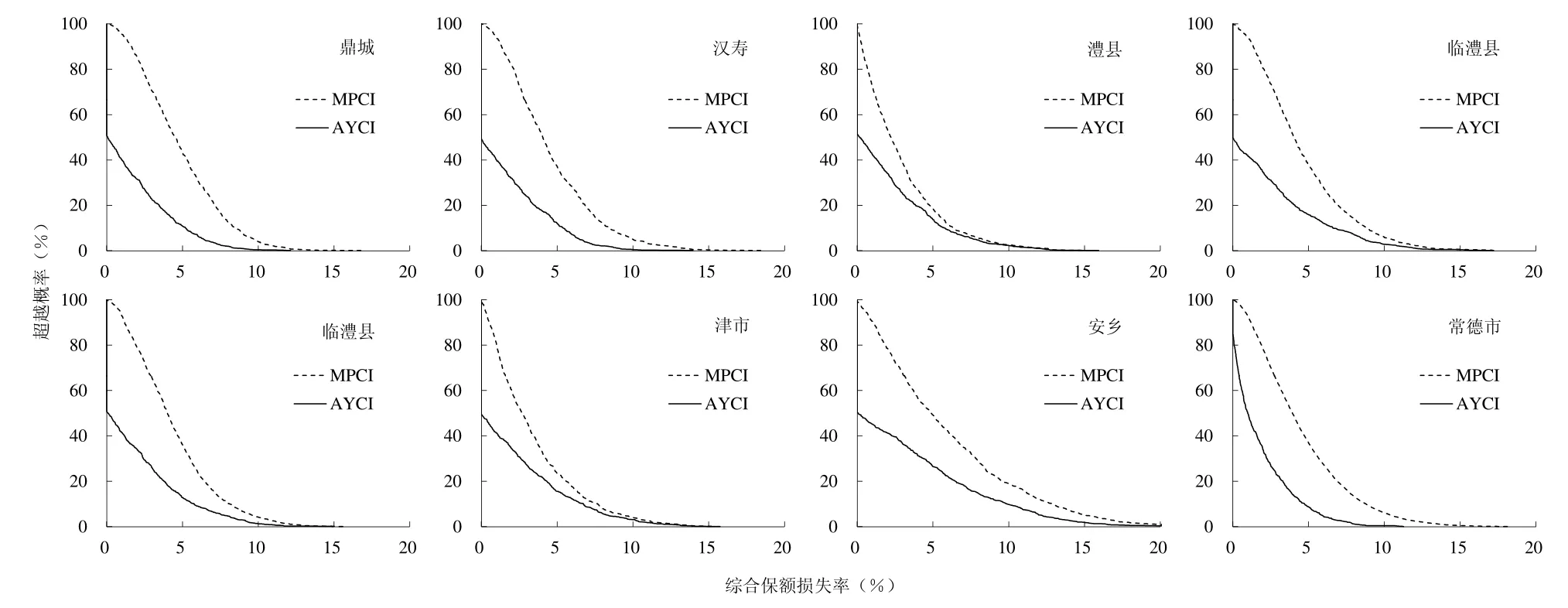

在此基础上,根据当前水稻保险条款的规定,可测算各行政单元在仿真的1 000年MPCI和AYCI对应的保额损失率。利用该离散仿真的结果进行描述性统计分析,即可绘制各行政单元MPCI和AYCI的保额损失率超越概率曲线(图2)。

图2 MPCI和AYCI保险条件下常德市各县保额损失率的超越概率曲线Fig.2 Exceedance probability curve of LCR in different counties under MPCI and AYCI

对于MPCI而言,保险赔付由个体农户的单产损失决定,而几乎每年都会有农户发生赔付,因而全县总体保额损失率超过0的概率接近100%。相对而言,AYCI则利用县级平均单产作为赔付依据,平均意义上约有50%的年份不会触发赔付。因此,AYCI赔付大于0超越概率是低于100%,但基本高于50%,可见AYCI的保额损失率概率分布具有明显的正偏特征。从MPCI和AYCI保额损失率的相对大小关系来看,各县MPCI的超越概率曲线均位于AYCI超越概率曲线的右上,说明在相同的重现期水平条件下,MPCI的保额损失率水平总是高于AYCI。这一结果与现有研究中的发现是一致的:由于指数保险的定损和理赔所依据的保险指数通常利用能够代表区域平均水平的指标,而平均值通常是区域内个体之间丰歉互补的结果,其波动水平往往小于个体标的的波动水平[28-31]。依据保险定价的基本原理,如取特定重现期水平的保额损失率作为风险费率,则在本文的研究区,MPCI的县级费率均会高于AYCI,这与文献中关于二者费率水平相对高低的分析是完全一致的[7]。但这并不能说明二者在大灾风险上的关系,因为风险费率本身是纯风险损失率与巨灾风险附加费率之和。因此,必须进一步分析二者之间大灾风险的相对高低。

2.2 两种保险模式下的大灾风险

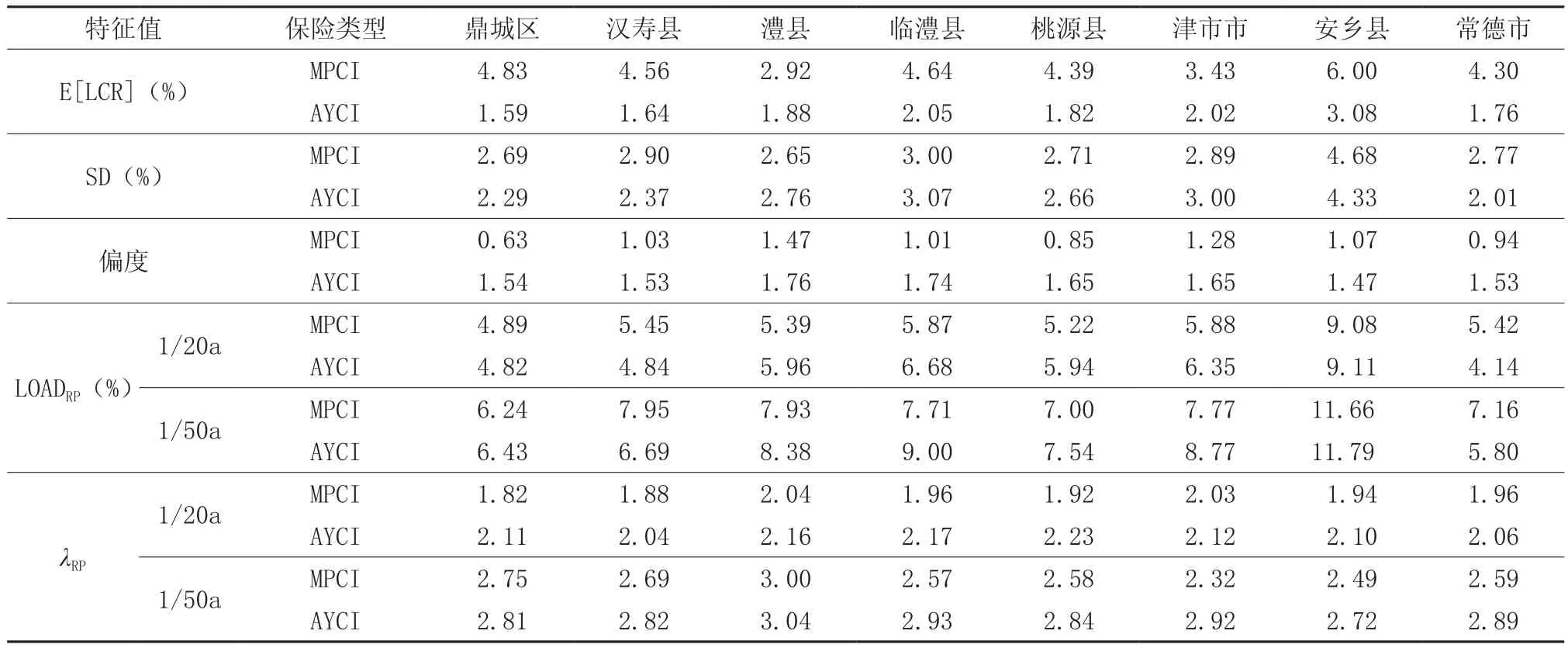

根据保险损失风险估计的结果,分别提取MPCI和AYCI的保额损失率分布特征值,包括均值、标准差、偏度、20年一遇和50年一遇对应的大灾风险附加费率LOADRP及大灾风险附加系数λRP(表1)。

表1 各行政单元仿真保额损失率的特征值Table 1 Characteristics index of the simulated loss cost ratio in different counties

表1中列出的关键指标很好地涵盖了MPCI和AYCI费率厘定的重要信息。对于纯风险损失率(保额损失率的期望值)而言,AYCI的结果均低于MPCI。标准差和偏度分别对应着概率分布的第二和第三阶矩,是估计最大可能损失及其对应保额损失率的重要指标。标准差的相对大小结果与图2中反应的规律相同,除澧县、临澧县和津市外,MPCI均高于AYCI,说明保额损失率的年际变化相对较大。而各县及常德市AYCI保额损失率的偏度均高于MPCI,相对而言,说明AYCI较MPCI在分布的右侧具有更多的概率密度,呈现出更明显的“厚尾”特征。

大灾风险的相对大小与纯风险损失率展现出完全不同的规律。当使用大灾风险附加费率衡量大灾风险时,多数县域的AYCI对应值高于MPCI,在20年一遇的水平下,澧县、临澧县、桃源县、津市市、安乡县的AYCI对应值高于MPCI,大灾风险附加费率的绝对离差最小为0.03%,最大为1.28%;在50年一遇的水平下,鼎城、澧县、临澧县、桃源县、津市市、安乡县的AYCI对应值高于MPCI,大灾风险附加费率的绝对离差最小为0.13%,最大为1.36%,在绝对意义上,说明AYCI的大灾风险略高于MPCI。当使用大灾风险安全系数衡量时,所有县域的AYCI对应值均高于MPCI,在20年一遇的水平下,安全系数的绝对离差最小为0.09,最大为0.31;在50年一遇的水平下,安全系数的绝对离差最小为0.04,最大可达0.6,在相对意义上,说明AYCI的大灾风险高于MPCI。这一结果也证实了本文的假定:利用单一指数确定大量农户赔付的指数保险方式,个体农户间损失几乎可以认为是“完全相关”的;而对于多灾种综合险,尽管农户间的损失可能高度相关,但仍不足以达到指数保险的水平,相应地大灾风险也较低。这一结果与部分文献的分析结果是一致的[12-13]。因此,由于农户损失相关性引起的系统性风险和大灾风险确是传统MPCI保险的问题之一,但却不能作为AYCI相对于MPCI的优势,因为AYCI在大灾风险附加费率和大灾风险安全系数上完全可能超过MPCI。

3 结论

高度相关的个体损失和系统性风险被认为是传统损失补偿型农业保险发展的主要障碍之一,然而,指数农业保险依据相同标准确定大量标的赔付水平,在大灾风险上是否也比传统农业保险具有相对的优势,文献中尚未形成统一的观点。本文的研究结果显示:在各重现期水平上,MPCI和AYCI的大灾风险附加费率互有高低、但总体上AYCI略高;AYCI的大灾风险安全系数明显高于MPCI;这与AYCI保额损失率的正偏度高于MPCI是一致的。因此,总体而言,AYCI则拥有更高的大灾风险。部分文献中认为,传统的损失补偿型农业保险(相对于指数农业保险)拥有“较高的风险保费和系统性风险”这种说法并不尽然,大灾风险也不宜作为指数农业保险优于传统农业保险的优势进行讨论。

当前,我国针对传统农业保险的大灾风险分散机制尚在讨论之中。与此同时,指数农业保险作为创新型产品,主要针对地方性特色优势品种开发和设计,无论从数量上还是保费规模上都处于快速发展时期。尽管从总体保费规模上来看仍远小于传统农业保险,但其相对较高的大灾风险对于一些指数产品的偿付能力、大灾风险转移机制均提出了要求。因此,在继续推动指数农业保险创新的同时,进一步开展指数保险与资本市场的对接、风险证券化方向的研究将是下一步的重点工作。

[1]Swiss Re. Innovation in agriculture insurance[C].Presentation slides prepared for the training course for PICC property and casualty company limited,Zurich, 14 August 2014.

[2]Barnett B J, Barrett C B, Skees J R. Poverty traps and index-based risk transfer products[J]. World Development, 2008, 36(10): 1766-1785.

[3]Bobojonov I, Awhassan A, Sommer R. Index-based insurance for climate risk management and rural development in Syria[J]. Climate and Development,2014, 6(2): 166-178.

[4]Hess U, Skees J R, Stoppa A, et al. Managing agricultural production risk: Innovations in developing countries[C]. The World Bank, Agriculture and Rural Development Department, Report No. 32727-GLB, June 2005.

[5]Ibarra H, Skees J. Innovation in risk transfer for natural hazards impacting agriculture[J].Environmental Hazards, 2007, 7(1): 62-69.

[6]Leblois A, Quirion P, Alhassane A, et al. Weather index drought insurance: An ex ante evaluation for millet growers in Niger[J]. Environmental and Resource Economics, 2014, 57(4): 527-551.

[7]Miranda M J, Farrin K. Index insurance for developing countries[J]. Applied Economic Perspectives and Policy, 2012, 34(3): 391-427.

[8]Barnett B J, Mahul O. Weather index insurance for agriculture and rural areas in lower-income countries[J]. American Journal Agricultural Econonomics, 2007, 89(5): 1241-1247.

[9]庹国柱, 王克, 张峭, 等. 中国农业保险大灾风险分散制度及大灾风险基金规模研究[J]. 保险研究, 2013(6):3-15.Tuo G Z, Wang K, Zhang Q, et al. Research on the dispersion system for major agricultural insurance risks and the scale of major disaster fund[J].Insurance Studies, 2013(6): 3-15.

[10]Miranda M J, Glauber J W. Systemic risk, reinsurance,and the failure of crop insurance markets[J].American Journal of Agricultural Economics, 1997,79(1): 206-215.

[11]Wang H H, Zhang H. On the possibility of a private crop insurance market: A spatial statistics approach[J]. Journal of Risk and Insurance, 2003,70(1): 111-124.

[12]Shen Z, Odening M. Coping with systemic risk in index-based crop insurance[J]. Agricultural Economics, 2012, 44(1): 1-13.

[13]Okhrin O, Odening M, Xu W. Systemic weather risk and crop insurance: The case of China[J]. Journal of Risk and Insurance, 2013, 80(2): 351-372.

[14]庹国柱, 朱俊生. 完善我国农业保险制度需要解决的几个重要问题[J]. 保险研究, 2014(2): 44-53.Tuo G Z, Zhu J S. Several issues to be solved for improving on the agricultural insurance system in China[J]. Insurance Studies, 2014(2): 44-53.

[15]何小伟, 王克. 农业保险大灾风险分散机制的财政支持依据及路径选择[J]. 农业经济问题, 2013(10): 36-40.He X W, Wang K. Financial support basis and route choice for catastrophic risks of agricultural insurance[J]. Issues in Agricultural Economy,2013(10): 36-40.

[16]吕晓英, 刘伯霞, 蒲应䶮. 农业保险大灾风险分散方式的模拟研究[J]. 保险研究, 2014(12): 41-50.Lü X Y, Liu B X, Pu Y Y. Simulation on the dispersion modes for catastrophic risks of agricultural insurance[J]. Insurance Studies, 2014(12): 41-50.

[17]高晨雪, 汪明, 叶涛, 等. 基于农户特征的连续务农及稳定参保行为影响因素探究— —以湖南省鼎城区匡家桥村为例[J]. 农业现代化研究, 2015, 36(5): 850-856.Gao C X, Wang M, Ye T, et al. Characteristics of continuous farming households and factors affecting their stable participation in agricultureinsurance:A case study of kuangjiaqiao village at Dingcheng district, Hunan Province, China[J]. Research of Agricultural Modernization, 2015, 36(5): 850-856.

[18]叶涛, 谭畅, 刘杨宾. 基于县域单产数据的种植业保险定价模型关键假设检验[J]. 保险研究, 2014(6): 3-10.Ye T, Tan C, Liu Y B. Testing for the key assumptions of crop insurance pricing models using county-level yield data[J]. Insurance Studies, 2014(6): 3-10.

[19]Coble K H, Knight T O, Goodwin B K, et al. A comprehensive review of the RMA AHP and COMBO rating methodology final report[C]. 2010.

[20]叶涛, 史培军, 王静爱. 种植业自然灾害风险模型研究进展[J]. 保险研究, 2014(10): 12-23.Ye T, Shi P J, Wang J A. A review on crop natural disaster risk models[J]. Insurance Studies, 2014(10):12-23.

[21]Stojanovski P, Dong W, Wang M, et al. Agricultural risk modeling challenges in China: Probabilistic modeling of rice losses in Hunan Province[J].International Journal of Disaster Risk Science, 2015,6(4): 335-346.

[22]王季薇, 王俊, 叶涛, 等. 区域种植业自然灾害保险综合区划研究——以湖南省晚稻为例[J]. 自然灾害学报, 2016,25(6): 1-10.Wang J W, Wang J, Ye T, et al. Integrated regionalization of crop natural disaster insurance: A case study on late rice in Hunan Province, China[J].Journal of Natural Disasters, 2016, 25(6): 1-10.

[23]Deng X H, Barnett B J, Vedenov D V. Is there a viable market for area-based crop insurance?[J]. American Journal of Agricultural Economics, 2007, 89(2): 508-519.

[24]Glauber J. Crop insurance reconsidered[J]. American Journal of Agricultural Economics, 2004, 86(5): 1179-1195.

[25]Barnett B J. The U.S. federal crop insurance program[J]. Canadian Journal of Agricultural Economics/Revue canadienne d’agroeconomie, 2000,

A comparative study on the catastrophic risks between multiple peril crop insurance and area yield index crop insurance

GAO Yu1,3, YE Tao1,2,3, WANG Ji-wei1,3, WANG Ying1,4

(1. Academy of Disaster Reduction and Emergency Management Ministry of Civil Affairs & Ministry of Education,Beijing Normal University, Beijing 100875, China; 2. Catastrophe Risk Research Center, Beijing Normal University,Beijing 100875, China; 3. Faculty of Geography Science, Beijing Normal University, Beijing 100875, China; 4. The People’s Property and Casualty Insurance Company of China Ltd., Beijing 100022, China)

F316.11

A

1000-0275(2017)05-0827-07

国家社会科学基金青年项目(16CJY081)。

高瑜(1993-),女,山东人,硕士研究生,主要从事农业风险与保险研究,E-mail: gaoyuqd@mail.bnu.edu.cn;

叶涛(1983-),男,四川人,博士,副教授,主要从事农业风险与保险研究,E-mail: yetao@bnu.edu.cn。

2017-02-27,接受日期:2017-04-13

Foundation item:National Social Science Foundation for Youth Scientists of China (16CJY081).

Corresponding author:YE Tao, E-mail: yetao@bnu.edu.cn.

Received27 February, 2017;Accepted13 April, 2017

10.13872/j.1000-0275.2017.0033

高瑜, 叶涛, 王季薇, 王莹. 种植业多灾种综合险与区域产量指数保险中的大灾风险比较研究[J]. 农业现代化研究,2017, 38(5): 827-833.

Gao Y, Ye T, Wang J W, Wang Y. A comparative study on the catastrophic risks between multiple peril crop insurance and area yield index crop insurance[J]. Research of Agricultural Modernization, 2017, 38(5):

猜你喜欢

吉林水利(2022年6期)2022-07-28 23:00:26

文萃报·周五版(2022年41期)2022-05-30 10:48:04

——基于文献研究的风险评估原理、方法与研究展望

农村金融研究(2021年7期)2021-11-01 02:58:16

今日农业(2021年12期)2021-10-14 07:31:16

今日农业(2021年7期)2021-07-28 07:07:30

今日农业(2020年22期)2020-12-25 02:30:44

今日农业(2020年20期)2020-12-15 15:53:19

小学科学(学生版)(2020年10期)2020-10-28 07:52:06

大众理财顾问(2018年9期)2018-09-14 02:47:28

广西教育·D版(2016年10期)2016-10-17 17:54:41