普惠金融如何实现精准扶贫?

2017-09-27 07:41朱一鸣

财经研究 2017年10期

朱一鸣,王 伟

(辽宁大学 经济学院,辽宁 沈阳 110036)

普惠金融如何实现精准扶贫?

朱一鸣,王 伟

(辽宁大学 经济学院,辽宁 沈阳 110036)

普惠金融对减贫增收究竟有何影响?不同收入阶层的群体能否平等地获益于普惠金融呢?文章采用两阶段最小二乘和工具变量分位数回归方法,利用全国2 018个县域的数据,分层比较了普惠金融发展对不同收入阶层群体减贫增收作用的异质性及促进减贫增收的内在机制。研究表明:普惠金融有利于农村居民增收。但是,普惠金融的减贫增收效应对不同收入阶层的群体存在显著异质性,对贫困县农村居民的减贫增收作用要明显小于非贫困县。贫困地区和贫困人口经济机会的缺乏,内生决定了普惠金融减贫效应的异质性特征。进一步研究发现,经济增长是普惠金融发展促进减贫增收的重要机制,对于贫困县,普惠金融发展的减贫增收作用在很大程度上要归因于经济增长的中介效应。因此,贫困县和非贫困县在推进普惠金融发展时,应实施不同的瞄准机制,避免出现“瞄准性偏误”,以提高金融资源配置效率和扶贫的精准性。

普惠金融;中介效应;减贫增收;工具变量分位数回归

一、引 言

金融制度演革到现在,尚未完全具备竞争市场的理想功能,不能为每个经济主体提供公平、公开的交易机会,金融排斥现象仍普遍存在(何德旭和苗文龙,2015)。通常认为,金融排斥会阻碍社会经济的稳定发展,因而大多数发展中国家从不同层面推进普惠金融的发展,目的是要改变传统金融体系对某些弱势群体在价格和非价格方面的排斥问题。我国的金融排斥问题主要体现在县域层次,具体表现为对“三农”金融需求的长期抑制。因此,大量文献侧重于研究我国农村金融发展问题,主要考察农村金融发展对农村经济和农民收入的影响(谢平和徐忠,2006;陆磊和丁俊峰,2006)。当前,发展普惠金融、增加贫困地区的金融供给是我国金融扶贫工作的重点,并有精准性要求。因此,普惠金融是否具有减贫增收效应,如何才能保证扶贫的精准性,是重要的学术和现实问题。

我国县域金融排斥问题在微观和宏观层面上具有不同的表现。在微观层面,主要表现为正规金融体系对农村地区弱势群体信贷资金的排斥。由于缺乏合格的抵押担保物、不具备必要的社会关系或金融市场中的“财富门槛”效应,即使部分低收入群体具有良好的预期偿还能力,仍难以通过正规金融体系融通资金来缓解生活、生产困境,通常是作为资金出借者或储蓄资源供给者参与到县域正规金融体系中,在资金所有权和使用权方面不对等。实质是当地金融资源内部分配的不平等,强势群体凭借自身财富优势和社会关系优势优先占用更多金融资源,比如县域农贷市场中的“精英俘获”机制(温涛等,2016),造成了亟需资金扶助的弱势群体无法摆脱困境,加剧了内部收入的不平等。在宏观层面,主要表现为当地储蓄资源通过金融渠道大量外流。改革开放以来,我国县域资金先后通过工农产品价格剪刀差、财政系统和金融系统外流到城市和预期回报率较高的行业,并且2006年以来,随着农村金融制度的市场化改革,金融系统成为抽离县域资金的主要渠道(周振等,2015),进一步弱化了当地内生性资本积累能力。

学界普遍认为,金融排斥是造成贫困人口、低收入群体无法摆脱贫困陷阱的重要原因,发展普惠金融是为了解决金融排斥,提高金融包容水平,其重要性源自金融要素的配置开始向贫困人口等弱势群体倾斜。那么,能够提高弱势群体的收入水平和缩小收入差距吗?在较早的研究中,Greenwood和Jovanovic(1990)认为,由于穷人的财富水平达不到进入金融市场借贷的“门槛水平”,金融包容性发展可以缓解穷人的信贷约束,缩小收入差距。Banerjee和Newman(1993)、Yunus(1999)、Arun等(2006)、Chibba(2009)、Mookerjee和Kalipioni(2010)以及Johansson和Wang(2012)等后续学者的研究,均支持金融包容性发展能够解决贫困问题、改善收入分配不平等状况这一论断。在国内,既有文献主要致力于揭示农贷、小额信贷对农民等弱势群体收入水平的影响,但尚不足以论证普惠金融是否具有减贫增收作用。并且,有两点需要说明:首先,普惠金融区别于社会贫困救助(何德旭和苗文龙,2015),所强调的金融资源再配置是以市场化手段为基础,考虑收益和风险的匹配,而不是利用行政手段向贫困人口等弱势群体支持更多的信贷资源;其次,普惠金融所体现的金融公平,应是在一定规则之下经济主体获取金融资源和服务的机会平等。因此,不具备一定经济行为和偿还本息能力的贫困群体并不会直接获益于金融资源的再配置或当前金融资源配置固化局面的改变。本文在上述假设下形成的县域层面的分析,可以揭示普惠金融对不同收入阶层群体减贫增收的异质性,以及探讨普惠金融促进减贫增收的内在机制,有助于深刻认识普惠金融减贫增收的宏观效应。

本文可能的贡献在于:一是着重分析了普惠金融发展对减贫增收的影响,扩展了普惠金融的研究成果。首次将研究视角从省域转向县域层次,因为普惠金融发展和减贫脱贫问题理应是“接地气”的县域发展问题。二是揭示了普惠金融的减贫增收效应对不同收入阶层群体、对贫困县和非贫困县具有显著的异质性,并指出贫困地区和贫困人口由于经济机会的缺乏,内生决定了普惠金融减贫效应的异质性特征。因此,不能过度关注普惠金融发展促进减贫增收的“平均效应”。三是很少有学者关注普惠金融促进减贫增收的内在机制或机理,尤其是贫困县和非贫困县之间存在的异质性问题。本文对普惠金融促进减贫增收内在机制的分析表明,贫困县和非贫困县的普惠金融发展策略应实施不同的瞄准机制,避免出现“瞄准性偏误”,这对贫困县进一步推进普惠金融发展、实现精准扶贫具有重要的政策启示。

二、研究设计

(一)变量和数据说明。本文选取2014年全国2 018个县的截面数据为样本,其中包括792个贫困县和1 228个非贫困县。对于真正适用于评价我国县域普惠金融发展的指标体系,目前仍处于初步探索阶段。Beck等(2007)利用每百平方公里金融网点数和每千人储蓄账户数等8个单个指标去测度金融部门的覆盖面;而Sama和Pais(2011)借鉴联合国HDI指标构建方法,从地理渗透性、产品接触性和使用效用性三个维度构建了一个综合的普惠金融指数IFI。在Sama和Pais(2011)研究的基础上,遵循包容最大的区域和人群的原则,同时,考虑我国县域经济的特殊性,本文从金融机构的渗透性、金融服务可获得性和金融服务使用效用性三个维度测算了2 018个县的普惠金融指数IFI。其中,金融机构渗透性包括人口层面的万人银行营业网点数和地理层面的百平方公里营业网点数两个指标;金融服务可获得性是从宏观层面考量一个地区获取金融服务的程度,选用人均储蓄存款和人均贷款两个指标来衡量;金融服务使用效用性用于考量县域金融资源的利用效率,包括人均资本外流量(逆向指标)、贷款占GDP的比重以及存贷比三个指标。首先计算单一维度下的县域普惠金融指数:*有两点需要说明:由于各指标存在量纲的差异,在测算县域普惠金融指数前需要对各维度下的指标进行无量纲化处理;在(11)和(12)式中w分别为单一指标和单一维度的权重,赋权方法采用的是较为客观的变异系数法,限于文章篇幅,具体测算过程这里不再赘述,仅给出单一维度和复合维度的普惠金融指数计算公式。

(1)

进一步,计算最终复合维度的县域普惠金融指数:

(2)

上述方法保证了最终测算的普惠金融指数的取值区间为[0,1],其值越接近于1,表明当地普惠金融发展水平越高。根据测算结果,我国县域普惠金融指数的平均值为0.153,属于较低水平的金融包容。其中,东部地区各省的县域IFI平均值在0.17~0.2之间波动;中部地区各省的县域IFI平均值在0.16左右波动;西部地区各省的县域普惠金融发展水平相对较低,IFI平均值在0.13左右波动。

虽然测量贫困程度的方法有多种,比如Amartya Sen所创立的“森指数”等。Alkire 和Foster(2011)又提出多维贫困测算方法,考量个体在多维福利指标剥夺情况下的贫困程度。但是,我国的贫困问题主要体现在县域层次,贫困人口主要分布在农村,促进农民增收仍是减贫的关键,金融、教育和医疗等其他社会福利的剥夺在某种程度上都可归因于收入水平的低下(Reinert,1988;张彬斌,2013;伍骏骞等,2017)。因此,本文的被解释变量为县域农村人均纯收入,核心解释变量为IFI指数。同时,考虑到农村居民收入水平会受多因素的影响,为提高回归结果的准确性,引入了部分控制变量,包括财政收入水平(FISCAL)、产业结构(STRU)、基础设施水平(INFRAST)、城镇化水平(URBAN)、农业机械化水平(POWER)以及投资率(INVEST),并对所有指标取自然对数。其中,财政收入水平用人均公共财政收入表示;产业结构用第二产业增加值与地区生产总值之比来表示;基础设施水平用人均固定电话数作为代理变量;农业机械化水平用人均农业机械总动力来表示。本文数据中的县域银行网点数是通过卫星地图搜集得到的,其他数据来源于中国人民银行、《中国县(市)社会经济统计年鉴》以及各省、自治区的统计年鉴。

(二)估计方法。由于本文假设不同收入阶层的群体不一定能够平等地获益于普惠金融发展,普惠金融的减贫增收效应可能存在异质性,对农村居民收入分布均值的回归无法提供更多边际效用信息。为了能够考察条件分布y|x的全部信息,可以通过估计条件分布y|x的若干个重要的条件分位数,得到不同的分位数函数。因此,本文选用如下形式的工具变量分位数回归(IVQR)模型(Chernozhukov和Hansen,2008):

P(Y≤Qτ(D,X)|X,Z)=τ

(3)其中,P(·|·)表示条件概率,D为内生变量,X表示外生变量,Z表示工具变量,τ为条件分位数。之所以选用包含内生变量形式的分位数回归模型,是考虑到农村居民收入与县域普惠金融发展水平可能互为因果,这种双向因果关系导致一般形式的分位数回归模型存在内生性问题,使估计结果出现偏差。此外,由于影响农村居民收入的因素往往很多,遗漏解释变量难以避免,也同样会导致模型出现内生性问题。因此本文采用Chernozhukov和Hansen(2008)的方法,将工具变量融入分位数回归中来解决上述问题。将(3)式变成矩阵形式:

Y=D′α(U)+X′β(U)

(4)

其中,Y在本文中为被解释变量农村人均纯收入,D=f(X,Z,V),U|X,Z~Uniform(0,1),即内生变量D是X、Z以及误差项V的函数,其他不可观测变量通过U来影响农村居民的收入,U服从(0,1)上的均匀分布。将(4)式中的外生变量和内生变量一并看成变量W,即W=(D′,X′)′,相应的系数则可定义为δ=(α′,β′)′。对于任意给定的α,找出使如下的τ分位数回归目标函数值最小的β和γ,即最小目标函数为:

(5)

ρ是在τ分位点的检验函数。也就是说,在给定的τ以及对应的α(τ)条件下,最小化上述目标函数可以求出:

(6)

进一步求得α(τ)的估计值为:

(7)

三、实证结果与分析

(一)模型内生性检验。农村居民收入水平与县域普惠金融发展之间可能互为因果关系,为解决模型内生性问题,本文采用万人ATM自助机具数和百平方公里ATM自助机具数作为县域普惠金融发展指数IFI的工具变量。通过初步OLS回归可知,两个工具变量对IFI指数产生了显著影响,但对被解释变量农村人均纯收入并没有直接的显著性影响。工具变量的设定需要满足外生性和相关性条件,需要进行不可识别和弱工具变量检验。通过进行2SLS回归,不可识别检验显示,Kleibergen-PaaprkLM统计量的P值为0.0000,强烈拒绝不可识别的原假设。弱工具变量检验显示,Cragg-DonaldWaldF和Kleibergen-PaaprkWaldF统计量分别为89.176和112.213,表明万人ATM自助机具数和百平方公里ATM自助机具数在5%的显著水平下不是弱工具变量。

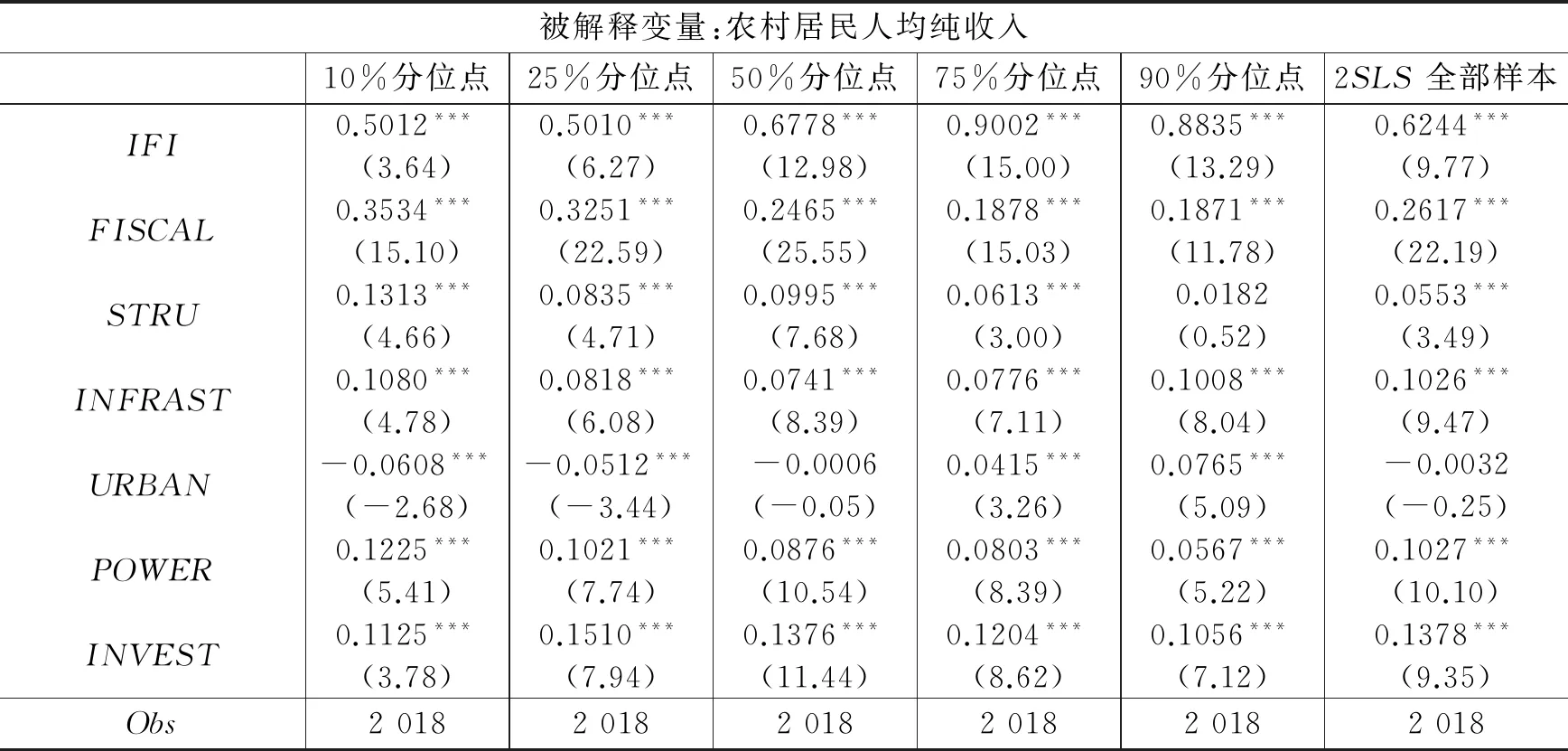

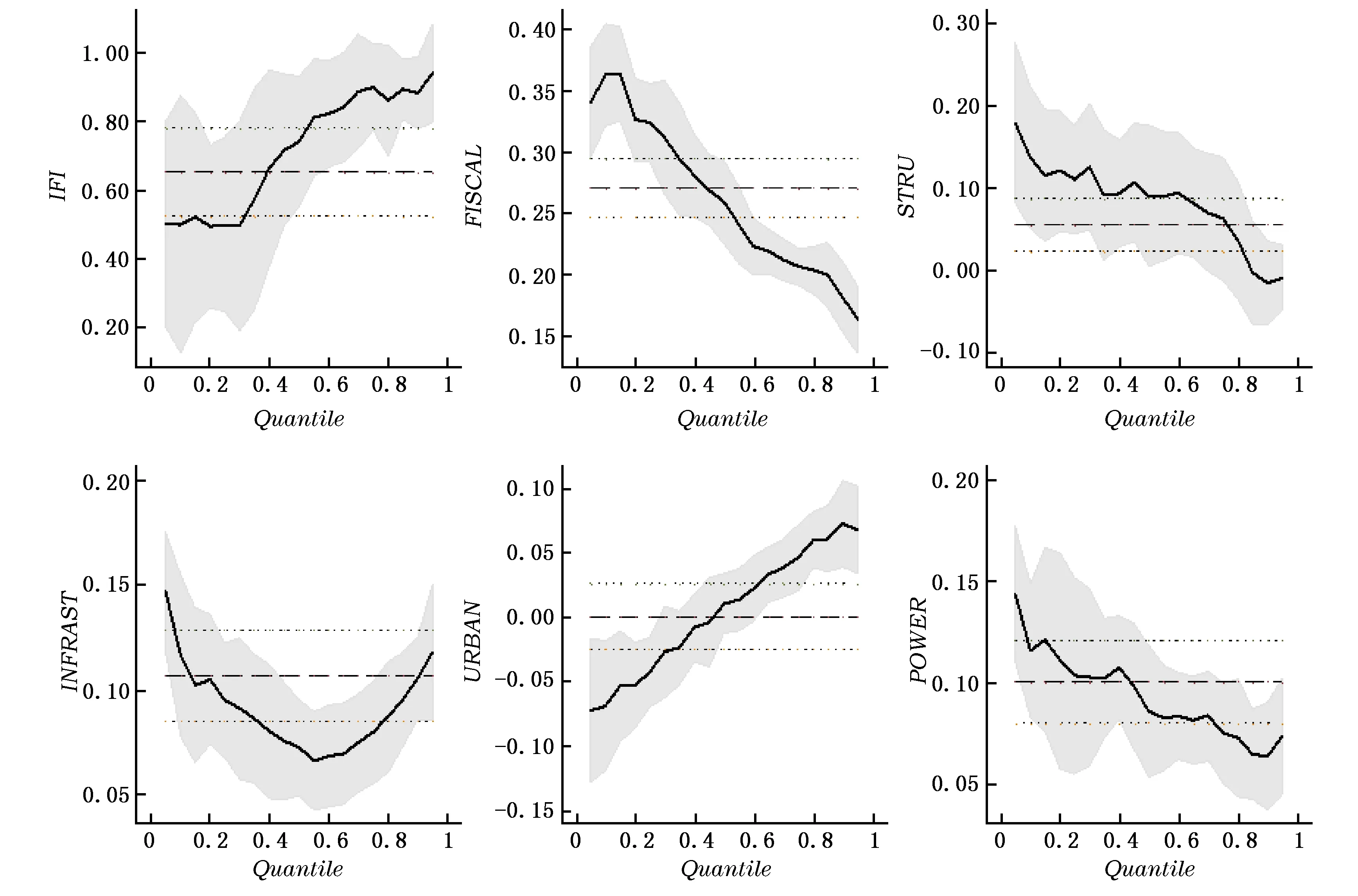

(二)基本回归结果。首先利用工具变量分位数回归(IVQR)法对整体样本进行估计,结果如表1。选择5个具有代表性的分位点,即10%、25%、50%、75%和90%,以代表不同收入阶层的群体,分别对应的是最低收入组、中低收入组、中等收入组、中高收入组和最高收入组。通过比较不同分位点下普惠金融指数IFI的估计系数发现,随着分位数条件分布由低端向高端变动,即由低收入组向高收入组变动,IFI的估计系数呈上升的变化趋势。在分位点q=10%、q=25%下,IFI的估计系数相对较小,分别为0.5012和0.5010;在分位点q=75%、q=90%下,IFI的估计系数为0.9002、0.8835。结果表明,从收入增长的视角看,推动县域普惠金融发展,有利于农村居民增收,从而有利于减贫脱贫目标的实现。但是,对于较高阶层的收入群体,这种增收效应更为明显,对较低阶层收入群体的增收效应相对有限。图1反映了各变量估计系数随分位数变动的情况。在左上方的小图中,横轴表示分位数点,纵轴表示IFI的估计系数。可以看出,在30%分位点以上,IFI的估计系数呈现出明显的上升趋势,县域普惠金融发展对农村居民增收的边际贡献随分位数增加快速上升,说明处于收入高端分布的农村居民从县域普惠金融发展中的获益要高于处于收入低端分布的农村居民。初步证实了本文的假设,县域普惠金融发展对不同收入阶层的群体减贫增收具有显著异质性。*图中阴影部分表示估计系数的95%置信区间;虚线部分给出了OLS估计结果及相应的95%置信区间,以作比照。

表1 基于总体样本的回归结果

注:***、**和*分别表示在1%、5%和10%的水平上显著,括号中的数为t值,未报告常数项。下表同。

图1 不同分位点下各解释变量的估计系数

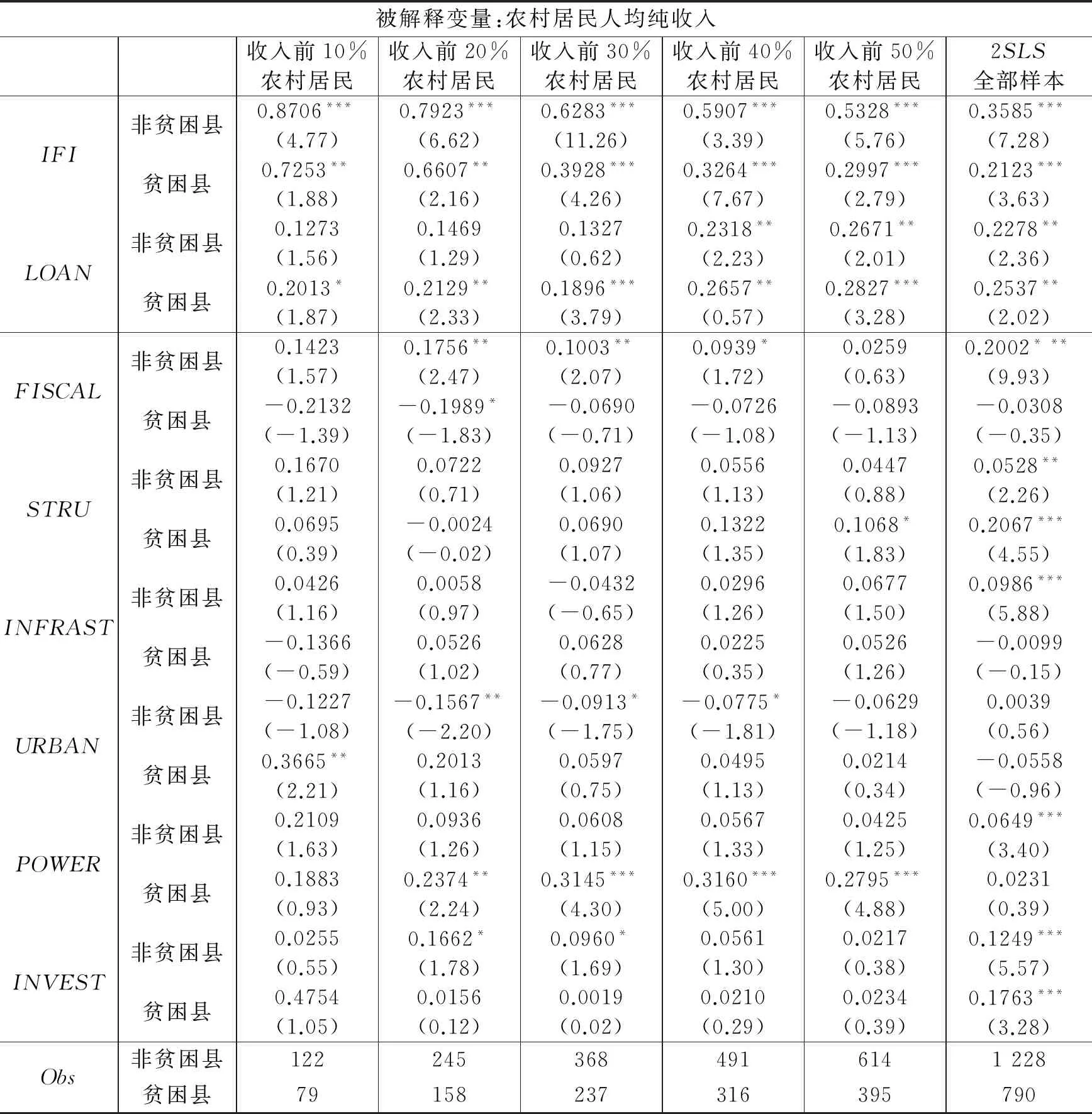

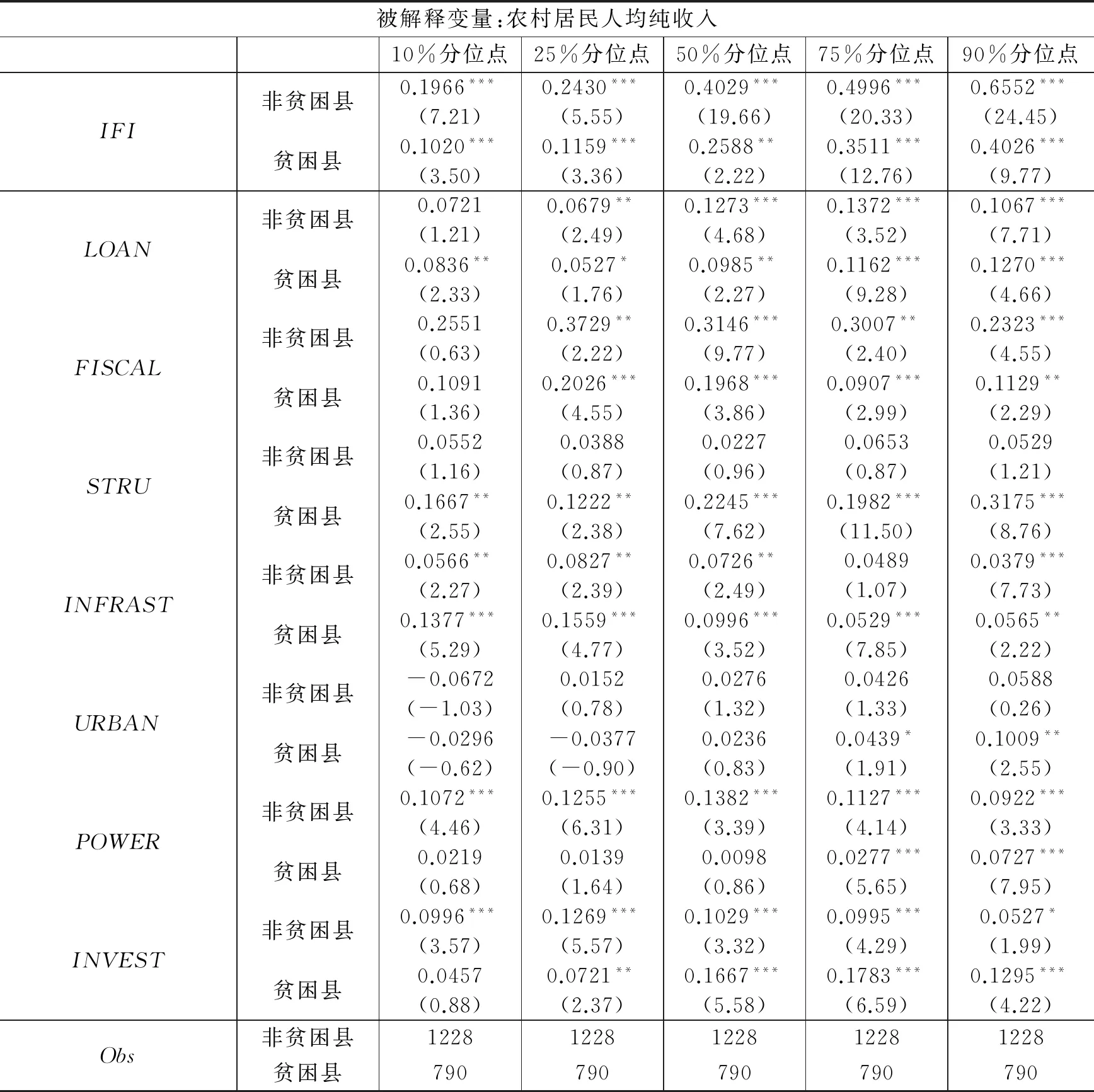

(三)贫困县与非贫困县分层回归结果。改革开放以来,我国减贫治理体系在逐步完善,经过1978-1985年农村优先减贫、农村改革后,1986-1994年确立了贫困县减贫新模式。国家对于贫困县有着诸多政策上的优惠和便利,利用行政手段对市场行为进行干预,以使更多财政、金融资源向贫困县倾斜。从前文实证结果看,表现为普惠金融发展对不同收入阶层的群体减贫增收具有显著异质性。为了更深入地剖析这种异质性减贫效应,进一步对贫困县和非贫困县进行分层估计。为了使估计结果更为稳健,本文选用涉农贷款占比(LOAN)作为控制变量,以控制政策性因素在贫困县和非贫困县金融资源配置方面的影响。在回归时,首先把最高收入组的那部分子样本分别从贫困县和非贫困县样本中分离出来,采用两阶段最小二乘法揭示普惠金融发展对贫困县与非贫困县减贫增收影响的差异;然后使用工具变量分位数回归法进一步考察这种异质性的内涵。

表2报告了贫困县与非贫困县分层比较的回归结果(2SLS)。对于非贫困县,分离出农村人均纯收入前10%、20%、30%、40%和50%的子样本,对其分别做两阶段最小二乘回归,IFI的估计系数分别为0.8706、0.7923、0.6283、0.5907和0.5328;同样,对贫困县做相同的处理,相应的IFI的估计系数分别为0.7253、0.6607、0.3928、0.3264和0.2997。可以发现,无论是贫困县还是非贫困县,农村人均纯收入前10%、20%、30%、40%和50%子样本的IFI估计系数均高于相应全样本的系数值。此外,比较贫困县和非贫困县在相同收入群组子样本下的IFI估计系数可以发现,贫困县的IFI估计系数均相对要小。

表2 普惠金融对贫困县与非贫困县减贫增收的分层回归结果(2SLS)

表3报告了贫困县和非贫困县工具变量分位数回归的结果。对于贫困县,普惠金融发展对农村人均纯收入不同分位数下的影响系数分别为0.1020、0.1159、0.2588、0.3511和0.4026,IFI的估计系数值均要小于相同分位数下对非贫困县的估计结果。由工具变量分位数回归结果可以看出,县域普惠金融发展对农村人均纯收入条件分布的高端影响要大于其对低端和中间部分的影响,这一点在贫困县和非贫困县样本回归中均成立。此外,对贫困县和非贫困县分层比较的结果表明,对于贫困县,普惠金融发展的减贫增收效应远低于非贫困县,尤其是对q=10%、q=25%的最低收入组和中低收入组的群体而言。比如,对于非贫困县中处于最低收入组的群体,普惠金融发展水平提升1个百分点能促使农村人均纯收入大约提高0.2%;但是,对于贫困县中处于最低收入组的群体,普惠金融发展水平同等程度的提升却只能使当地农村居民人均纯收入提高0.1%。对贫困县而言,在10%和25%分位数下,普惠金融发展对农村居民增收的边际贡献仅为非贫困县的一半左右。

表3 普惠金融对贫困县与非贫困县减贫增收的分层回归结果(IVQR)

上述实证结果表明,普惠金融发展的减贫增收效应对贫困县和非贫困县的农村居民具有显著的异质性。可以看出,不同收入阶层的群体并不会平等地获益于县域普惠金融发展。为什么普惠金融的减贫增收效应在贫困县和非贫困县间会产生如此显著的差异,特别是对于“穷人中的穷人”——即处在农村人均纯收入条件分布q=10%或25%的这部分群体,普惠金融的减贫增收效应为何如此之小?本文认为,两方面原因导致了异质性的减贫效应:一方面,贫困地区和贫困人口经济机会的缺乏会影响普惠金融的减贫增收效应,既包括宏观层面的区域经济机会也包括微观层面的个体经济机会。金融可得性的增加能够产生预期减贫效应的前提是,个体自身的经济机会具备相应的金融承载能力,毕竟在个体信贷需求内生的情况下,外部冲击下的金融匹配能够加快发展速度;但相反,在自身经济机会不足以产生内生信贷需求的情况下,外部冲击下的金融匹配却难以“撬动”初始发展动力,进而导致处于农村人均纯收入低端分布的群体被普惠金融的整体减贫增收效应“平均化”。另一方面,处于农村人均纯收入低端分布的群体,由于县域金融市场中存在的“财富门槛”效应及自身禀赋特征——如以知识和能力为代表的个体金融素养特征等因素的制约很难获得信贷资金等关键性金融资源,县域普惠金融的发展并不一定能够直接、有效地缓解这部分群体在生活、生产过程中所面临的信贷约束。因为,普惠金融并不属于公共扶持救助的范畴,与资金单向流动的财政转移支付和社会贫困救助有区别。普惠金融所强调的包容性和公平性,是在一定市场规则之下参与主体机会的平等,即在金融市场一定风险规则之下,弱势群体也有平等获取金融资源的机会和权利,而不是违背市场规律“平等”地进行金融资源再配置。使得那些处于最贫困境地的群体,由于缺乏在未来能产生一定收益的项目,或是受承载能力的制约,在风险管理准绳下和公平配置金融资源的要求下,仍会被县域金融市场“边缘化”,因而也只能较少地直接获益于县域普惠金融发展。王曙光和王东宾(2012)认为,从贫困源头的不同解释出发,金融减贫的机制可以从两个方面入手:一是资本视角;二是能力视角。前者是金融减贫的基本手段,后者是对金融减贫的更高要求,而有效的普惠金融体系应当是二者的有机结合。

为了检验上述分析的准确性,说明为什么普惠金融对“穷人中的穷人”——即贫困地区低收入群体的减贫增收作用如此之小,本文做了进一步的实证分析,主要考察哪些经济机会因素会对普惠金融的减贫效应产生了条件制约作用,即哪些经济机会因素会对推进普惠金融发展促进减贫增收的目标产生调节效应(温忠麟等,2005;张祥建等,2015)。*限于文章篇幅,未报告相应的回归结果。

四、普惠金融促进减贫增收的内在机制分析

普惠金融的减贫增收效应对贫困县、非贫困县及内部不同收入阶层的群体存在显著异质性,并且经济机会对普惠金融促进减贫增收的目标具有显著调节效应,因此,有必要进一步考察普惠金融促进减贫增收的内在机制,以针对异质性的减贫增收效应提出不同的普惠金融发展策略,提高扶贫的精准性。理论上,普惠金融促进减贫增收的路径有两种:一种是由于金融基础设施更加健全和完善,贫困人口等弱势群体有机会参与更多金融活动,金融服务可获得性特别是信贷可得性的提高会提高这部分群体的生产能力,进而实现减贫增收,即普惠金融发展促进减贫增收的直接效应;另外一种路径是普惠金融通过促进县域经济增长和收入分配,进而间接实现减贫增收,比如贫困人口等弱势群体通过经济增长的涓流效应而获益,通过包容性增长间接实现了减贫增收,即普惠金融发展促进减贫增收的中介效应。

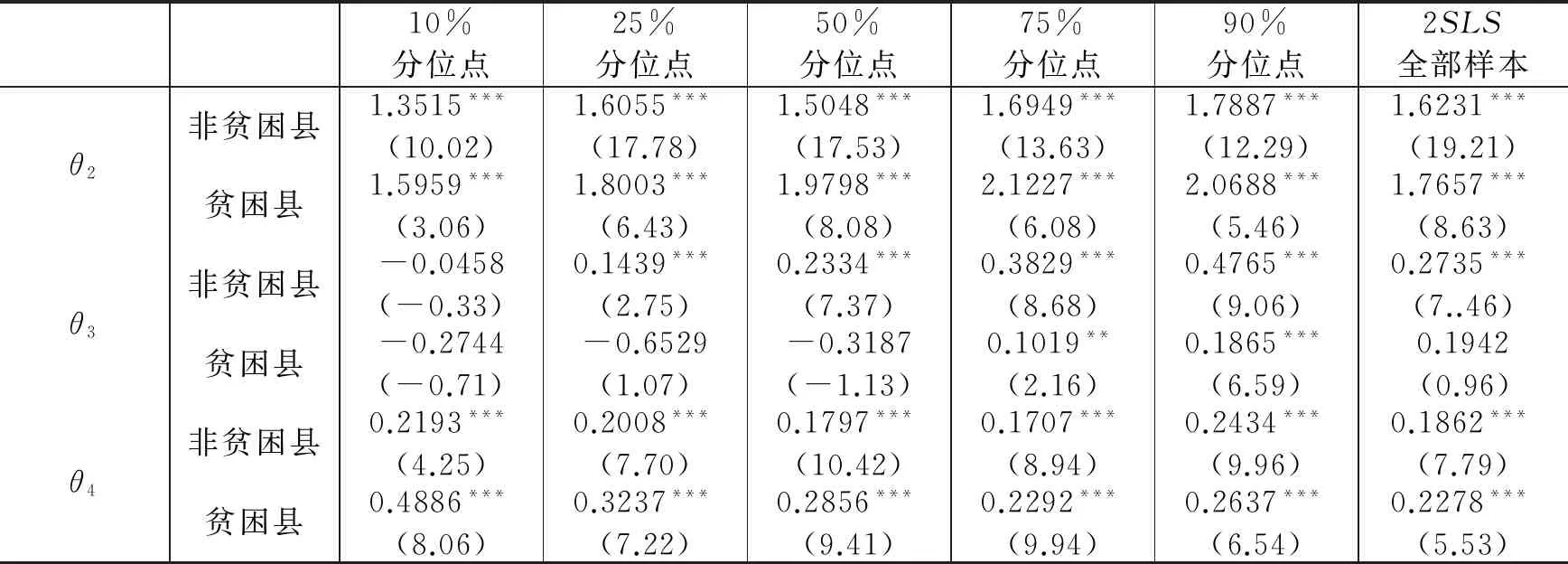

消除贫困的根本手段是发展经济,普惠金融能否推动经济增长是县域普惠金融发展促进减贫增收是否存在上述中介效应的必要条件。然而,关注普惠金融与经济增长的文献不仅相对有限,而且没有一致的结论。比如李涛等(2016)研究发现,普惠金融的各项指标对世界各经济体的经济增长并没有稳健且显著的正面影响。那么,县域普惠金融的减贫增收效应是来源于其对经济增长的影响吗?进一步,这种减贫增收效应在多大程度上可归因于直接效应和中介效应,不同效应在贫困县和非贫困县及内部不同收入阶层的群体间是否存在异质性?为了检验这一影响机制,本文借鉴Barron和Kenny(1986)提出的“中介效应”模型来分解县域普惠金融发展的减贫增收效应。完整的中介效应模型如下:

其中,M为中介变量,这里选用县域人均GDP作为本文的中介变量,X通过M对Y产生的间接影响即为中介效应。方程(8)的回归结果如表3所示,这里仍采用工具变量分位数回归法对方程(9)和(10)进行估计,结果如表4。

表4 中介效应模型的回归结果

回归结果表明,普惠金融发展推动县域经济增长的效应是显著的,表4中所报告的估计系数θ2都通过了1%水平的显著性检验。此外还发现,对贫困县而言,普惠金融发展的经济增长效应要大于非贫困县,在贫困县人均GDP条件分布的低端和高端,所对应的θ2估计值均相对较大。对贫困县和非贫困县子样本进行两阶段最小二乘回归发现,对于非贫困县,普惠金融的减贫增收效应是部分通过经济增长的中介效应而实现的。而对于贫困县,由于IFI的估计系数θ3不再显著,而人均GDP的估计系数θ4显著,说明是完全中介效应,即普惠金融的减贫增收效应是完全通过经济增长的中介效应实现的。再看工具变量分位数回归的结果,对于非贫困县,处在农村人均纯收入条件分布最低端部分的群体,即分位数q=10%,普惠金融的减贫增收效应完全是通过经济增长的中介效应而实现的;而对于处在农村人均纯收入条件分布中间、中高端和高端部分的群体,普惠金融的减贫增收效应在很大程度上归因于直接效应。对于贫困县,处在农村人均纯收入条件分布最低端、低端和中间部分的群体,普惠金融的减贫增收效应是完全通过经济增长的中介效应;而对于处在农村人均纯收入条件分布中高端和高端部分的群体,普惠金融的减贫增收效应是部分通过经济增长的中介效应实现,但从θ3和θ4系数的相对大小看,在很大程度上要归因于中介效应。

五、结论与政策启示

对于普惠金融究竟对减贫增收有着什么样的影响,不同收入阶层的群体能否平等地获益于普惠金融发展,学界并没有给予全面的回答。为此,本文采用两阶段最小二乘回归和工具变量分位数回归方法,利用全国2 018个县域的数据,分层比较了普惠金融发展对减贫增收的影响,得到如下主要结论:(1)从收入增长的视角看,县域普惠金融发展有利于农村居民增收,从而有利于减贫脱贫目标的实现。(2)县域普惠金融发展的减贫增收效应对不同收入阶层的群体存在显著异质性,处于收入高端分布的农村居民从县域普惠金融发展中的获益要高于处于收入低端分布的农村居民,从贫困县和非贫困县分层比较的结果可以更为深入地探究到这一差异,普惠金融发展对贫困县农村居民减贫增收的影响要明显小于对非贫困县农村居民的影响。(3)经济机会对普惠金融的减贫效应具有显著的调节作用,对于贫困县中的低收入群体,经济机会的缺乏会严格制约普惠金融的减贫作用。(4)经济增长是普惠金融发展促进减贫增收的重要机制,对于贫困县,普惠金融发展的减贫增收效应在很大程度上要归因于经济增长的中介效应,特别是对处在收入条件分布低端的农村居民,完全是通过经济增长的中介效应间接实现增收的;而对于非贫困县,普惠金融发展的减贫增收效应在很大程度上要归因于直接效应。

上述结论,尤其是结论(3)和(4)对于普惠金融如何实现精准性扶贫具有重要的政策启示。鉴于普惠金融发展对贫困县和非贫困县不同收入阶层群体减贫增收及促进减贫增收内在机制所表现出的异质性特征,贫困县和非贫困县在推进普惠金融发展时应实施不同的瞄准机制,以提高扶贫的精准性。具体而言,对于非贫困县,由于普惠金融的减贫增收效应主要源自直接效应,增加金融服务的可获得性,可以显著提高当地农村居民的收入水平。而对于贫困县,由于多数贫困人口自身经济机会的缺乏和禀赋差异的制约,以直接增加金融服务可获得性为靶点的普惠金融发展策略,并不会对当地农村居民收入的增加产生显著的影响。相反,瞄准当地经济环境、经济机会和产业发展是更为有效的减贫目标设定方式,即应立足于开发式扶贫,增强贫困人口的经济机会和自生能力。作为当前促进减贫脱贫的重要手段,需要认识到普惠金融减贫增收效应所表现出的异质性特征,以免出现“瞄准性偏误”,导致金融资源的再配置在部分贫困人口中并没有发挥出预期的积极作用。在实践方面,不可否认,金融科技技术凭借其边际成本优势能够有效扩大金融服务的边界,业界甚至将其视为实现普惠金融的最佳路径。但需要注意的是,对处于最贫困境地的这部分群体,简单提高金融服务的可获得性并不是最有效的减贫模式。而应积极推进普惠金融与贫困县的产业发展、产业链各环节的有机融合,从经济增长、社会包容和自生能力三个层面解决贫困问题,才能提高金融资源配置的总体效率和实现普惠金融商业可持续的要求。

最后,由于长久以来对政策性金融理论的认知偏差,未能充分意识到以服务“强位弱势群体”为宗旨、在宏观金融资源配置中起整体性调控作用的政策性金融(白钦先和王伟,2010),是构建有效普惠金融体系不可或缺的重要组成部分。普惠金融体系的基本框架不仅包括由技术革新、信用和风险管理水平提升而促成的微观层面上的金融资源再配置,也应包括注重社会合理性的宏观层面上的金融资源再配置,应当充分发挥现有金融体系中政策性、商业性和合作性金融的互补优势,这也是全面小康建设的内在要求。

[1]白钦先, 王伟. 科学认识政策性金融制度[J]. 财贸经济, 2010, (8): 5-12.

[2]何德旭, 苗文龙. 金融排斥、金融包容与中国普惠金融制度的构建[J]. 财贸经济, 2015, (3): 5-16.

[3]贾俊生, 伦晓波, 林树. 金融发展、微观企业创新产出与经济增长——基于上市公司专利视角的实证分析[J]. 金融研究, 2017, (1): 99-113.

[4]李涛, 徐翔, 孙硕. 普惠金融与经济增长[J]. 金融研究, 2016, (4): 1-16.

[5]陆磊, 丁俊峰. 中国农村合作金融转型的理论分析[J]. 金融研究, 2006, (6): 1-14.

[6]王颖, 曾康霖. 论普惠金融: 普惠金融的经济伦理本质与史学简析[J]. 金融研究, 2016, (2): 37-54.

[7]温涛, 朱炯, 王小华. 中国农贷的“精英俘获”机制: 贫困县与非贫困县的分层比较[J]. 经济研究, 2016, (2): 111-125.

[8]温忠麟, 侯杰泰, 张雷. 调节效应与中介效应的比较和应用[J]. 心理学报, 2005, (2): 268-274.

[9]伍骏骞, 阮建青, 徐广彤. 经济集聚、经济距离与农民增收: 直接影响与空间溢出效应[J]. 经济学(季刊), 2017, (1): 297-320.

[10]王小华, 温涛, 王定祥. 县域农村金融抑制与农民收入内部不平等[J]. 经济科学, 2014, (2): 44-54.

[11]王修华, 关键. 中国农村金融包容水平测度与收入分配效应[J]. 中国软科学, 2014, (8): 150-161.

[12]谢平, 徐忠. 公共财政、金融支农与农村金融改革——基于贵州省及其样本县的调查分析[J]. 经济研究, 2006, (4): 106-114.

[13]张祥建, 徐晋, 徐龙炳. 高管精英治理模式能够提升企业绩效吗?——基于社会连带关系调节效应的研究[J]. 经济研究, 2015, (3): 100-114.

[14]周振,伍振军,孔祥智. 中国农村资金净流出的机理、规模与趋势:1978~2012年[J]. 管理世界,2015,(1):63-74.

[15]Alkire S, Foster J. Counting and multidimensional poverty measurement[J]. Journal of Public Economics, 2011, 95(7-8): 476-487.

[16]Baron R M, Kemmy D A. The moderator-mediator variable distinction in social psychological research: Conceptual, strategic, and statistical considerations[J]. Journal of Personality and Social Psychology, 1986, 51(6): 1173-1182.

[17]Chernozhukov V, Hansen C. Instrumental variable quantile regression: A robust inference approach[J]. Journal of Econometrics, 2008, 142(1): 379-398.

[18]Chernozhukov V, Fernández-Val I, kowalski A E. Quantile regression with censoring and endogeneity[J]. Journal of Econometrics, 2015, 186(1): 201-221.

[19]Greenwood J, Jovanovic B. Financial development, growth and the distribution of income[J]. Journal of Political Economy, 1990, 98(5): 1076-1107.

[20]Mookerjee R, Kalipioni P. Availability of financial services and income inequality: The evidence from many countries[J]. Emerging Markets Review, 2010, 11(4): 404-408.

[21]Sobel M E. Asymptotic confidence intervals for indirect effects in structural equation models[J]. Sociological Methodology, 1982, 13: 290-312.

HowDoesInclusiveFinanceAchievePrecisePovertyAlleviation?

Zhu Yiming, Wang Wei

(SchoolofEconomics,LiaoningUniversity,Shenyang110036,China)

How does inclusive finance affect poverty reduction and income growth exactly?Can different income groups benefit from the development of inclusive finance equally?This paper conducts an empirical research based on the data of 2018 counties in China,to study the heterogeneous effects of inclusive finance development on poverty reduction and income growth of different income groups and the internal mechanism via 2SLS model and IVQR model.The results show that the development of inclusive finance is beneficial to the increase in rural residents’ income.However, the role of inclusive finance development in poverty reduction and income increase varies with income groups, and the role in poverty reduction and income increase of rural residents in poor counties is significantly smaller than that in non-poor counties.The lack of economic opportunities in poor areas and poor populations endogenously determines the heterogeneity of the poverty reduction effect of inclusive finance.Further studies show that economic growth is an important mechanism of the promotion role of inclusive finance in poverty reduction and income growth.As to poverty counties,the role of inclusive finance in poverty reduction and income growth is largely attributed to the mediating effect of economic growth to a large extent.Therefore, as for the promotion of inclusive finance development, poor and non-poor counties should implement different targeting mechanisms to avoid “targeting bias”, and improve the efficiency of financial resources allocation and the precision of poverty alleviation.

inclusive finance; mediating effect; poverty reduction and income growth; instrumental variable quantile regression

F832;F061.5

:A

:1001-9952(2017)10-0043-12

10.16538/j.cnki.jfe.2017.10.004

(责任编辑 石 头)

2017-5-27

国家社会科学基金项目(14BJY193)

朱一鸣(1988-),男,河南商丘人,辽宁大学经济学院博士研究生; 王 伟(1963-)(通讯作者),男,河南驻马店人,辽宁大学经济学院教授、博士生导师。

猜你喜欢

节能与环保(2022年3期)2022-04-26

活力(2021年6期)2021-08-05

今日农业(2020年23期)2020-12-15

今日农业(2020年22期)2020-12-14

科学(2020年1期)2020-08-24

今日农业(2019年10期)2019-01-04

中国报道(2018年11期)2018-12-22

商周刊(2018年10期)2018-06-06

商周刊(2018年10期)2018-06-06

商周刊(2017年12期)2017-06-22