市场商情

2017-09-25 10:09

商品混凝土 2017年9期

市场商情

成本暴涨 长沙混凝土协会宣布涨价

8月31日,长沙市混凝土和工程检测协会发布《关于成本暴涨,合理平衡混凝土价格》的通知文件。通知指出:受环保整治影响,长沙地区水泥、砂石价格暴涨,货源紧张,采购困难,导致混凝土生产成本上升,商混价格上涨 40 元/方。

9月4日,经对该地区混凝土价格上涨落实情况进行核实,确认该地区商混价格上涨无误。长沙混凝土市场分南北区域,南方价格稍高,北部较南部稍低10~20 元/方。现主流品牌混凝土 C30 含税不含泵价格维持在 410~430 元/方。

就近期市场表现,分析该地区商混价格上涨原因浅析如下:

1、长沙地区5月抓“环保”,8月抓“落实”,大量不达标黄砂开采站停业整顿,黄砂极为紧缺,价格也由原来的 70~80 元/吨上涨至 110~120 元/吨。涨幅惊人。

2、混凝土另一主要原料——水泥涨价。近期长沙水泥价格涨势明显,可谓大幅上涨。散装上涨 50~55元/吨;袋装上涨 20 元/吨,且后期仍有涨势。迫于生产成本的压力,混凝土价格上涨已成必然之势。

3、运输成本提高,当地砂石紧缺,各企业为保证采购到合格的砂石,被迫跨区域、现金采购合格的砂石材料,运输距离延长,单价运输成本上涨。

综上所述,近期长沙地区混凝土迎来一轮上涨,幅度为 40 元/方。然而部分企业反馈,商混价格虽处高位,但利润并未达到预期水平,后期价格将以稳定态势运行。

来源:中国混凝土网

水泥业旺季涨价模式开启,景气将高位再升

1、随着旺季到来,下游需求恢复,在水泥玻璃仍然维持较低库存水平之下,供需关系向好将带动行业景气持续走强,截止到8月底,水泥价格全国基本普涨一轮,水泥首次推出秋季错峰、环保督查不断趋严(第四轮环保督查进驻以及京津冀秋冬大气治理督查开始等)。

2、重视地产补库存,供给端约束增强趋势下,行业龙头配置价值明显:从短期数据看,7月拿地面积在去年高基数上再大幅增长,显示地产企业积极补库存;新开工、投资数据的异常仅是地产传导期延长以后出现的一个单月扰动。微观层面反应的水泥玻璃数据均符合正常的季节性规律,而在目前的高位景气上再次涨价。而从中期维度看,在经济偏稳、实体低库存背景下,中泰证券认为供给端强约束的行业景气将维持在高位,且旺季涨价超预期概率较大,比如煤炭钢铁和水泥玻璃,新增产能严格管控,经过 14、15年的去产能和整合,目前开工率处于高位,而库存仍然处于历史同期低位,旺季到来将迎较大弹性。

3、水泥:8月底水泥价格继续保持上涨态势,全国水泥市场价格为 324 元/吨,环比大幅上涨.9%,上涨地区有江苏、上海、安徽、江西、湖南和云南,幅度20~40 元/吨;8月底,长江流域省份均出现了价格上涨,全国各地涨价的速度也普遍出现提升。

水泥供给侧改革行动方案得到各地积极响应,“去产量”继续加强,“去产能”值得重视。8月中下旬,多个省份相继推出水泥错峰限产政策和去产能方案,环保约束、行业协同、错峰限产等行为更趋于频繁和常态化。从历史经验上看,错峰生产对于水泥供需关系的改善作用十分明显,尤其是在需求较为旺盛的秋季,临时停窑可能会使得水泥出现短期的供不应求;同时大规模的环保督察也导致水泥存在阶段性产量减少的可能,中泰证券认为北方下半年水泥价格将会有超预期上涨可能,而华东地区水泥价格的表现也将受益。中长期来看,在政府、企业、协会等各方诉求的共振下,水泥供给侧改革的推进有望超市场预期,值得重视!在“短期产能约束不断增强,中长期供给侧改革有序推进”的核心判断下,行业龙头将在未来不断好转的行业格局中,进一步增强行业地位、提升高市场份额、提升盈利能力。继续维持 2017年初对行业景气走势“淡季微幅下跌,全年高位震荡向上,四季度才是价格高点”的判断,预计后期价格维持稳中有升态势,库存将持续回落,9月份旺季将迎来全年的第二波大幅上涨。当前时点继续看好旺季到来叠加错峰限产等“去产量”带来的涨价行情,和中期供给侧改革对水泥行业整体景气预期带来的提升。

来源:中泰证券

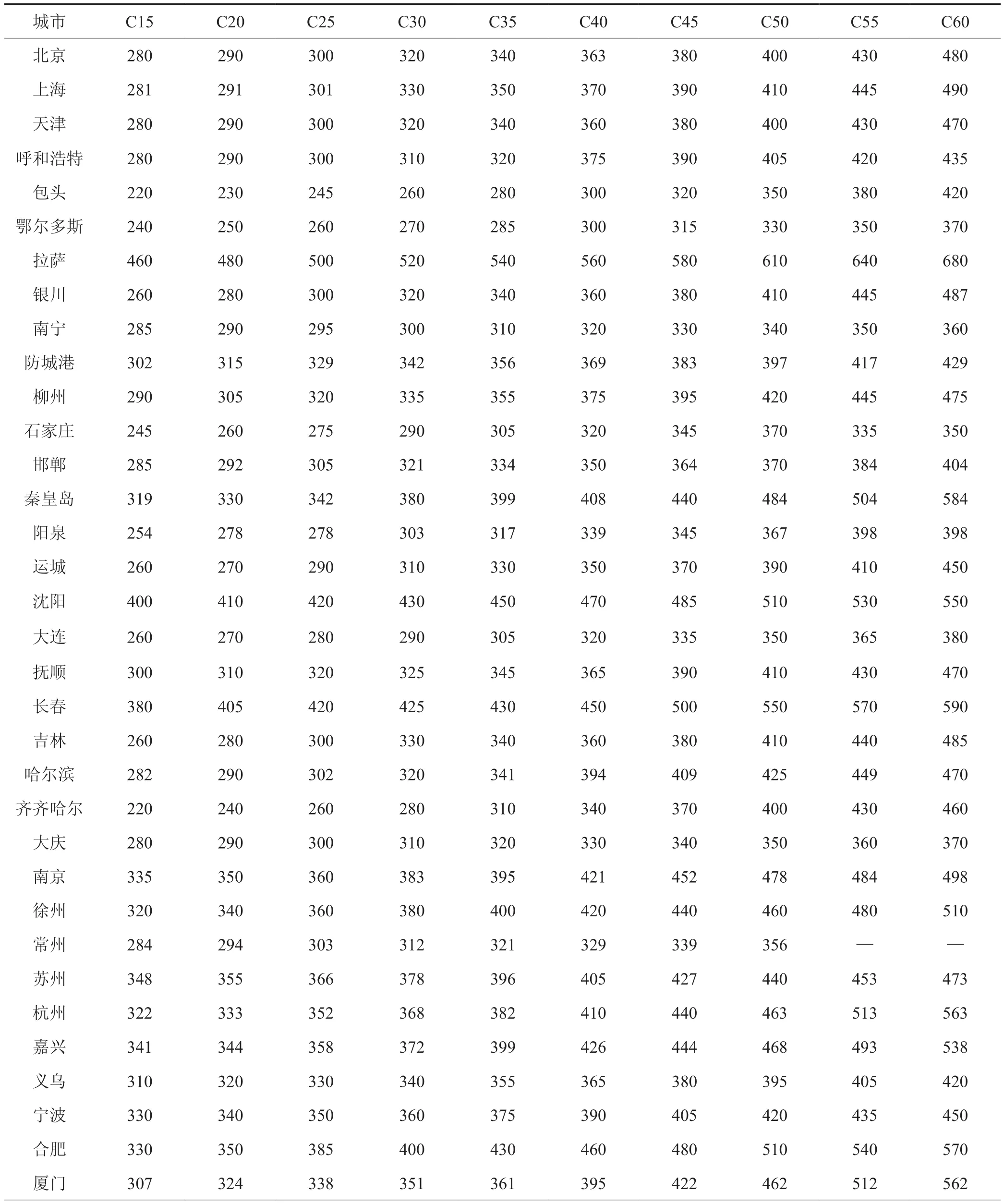

2017年8月份全国部分城市商品混凝土市场价格元/m3

注:上述价格来源于各地混凝土协会、通讯员及企业综合报价,价格可能与市场价格有一些误差,此价格仅供参考,不作为预算计价部门使用。另该价格为不含混凝土的泵送费及特殊施工费用(包含部分运费,运费视情况而定)。

猜你喜欢

今日农业(2022年14期)2022-09-15

当代水产(2022年6期)2022-06-29

今日农业(2021年5期)2021-11-27

现代企业(2021年2期)2021-07-20

中国化肥信息(2019年6期)2019-08-27

当代水产(2018年8期)2018-11-02

消费导刊(2018年7期)2018-08-22

消费导刊(2018年10期)2018-08-20

消费导刊(2018年8期)2018-05-25

能源(2018年10期)2018-01-16