市场化程度、超额在职消费与盈余管理

2017-09-25 02:19王东清李静

中南大学学报(社会科学版) 2017年4期

王东清,李静

市场化程度、超额在职消费与盈余管理

王东清,李静

(中南大学商学院,湖南长沙,410083)

基于在职消费效率观与代理观相融合的视角,将企业在职消费区分为正常在职消费与超额在职消费,以2012—2015年沪深两市A股制造业上市公司为样本,分别检验了两者与盈余管理的关系。研究结果表明:超额在职消费会引发企业高管盈余管理行为;相较于非国有企业,国有企业中超额在职消费引起的盈余管理行为更为显著;市场化程度的提高能抑制高管超额在职消费所引起的盈余管理行为。

超额在职消费;正常在职消费;盈余管理;市场化程度

一、引言

在现代企业所有权与经营权分离的背景下,经营者没有剩余索取权,使得委托人与代理人的利益方向并不完全一致,代理问题由此产生。管理层权力理论认为,虽然委托人可以通过一系列契约安排激励和监督代理人,限制代理人背离委托人利益的行为,但是由于信息的不对称性,代理人有能力利用权力寻租,权力越大获得的私有收益越大[1]。私有收益是管理层获取的与业绩无关的收益,包括显性的货币薪酬和隐性的在职消费。相较于货币薪酬,在职消费隐藏在业务招待费、出差费等合理的费用下,更容易被人忽视,成为高管人员超额货币薪酬的替代性选择。中国铁建的8.37亿元招待费和中石化的“天价酒”等事件都在某种程度上表明企业高管获取的私有收益已经从显性的货币薪酬转移到了更隐蔽的在职消费。已有研究表明,高管过度的在职消费需要企业付出较高的代价,对公司业绩有显著的负面效应[2]。而公司业绩作为管理层薪酬考核的主要指标之一,在较高在职消费的负面影响下,是否会引发高管人员出于自利动机的盈余管理行为呢?此外,我国各地区市场化程度发展不均衡,处于不同市场化进程的企业的会计信息质量也不同,那么市场化进程是否会影响企业的这种盈余管理行为呢?

在关于上市公司盈余管理动机的研究中,有一部分学者认为高管会出于对个人利益最大化的追求而选择确认未来盈余的会计政策,以提高其报酬的现值[3],这些文献主要集中于探讨高管货币薪酬与盈余管理的关联性。而在职消费作为货币薪酬的替代[4],却鲜有学者研究其与盈余管理的关系。本文拟从在职消费角度探讨企业盈余管理,为盈余管理的动机研究提供新的视角。并且本文基于在职消费效率观与代理观的二元性,进一步将在职消费区分为正常在职消费与超额在职消费,重点考察超额在职消费与盈余管理的关系以及在不同管制环境下两者关系的差异性,为盈余管理的治理提供新的思路。

二、文献回顾与研究假设

(一)在职消费的效率观与代理观

在职消费一般被定义为“企业负责人为履行工作职责所发生的消费性支出及享有的待遇”。目前有关在职消费的研究主要集中在“效率观”与“代理观”这两个对立的阵营里。效率观认为即使在职消费的直接效益会被它的成本抵消,它对高管人员潜在的激励效应也仍然能对企业的发展起到积极作用[5−6]。代理观则认为在职消费为高管的私人收益,会形成高管人员与股东的代理冲突,对企业价值与绩效产生负面影 响[7−8]。

在双方各执一词的同时,有学者将在职消费区分为正常在职消费和超额在职消费,以协调“两观”的分歧。一方面,高管正常在职消费指的是高管人员在显性激励不足时,获得的非货币性的必要补偿,它与货币薪酬具有相似属性,即生产性与效率性。因此这部分在职消费与货币薪酬一样具有激励效应[2],是对企业资源的合理使用,体现了效率观。另一方面,超额在职消费是高管人员在自利动机下对企业资源的耗费,是与高管努力程度不匹配的非货币性私有收益,它不具备生产性和效率性,因此这部分在职消费有损企业业绩和价值,体现了代理观。在实证研究中,张月明等[9]就是在协调两观的基础上,验证了正常在职消费能提升企业价值,而超额在职消费会损害企业 价值。

本文亦认为,在职消费对企业的影响,并非单一的促进或阻碍作用。正是由于正常在职消费所带来的正面效应与超额在职消费所带来的负面影响在不同研究中体现的强弱不同,才导致效率观与代理观的极端分化,掩盖了在职消费内在的二元性。为此,在研究在职消费对盈余管理的影响时,应基于效率观与代理观相融合的视角,将在职消费区分为正常在职消费与超额在职消费,分别探讨其与盈余管理的关系,从而正确揭示在职消费对盈余管理的影响方向,约束企业高管盈余管理行为,降低代理成本。

(二)在职消费与盈余管理

以往对于在职消费与盈余质量关系的研究大都是从代理观出发,把所有在职消费看成一个整体,探讨其与盈余质量的关系,其结论普遍认为在职消费的增加会引发高管的盈余管理行为,从而降低盈余质 量[10]。显然,这些研究忽略了正常在职消费对盈余管理可能起到的积极作用。因此,兼顾在职消费的代理观与效率观,从正常在职消费和超额在职消费两方面分别探讨它们对盈余管理的影响。在此基础上,考虑到不同产权性质下企业面临不同的薪酬管制,本文就不同产权性质对超额在职消费与盈余管理的关系做进一步探讨。

1. 正常在职消费、超额在职消费与盈余管理

在职消费的广泛存在两方面的原因。一方面,在中国文化背景下,尤其是在国有企业中,在职消费中的业务招待费等费用等,有利于巩固高管人员的人力资本和社会资本[11]。另一方面,由于在职消费具有隐蔽性且与正常经营支出难以区分等特点[12],相较于货币薪酬,高管人员更倾向于利用在职消费增加个人效用。发生的动机不同,决定了正常在职消费与超额在职消费对盈余管理的影响也有所不同。

依据效率观,正常在职消费是维持企业运行所必要的支出,它的发生既能对高管产生激励作用,又能为企业获得良好的外部资源,对企业业绩具有积极的提升作用。也就是说,正常在职消费虽然会增加企业的费用支出,但是从长期来看能增加企业的价值,高管的受托责任得到较好的履行,他们无需冒着操纵盈余的风险来掩盖此部分在职消费,因此正常在职消费应该不会引起高管人员的盈余管理行为,包括应计盈余管理和真实盈余管理。基于上述分析,提出如下假设:

假设1a:正常在职消费不会引起企业应计盈余管理行为。

假设1b:正常在职消费不会引起企业真实盈余管理行为。

而依据代理观,超额在职消费是高管人员在自利动机下利用管理层权力的寻租行为,其获取只需付出较少或无需付出努力。因此超额在职消费的发生本质上是高管人员消耗企业资源增加个人效用,对企业业绩有显著的负面影响[13]。此时,高管人员在履行受托责任的压力下,为了消除这一负面影响、树立企业盈利形象,有可能采取盈余管理行为。另一方面,效率观认为正常在职消费对企业业绩具有积极的提升作用,亦即业绩的增长可以解释在职消费的合理性,故而盈余管理还能使超额在职消费披上正常合理的外衣。因此可以认为,超额在职消费有可能引发高管人员对应计盈余管理或者真实盈余管理的操纵行为。基于上述分析,提出如下假设:

假设2a:超额在职消费与企业应计盈余管理正相关。

假设2b:超额在职消费与企业真实盈余管理正相关。

2. 不同产权性质下超额在职消费与盈余管理

国有企业是中国企业中特殊而重要的一类主体,它的制度背景使得国有企业中的委托代理问题相较于非国有企业更加复杂。王化成[14]的研究发现,控股股东为国有股时企业盈余质量更低,那么相较于非国有企业,国有企业中高管人员盈余管理问题可能更加严重。一方面,政府国有资产管理部门面对众多的国有企业,由于信息不对称而处于信息劣势地位,很难低成本地监督高管人员,从而导致了“所有者缺位”现象[15]。所有者缺位情况导致了严重的内部人控制问题,即高管掌握企业内部实际权利,这为高管人员的盈余管理行为提供了便利。另一方面,由于国有企业产权具有特殊性,社会公众对国有企业在职消费的关注度往往更高,对国有企业超额在职消费的容忍度也更低。因此,在社会公众及媒体的监督下,国有企业超额在职消费更容易被发现,一旦其超额在职消费曝光,不仅高管人员个人的信誉会受损,他们的政治升迁道路也将受到影响。盈余管理虽不能直接掩盖超额在职消费,但是盈利的增长能为在职消费的增长提供合理的解释,从而达到掩盖超额在职消费的目的。因此,国有企业高管人员更有可能利用应计盈余管理或者真实盈余管理来掩盖超额在职消费对企业业绩所带来的负面影响。基于上述分析,提出如下假设:

假设3a:相对于非国有企业,国有企业超额在职消费引发的应计盈余管理程度更高。

假设3b:相对于非国有企业,国有企业超额在职消费引发的真实盈余管理程度更高。

(三)不同市场化程度下超额在职消费与盈余 管理

代理冲突产生的主要原因是信息不对称,委托人获得的企业经营信息是经代理人加工后的数据,为了获取更真实和完整的信息,委托人不得不花费更多的时间和精力监督代理人,从而导致代理成本的增加。但是在市场化程度较高的环境里,委托代理双方信息不对称程度会大大降低,因此市场化程度的提高是解决代理冲突有效的外部机制。市场化程度高,意味着完善的法规制度、较少的政府干预和严格的信息披露制度等,决定了市场能够较好地发挥配置资源(包括会计信息)的基础作用。如果高管人员利用盈余管理掩盖其超额在职消费,在这种市场化机制健全的环境中,企业的盈余管理行为很容易被识别[16],这不仅不能为高管人员的寻租行为提供掩护,还会加剧企业委托代理双方内部的冲突,并且使企业因提供虚假信息而面临较高的外部诉讼风险。为了避免此种冲突和风险带来的对高管人员受托责任履行能力的质疑,他们会选择披露高质量的会计信息。因此,市场化程度较高时,企业高管人员可能既不会利用应计盈余管理也不会利用真实盈余管理来掩盖在职消费的负面影响。但是当市场化程度较低时,市场识别和对会计信息的反应能力较弱,盈余管理行为的风险相对较低,高管人员缺乏披露高质量会计信息的动力,其实施应计盈余管理和真实盈余管理的动机也相应增强了。基于上述分析,提出如下假设:

假设4a:市场化程度较高地区的企业超额在职消费所引起的应计盈余管理程度要低于市场化程度较低的地区。

假设4b:市场化程度较高地区的企业超额在职消费所引起的真实盈余管理程度要低于市场化程度较低的地区。

三、研究设计

(一)样本选择与数据来源

本文以2012—2015年沪深两市A股制造业上市公司作为研究样本,并按以下标准进行筛选:①剔除ST、ST*和PT股票;②剔除公司治理数据不全的公司;③出于盈余管理的计算需要,剔除上市不满两年的公司。经上述处理,共得到样本观测值4 820个。本文企业性质数据来自万得资讯数据库,其他财务数据来自CSMAR数据库。数据的回归分析和描述性统计采用EViews7。

(二)变量说明

1. 盈余管理()

盈余管理分为应计盈余管理与真实盈余管理。应计盈余管理主要是通过会计政策的选择及会计估计方法的改变等来操控盈余,真实盈余管理通过生产、价格等途径影响企业的内在经济活动。本文将分别检验二者与在职消费的关系。

(1) 应计盈余管理()。本文采用截面修正的Jones模型计量应计盈余管理,首先按照模型(1)对所有上市公司分年度回归,再将回归结果代入模型(2)和模型(3)可得到应计盈余管理水平(DA)。

(2)

(3)

式中:A−1——第−1期的期末总资产;∆SALE——第期销售收入的变动额;PPE——第期期末固定资产原值;∆REC——第期的应收账款变化额。

(2)真实盈余管理()。本文借鉴 Roychowdhury[17]的做法,从销售操控、费用操控和生产操控三个维度衡量真实活动盈余管理。具体利用模型(4)、(5)、(6)分年度回归,模型残差即为异常经营现金净流量(AbCFO)、异常酌量性费用(AbDISEXP)和异常生产成本(AbPROD),将真实盈余管理水平定义为:RM=AbPROD−AbCFO−AbDISEXP。

(5)

式中:CFO——第期的经营现金净流量;DISEXP——第期的酌量性费用,包括销售费用、管理费用、研发费用及广告费用等;PROD——第期的生产成本,等于营业成本与存货变动额之和;A−1——第−1期的期末总资产;SALE——第期的销售收入;SALE−1——第−1期的销售收入;∆SALE——第期的销售变动额;∆SALE−1——第−1期销售收入变动额。

2. 正常在职消费()与超额在职消费()

对在职消费()的度量,目前国内大多数研究借鉴陈冬华的方法,通过将现金流量表中“支付的其他与经营活动相关的现金流出”中的相关项目净额加总而得,这些项目包括办公费、差旅费、业务招待费、通讯费、出国培训费、董事会费、小车费和会议费等八类。但是由于只有不到四成的上市公司同时披露这八项费用,从而导致样本观测值大幅下降[18],使得采用此方法可能造成样本选择性偏差问题。因此本文借鉴肖星和陈婵[19]的做法,直接使用“支付的其他与经营活动相关的现金流出”来度量在职消费。对于超额在职消费,借鉴权小峰[1]的做法,采用管理层实际在职消费与由经济因素决定的高管预期正常在职消费之间的差额表示,具体模型如下:

(7)

式中,——实际在职消费;A−1——−1年资产总额;∆REV——第年与第−1年主营业务收入差额;PPE——第年固定资产净额;Iventory——第年存货总额;Employee——第年员工总数。

对模型(7)进行分年度回归,回归后的残差即为超额在职消费(),用实际在职消费减去超额在职消费即为正常在职消费()。此外,本文还参考马连福[20]的做法,当超额在职消费小于0时(即该公司未发生超额在职消费),令=0。

3. 控制变量

借鉴戴云[21]和李文洲[22]的研究,选取了以下控制变量:盈利能力()、财务杠杆()、企业规模()、企业成长性()、实际控制人性质()和市场化程度(),详细的变量说明见表1。

表1 变量说明

(三)检验模型设计

根据以上理论分析,本文设定如下模型对上述假设进行检验:

(9)

(10)

其中为盈余管理,分为应计盈余管理()和真实盈余管理()分别检验,为控制变量。为缓解内生性问题,本文在职消费采用滞后一期数据。用模型(8)、模型(9)分别检验假设1和假设2中正常在职消费、超额在职消费与盈余管理的关系。然后再利用模型(10)和模型(11),分别检验假设3和假设4。

四、实证结果与分析

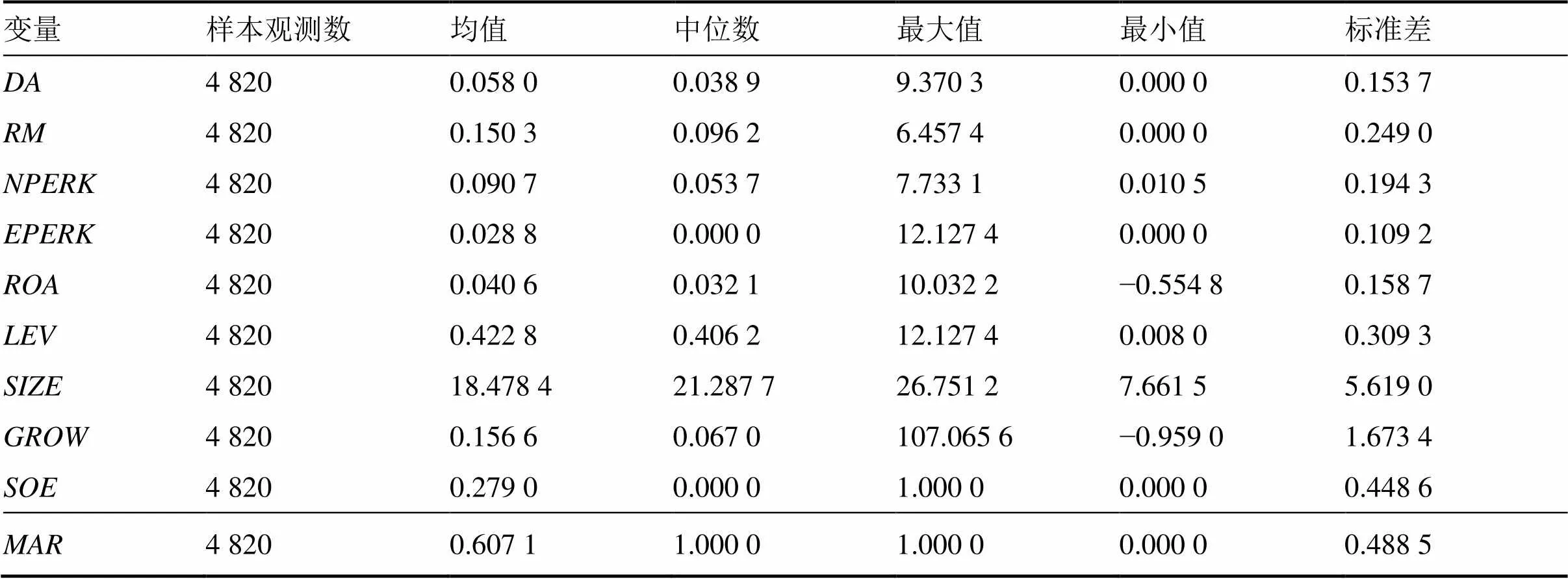

(一)描述性统计

各变量描述性统计结果如表2 所示。由表2可看出,两类盈余管理()的均值分别为0.058 0和 0.150 3,最大值达到9.370 3和6.457 4,表明样本企业存在一定程度的盈余管理行为。各企业正常在职消费()差距不大,分布较为均匀。而超额在职消费()中位数和最小值均为0,表明有超过一半的样本企业不存在超额在职消费,但是超额在职消费的均值为0.028 8,最大值为12.127 4,说明超额在职消费现象在某些企业数额较大,问题较为严重。

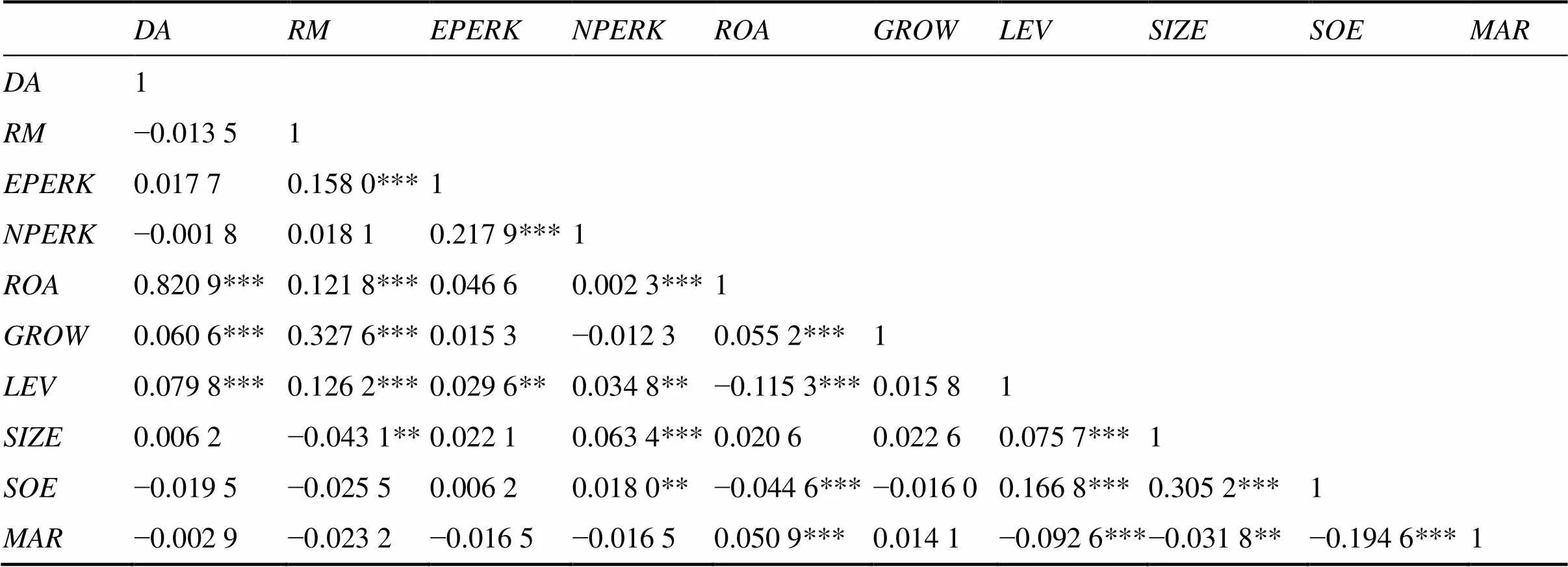

(二)相关性分析

表3是Pearson相关性检验的结果。由表3可知,盈余管理(、)与超额在职消费()正相关,而与正常在职消费()无显著正相关,符号与预期相同。另外,从表3中还可看出企业盈利能力与正常在职消费显著正相关,而与超额在职消费的正相关并不显著,这表明正常在职消费有助于公司业绩的提升,而超额在职消费并不能对公司业绩产生积极的 影响。

(三)多元回归分析

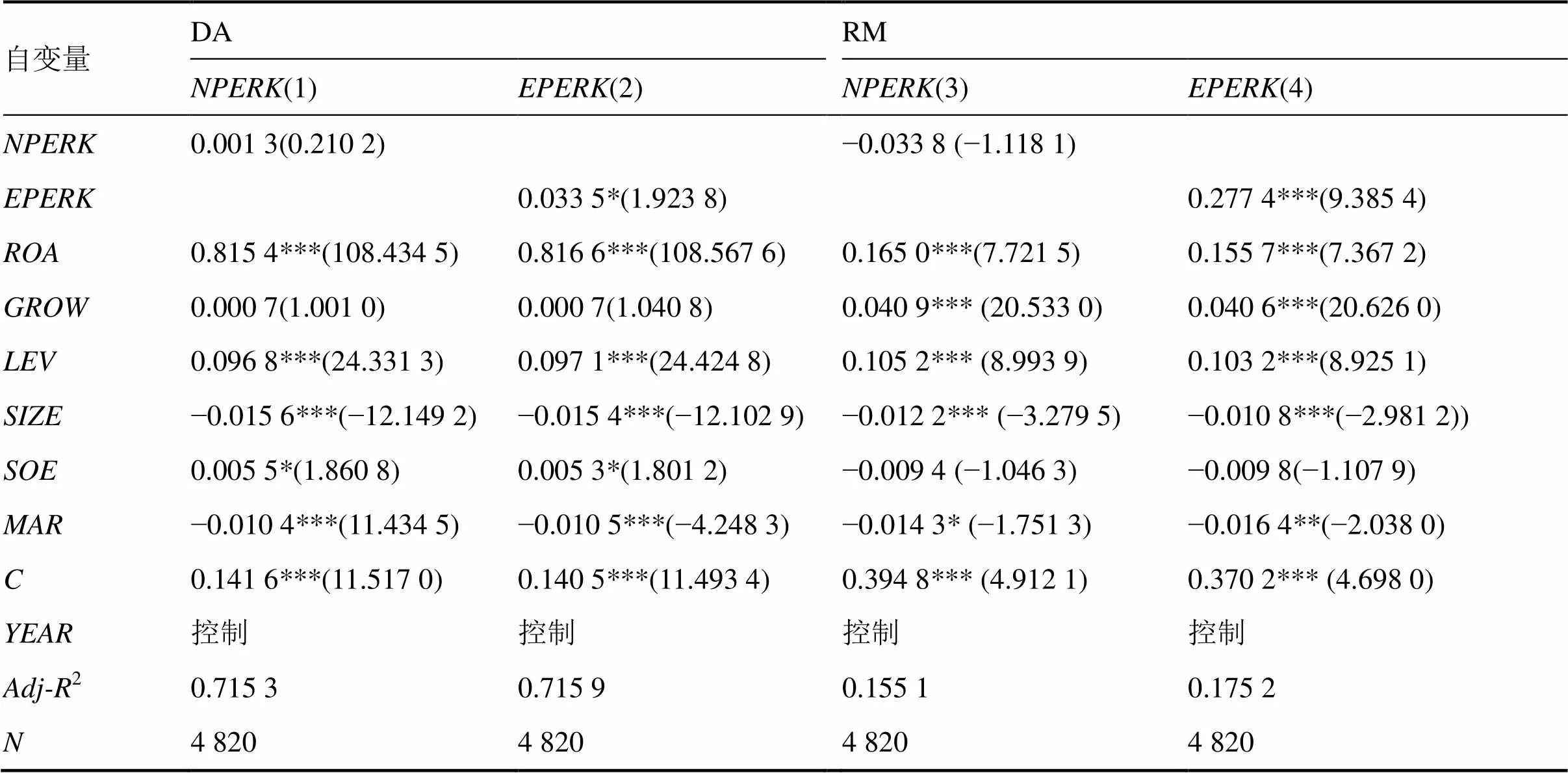

1. 在职消费与盈余管理

表4是正常在职消费和超额在职消费与盈余管理关系的回归检验结果。栏目(1)和栏目(3)分别为、与正常在职消费的回归结果。由表4可知正常在职消费与应计盈余管理的正相关不显著,而与真实盈余管理负相关也不显著。栏目(2)和栏目(4)分别为、与超额在职消费的回归结果。由表4可知超额在职消费与应计盈余管理在10%的显著性水平下正相关,与真实盈余管理在1%的显著性水平下正相关。从上述结果可得,在职消费对盈余管理的影响并不能一概而论,正常在职消费不会显著引起高管盈余管理行为,而超额在职消费则会引发高管盈余管理行为,假设1和假设2得到验证。

表2 描述性统计

表3 相关性分析

注:***、**、*分别表示在1%、5%、10%水平上显著,表4、表5同

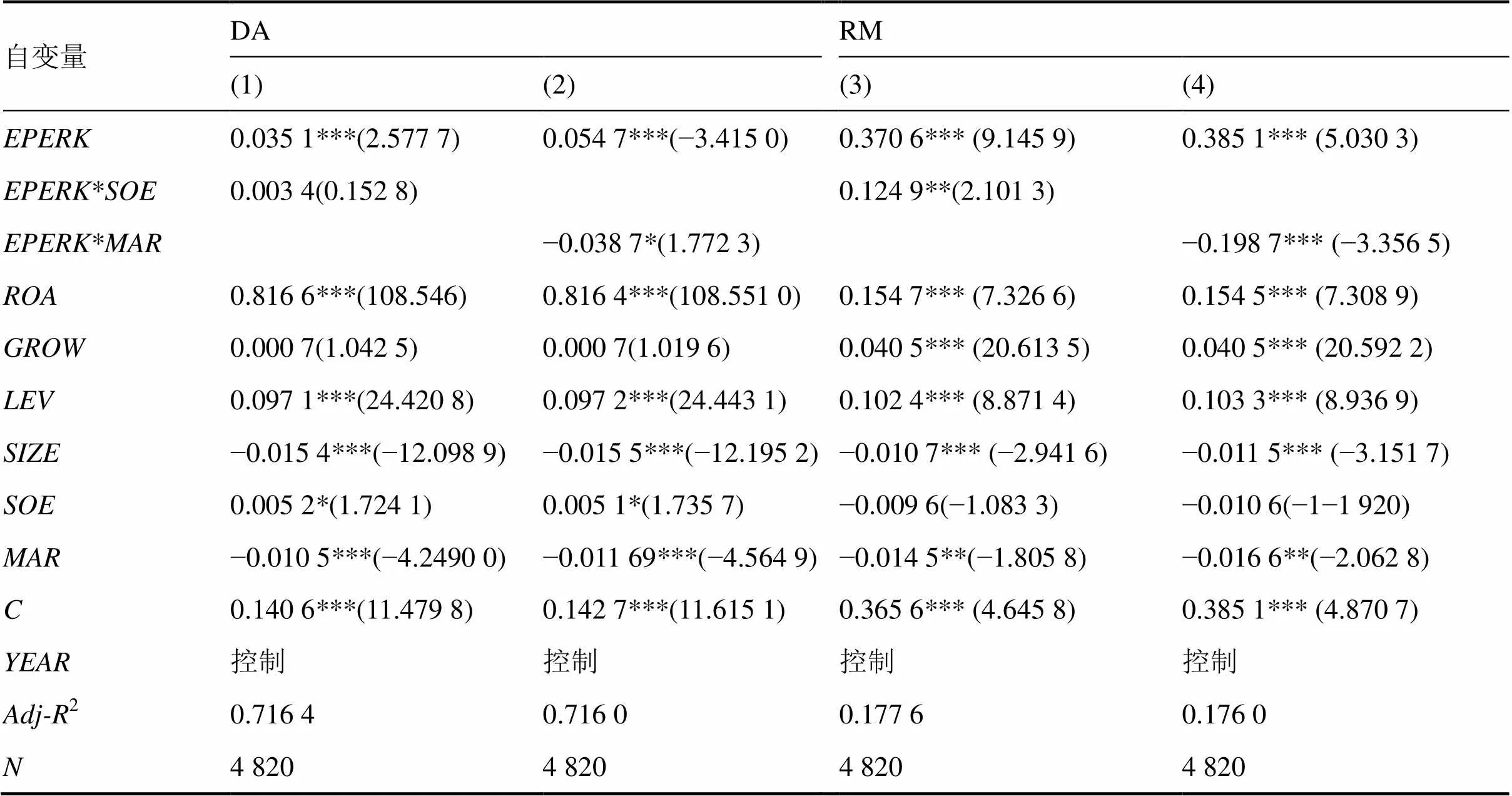

2. 产权性质、超额在职消费与盈余管理

本文按企业实际控制人的性质将样本企业划分为国有和非国有两类,得到国有观测值1 346个,占样本总数的27.93%。对模型(10)进行回归分析,表5中的栏目(1)和栏目(3)为回归结果。可以看出,在应计盈余管理模型下,*的系数为正但不显著,而真实盈余管理模型中,*的系数则显著为正,假设3a没有通过验证,而假设3b通过验证。这可能是由于国有企业在一系列的薪酬管制制度之下,对于在职消费和盈余管理的管制同样严厉,被曝光的后果同样严重。而真实盈余管理较之于应计盈余管理更加隐蔽,更加难以被识别,所以在国有企业中高管人员在对其超额在职消费进行辩护时,更倾向于利用真实盈余管理。

3.市场化程度、超额在职消费与盈余管理

市场化程度是一项重要的外部治理机制,就地域而言,我国市场化进程的发展较不平衡,某些地区特别是东部沿海地区市场化程度较高,而另外一些省份经济发展中非市场的因素还占据重要的地位[23]。因此本文根据樊纲、王小鲁等的研究将北京、上海、广东、浙江、江苏、福建、山东、天津等八个地区视为高市场化程度地区,其他地区为低市场化程度地区。其中处于高市场化程度地区的观测值有2 927个,占样本容量的60.73%,表明市场化程度较高的地区制造业上市公司更多,经济更为发达。对模型(11)进行回归,表栏目(2)和栏目(4)为回归结果。由表5可知,应计盈余管理与真实盈余管理的模型中,*均显著为负,即市场化程度较高的地区超额在职消费引发的盈余管理程度要低。这说明作为一项重要的外部治理机制,市场化程度的提高能够有效抑制企业超额在职消费所引发的盈余管理行为,假设4得到验证。

表4 模型8、模型9的回归分析

表5 模型10、模型11的回归分析

五、研究结论与启示

当企业高管出于自利动机进行盈余管理时,会降低企业会计信息质量,增加代理成本。本文以制造业上市公司为样本,从在职消费角度探讨了高管盈余管理行为的动机。由于在职消费存在代理观与效率观两种对立理论,为协调两观矛盾,本文将在职消费划分为超额在职消费和正常在职消费两部分,分别检验二者与盈余管理的关系,得到以下结论:高管的正常在职消费作为一种有效的激励手段,不会引发高管人员的盈余管理行为,而超额在职消费是高管对企业资源的过度消耗,会对企业业绩造成负面影响,从而引发高管为粉饰业绩的盈余管理行为。这一结论证明了在职消费代理观和效率观内在逻辑的一致性。通过进一步的分析还发现,相对于非国有企业,国有企业中超额在职消费所引发的盈余管理行为更加严重,而高市场化程度能对超额在职消费引发的盈余管理起到较好的抑制作用。

基于以上结论,本文提出如下建议:①对于企业所有者而言,要防止高管人员利用盈余管理攫取超额在职消费,首先应正确认识在职消费,不应对其一概否认或者一味纵容,要认识到它的二元性,把握其中的“度”。一方面,为高管提供适当的在职消费,提高他们的工作效率,激发他们的工作热情,从而有利于公司业绩的真正提升,减少高管人员基于提高薪酬业绩敏感性的盈余管理动机。另一方面,应建立有效的内部治理机制,监督高管人员的行为,才能防范其利用自身权利获取超额在职消费的寻租行为,从而在高管因素的源头上抑制其盈余管理行为。②对于政府而言,要转变政府职能,深化市场化改革,充分发挥市场对盈余管理的治理作用。近年来高管利用权力获取私有收益问题日益严重,政府也加强了薪酬管制力度,相继颁发了《中央管理企业主要负责人薪酬制度改革方案》和《关于合理确定并严格规范中央企业负责人履职待遇、业务支出的意见》等限薪令,政府的政策干预在一定程度上遏制了高管人员货币薪酬和在职消费的增加,但也导致一些高管人员利用盈余管理等手段对其私有收益进行合理化的自我辩护。因此,政府应积极推进市场化改革,让市场发挥其主体的资源配置作用,对高管的寻租行为从外部进行监督和惩罚,才能有效抑制其私有收益的攫取和由此引发的盈余管理行为。

[1] 权小锋, 吴世农, 文芳. 管理层权利、私有收益与薪酬操纵[J]. 经济研究, 2010(11): 73−87.

[2] 陈冬华, 陈信元, 万华林. 国有企业中的薪酬管制与在职消费[J]. 经济研究, 2005(2): 92−101.

[3] Watts R J. Zimmerman. Positive accounting theory[M]. New Jersey: Prentice Hall,1986.

[4] 陈冬华, 梁上坤, 蒋德权. 不同市场化进程下高管激励契约的成本与选择: 货币薪酬与在职消费[J]. 会计研究, 2010(11): 56−64, 97.

[5] Rajan R G, Wulf J. Are perks purely managerial excess[J]. Journal of Financial Economics, 2006,79(1): 1−33.

[6] Marino A M, Zbojonik J. Work-related perks, agency problems, and optimal incentive contracts[J]. Rand Journal of Economics, 2008, 39(2): 565−585.

[7] Yermack D. Flight of Corporate jets, CEO perquisites, and inferior shareholder returns[J]. Journal of Financial Economics, 2006(1): 211−242.

[8] Jenson M C, Meckling W H. Theory the form: Managerial behavior, agency costs and ownership structure[J]. Journal of Financial Economics, 1976, 12(3): 305−360.

[9] 张月明, 吴春雷. 企业高管在职消费、超额在职消费与企业价值——“代理观”与“效率观”的理论协调及其实证检验[J]. 广东财经大学学报, 2014(5): 89−97.

[10] 王兵, 卢锐, 徐正刚. 薪酬激励治理效应研究——基于盈余质量的视角[J]. 山西财经大学学报, 2009, 31(7): 67−73.

[11] Hongbin C, Hanming F, Lixin C. Eat, Drink, firms and government: An Investigation of corruption from entertainment and travel costs of Chinese firm[R]. Boston: National Bureau of Law and Economic Research, 2005.

[12] 梁彤缨, 冯莉, 陈修德. 金字塔结构、在职消费与公司价值——来自中国上市公司的经验证据[J]. 山西财经大学学报, 2012(11): 75−83.

[13] 吴成颂, 唐伟正, 钱春丽. 制度背景、在职消费与企业绩效[J]. 财经理论与实践, 2015, 36(5): 62−69.

[14] 王化成, 佟岩. 控股股东与盈余质量——基于盈余反应系数的考察[J]. 会计研究, 2006(2): 66−74.

[15] 刘启君, 熊璇. 国有股权对企业绩效影响的再认识——基于上市公司会计信息的实证分析[J]. 中南大学学报(社会科学版), 2013(4): 23−28.

[16] 刘永泽, 张多蕾, 唐大鹏. 市场化程度、政治关联与盈余管理——基于深圳中小板民营上市公司的实证研究[J]. 审计与经济研究, 2013(2): 49−58.

[17] Roychowdhury S. Earning management throuth real activities manipulation [J]. Jornal of Accounting & Economics, 2006, 42(3): 335−370.

[18] 张敏, 王方成, 刘慧龙. 冗员负担与国有企业的高管激励[J]. 金融研究, 2013(5): 140−151.

[19] 肖星, 陈婵. 激励水平、约束机制与上市公司股权激励计划[J]. 南开管理评论, 2013(1): 24−32.

[20] 马连福, 王元芳, 沈小秀. 国有企业党组织治理、冗余雇员与高管薪酬契约[J]. 管理世界, 2013(5): 100−115, 130.

[21] 戴云, 刘益平. 高管薪酬诱发盈余管理的实证研究[J]. 工业技术经济, 2010(1): 146−150.

[22] 李文洲, 冉茂盛, 黄俊. 大股东掏空视角下的薪酬激励与盈余管理[J]. 管理科学, 2014(6): 27−39.

[23] 樊纲, 王小鲁, 余静文. 中国分省份市场化指数报告(2016)[M]. 北京: 社会科学文献出版社, 2017.

Marketization degree, excess perks and earning management

WANG Dongqing, LI Jing

(School of Business, Central South University, Changsha 410083, China)

By reconciling the agent view and the efficiency view, dividing perks in enterprise into normal perks and excess perks, and by using the data of Chinese A-share listed companies of manufacturing during the period of 2012– 2015, we test the relationship between perks and earning management. The result shows that excess perks have positive correlation with earning management. Furthermore, compared to non-state-owned enterprises, earning management caused by excess perks is more significant in the SOE; marketization degree can restrain earning management caused by excess perks to some degree.

excess perks; normal perks; earning management; marketization degree

[编辑: 谭晓萍]

F230

A

1672-3104(2017)04−0119−08

2017−01−08;

2017−05−24

王东清(1970−),女,湖南邵阳人,博士,中南大学商学院副教授,主要研究方向:会计理论与实务,企业管理;李静(1993−),女,湖南长沙人,中南大学商学院硕士研究生,主要研究方向:会计理论与实务,公司治理

猜你喜欢

中国注册会计师(2021年9期)2021-10-14

草原歌声(2019年3期)2019-10-17

中国石油石化(2019年14期)2019-08-27

中国外汇(2019年10期)2019-08-27

股市动态分析(2019年11期)2019-07-08

股市动态分析(2019年23期)2019-07-06

股市动态分析(2019年24期)2019-07-06

股市动态分析(2019年25期)2019-07-06

消费导刊(2018年10期)2018-08-20

消费导刊(2018年10期)2018-08-20