咨询业知识型员工绩效薪酬感知对工作绩效的影响研究*

2017-09-21 09:11:39李春玲

中国劳动关系学院学报 2017年5期

李春玲,乔 珊,尹 莉

(1.北京工商大学 商学院 100048;2.凯誉管理咨询(中国)有限公司北京分公司 100738)

咨询业知识型员工绩效薪酬感知对工作绩效的影响研究*

李春玲1,乔 珊2,尹 莉1

(1.北京工商大学 商学院 100048;2.凯誉管理咨询(中国)有限公司北京分公司 100738)

互联网的发展加剧了咨询业的竞争,因此采用绩效薪酬成为咨询公司激励员工提高工作绩效的重要手段。然而,以往的研究较少关注绩效薪酬感知,为此,我们以咨询业知识型员工为样本,运用层次回归分析探讨风险态度和自我效能感在绩效薪酬感知对工作绩效影响中的调节作用。研究结果表明:绩效薪酬感知

在职位等级、绩效薪酬强度和企业性质上表现出显著差异;绩效薪酬感知对任务绩效和周边绩效有显著正向影响;风险态度和自我效能感分别在绩效薪酬感知与任务绩效和周边绩效两组关系中起到正向调节作用。

知识型员工;绩效薪酬感知;工作绩效;风险态度;自我效能感

一、引言

咨询业是以知识型员工为主体、提供智力服务的“头脑”行业,高素质、高绩效专业人才是咨询公司竞争的核心。由于知识型员工从事高价值创造性劳动,其工作过程难以监控,因此咨询公司普遍采用绩效薪酬以激励员工提高工作绩效。在本文调查的咨询公司中,60%的公司实施年终奖,约30%的公司分别实施一次性奖金、提成制或绩效加薪,约10%的公司分别实施月/季度绩效薪酬或非货币奖励,不到5%的公司在实施员工持股和股票期权。从实施效果来看,一些咨询公司的绩效薪酬并没有达到预期的激励效应,还引发了员工的抵触与不满。究其原因,主要是忽视员工自身人格特征因素如风险态度、自我效能感等带来的绩效薪酬偏好差异。Cadsby等(2007)指出绩效薪酬制度自身特性对员工态度和行为的影响并不是直接的,它是通过改变员工的心理感知——绩效薪酬感知而进一步影响其态度和行为,最终达到激励的效果;[1]Belcher等(1987)认为,由于员工受到激励是建立在感知的基础上,研究绩效薪酬感知比实际绩效薪酬更有帮助。[2]但是,已有研究更多地关注绩效薪酬制度本身,而有关绩效薪酬感知这一主观知觉变量对员工态度和行为影响的探讨较少。而且,已有对绩效薪酬感知结果变量的研究大多集中于薪酬满意度、工作投入、工作满意度等态度变量上,而将工作绩效及子维度作为绩效薪酬感知结果变量的实证研究极少。因此,本文选取咨询业知识型员工,探讨风险态度和自我效能感对绩效薪酬感知与工作绩效两者关系的调节作用,其研究结论不仅丰富了绩效薪酬和工作绩效关系研究领域的成果,也为互联网背景下咨询公司有效实施绩效薪酬管理提供理论依据和对策建议,并对其他行业知识型员工绩效薪酬制度设计具有借鉴意义。

二、文献综述和假设

(一)绩效薪酬感知及工作绩效的界定测量

绩效薪酬感知是企业员工对绩效与薪酬关系紧密程度的主观知觉与理解。Perry和Pearce(1983)编制了绩效薪酬感知量表,[3]该量表在后续研究中被广泛采用,如在Heneman等(1988)、Kim等(2008)、王重鸣等(2010)的研究中量表信度系数达到0.71-0.88。[4][5][6]有关工作绩效的定义和测量有不同的观点。目前普遍采用的定义是:个人及组织在特定的时期里、在完成特定工作任务和实现特定组织目标过程中表现出的行为、方式与取得的结果。对工作绩效的测量采用较多的是Borman和Motowidlo(1993)的任务绩效和周边绩效二维度结构模型,任务绩效是职位说明书确切要求、与具体岗位工作内容紧密相关的行为活动,周边绩效是与员工超岗位职责相关、个人主动承担的对组织有利的行为活动。[7]该模型获得了大量后续研究的验证支持,如Motowidlo和Van Scotter(1994)根据该模型开发了二维度工作绩效量表,并验证了任务绩效和周边绩效独立对工作绩效产生的影响;[8]王辉(2003)的研究验证了在中国本土文化背景下工作绩效适用于任务绩效和周边绩效二维结构模型。[9]

(二)绩效薪酬感知对工作绩效的影响

通过梳理文献发现,绩效薪酬感知的结果变量可分为对员工态度影响和行为影响两大类,其中态度结果变量主要有薪酬满意度、工作满意度、工作投入度、离职倾向等,行为结果变量主要有工作绩效、组织公民行为、反生产行为等。已有研究主要集中在绩效薪酬感知对薪酬满意度影响上,对其他态度变量和工作绩效等行为变量影响研究较少。

虽然目前有关绩效薪酬感知对工作绩效影响的文献仅检索到一篇,即Ramaswami等(2003)研究表明销售人员感到绩效与薪酬越紧密,其工作绩效越高,[10]但是参照亚当斯有关公平问题的理论可知,[11]员工通常会将感知到的应得报酬与实际得到的报酬进行比较,如果比较结果一致,员工便会对薪酬感到满意,从而采取更加努力与更加投入等具有正面意义的行动,进而对提高工作绩效产生积极影响。关于这一点,从以往的相关研究结论中不难找到支持,如Heneman等(1988)人曾经以医护人员为样本进行研究,结果发现,绩效薪酬感知对总体薪酬满意度、薪酬水平满意度、加薪满意度等都具有显著的正向影响;[4]Omar等(2006)曾经以公务员为样本进行研究,同样发现,绩效薪酬感知对薪酬满意度有显著正向影响;[12]Kim等(2008)在以韩国制造业和服务业员工为样本进行研究时也发现,绩效薪酬感知对薪酬满意度及其各维度——薪酬水平满意度、福利满意度和薪酬结构与管理满意度都有显著的正向影响;[5]王重鸣等(2010)对我国机关事业单位科技人员的研究发现,绩效薪酬感知对薪酬满意度有显著正向影响;[6]谢延浩等(2012)研究发现,绩效薪酬感知对薪酬满意度有显著正向影响,且个人的成就需要强化了两者的正向关系。[13]由此可以推论,绩效薪酬感知会对工作绩效产生正向影响,提出假设1:

假设1:咨询业员工绩效薪酬感知对其工作绩效有正向影响;

假设1a:咨询业员工绩效薪酬感知对其任务绩效有正向影响;

假设1b:咨询业员工绩效薪酬感知对其周边绩效有正向影响。

(三)风险态度在绩效薪酬感知和工作绩效中的调节作用

风险态度是人们在不确定情况下对未知事物所展现出的偏好或厌恶程度,不同个体对未知情境的感知会存在较大差异,影响个体的行为和决策方式。绩效薪酬的收入不确定性将员工置于风险中,高风险偏好的个体更多地关注绩效薪酬积极的一面,将其视为组织对自身努力与贡献的高度认可,随着员工感知到绩效与薪酬紧密联系程度的提升,会更加努力工作以提升绩效水平从而获取更多奖励与报酬;相反,高风险厌恶个体面对同一风险时可能会更多关注绩效薪酬引发的不稳定性和压力性等不利的一面,导致绩效薪酬对员工工作绩效的激励效果相应减弱。此外,Cornelissen(2011)研究表明,在实行绩效薪酬制度的情况下,风险倾向性比较高的员工,其工作满意度更高,风险倾向性比较低的员工,其工作满意度相对较低,[14]且通常认为工作满意度对工作绩效有正向影响。由此,提出假设2:

假设2:风险态度在咨询业员工绩效薪酬感知与工作绩效关系中具有正向调节作用。

假设2a:风险态度在咨询业员工绩效薪酬感知与任务绩效关系中具有正向调节作用;

假设2b:风险态度在咨询业员工绩效薪酬感知与周边绩效关系中具有正向调节作用。

(四)自我效能感在绩效薪酬感知与工作绩效中的调节作用

自我效能感是指个体在特定任务或活动面前,对自身能否利用所拥有的技能去完成该项任务或活动的自信程度评估。Bandura(1991)认为,对于高自我效能感个体而言,其高度认可自身能力并对成功完成目标任务充满自信,因而拥有积极态度,为达成目标而高度投入与付出,从而实现高绩效与高回报;而对于低自我效能感个体而言则相反。[15]由此可见,个体在工作中的态度与行为可能会受到自我效能感的调节影响。此外,王重鸣等(2010)人的研究发现,自我效能感在绩效薪酬感知与薪酬满意度的关系中起到正向调节作用,[6]所以在绩效薪酬激励方案下,随着个体感知到绩效与薪酬之间紧密联系程度的提升,高自我效能感的员工相对低自我效能感的员工而言会拥有更积极的态度,更愿意接受和享受绩效薪酬方案,从而更加激发他们提高工作绩效以获得高奖励。由此,提出假设3:

假设3:自我效能感在咨询业员工绩效薪酬感知与工作绩效关系中起正向调节作用。

假设3a:自我效能感在咨询业员工绩效薪酬感知与任务绩效关系中起正向调节作用;

假设3b:自我效能感在咨询业员工绩效薪酬感知与周边绩效关系中起正向调节作用。

三、研究设计

(一)数据来源和研究样本

本研究于2016年初在北京、上海、广州和深圳的咨询公司员工实地发放问卷353份,回收272份,同时通过问卷星(http://www.sojump. com/jq/6313670.aspx)回收问卷104份,由此共发放问卷457份,共回收问卷376份,总回收率为82.28%。经过对问卷进行筛选,最终有效问卷317份,有效率达84.31%,另外还对5名咨询顾问进行了访谈。

样本基本信息如下:第一,性别分布:男性占52.4%,女性占47.6%。第二,年龄分布:年龄在26-35岁最多,占60.3%,18-25岁占27.8%、36-45岁占10%,45岁以上占1.9%。第三,教育程度分布:教育程度以本科和硕士及以上为主,占76%,其中硕士及以上占20.5%、本科占55.8%,大专占23.7%。第四,岗位类型分布:咨询顾问岗占比最高,约为41.0%,技术研发岗占19.2%,销售岗16.1%,职能支持岗占19.9%,董事/合伙人占3.8%。第五,工作年限分布:工作年限在3年以下的居多,占60%,其中1年以下占19.3%、1-3年以下占38.8%,3-5年以下占28.4%,5-10年以下占10.7%,10年及以上占2.8%。第六,职位等级分布:样本主要以普通员工为主,占53.0%,基层管理人员占23.4%,中层管理人员占20.8%,高层管理人员占2.8%。第七,绩效薪酬强度分布:绩效薪酬强度是指绩效薪酬占基本薪酬和绩效薪酬之和的比重,其分类划分参考杜旌(2009)[16],主要分布在70%以下,其中绩效薪酬强度在0%-5%的占10.4%、6%-15%占27.1%、16%-30%占29.0%、31%-50%占19.3%、51%-70%占10.4%,71%-85%占2.1%,86%-100%占1.6%。第八,企业性质分布:内资企业占74.7%,外资企业占25.3%。第九,地区分布:北京占41.3%,上海占30.3%,广州占18.0%,深圳占10.4%。

(二)量表设计

绩效薪酬感知、风险态度、自我效能感和工作绩效变量测量采用现有的成熟量表,并均采用李克特(Likert)五点量表评分。第一,绩效薪酬感知量表改编自Perry和 Pearce(1983)以及Heneman等(1988)的绩效薪酬感知量表,是单维度量表,包括“获得相应的业绩奖励会令我更加努力地付出工作”等4个题项[3][4]。第二,风险态度量表采用国际人格特征调查问卷集中的风险态度量表,是单维度量表,包括“我非常愿意承担风险”等10个题项。[17]第三,自我效能感量表采用Schwarzer等(1997)的自我效能感量表,是单维度量表,包括“我确信能有效应对任何突如其来的情况”等10个题项。[18]第四,工作绩效量表是改编Motowidlo和Van Scotter(1994)的量表,该量表分为任务绩效和周边绩效两个维度,其中任务绩效维度包括“我对整个部门的工作做出了极大的贡献”等4个题项,周边绩效维度包括“我会密切关注工作上的关键细节”等13个题项。[8]

(三)研究模型构建

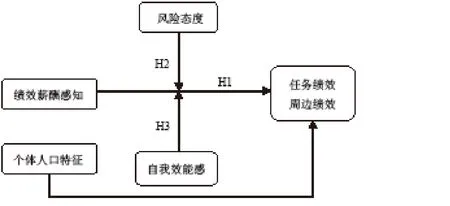

本文选择工作绩效两个维度——任务绩效(TP)和周边绩效(CP)为因变量,绩效薪酬感知(PFP)为自变量,风险态度(RP)和自我效能感(SE)为调节变量。此外,已有研究通常将个体人口特征作为控制变量,且研究表明样本不同个体人口特征变量对工作绩效影响不同,如Kuvaas等(2016)以挪威政府雇员为样本研究表明,教育程度对工作绩效有显著正向影响,而年龄、性别和工作年限对工作绩效无显著影响;[19]许彦妮等(2014)以在职MBA 学生为样本研究发现,职位等级和教育程度对任务绩效有显著正向影响,而性别和年龄对任务绩效没有显著影响。[20]因此,本文选择了性别(G)、年龄(A)、受教育程度(E)、已有工作年限(Y)、职位等级(P)为控制变量。依据研究假设,构建回归模型如公式1、2和图1所示:

TP=σ+α1PFP +α2SE +α3RP +α4PFP*SE +α5PFP*RP +α6G +α7A +α8E +α9Y +α10P +ε (1)

CP=θ+β1PFP +β2SE +β3RP +β4PFP*SE +β5PFP*RP +β6G +β7A +β8E +β9Y +β10P +η (2)

其中,σ和θ为截距,αi和βi为模型回归系数,ε和η为随机误差。

图1 研究模型

四、实证的分析

(一)量表的效度与信度检验

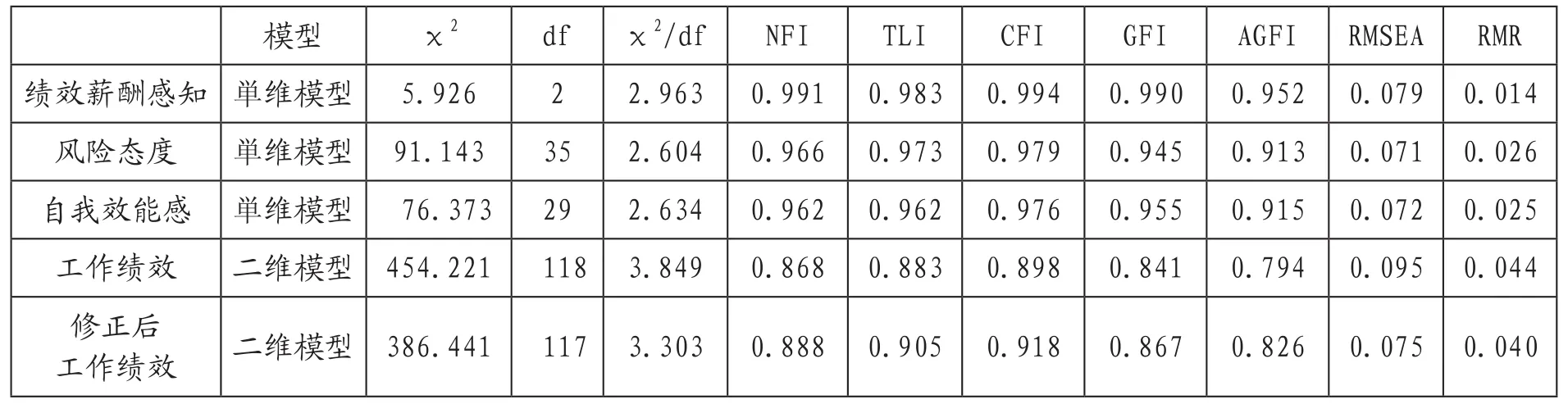

首先,利用Amos 20.0分别对量表进行验证性因子分析,以检验量表的建构效度。根据理论知识构建验证性因子分析的测量模型图进行分析,得到绩效薪酬感知、风险态度、自我效能感和工作绩效标准化回归系数均介于0.5-0.95之间(因版面有限,本文不报告绩效薪酬感知、风险态度、自我效能感和工作绩效测量模型图),说明这四个变量的模型基本适配度良好。从表1可以看出绩效薪酬感知量表、风险态度量表和自我效能感量表的各项拟合指标均达到评估模型适配度的指标标准,χ2/df小于5,RMSEA小于0.08,RMR小于0.05,NFI、TLI、CFI、GFI、AGFI均大于0.9,各模型具有良好的构建效度。但是,工作绩效量表中有个别指标尚未达到评估模型适配度的指标标准,AGFI为0.794<0.8,RMSEA为0.095>0.08,说明工作绩效模型拟合较差,因此需要进行修正。利用Amos 20.0进行误差变量释放并建立修正模型进行分析,得到标准化回归系数均介于0.5-0.95之间,说明修正模型的基本适配度良好,且修正后工作绩效量表的各项拟合指标均达到评估模型适配度的指标标准,χ2/df为3.303<5,RMSEA为0.075<0.08,RMR为0.040<0.05,NFI、TLI、CFI均大于0.9,GFI、AGFI均大于0.8,具有良好的构建效度。

其次,利用SPSS 19.0对量表进行内部一致性信度(Cronbach’s Alpha系数)检验。绩效薪酬感知量表、风险态度量表、自我效能感量表和工作绩效量表进行信度分析所得结果显示,Cronbach’s Alpha系数分别是0.862>0.8,0.953>0.9,0.925>0.9和0.942>0.9,其中任务绩效和周边绩效的Cronbach’s Alpha系数分别是0.850>0.8和0.937>0.9,说明各量表信度很好。

表1 各模型验证性因子分析拟合指标

(二)绩效薪酬感知差异化分析

绩效薪酬感知是员工对绩效与薪酬关联程度的主观感受,会受诸如性别、年龄、受教育程度、工作年限、职位等级等多种个人特征变量的影响,然而已有研究尚未有定论,如Kim等(2008)研究表明性别、年龄、婚姻、教育程度、工作年限对绩效薪酬感知没有显著性影响;[5]此外,研究还表明岗位类型、企业类型以及绩效薪酬强度会对绩效薪酬感知有影响,如Shaw等(2002)认为在任务相对独立的工作岗位类型中,实施有差异的个人绩效薪酬,员工绩效薪酬感知较高;[21]Wisdom等(1987)研究表明私营部门员工的绩效薪酬感知明显高于公共部门;[22]赵琛徽等(2015)认为随着绩效薪酬强度的提高,员工的绩效薪酬感知会随之提升。[23]因此,本文探讨上述八个变量对绩效薪酬感知的差异化影响。

本文采用独立样本T检验对性别进行差异化分析,采用单因素方差分析法对年龄、教育程度、岗位类型、工作年限、职位等级、绩效薪酬强度和企业性质七个变量进行差异化分析,结果如下:在性别、年龄、教育程度、岗位类型、工作年限五个个体特征变量上的Levene方差齐性检验P值均大于0.05,故各变量的不同组间数据方差齐性,且独立样本T检验P值以及各变量的不同组间方差分析P值均大于0.05,因此绩效薪酬感知在性别、年龄、教育程度、岗位类型、工作年限五个变量上不存在显著性差异。但是,绩效薪酬感知在职位等级、绩效薪酬强度和企业性质三个变量上存在显著差异,其差异化分析结果如下:

第一,在职位等级上:Levene方差齐性检验P值为0.505>0.05,故四组数据方差齐性。不同职位等级间方差分析P值为0.011<0.05,显示绩效薪酬感知在职位变量上存在显著性差异。从四组职位等级均值来看,普通员工为3.54,基层管理人员为3.61,中层管理人员为3.91,高层管理人员为4.03,说明职位等级越高,绩效薪酬感知越强。

第二,在绩效薪酬强度上:Levene方差齐性检验P值为0.681>0.05,故七组数据方差齐性。不同绩效薪酬强度间方差分析P值为0.001<0.01,显示绩效薪酬感知在绩效薪酬强度变量上存在显著性差异。从六组绩效薪酬强度均值来看,0-5%为2.86,6-15%为3.34,16-30%为3.35,31-50%为3.41,51-70%为3.85,71-85%为3.48,86-100%为3.25,说明随着绩效薪酬强度由低到高,绩效薪酬感知大致呈现“倒U型”,且在51%-70%区间绩效薪酬感知达到最高水平。

第三,在企业性质上:Levene方差齐性检验P值为0.567>0.05,故两组数据方差齐性。不同企业性质间方差分析P值为0.033<0.05,显示绩效薪酬感知在企业性质变量上存在显著性差异。从两组企业性质均值来看,内资企业为2.73,外资企业为3.38,说明外资企业的绩效薪酬感知明显高于内资企业。

(三)变量描述性统计分析

表2 绩效薪酬感知及相关变量的描述性统计分析

本文变量描述性统计分析如表2所示,绩效薪酬感知均值为3.27,略高于一般水平,说明员工普遍绩效薪酬感知处于中等水平;工作绩效均值为3.15,说明员工的总体工作绩效处于一般水平,其中任务绩效均值为3.27,周边绩效均值为3.06,可见任务绩效水平略高于周边绩效水平,说明员工对任务绩效的关注和重视程度高于周边绩效;风险态度均值为2.99,处于中等水平,说明员工对待风险的态度普遍为风险中立型;自我效能感均值为3.55,处于中等水平,说明员工整体自我效能感一般。

(四)相关分析

如表3所示,第一,绩效薪酬感知(PFP)、风险态度(RP)、自我效能感(SE)与任务绩效(TP)呈显著正相关,绩效薪酬感知、风险态度、自我效能分别与周边绩效(CP)呈显著正相关;第二,在个体人口特征变量中,工作年限(Y)与任务绩效呈显著负相关,职位等级(P)与任务绩效呈显著正相关,教育程度(E)与周边绩效呈显著正相关。然而,性别(G)、年龄(A)、教育程度与任务绩效,以及性别、年龄、工作年限和职位等级与周边绩效,均未能通过显著性检验。

表3 变量相关分析系数

(五)回归分析

1.绩效薪酬感知与任务绩效和周边绩效

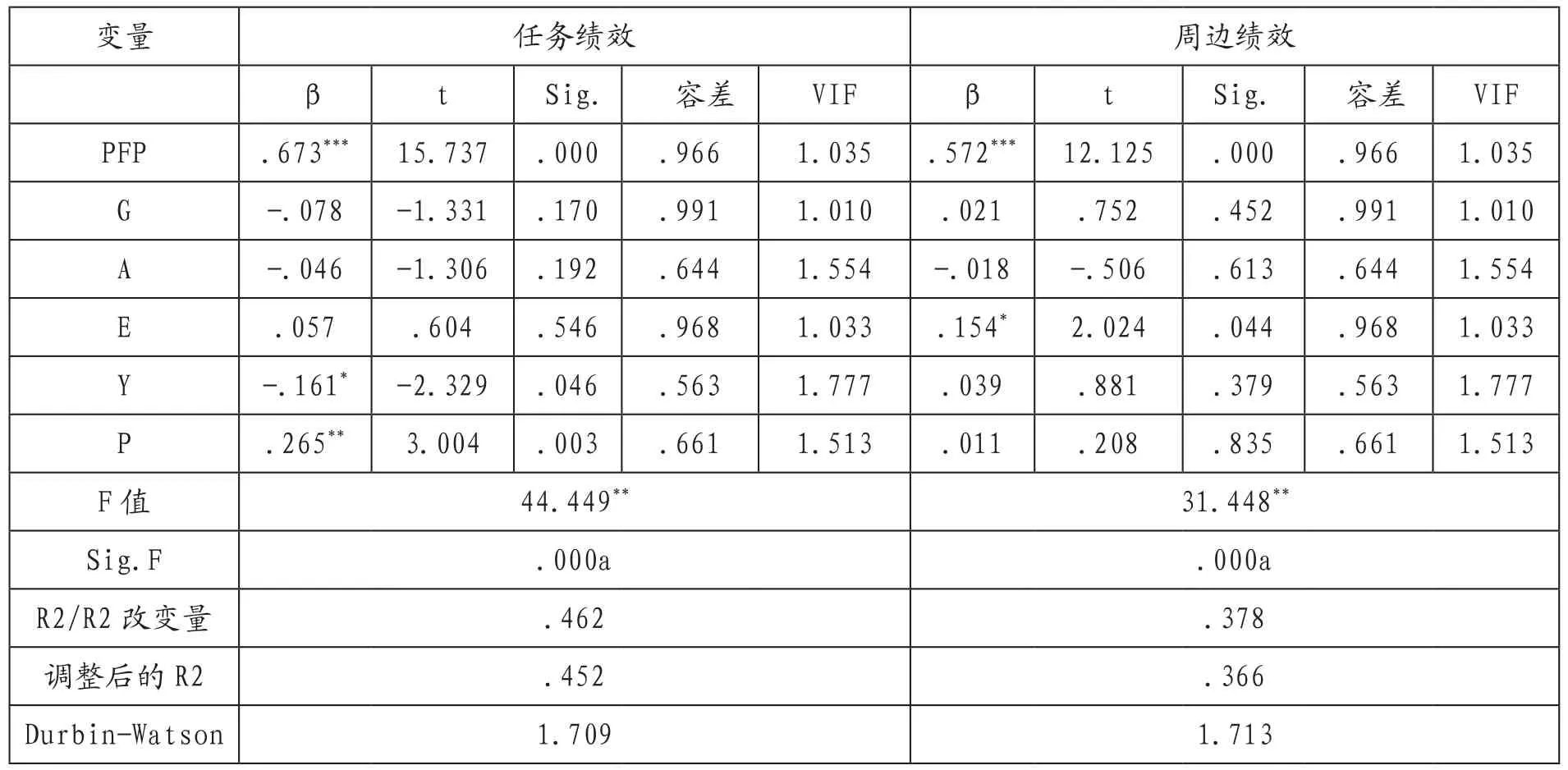

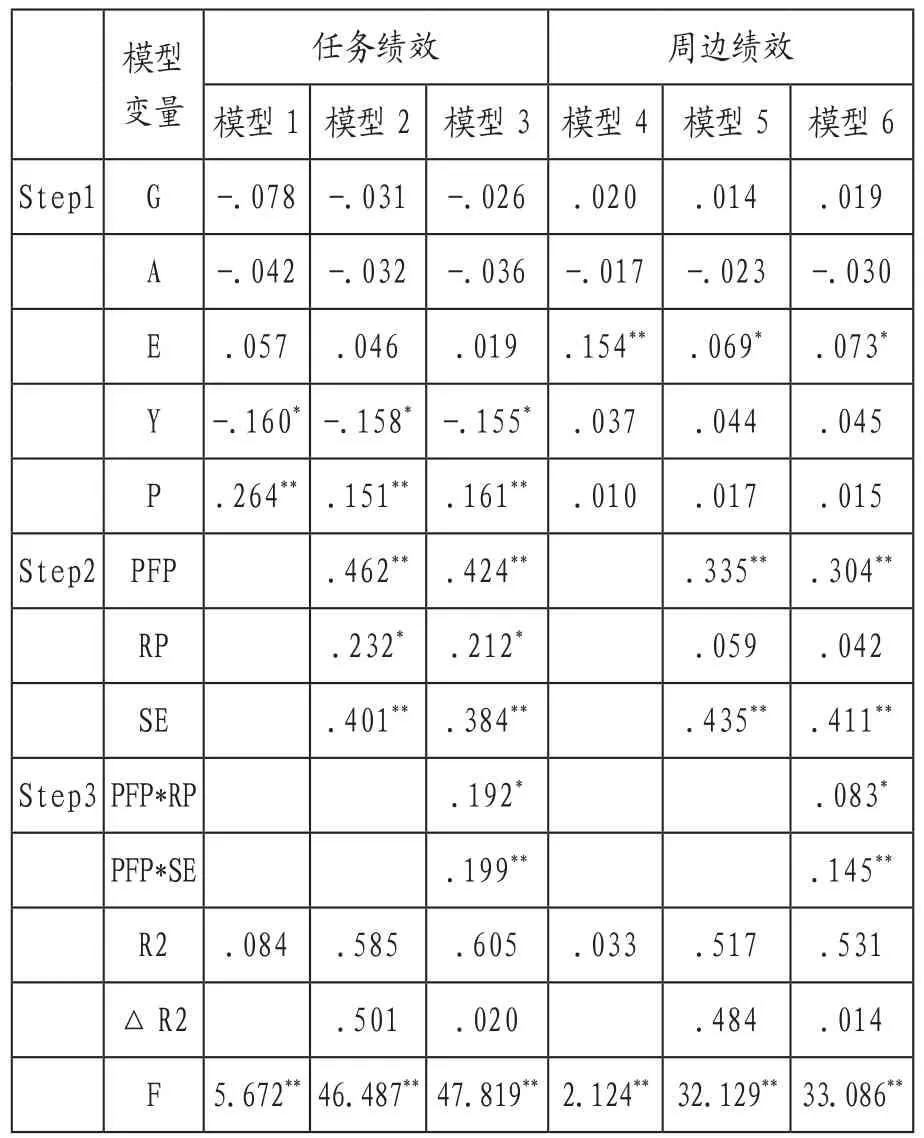

第一,绩效薪酬感知与任务绩效的回归分析。将绩效薪酬感知、性别、年龄、教育程度、工作年限及职位等级与任务绩效一起引入多元线性回归模型进行回归分析,结果如表4所示,预测变量与任务绩效的决定系数R2=0.462,使用强迫进入法,仅有唯一回归模型,因此R2改变量与R2统计量相同,表明六个变量共能解释任务绩效的46.2%,而且Durbin-Watson=1.709,接近2,进一步表明模型具有较好的解释力。调整后R2=0.452,表明回归方程具有良好的拟合优度。对回归模型进行方差分析的结果显示F=44.449,P=0.000,说明回归模型整体解释变量达到显著水平,具有统计学意义。在六个变量中,绩效薪酬感知、工作年限和职位等级的标准化回归系数通过了显著性检验,其中绩效薪酬感知的影响力最大,且系数为正,说明绩效薪酬感知对任务绩效有显著正向影响,验证了假设1a,职位等级的作用位居第二位,且系数为正,说明职位等级对任务绩效有显著正向影响,工作年限的作用位居第三位,且系数为负,说明工作年限对任务绩效有显著负向影响,但控制变量性别、年龄和教育程度没有通过显著性检验。此外,表4还显示六个变量的容差值均在0.5-1左右,方差膨胀因子(VIF)均小于2,说明变量间的多重共线性影响不显著,因此可以对假设给予支持和解释。

第二,绩效薪酬感知与周边绩效的回归分析。将绩效薪酬感知、性别、年龄、教育程度、工作年限及职位等级与周边绩效一起引入多元线性回归模型进行回归分析,所得结果如表4所示,预测变量与周边绩效的决定系数R2为0.378,使用强迫进入法,仅有唯一回归模型,因此R2改变量与R2统计量相同,表明六个变量共能解释周边绩效的37.8%,而且Durbin-Watson值为1.713,接近2,进一步表明模型具有较好的解释力。调整后R2=0.366,表明回归方程具有良好的拟合优度。对回归模型进行方差分析的结果显示F=31.448,P=0.000,说明回归模型整体解释变量达到了显著水平,具有统计学意义。在六个变量中,绩效薪酬感知和教育程度的标准化回归系数通过了显著性检验,其中绩效薪酬感知的影响力最大,且系数为正,说明绩效薪酬感知对周边绩效有显著正向影响,验证了假设1b,教育程度的作用位居第二位,且系数为正,说明教育程度对周边绩效有显著正向影响,但控制变量性别、年龄、工作年限和职位等级没有通过显著性检验。此外,表4还显示六个变量的容差值均在0.5-1左右,方差膨胀因子(VIF)均小于2,说明变量间的多元共线性影响不显著,因此可以对假设给予支持和解释。

表4 回归分析摘要表

2.风险态度和自我效能感的调节效应

由于绩效薪酬感知、风险态度和自我效能感均为连续变量,在数据处理中为避免多重共线性问题,首先对自变量和调节变量进行中心化处理(变量减均值),然后进行交互项计算(中心化后自变量*调节变量),最后进行层次回归分析来检验两个调节变量是否对自变量与因变量的关系具有调节效应。

第一,风险态度和自我效能感对任务绩效的调节效应分析。以任务绩效为因变量进行层次回归分析,具体步骤和结果如表5所示:第一步,将控制变量性别、年龄、教育程度、工作年限和职位等级加入模型中,形成模型1。R2=0.084,说明控制变量解释因变量8.4%,且F=5.672、P=0.000<0.01,表明模型1成立。其中,工作年限对任务绩效有显著负向影响,职位等级对任务绩效有显著正向影响;第二步,加入自变量绩效薪酬感知、调节变量风险态度和自我效能感,形成模型2。R2=0.585,说明控制变量、自变量和调节变量共解释因变量58.5%,且F=46.487、P=0.000<0.01,表明模型2成立。对比模型2和模型1发现解释力显著增加50.1%。其中,绩效薪酬感知对任务绩效有显著正影响,再次验证了假设1a;第三步,加入绩效薪酬感知与风险态度和自我效能感乘积项,形成模型3。R2=0.605,说明控制变量、自变量、调节变量和自变量与调节变量的交互项共解释因变量60.5%,且F=47.819、P=0.001<0.01,表明模型3成立。对比模型3和模型2发现解释力增加2%。其中,绩效薪酬感知与风险态度的交互项和自我效能感的交互项的标准化回归系数分别为0.192和0.199,均通过了显著性检验,同时风险态度和自我效能感的调节效应图如图2和3所示,说明风险态度和自我效能感同时增强了绩效薪酬感知对任务绩效的正向影响,起到正向调节作用,验证了假设2a、3a。

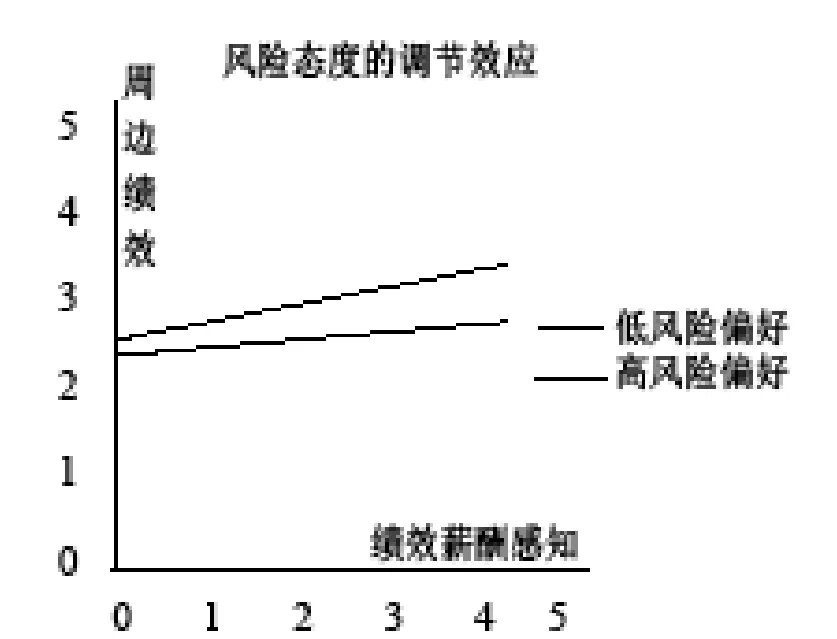

第二,风险态度和自我效能感对周边绩效的调节效应分析。以周边绩效为因变量进行分层回归分析,具体步骤和结果如表5所示:第一步,将控制变量性别、年龄、教育程度、工作年限和职位等级加入模型中,形成模型4。R2=0.033,说明控制变量解释因变量3.3%,且F=2.124、P=0.004<0.01,表明模型4成立。其中,教育程度对周边绩效有显著正向影响;第二步,加入自变量绩效薪酬感知、调节变量风险态度和自我效能感,形成模型5。R2=0.517,说明控制变量、自变量和调节变量共解释因变量51.7%,且F=32.129、P=0.004<0.01,表明模型5成立。对比模型5和模型4发现解释力显著增加48.4%。其中,绩效薪酬感知对周边绩效有显著正向影响,再次验证了假设1b;第三步,加入绩效薪酬感知与风险态度和自我效能感乘积项,形成模型6。R2=0.531,说明控制变量、自变量、调节变量和自变量与调节变量的交互项共解释因变量53.1%,且F=33.086、P=0.000<0.01,表明模型6成立。对比模型6和模型5发现解释力增加1.4%。其中,绩效薪酬感知与风险态度的交互项和自我效能感的交互项的标准化回归系数分别为0.083和0.145,均通过了显著性检验,同时风险态度和自我效能感的调节效能图如图4和5所示,说明风险态度和自我效能感同时增强了绩效薪酬感知对周边绩效的正向影响,起到正向调节作用,验证了假设2b、3b。

表5 层次回归分析摘要表

五、研究的结论以及对策建议

(一)研究结论与讨论

第一,咨询业知识型员工绩效薪酬感知在职位等级、绩效薪酬强度和企业性质上具有显著差异,而在性别、年龄、教育程度、工作年限、岗位类型上无显著差异。这一研究结论支持Kim等(2008)的研究,部分支持赵琛徽等(2015)的研究。具体而言,首先,职位等级越高,绩效薪酬感知越强。可能的解释是,员工职位越高,对绩效薪酬的制定以及对工作绩效的掌控权越大,由此对绩效薪酬的看法由组织对自身的一种监督工具转化为组织为自身提供的一种收入最大化的机会和条件,因而绩效薪酬感知会相对较强;其次,随着绩效薪酬强度由低到高,绩效薪酬感知呈现“倒U型”,且在51%-70%区间绩效薪酬感知达到最高水平。可能的解释是:当绩效薪酬强度为0或较低时,“平均主义”状态使得员工的业绩与收入无关,此时员工的绩效薪酬感知较弱,随着绩效薪酬强度的递增,员工会因为业绩好而获得更多的收入,从而绩效薪酬感知逐渐增强,但当绩效薪酬强度达到某一较高值时,依据前景理论,不确定性收入水平大幅提升而超出员工自身心理参照点时,绩效薪酬会被认为是一种“风险和压力收入”,从而使绩效薪酬感知自此逐渐减弱;最后,外资企业的绩效薪酬感知明显高于内资企业。通过访谈得知,相对于内资咨询企业,外资企业绩效薪酬制度更完善透明、程序和分配更公平、信息沟通更流畅,从而使得外资员工的绩效薪酬感知更高。

图2 风险态度在绩效薪酬感知与任务绩效关系中的调节效应

图3 自我效能感在绩效薪酬感知与任务绩效关系中的调节效应

图4 风险态度在绩效薪酬感知与周边绩效关系中的调节效应

图5 自我效能感在绩效薪酬感知与周边绩效关系中的调节效应

第二,绩效薪酬感知分别对工作绩效的任务绩效和周边绩效两个维度有显著正向影响,说明知识型员工的绩效薪酬感知越高,任务绩效和周边绩效水平越高。如果员工感觉绩效与薪酬关联越紧密,或者说员工认为其薪酬更多地取决于其绩效高低,就会更加想方设法提高工作绩效。这一研究结论支持Ramaswami等(2003)的研究。

第三,个体人口特征变量对工作绩效的任务绩效和周边绩效两个维度存在不同程度影响。其中,工作年限对任务绩效有显著负向影响,职位等级对任务绩效有显著正向影响,而性别、年龄、教育程度均对任务绩效的影响不明显;教育程度对周边绩效有显著正向影响,而性别、年龄、工作年限、职位等级均对周边绩效的影响不明显。已有研究表明个体人口特征变量对工作绩效的影响因样本不同而不同,本文研究支持这一结论。

第四,风险态度与自我效能感在绩效薪酬感知与任务绩效和周边绩效这两组关系中起正向调节作用(见图2-5)。其中,风险态度在两组关系中起正向调节作用,这是因为在绩效薪酬制度下,高风险偏好的知识型员工相对于低风险偏好的员工,会更加积极努力提高工作绩效以获取更多的绩效薪酬;自我效能感在两组关系中起正向调节作用,这是因为高自我效能感的知识型员工相对于低自我效能感的员工,他们高度认可自身能力,对完成一项工作任务抱有高度自信,因而会更加激发他们提高工作绩效。

(二)对策建议

根据研究结论以及访谈,本文认为咨询公司改进绩效薪酬管理的对策如下:

第一,绩效薪酬形式及绩效考核指标值要与知识型员工自我效能感匹配。咨询公司根据当前员工的自我效能感水平,选择合适的绩效薪酬形式和适度绩效指标目标值,让员工对获得绩效薪酬充满自信,从而增强员工绩效感知以提高工作绩效。

第二,关注知识型员工风险态度,设计适度的绩效薪酬强度。本文的知识型员工属于风险中立型,为此咨询公司应做到:(1)在设置绩效薪酬强度时不能过低或过高。根据绩效薪酬感知随绩效薪酬强度由低到高大致呈现“倒U型”,要合理控制绩效薪酬强度,过低或过高的绩效薪酬强度会削弱员工绩效薪酬感知,从而降低绩效薪酬制度的激励效果。(2)咨询公司结合自身基本薪酬水平,绩效薪酬强度设置可根据理论最优绩效薪酬强度区间适当上下浮动。虽然本研究表明50%-70%的强度区间员工绩效薪酬感知最高,但由访谈获知,外资咨询公司基本薪酬水平较高,薪酬保障性强,员工风险承受能力较强,且绩效薪酬强度大多低于50%,因此可考虑适当提高绩效薪酬强度达到50%;而内资咨询公司基本薪酬水平较低,薪酬保障性差,减弱了员工风险承受能力,且除了职能支持岗之外的咨询顾问等岗位绩效薪酬强度大多高于70%,因此可考虑适当降低绩效薪酬强度。

第三,改进绩效薪酬沟通机制,提高中基层知识型员工的绩效薪酬感知。通过访谈得知,对于内资咨询公司,缺乏绩效薪酬沟通或沟通不畅是导致员工绩效薪酬感知较低的主要原因之一。为此,咨询公司可采取员工参与绩效薪酬方案制定、多渠道宣传绩效薪酬管理制度、加强绩效薪酬反馈沟通等措施,以强化其对绩效薪酬制度的理解。

通过实施以上措施,可增强员工的绩效薪酬感知,实现绩效薪酬的正向激励效应,从而使咨询公司员工的工资增长真正反映员工贡献,并促进员工工资增长机制的完善及工作绩效的提升。

(三)研究展望

第一,本文的自变量、调节变量和因变量的测量均来自同一主体员工本人,较容易产生同方法误差和社会称许性问题,后续研究中应邀请员工上级领导对其绩效表现打分评价,以提升分析可靠性。第二,本文样本主要来源于我国一线城市的咨询业员工,后续研究可扩大样本范围,以提升研究的代表性。第三,本文仅验证了总体上个人绩效薪酬制度下绩效薪酬感知对工作绩效的影响,并没有对不同绩效薪酬形式下的绩效感知进行研究,后续研究中可进一步探讨不同绩效薪酬形式下绩效感知对工作绩效的影响。

[1] CADSBY C B, SONG F & TAPON F. Sorting and incentive effects of pay for performance: An experimentalinvestigation[J]. Academy of Management Journal, 2007, 50(2): 387-405.

[2] BELCHER D W & ATCHINSON T J. Compensation administration[M]. Prentice-Hall Inc, 1987.

[3] PERRY J L & PEARCE J L. Initial reactions to federal merit pay[J]. Personnel Journal, 1983, 62(3): 230-237.

[4] HENEMAN R L, GREENBERGER D B & STRASSER S. The relationship between pay for performance perceptions and pay satisfaction[J]. Personnel Psychology, 1988, 41(4): 745-759.

[5] KIM S, MONE M A & KIM S. Relationships among selfefficacy, pay-for-performance perceptions, and pay satisfaction: A Korean examination[J]. Human Performance, 2008, 21(2): 158-179.

[6]王重鸣,邓今朝.绩效薪酬感和自我效能感对薪酬满意的影响[J].应用心理学,2010, 16(4): 377-384.

[7] BORMAN W C & MOTOWIDLO S M. Expanding the criterion domain to include elements of contextual performance[M]. Personnel Selection in Organizations: Schmitt N, Borman W C, 1993: 71-98.

[8] MOTOWIDLO S J & VAN SCOTTER J R. Evidencethat task performance should be distinguished from contextualperformance[J]. Journal of Applied Psychology, 1994, 79(4): 475-480.

[9]王辉,李晓轩,罗胜强.任务绩效与情境绩效二因素绩效模型的验证[J].中国管理科学, 2003, 11(4): 79-83.

[10] RAMASWANI S N & SINGH J. Antecedents and consequences of merit pay fairness for industrial salespeople[J]. Journal of Marketing, 2003, 67(4): 46-66.

[11] ADAMS J, Advances in experimental social psychology[M]. New York: Academical Press, 1965, 267-289.

[12] OMAR O E & OGENYI V O. Determinants of pay satisfaction of senior managers in the Nigerian civil service[J]. The International Journal of Public Sector Management, 2006, 19(7): 687-701.

[13]谢延浩,孙剑平.薪酬变动、绩效薪酬知觉与薪酬满意:成就需要与风险厌恶的调节效应[J].管理学报,2012, 12(9): 1792-1799.

[14] CORNELISSEN T and HEYWOOD J S. Performance pay, risk attitudes and job satisfaction[J]. Labor Economics, 2011, 18(2): 229-239.

[15] BANDURA A. Social cognitive theory of self-regulation [J]. Organizational Behavior and Human Decision Processes, 1991, 50(2): 248-287.

[16]杜旌.绩效工资:一把双刃剑[J].南开管理评论,2009, 12(3):117—124.

[17] GOLDBERG L R, JOHNSON J A & EBER H W, et al. The international personality item pool and the futureof public-domain personality measures[J]. Journal of Research in Personality, 2006, 40(1): 84-96.

[18] SCHWARZER R & BOM A. Optimistic self-beliefs: assessment of general perceived self-eff i cacy in thirteen cultures[J]. World Psychology, 1997, 3(1-2): 177-190.

[19] KUVAAS B, BUCH R & DYSVIK A. Performance management: Perceiving goals as invariable and implications for perceived job autonomy and work performance[J]. Human Resource Management, 2016, 55(3): 401-412.

[20]许彦妮,顾琴轩,蒋琬.德行领导对员工创造力和工作绩效的影响:基于LMX理论的实证研究[J].管理评论,2014,26(2): 139-147.

[21] SHAW J D, GUPTA N & DELERY J E. Pay dispersion and workforce performance: Moderating effects of incentives and interdependence[J]. Strategic Management Journal, 2002, 23(6): 491-512.

[22] WISDOM B and PATZIG D. Does your organization have the right climate for merit?[J]. Public Personnel Management, 1987, 16(2): 127-133.

[23]赵琛徽,梁燕.绩效工资强度与薪酬满意度的影响效应研究[J].上海商学院学报,2015,16(4): 53-60.

Research on the Inf l uence of the Perception of Pay-for-Performance on Work Performance of the Knowledge Employees in Consulting Industry

LI Chunling1, QIAO Shan2, YIN Li1

( 1. Beijing Technology and Business University, Beijing 100048, China; 2. KCS Management & Consultancy, Beijing 100738, China )

In view of the perception of PFP was less concerned by academics, this research examines the moderating ef f ect of risk attitude and selfef fi cacy between the relationship of the perception of PFP and work performance via hierarchical regression analysis with the sample of knowledge employees in consulting industry. The study results show: fi rstly, the perception of PFP has the signif i cant discrepancies on the dif f erences of position hierarchy, PFP intensity and enterprise ownership; secondly, the perception of PFP has the signif i cant positive inf l uence on task performance and contextual performance; thirdly, risk attitude and self-ef fi cacy separately play a positive moderating ef f ect in the relationship between perception of PFP and task performance, and between perception of PFP and contextual performance.

knowledge employees; Perception of Pay-for-performance(PFP); work performance; risk attitude; self-ef fi cacy

C936

A

1673-2375(2017)05-0088-11

[责任编辑:刘 晴]

2017-06-23

本文受国家社会科学基金项目《“互联网+”背景下知识型员工绩效薪酬偏好影响创新行为的机理研究》(项目编号:16BGL101)资助。

李春玲(1968—),女,山东青岛人,博士,北京工商大学商学院副教授,研究方向为人力资源管理;乔珊(1991—),女,北京人,硕士,凯誉管理咨询(中国)有限公司北京分公司咨询顾问,研究方向为人力资源管理;尹莉(1992—),女,山东临沂人,北京工商大学研究生,研究方向为人力资源管理。

猜你喜欢

中学生数理化·中考版(2022年8期)2022-06-14 06:55:54

中国医学影像学杂志(2021年6期)2021-08-13 08:43:38

今日农业(2020年22期)2020-12-14 16:45:58

现代经济信息(2020年34期)2020-06-08 06:02:06

文苑(2018年20期)2018-11-09 01:36:08

文苑(2018年17期)2018-11-09 01:29:32

消费导刊(2018年8期)2018-05-25 13:19:58

Coco薇(2017年8期)2017-08-03 02:19:28

新高考·英语进阶(高二高三)(2016年4期)2016-09-19 08:16:50

当代经济(2015年4期)2015-04-16 05:57:04