《減持新規》實施後的新態勢與新套路

2017-09-20 22:19

台商 2017年7期

2017年5月27日,中國證監會發佈了《上市公司股東、董監高減持股份的若干規定》(《減持新規》),從資訊披露、減持規模等方面作出了更嚴格的限定。《減持新規》下,大股東減持的步伐和節奏被迫放緩,但仍有大股東「夾縫中求生存」,在新規下挖掘減持新套路。

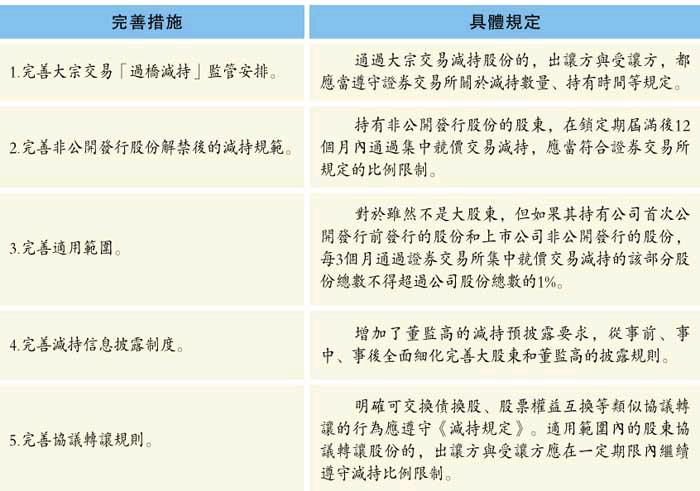

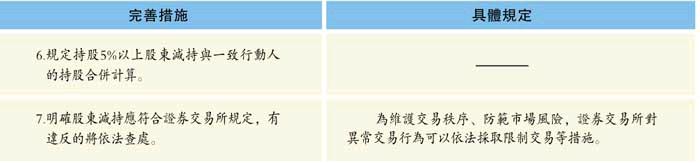

證監會發佈了《減持新規》之後,上海證券交易所和深圳證券交易所也相應出臺了《減持新規》的《實施細則》,從資訊披露、減持規模等方面作出了更嚴格的限定,具體完善措施見表:

6月2日,上海證券交易所和深圳證券交易所均披露了《減持新規》實施後的大股東減持情況。根據披露,《減持新規》實施後,滬深兩市的日均減持金額均較實施前下降超過5成。

《減持新規》下的「花式」減持

當然,上有政策下有對策,證監會發佈《減持新規》後,一些大股東、董監高通過「化整為零」、「腳踩紅線」、「員工持股計畫接盤」等方式以達到減持目的。雖然減持數量被遏制,但小份額減持成了主流。

部分上市公司存在「腳踩紅線」進行減持的情況。例如,上市公司達意隆(證券代碼:002209)6月6日發佈公告稱,持公司總股本比例達到5.51%的廣州科創,計畫在公告之日起15個交易日後的3個月內,以集中競價或大宗交易的方式減持股數最多不超過總股本比例3%。而這一減持比例,與新規要求90個自然日內最高減持不得超過總股本3%的紅線正好吻合。

此外,近期市場出現的某些員工持股計畫也被市場解讀為變相減持。例如,6月1日,大華股份(證券代碼:002236)發佈公告,其員工持股計畫「大華股份3號定向資管計畫」以大宗交易方式買入大華股份股票4700萬股,占總股本1.62%,鎖定期為12個月。根據披露,這4700萬股股份來自大華股份前三大股東傅利泉等人的減持。

大股東通過大宗交易通道減持的股份出讓給員工持股計畫,本質上是把以往由散戶承擔的拋壓轉移至了員工。鎖定期內一旦股價下跌、增持員工就可能被套牢,而且員工持股計畫大多是結構化的信託產品,裏面多有杠杆資金,如跌破平倉線,將帶來更大的危險。

股份減持制度的完善

本次《減持新規》從資訊披露、減持規模等方面作出了更嚴格的限定,也完善了股份減持制度。但從穩定上市公司治理、維護二級市場穩定、保護投資者特別是中小投資者合法權益考慮,同樣面對諸如此類的減持新套路,《減持新規》還有完善的空間。例如,上市公司大股東減持應該與公司業績掛鉤。如今,相當一部分減持股份的上市公司存在業績下滑的現象,這也從側面顯示出大股東、董監高對本公司未來無信心。再例如,有的上市公司大股東減持超過5%卻沒有履行報告和披露義務,證監會給予的處罰相比其套現的資金而言僅是九牛一毛,這意味著上市公司股東的違規成本太低。有制度、有監管、可沒有實質的嚴厲處罰,監管層只有進一步加大監管、加強處罰力度,才能真正有效地堵住制度中存在的各種漏洞,才能讓違規者做到無法違規肆意套現。

股份減持制度是資本市場重大的基礎性制度,也是境外成熟市場通行的制度規則,涉及資本市場的各個方面,對於維護市場秩序穩定,提振市場信心,保護投資者合法權益具有十分重要的意義。望市場各方主體樹立長期投資、價值投資理念,自覺遵守減持制度規則,切實做到規範、理性、有序減持股份,共同促進資本市場健康穩定發展。endprint

猜你喜欢

澳门月刊(2020年11期)2020-11-30

21世纪商业评论(2019年4期)2019-04-25

特别文摘(2018年12期)2018-12-27

证券市场红周刊(2018年3期)2018-05-14

证券市场红周刊(2018年33期)2018-05-14

证券市场红周刊(2018年5期)2018-05-14

证券市场红周刊(2018年27期)2018-05-14

债券(2017年5期)2017-06-02

债券(2017年4期)2017-05-13

债券(2017年2期)2017-03-18