金融期货与商品期货的期货与现货价格关系分析

——以沪深300股指、黄金为例

2017-09-16 08:08:58□张桐

山西农经 2017年17期

□张 桐

(湖南农业大学 湖南 长沙 410128)

金融期货与商品期货的期货与现货价格关系分析

——以沪深300股指、黄金为例

□张 桐

(湖南农业大学 湖南 长沙 410128)

期货市场具有价格发现的功能,对现货市场有一定的引导作用,本文以沪深300股指期货和黄金期货作为金融期货和商品期货的代表,通过相关性分析、基差分析、时间序列趋势、ADF检验等分析方法来探讨期货价格与现货价格之间的关系,经过研究结果来分析对比金融期货与商品期货的期货与现货价格关系,帮助投资者规避风险、提高收益。

金融期货;黄金;经济

期货市场是现货价格的先行指标,具有价格发现、规避市场风险、调节现货市场波动、套期保值等多种功能,一般情况下期货的价格可以反应未来现货市场的需求关系。金融期货和商品期货都是基本金属期货的交易对象,其价格的变化对中国经济市场的产生了巨大的影响。期货市场传递的价格信息反映未来供求状况的预期,研究期货与现货市场之间的价格关系可以有效的规避投资风险,提高投资者的收益。

本文选取沪深300股指期货与黄金期货两个品种作为金融期货和商品期货的代表。中国金融市场的沪深300期货起步较晚,在2010年4月16日正式推出,自此中国股票市场开启了双向交易机制,交易者可同时进行做空和做多的双向交易,沪深300股指期货对沪深300现货价格变动有重要性影响,对我国股指期货现货的波动关联性具有深远意义,有利于国内投资者的套期保值和投机套利。黄金期货是我国的一种典型贵金属期货,虽然我国黄金期货市场并不成熟,但由于其对抗金融风险和通货膨胀等保值的功能,目前黄金的市场需求日益加大,研究其现货与期货的关系对金融市场风险管理具有重要的意义。

现金国外学者已经对金融期货、商品期货的价格与现货价格之间的关系进行了多方面的研究。Garbade和Silber(1983)在期货和现货的价格之间建立了动态模型,分别对七种期货品种进行检验,分析上一期基差变动对下一期期货与现货价格的影响,其研究结果表明了期货市场具有价格发现功能[1]。随着期货市场的深入以及计量经济学的快速发展,Haigh(1995)利用协整分析检验对期货市场进行进一步的分析,对期货与现货价格的关系做了实证研究,证明了一般情况下期货与现货价格之间存在一定的协整关系[2]。M.Wahab 和 M.Lashgari(1993)对美国 S&P500指数期货和英国FTSE100指数期货进行研究,并分析与其相应的现货市场指数变动的动态关系,证明了两种股价指数的期货与现货价格之间存在长期的协整关系,且二者互为因果关系,但多数时间现货价格领先于期货价格[3]。John C.Hull提出了衍生品定价原理F=Ser(T-t),这是最基本的远期合约与期货合约的定价理论[4]。

国内学者也对期货与现货价格关系进行了一系列研究。部分学者通过一系列的仿真数据进行分析,吉瑶等(2010)选取沪深300指数仿真期货连续近月合约进行研究,其结果证明二者相互引导。但在不同的市场条件下,期现货的关系并不稳定,比如在牛市中,指数引导期货,而熊市则相反[5]。我国期货市场不断成熟,学者对期货价格与现货价格关系研究也不断深入,罗洎(2011)分别对两个现货市场引入股指期货,利用波动性估计变量对两个现货市场的波动性进行研究,证明了沪深300股指期货在刚进入市场时,其成份股和非成份股市场的波动性显著增大,而逐渐稳定后成份股市场的波动性减小了,而非成份股市场的波动性没有显著影响[6]。谷晓飞(2010)利用协整检验、Granger因果检验等方法对黄金期货价格发现功能进行研究,发现黄金的期货价格对现货价格之间不能相互引导,且不存在长期均衡的关系。[7]

1 数据采集及研究理论

持有成本定价理论又叫存储理论,在持有成本理论中,期货价格和现货价格的价差等于持有该现货到交割日所需要的成本,用公式表示为:

持有成本=期货价格-现货价格

根据持有成本定价理论的相关假设,期货的价格等于从t时刻至交割日T时刻之间所产生的存储成本、融资成本之和减去所产生的收益的乘积;

其中,Ft为交割日T的t时刻期货价格,St为标的资产在t时刻的现货价格,Rf为从t到T时刻的无风险收益,Wt为存储成本,Rt为便利收益和风险收益之和。

本文选取中国金融期货交易所的沪深300股指期货合约和上海期货交易所的黄金期货合约作为实证研究的对象,其样本数据为该期货合约每日的收盘价,现货价格的数据均来自Wind数据库。期货合约的到期交割期限不同,使得沪深300股指期货和黄金期货的价格没有连续性,为了克服期货价格的不连续性,我们选取最近到期月份期货合约的收盘价格作为样本代表,运用滚动展期的方式来构造期货价格的时间序列。

通过对沪深300股指期货和黄金期货的价格整理,剔除不一致的交易日,最后选取的样本区间为2014年1月2日至2016年12月31日,样本总数为733个。

2 数据处理与实证研究

2.1 相关性分析

本文对沪深300股指和黄金进行了相关性的计算,结果如下:

本文利用Eviews9软件对沪深300指数与黄金的期货与现货的价格来进行相关性检验,通过计算可以发现沪深300股指期货与现货价格的相关系数为0.997749,相关程度相对很高,现货价格与期货价格的关联度强,套期保值的效果好,套利的机会较低;而黄金期货与现货价格的相关系数仅为0.831785,其相关程度不尽人意。

根据持有成本理论,对于金融期货来说,由于沪深300股票指数不需要持有成本,其现货价格在理论上会高于其期货价格;对于商品期货来说,由于黄金需要持有成本的负担,所以黄金的期货价格相比现货价格较高。

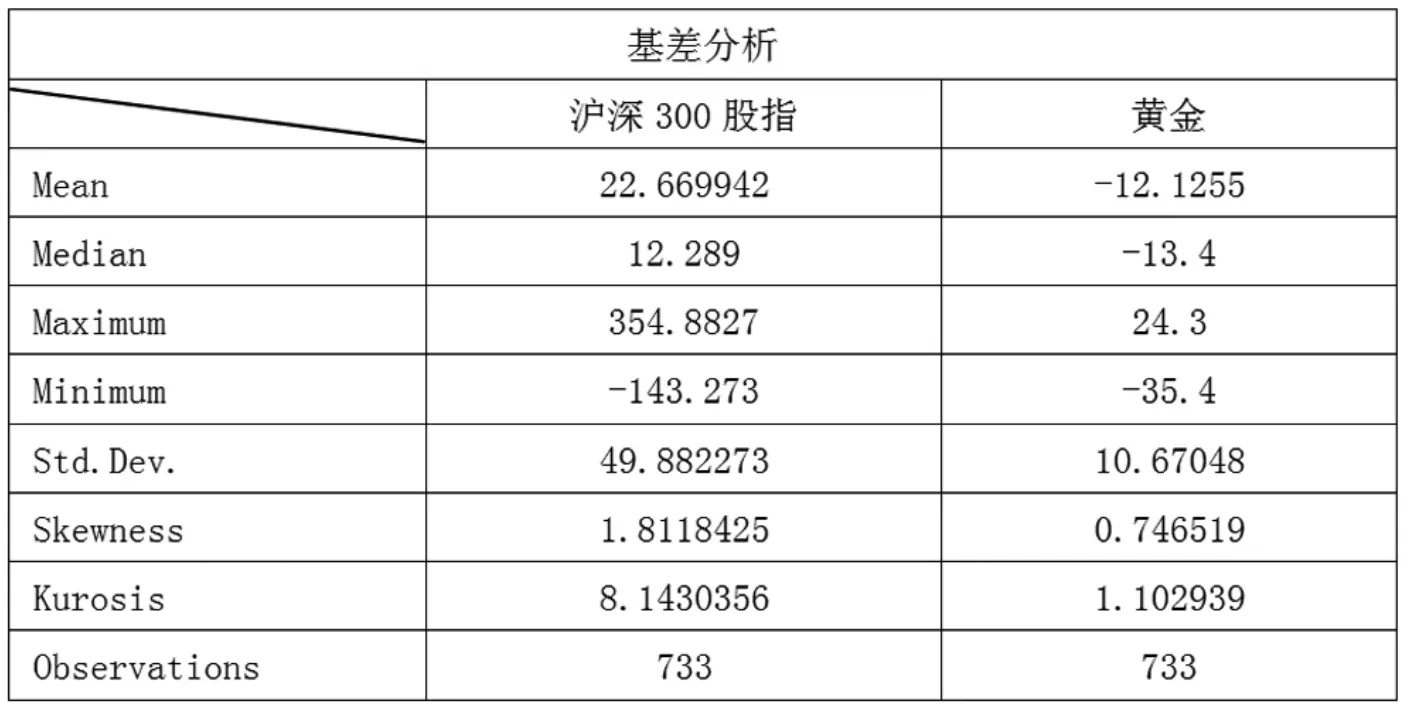

2.2 基差分析

基差在一般情况下是指特定时刻某个标的资产的现货价格与期货价格的价差,反应了期货价格与现货价格之间的动态关系。在正向市场中,现货价格与期货价格在期货合约期限内同向上升,其基差绝对值始终大于持仓成本,可利用无风险套利机会,对期货进行做空对现货做多,到期后进行实物交割。在反向市场中,投资者也可进行与正向市场相反的操作进行投机套利,基差变动为投资者营造了良好的套利机会。

由两组数据的基差分析计算得出,沪深300股指的基差平均值为22.67,表明由于没有存储成本,沪深300股指的现货价格基本高于其期货价格,标准差为49.88,偏度为1.81,其分布略微左偏,峰度为8.14,;黄金的基差平均值为-12.12,表明黄金现货受存储成本的影响,其期货价格高于现货价格,标准差为10.67,偏度为0.75,其分布略微左偏,峰度为1.10。

通过二者基差描述统计的对比分析,沪深300股指的基差的离散程度较大,其风险较大;而黄金的离散程度相对较小,风险较小。金融期货的风险相对于商品期货来说风险较大,而金融的期货的流动性较大,更易受市场因素等外力因素的影响,而商品期货最大的限制为周期性的季节因素。

2.3 平稳性检验

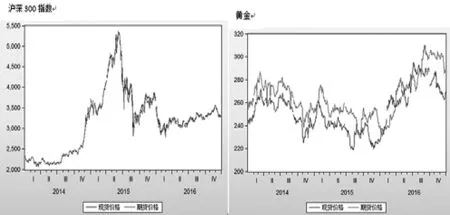

如上图所示,在所取的实证期间内,我国沪深300股指的现货与期货价格的总体走势基本一致,具有高度的相关性和同步性;黄金现货与期货价格的总体走势大致相同,但相比沪深300股指来说相关性较小,离差程度较大。二者从时间序列趋势图来看,价格序列是不具有平稳性的。

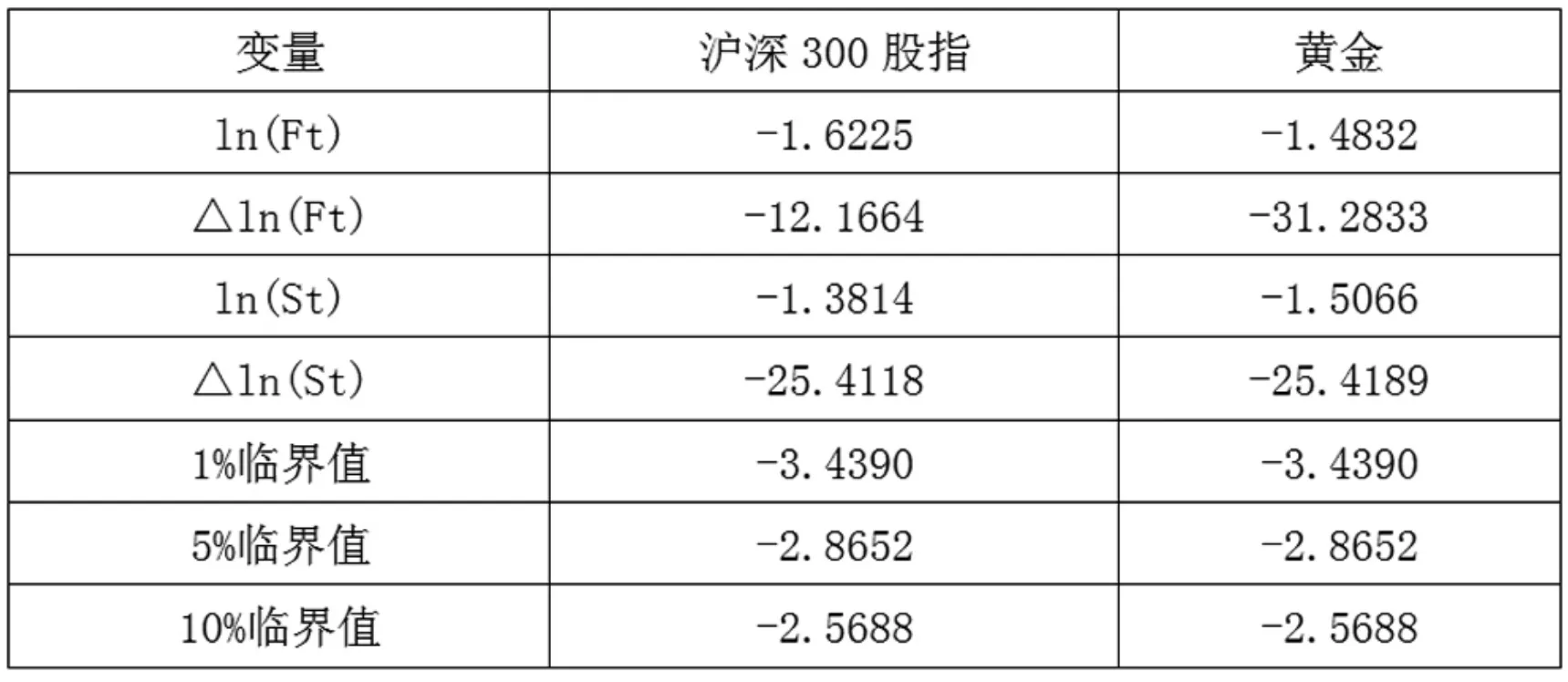

在时间序列中首先考虑其平稳性问题,在这里我们运用ADF检验是否存在单位根,下表中Ft为期货价格,St为现货价格,为了回避异方差性我们采取对数日收益率作为分析对象,对其水平序列及一阶差分序列分别进行检验。

由上表计算结果可知,在10%的显著性水平下,期货价格序列Ft和现货价格序列St均存在单位根,不具有平稳性;其一阶差分序列△Ft和△St均不存在单位根,说明期货价格和现货价格的一阶差分序列均具有平稳性。

结束语

通过上文的实证分析,分别利用相关性检验、基差分析、ADF检验对沪深300股指和黄金的期货与现货价格之间的长期均衡关系的实证结果显示:

从相关性检验来看,金融期货比商品期货的相关程度高,说明金融期货的期货与现货价格具有高度的紧密型,不易脱离市场,金融期货通常的交割方式为现金交割,其市场的流动性相对灵活,可以有效的降低交易成本,提高收益;商品期货通常由于现货的交易成本较高,其期货的价格相对不够稳定。

从基差分析来看,金融期货的现货价格往往高于期货价格,商品期货的现货价格通常低于期货价格,这是由于持有成本理论中的存储成本的影响,投资者可以通过反向套利的方式来获取收益,随着期货到期日的接近,其期货价格将不断收敛于现货价格,套利机会不断减小,期货的价格对于现货价格有一定的引导作用。

从平稳性检验来看,金融期货和商品期货在时间序列趋势总体趋势大致相同,但均不具有平稳性,而金融期货的现货与期货的价格更具有紧密型。通过ADF检验,可以判断在水平序列中二者都没有平稳性,经过一阶差分后其序列具有一定的平稳性,可进行协整性检验、Granger因果检验等进一步的引导关系检验。

金融期货和商品期货是我国金融市场上的重大应用,本文研究发现期货价格往往能够反映未来现货市场供求关系,期货价格和现货价格的关系对于投资者套期保值、规避风险、提高收益都有一定的引导作用。

[1]Garbade K.D,Silber W.L.Price Movements and Price Discovery in Futures and Cash Markets.Review of Economics and Stat-istics,65,1983,289-297.

[2]Haigh M.S.Cointegration,Unbiased Expectations,Forecasting in the BIFFEX Freight Future Market[J].Journal of Future Markets,2000,6:545-571.

[3]M Wahab,M Lashgari.Price dynamics and error correction in stock index and stock index futures markets[J].Journal of Futures Markets.1993,13(7):711-742.

[4]John C.Hull.Introduction to Futures and Options Markets(Third Edtion).北京:人民大学出版社.2000:52-78.

[5]吉瑶,薛逢源,童行伟.不同趋势下沪深300股指期货与指数之间的关联性研究 [J].中国证券期货.2010(6):9-10.

[6]罗洎,王莹.股指期货对证券市场波动性和流动性的影响——基于中国市场的经验研究[J].宏观经济研究,2011(6):55-61.

[7]谷晓飞.我国黄金期货价格发现功能的实证研究[J].金融理论探索.2010(4):64-65

[8]高铁梅.计量经济分析方法与建模[M].北京:清华大学出版社,2006.

1004-7026(2017)17-0084-03

F224

A

10.16675/j.cnki.cn14-1065/f.2017.17.053

张桐(1996-),女,汉族,湖南长沙人,目前本科在读于湖南农业大学,研究方向:投资学。

猜你喜欢

中国外汇(2021年20期)2021-11-22 04:41:47

中国市场(2021年34期)2021-08-29 03:25:04

今日农业(2019年10期)2019-06-26 00:46:42

证券市场红周刊(2018年40期)2018-05-14 19:45:16

证券市场红周刊(2018年41期)2018-05-14 18:45:56

证券市场红周刊(2018年5期)2018-05-14 14:45:46

证券市场红周刊(2018年27期)2018-05-14 08:48:58

合作经济与科技(2018年3期)2018-01-16 19:46:23

商(2016年27期)2016-10-17 06:06:02

国际石油经济(2016年6期)2016-07-12 02:43:54