专用化学品生产企业能源审计的工作实践

2017-09-16 05:19辛诺

山东化工 2017年7期

辛 诺

(中海油能源发展股份有限公司工程技术分公司,天津 300457)

专用化学品生产企业能源审计的工作实践

辛 诺

(中海油能源发展股份有限公司工程技术分公司,天津 300457)

某专用化学品生产企业在2010年开展了能源审计工作。审计期内,该企业的能源消耗总量为543.82 t标煤、工业总产值能耗为0.00815 t标煤/万元、工业增加值能耗为0.00475 t标煤/万元、能源消耗总成本为345.10万元(占总生产成本比例为0.72%),已完成2010年节能工作任务目标。经审计,该企业不存在落后淘汰类设备,相关用能单位/设备已满足计量器具配备的相关要求。现阶段,该企业节能潜力主要为技术节能潜力,包括:设备节能(如:疏水阀、变频器、照明灯具)、工艺节能(如:无功功率补偿)、过程控制节能(如:保温、操作优化)等。

能源审计;专用化学品;能耗分析;节能潜力

为贯彻节约资源、保护环境的基本国策,提高能源利用效率和减少污染物排放,按照上级公司的统一部署,某专用化学品生产企业完成了年度能源审计工作,为实现节能减排奠定了基础。在能源审计工作中,审计单位需依据《企业能源审计技术通则》(GB/T 17166-1997)对能源利用过程和财务过程进行校验、核查、分析和评价[1]。

1 企业概况

某化工业企业为专用化学品生产企业,拥有破乳剂生产装置、炼油助剂生产装置、水处理剂生产装置,采用合成工艺、复配工艺进行间歇性生产,主要产品为破乳剂、水处理药剂等油田集输处理药剂,年生产能力20000t。其公用工程主要包括:锅炉房、循环冷却水系统、空压(分)装置、冷冻装置。

该企业生产工艺流程详见图1。

图1 生产工艺流程

该企业的能源消耗种类包括电力和柴油。其中,电力主要用于各类机泵设备的驱动和厂区内照明;柴油主要用于锅炉房内燃油锅炉生产蒸汽。目前,该企业已制定企业能源管理的方针和目标、已设置企业能源管理机构、已制定企业能源管理制度、已完善企业能源计量管理、已实施企业能源统计管理、已开展节能宣传培训等相关工作。

2 能源利用状况分析

2.1 能源消费状况

根据日常统计数据,该企业审计期(2010年)内的电力消耗量为102.2350万kW·h、柴油消耗量为287.01 t。按《综合能耗计算通则》(GB/T 2589-2008)[2]中折标系数(1万kW·h(电力)=1.229 t标煤、1 t(柴油)=1.457 t标煤)计算,该企业审计期内的能源消耗总量为543.82 t标煤。其中,电力消耗量为125.65 t标煤、柴油消耗量为418.17 t标煤。根据能源的价格(电力价格为1.27元/kW·h、柴油价格为7500元/t)计算,该企业审计期内的能源消耗总成本为345.10万元。其中,电力消耗成本为129.84万元、柴油消耗成本为215.26万元。

通过比较该企业审计期与审计期上年度(2008年、2009年)的能源消费状况,详见表1,不难发现:①单位产品能耗呈现下降的变化趋势;②在消耗数量和消耗成本方面,柴油消耗量占能源消耗总量的主导地位(占能源消耗总量的76%(2008年)、77%(2009年)、77%(2010年)),使得柴油消耗费用成为影响能源费用的重要环节。

表1 某专业化学品生产企业能源消耗情况对比

2.2 能耗指标计算分析

通过对企业相关财务账表的核查,该企业在审计期(2010年)内实现的工业总产值为114561.28万元、工业增加值为66736.49万元。依据该企业能源消费量情况,经计算,可知:该企业在审计期内的工业总产值能耗为0.00815 t标煤/万元、工业增加值能耗为0.00475 t标煤/万元、能源消耗成本占总生产成本比例为0.72%。

通过比较该企业审计期与审计期上年度(2008年、2009年)的主要能耗指标,详见表2,不难发现:①审计期的工业总产值能耗较2009年有所降低,但比2008年有所提高;②审计期的工业增加值较2008年和2009年均有所提高;③审计期的总生产成本较2008年和2009年均有所降低;④审计期的工业总产值能耗较2008年和2009年均有所降低;⑤审计期的工业增加值能耗较2008年和2009年均有所提高;⑥审计期的能源消耗成本总生产成本比例较2008年和2009年均有所提高。

表2 某专用化学品生产企业主要能耗指标对比

2.3 主要能耗设备分析

表3 某专用化学品生产企业能源计量器具配备情况

基于现状调研和现场核实,该企业生产设备主要包括:反应釜、高位槽、机泵等。通过与《高耗能落后机电设备(产品)淘汰目录》[3]对比,表明:企业在用设备中不存在《高耗能落后机电设备(产品)淘汰目录》[3]中所涵盖的设备产品。

根据《化工企业能源计量器具配备和管理要求》(GB/T 21367-2008)[4],经对比表明:企业不存在主要用能设备。对于能耗设备的计量器具,企业设有专人进行日常管理与统计工作,亦配备专职人员负责计量器具的配备、使用、检定(校准)、维修、报废等管理工作,计量器具配备情况详见表3,表明:企业已实现用能单位、次级用能单位、主要用能设备的计量器具配备且满足配置率的相关要求。

2.4 企业节能量审核

根据上级公司的节能管理工作要求,上级公司于2009年对该企业2010年生产运行下达了节能目标。考虑到企业生产特性,下达的节能目标给出了不同产品产量情况下的节能目标值,详见表4。通过比较可知:该企业已在2010年完成节能工作任务。

表4 某专用化学品生产企业节能目标完成情况

注:2010年产品产量为18184.33吨,约为2009年产品产量的142%。

3 节能潜力分析与建议

节能潜力分析需要从管理节能潜力和技术节能潜力两个方面着手进行分析。由于该企业已设置能源管理机构,已根据《化工企业能源计量器具配备和管理要求》(GB/T 21367-2008)[4]的规定要求实现了计量器具配备,故该企业已完善了管理节能,宜从技术节能潜力着手进行分析节能潜力。

对于技术节能,通过现场审计,该企业的技术节能潜力主要包括:设备节能(如:疏水阀、变频器、照明灯具)、工艺节能(如:无功功率补偿)、过程控制节能(如:保温、操作优化)等。

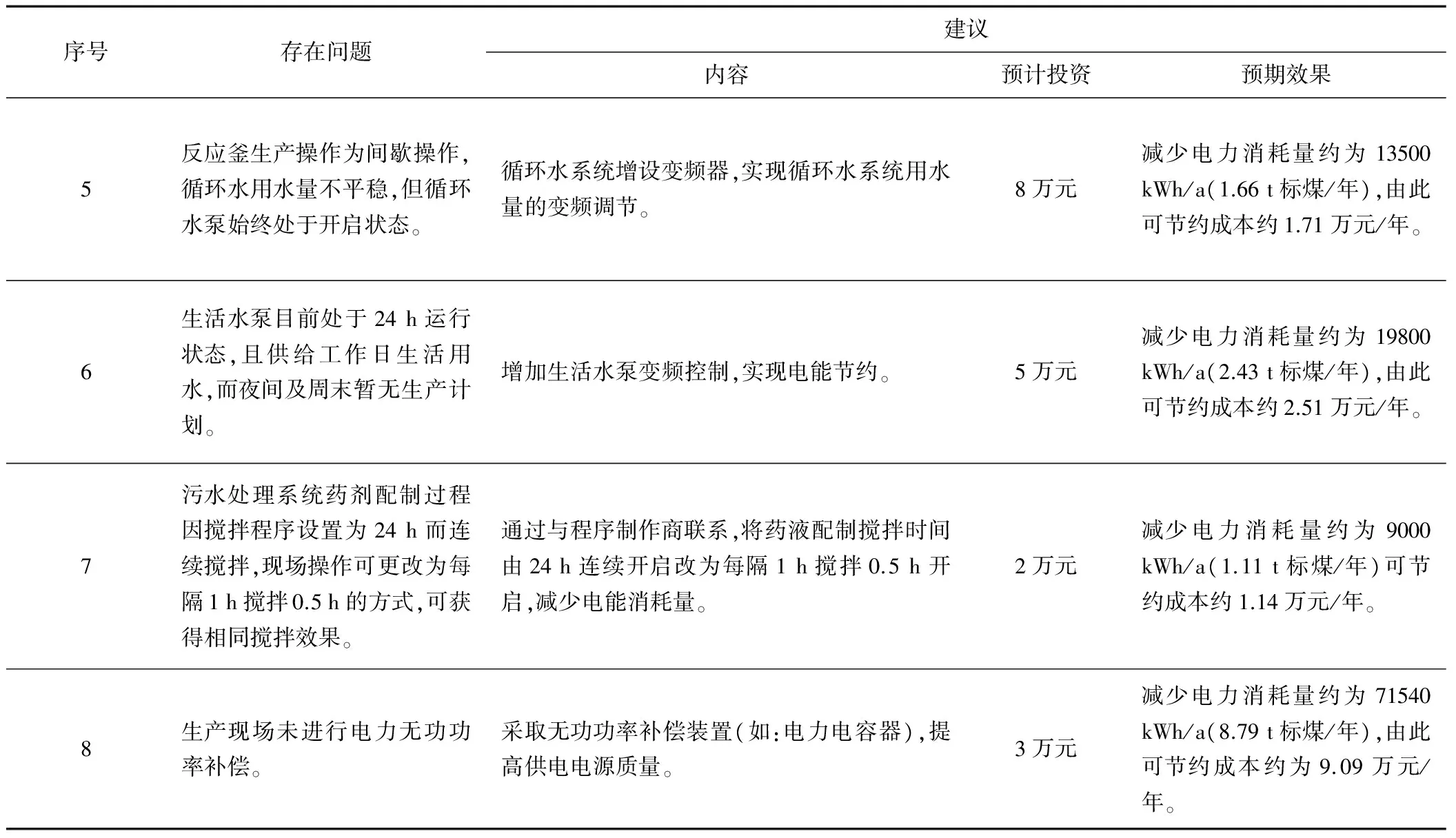

针对现场审计发现的节能潜力,该企业现阶段存在的问题及节能方案建议详见表5。

表5 某专用化学品生产企业节能方案建议

表5(续)

4 结论

通过专用化学品生产企业能源审计的工作实践,可得到以下主要结论:

(1)审计期内,该企业的能源消耗总量为543.82 t标煤、工业总产值能耗为0.00815 t标煤/万元、工业增加值能耗为0.00475 t标煤/万元、能源消耗总成本为345.10万元(占总生产成本比例为0.72%),已完成2010年节能工作任务目标。

(2)通过审计,该企业不存在落后淘汰类设备,用能单位/设备并已满足计量器具配备的相关要求。

(3)该企业节能潜力主要为技术节能潜力,包括:设备节能(如:疏水阀、变频器、照明灯具)、工艺节能(如:无功功率补偿)、过程控制节能(如:保温、操作优化)等。

[1] 刘 瑜,杨 慧,于宏兵,等. 天津某污水处理厂的能源审计与节能潜力分析[J]. 环境污染与防治,2013,35(7):90-94.

[2] 国家发展和改革委员会资源节约和环境保护司,国家标准化管理委员会工业标准一部.GB/T 2589-2008 综合能耗计算通则[S]. 北京: 中国标准出版社,2008.

[3] 工业和信息化部. 高耗能落后机电设备(产品)淘汰目录[OB/OL]. http://www.miit.gov.cn/n1146285/n1146352/n3054355/n3057542/n3057546/c3634022/content.html、http://www.miit.gov.cn/n1146285/n1146352/n3054355/n3057542/n3057546/c3634258/content.html、http://www.chinaequip.gov.cn/2014-03/13/c_133183398.htm、http://www.miit.gov.cn/n1146285/n1146352/n3054355/n3057542/n3057545/c5153133/content.html.

[4] 国家发展改革委员会资源节约和环境保护司,国家质量监督检验检疫总局计量司,国家标准化管理委员会工业标准一部.GB/T 21367-2008 化工企业能源计量器具配备和管理要求[S]. 北京: 中国标准出版社,2008.

(本文文献格式:辛 诺.专用化学品生产企业能源审计的工作实践[J].山东化工,2017,46(7):161-164.)

中企最大海外并购案新进展:美有条件批准中国化工430亿美元收购先正达

据报道,美国联邦贸易委员会(FTC)周二声明:批准中国化工430亿美元收购瑞士杀虫剂和种子巨头先正达的交易,要求中国化工和先正达剥离美国资产,要求在并购交易中出售三种杀虫剂。

至此,这宗有史以来中国企业最大的海外并购案朝着最终完成向前迈进了一步。

根据一项初步和解协议,美国联邦贸易委员会称其要求中国化工集团必须剥离业务以解决有关除草剂百草枯(paraquat)以及其他两种产品的反垄断忧虑,原因是预计这项合并交易很可能将令消费者不得不为这些产品支付高价。

美国联邦贸易委员会表示,就其最初拟议的条款而言,这项交易带来了反垄断问题,原因是中国化工集团旗下子公司ADAMA在美国市场上是这三种产品的最大或第二大供应商。除了百草枯以外,其他两种问题产品分别是杀虫剂阿维菌素(abamectin)和杀真菌剂百菌清(chlorothalonil),前者主要被用于保护柑橘属和木本坚果作物,后者则主要被用于保护花生和西红柿。

欧盟的反垄断审查最后期限为4月12日;两家公司表示期望6月底之前完成交易。

A Case of Energy Audit in Special Chemical Production Enterprise

XinNuo

(CNOOC Ener Tech-Drilling & Production Co.,Tianjin 300457,China)

A special chemical production enterprises carry out energy audit in 2010. In the period of energy audit,the enterprise consumed 543.82 tons coal equivalent,and the total industrial output value of energy consumption is 0.00815 tons coal equivalent per million yuan,and the energy consumption of industrial added value is 0.00475 tons coal equivalent per million yuan,and the total energy consumption cost is 345.10 thousand yuan (the proportion of the total production cost of 0.72%). The enterprise had completed the 2010 energy-saving work mission objectives. After the energy audit,we found that the enterprise have no equipments needing elimination,and both the energy units and the energy equipment had met the need of the relevant requirements of measurement equipment. At this stage,the enterprise has several energy saving potentials in the technical potential of energy saving,including energy-saving equipment,energy saving technology,energy saving control process and so on.

energy audit;special chemical production enterprise;energy analysis;energy-saving potential

2017-02-27

辛 诺(1983—),山东人,大学本科,工程师,主要从事节能环保工作。

TQ083+.4

B

1008-021X(2017)07-0161-04

猜你喜欢

农业工程学报(2022年13期)2022-10-09

中国电业与能源(2019年12期)2019-02-15

科学启蒙(2017年4期)2017-04-10

现代财经-天津财经大学学报(2016年6期)2016-12-01

上海计量测试(2015年6期)2015-12-15

中国工程咨询(2015年11期)2015-02-14

上海计量测试(2015年4期)2015-01-03

中国设备工程(2014年1期)2014-02-28

河南科技(2014年11期)2014-02-27

中国工程咨询(2014年1期)2014-02-16