基于2015年上市公司年报的我国环保产业发展特征研究

2017-09-16 04:34:23张型芳吕连宏杨占红王晓罗宏中国环境科学研究院环境与经济研究室北京0002中共中央编译局世界发展战略研究部北京00032

环境工程技术学报 2017年5期

张型芳,吕连宏,2*,杨占红,王晓,罗宏.中国环境科学研究院环境与经济研究室,北京 0002 2.中共中央编译局世界发展战略研究部,北京 00032

基于2015年上市公司年报的我国环保产业发展特征研究

张型芳1,吕连宏1,2*,杨占红1,王晓1,罗宏1

1.中国环境科学研究院环境与经济研究室,北京 100012 2.中共中央编译局世界发展战略研究部,北京 100032

作为重点发展的战略性新兴产业,环保产业已成为我国经济新常态下新的经济增长点。基于2015年度年报数据,将我国55家上市环保企业划分为水处理、大气污染治理、综合环境服务、资源循环利用、环境监测、生态修复等6个行业,从上市地点、注册地点、企业规模、专业化程度、利润、研发效益等层面研究环保产业的发展特征,评估环保产业集中度,并提出进一步发展壮大环保产业的若干建议。结果表明:我国环保企业上市地点多集中于中小企业板市场(中小板)和创业板市场,东部地区特别是江苏、广东、浙江和北京4个省市具有显著的地理集中优势;上市环保企业的规模还较小,但专业化程度正在不断提高;各行业毛利润率存在较大差异,营业收入最高的大气污染治理行业毛利润率最低,营业收入较小的环境监测行业毛利润率最高;水处理行业的研发效益最高,环境监测行业和生态修复行业的研发效益相对较低;环保产业市场结构类型介于竞争型和低集中寡占型之间,产业集中度较低,市场竞争较为活跃。

环保产业;上市公司;产业集中度

自2010年《国务院关于加快培育和发展战略性新兴产业的决定》首次明确指出,将节能环保产业作为七大战略性新兴产业重点发展以来,《“十二五”国家战略性新兴产业发展规划》《“十二五”节能环保产业发展规划》《大气污染防治行动计划》《水污染防治行动计划》《土壤污染防治行动计划》《关于加快推进生态文明建设的意见》《关于培育环境治理和生态保护市场主体的意见》等支持政策密集出台,市场需求不断放大,环保产业在总体经济下行背景下实现持续稳定高速增长,已成为经济新常态下新的经济增长点[1-2]。我国的环保产业起步晚于发达国家,总体上还处于产业化的初级阶段,存在有效需求不足、产业集中度低、创新能力不强、市场不规范等问题[3]。

对环保产业上市公司的研究,多从利润和财务指标的角度进行分析,早期研究多起源于美国,如Ferrier[4]对美国环境产业进行了界定和分类,并从利润的角度分析了其发展状况。近年来,对中国环保产业的研究也逐渐增多:如Yunze[5]探讨了中国环保产业发展中存在的问题及对策;汤天滋[6]从提高环保意识,加强法制建设,研究发展战略和产业政策,培养骨干企业,建立示范工程等方面探讨了如何推动中国环保产业的发展。目前对环保产业集中度的评估研究并不多见。

产业集中度是指市场上某行业内少数企业的生产量、销售量、资产总额等方面对某一行业的支配程度,是用于衡量产业竞争性和垄断性的最常用指标,提高产业集中度可以优化市场竞争秩序,提高产业的经济效益,目前已广泛应用于多个行业的研究中[7-12]。我国近年来虽然已开展过多轮环保产业调查工作,但统计体系尚未健全,存在调查范围不统一、环保企业界定过于宽泛、企业层面数据不公开等诸多问题,国内相关的研究工作难以为决策提供有效参考[13-14]。

笔者以我国已上市的环保企业为研究对象,基于各家上市公司2015年度年报的公开数据,从上市地点、注册地点、企业规模、专业化程度、利润、研发效益等层面研究环保产业的发展特征,开展环保产业集中度评价,并提出进一步发展壮大环保产业的若干建议,以期为制订相关政策提供参考。

1 数据与方法

1.1 研究数据

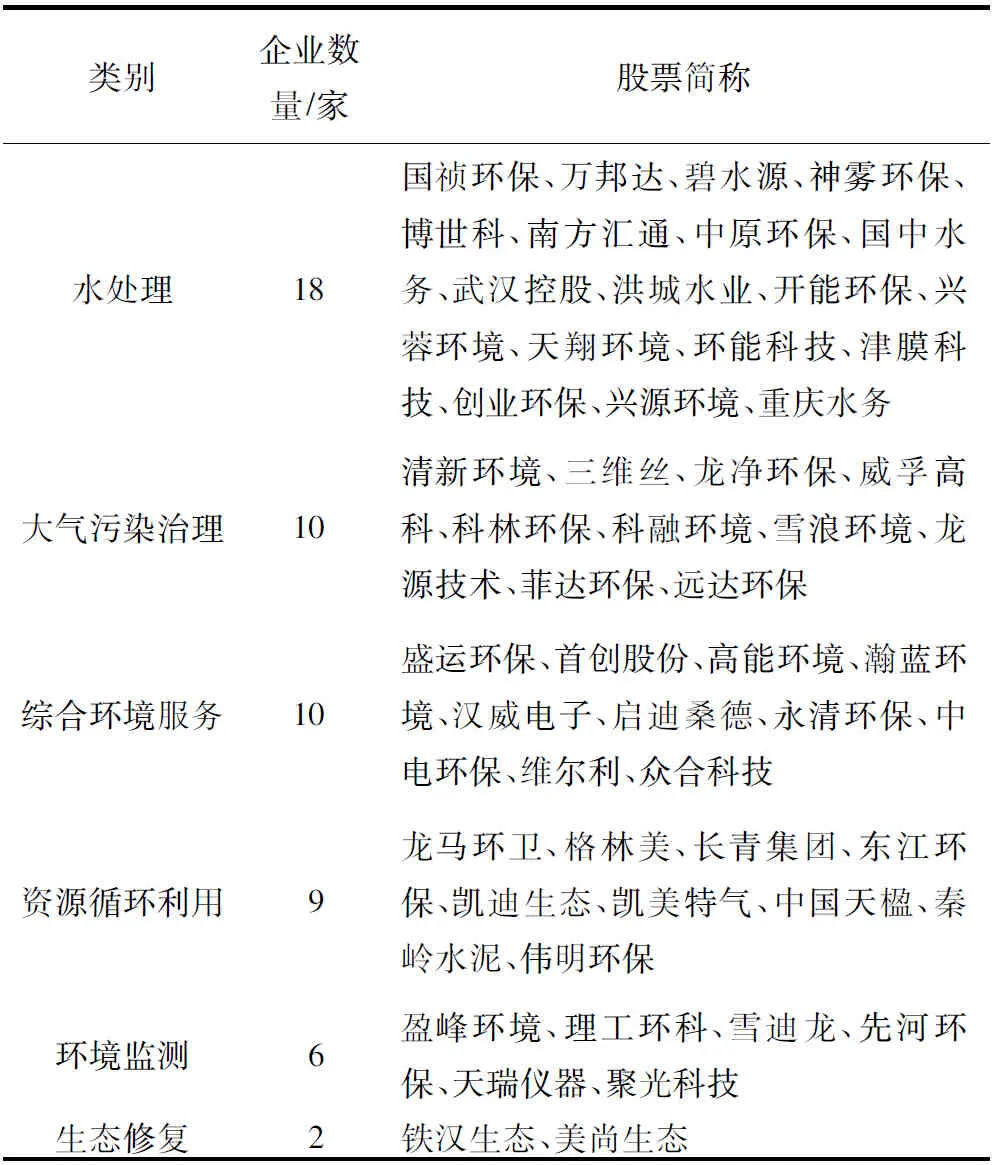

根据2015年在上海证券交易所主板市场(上证主板)、深圳证券交易所主板市场(深证主板)、中小企业板市场(中小板)及创业板市场全部上市企业自行公布的年报数据,选取环保产业营业收入占全部营业收入比例超过10%的企业作为研究对象,筛选出上市公司55家。根据主营业务比例,将55家企业划分为水处理、大气污染治理、综合环境服务、资源循环利用、环境监测和生态修复等6类,6类上市环保企业的数量及股票简称见表1。

表1 6类上市环保企业数量及股票简称

1.2 研究方法

产业集中度评价方法有很多,受到年报中数据的限制,采用产业集聚理论中比较常用的行业集中度(CRn)和赫芬达尔指数(HHI)法[15]进行评价。

CRn是指某一行业内前n家最大的企业所占市场份额的总和。用该方法评估产业集中度时,多采用贝恩分类法考察CR4、CR8,即行业内前4家和前8家最大的企业所占市场份额的总和,分类标准见表2。CR4、CR8越高,表示产业集中度越高,越偏向寡占型即垄断型,市场竞争越弱。CRn对行业内前n家大企业市场份额的变化反应灵敏,其优点是比较直观;其缺点是只考虑前n家企业,没有考虑企业总数和企业规模。

表2 贝恩分类法对市场结构的划分

HHI是某一行业中各家企业所占市场份额权重的平方和。应用HHI时,通常将HHI乘以10 000后按美国司法部的标准分类,如表3所示。HHI越大,表示产业集中度越高,市场竞争越弱。由于HHI计算每家企业的占比,因此考虑了企业规模和企业总数,在这一点上克服了CRn的缺陷,但缺点是直观性较差,不同行业之间的横向可比性较差。

表3 HHI对市场结构的划分

2 结果与讨论

2.1 上市地点

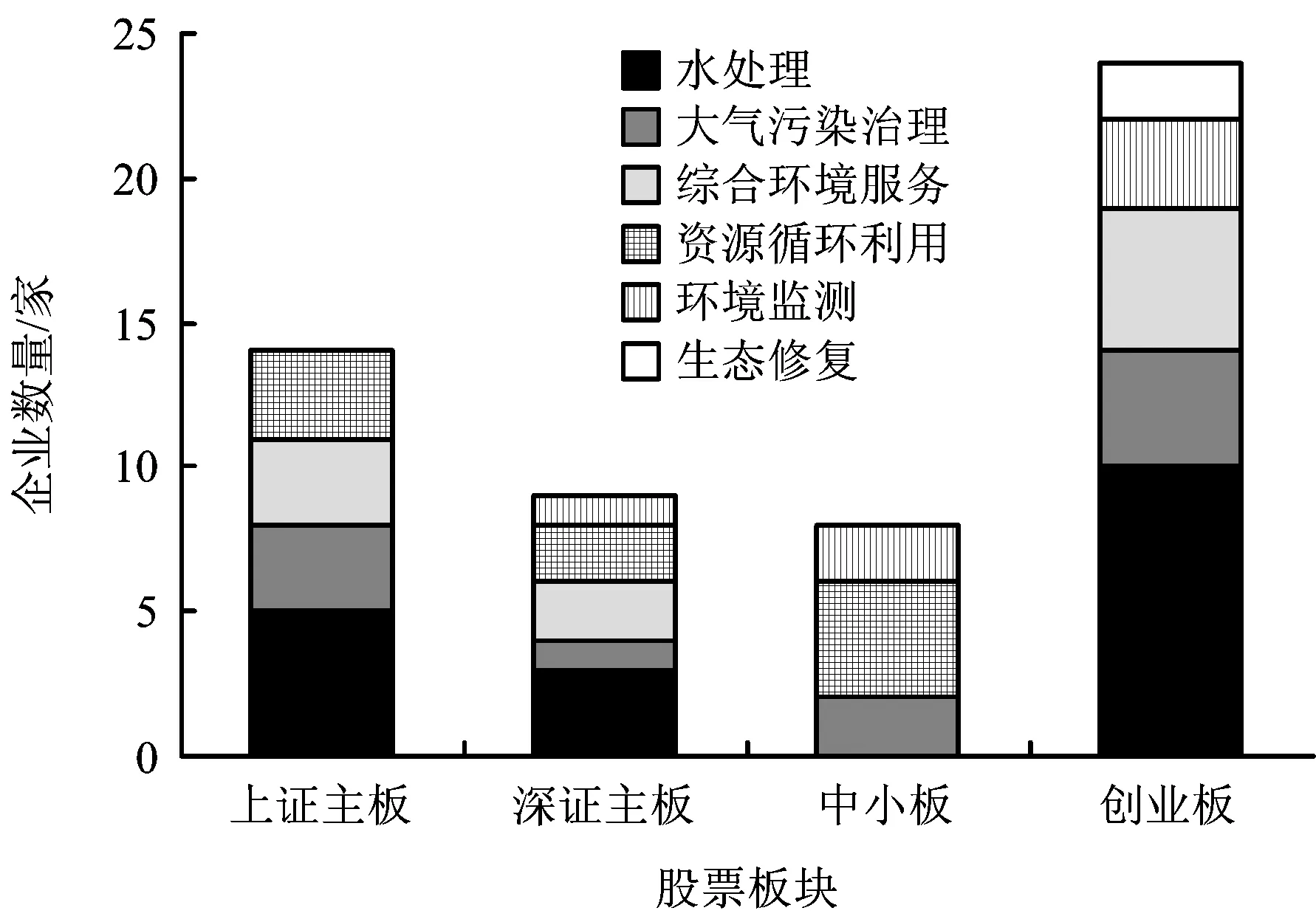

2015年55家上市环保企业上市地点的分布情况见图1。从图1可以看出,在上证主板和深证主板上市的环保企业有23家,在中小板和创业板上市的有32家,这与目前我国环保产业从业企业多数规模较小、尚处于成长发展阶段的特征是一致的。6类企业在上证主板、深证主板、中小板以及创业板均有不同数量的分布,相比较而言环境监测和生态修复属于新兴的行业,上市企业尚处于发展培育阶段,上市地点主要集中在中小板和创业板。

图1 2015年上市环保企业的上市地点Fig.1 The listing locations of the listed environmental protectionindustry companies in 2015

2.2 注册地址

2015年55家上市环保企业注册地址在四大经济板块的分布数量见图2。从图2可以看出,2015年东部地区聚集了36家上市环保企业,相比中部地区的10家、西部地区的8家和东北地区的1家,占有绝对的地理优势。我国东部地区经济总体较为发达,中小企业比较活跃,信息、交通和各项服务都比较便捷,同时政府在政策方面也给予新兴中小企业特别是环保企业很多支持,这些都导致环保企业注册地在地理分布上呈东多西少的特征。

图2 2015年上市环保企业注册地址在四大经济板块的分布Fig.2 The registered addresses distribution of the listed environmental protection industry companies in the four major economic plates in 2015

2015年55家上市环保企业注册地址在各省、市、自治区的分布见图3。从图3可以看出,2015年江苏省拥有上市环保企业9家,数量位于全国首位,其他拥有较多上市环保企业的省市包括北京市7家、广东省6家、浙江省6家,以上4个省市拥有的上市环保企业数量合计占全国总数的51%。从企业类别来看,江苏省注册的大气污染治理企业最多,为4家,占本省上市环保企业总数的44%;北京市注册的水处理企业最多,为3家,占本市上市环保企业总数的43%;广东省则拥有3家资源循环利用企业,占本省上市环保企业总数的50%;浙江省的上市环保企业类别分布比较平均。

图3 2015年上市环保企业注册地在各省、市、自治区的分布Fig.3 The registered addresses distribution of the listed environmental protection industry companies in major provinces in 2015

近年来我国环保产业快速发展,在空间布局上呈集聚发展态势,形成了京津冀、长三角、珠三角、长株潭等集聚发展区[16]。尽管东部地区环保产业发展处于全国领先地位,但相对国外环保产业发展仍处于初期阶段,需进一步加强集聚,加强区域间的合作。

2.3 企业规模

2015年上市环保企业的环保产业营业收入见图4。从图4可以看出,我国上市环保企业的规模还比较小,2015年55家上市环保企业的环保产业营业收入之和仅有781.8亿元,营业收入超过50亿元的企业只有4家,这4家企业的环保产业营业总收入占55家企业总和的31.5%。营业收入最高的是从事大气污染治理行业的福建龙净环保股份有限公司,为72.0亿元;其次是2家综合环境服务企业启迪桑德环境资源股份有限公司和北京首创股份有限公司,营业收入分别为63.4亿和59.9亿元;再次是从事资源循环利用行业的格林美股份有限公司,营业收入为51.2亿元。

图4 2015年上市环保企业的环保产业营业收入Fig.4 The environmental protection industry operating incomes of the listed environmental protection industry companies in 2015

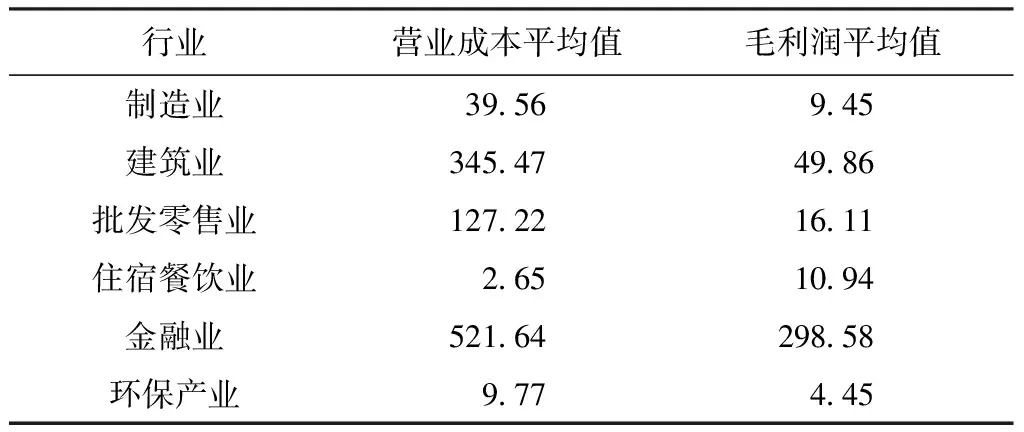

环保产业在我国只是新兴的小规模行业。根据中国证券监督管理委员会发布的上市公司行业分类指引(CSRC行业分类),选取了制造业、建筑业、批发零售业、住宿餐饮业、金融业几大传统行业的2015年上市公司年报数据,与环保产业(本文特指55家企业,CSRC行业分类中没有单独分出环保产业)数据进行对比分析,其营业收入见表4。

表4 各大行业营业收入状况

从表4可以看出,建筑业和金融业的上市公司规模整体较大;制造业的上市公司有规模较大的石油重化工企业,也有规模较小的生物制药企业;批发零售业的上市公司规模居中;住宿餐饮业的上市公司规模较小;环保产业的上市公司规模偏小,营业收入均值与住宿餐饮业接近,营业收入超过50亿元的公司占比最低,缺乏大型龙头环保企业。

我国环保产业上市公司的规模偏小,反映了我国环保产业从业企业以中小企业为主的基本特征,仍需进一步推出扶持政策,加速培育大型龙头环保企业。

2.4 专业化程度

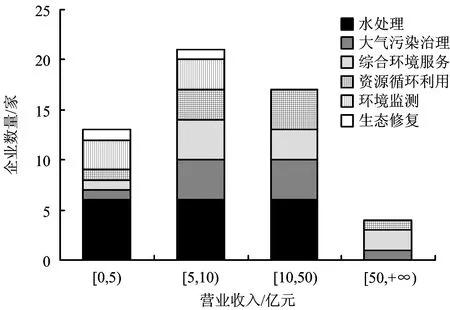

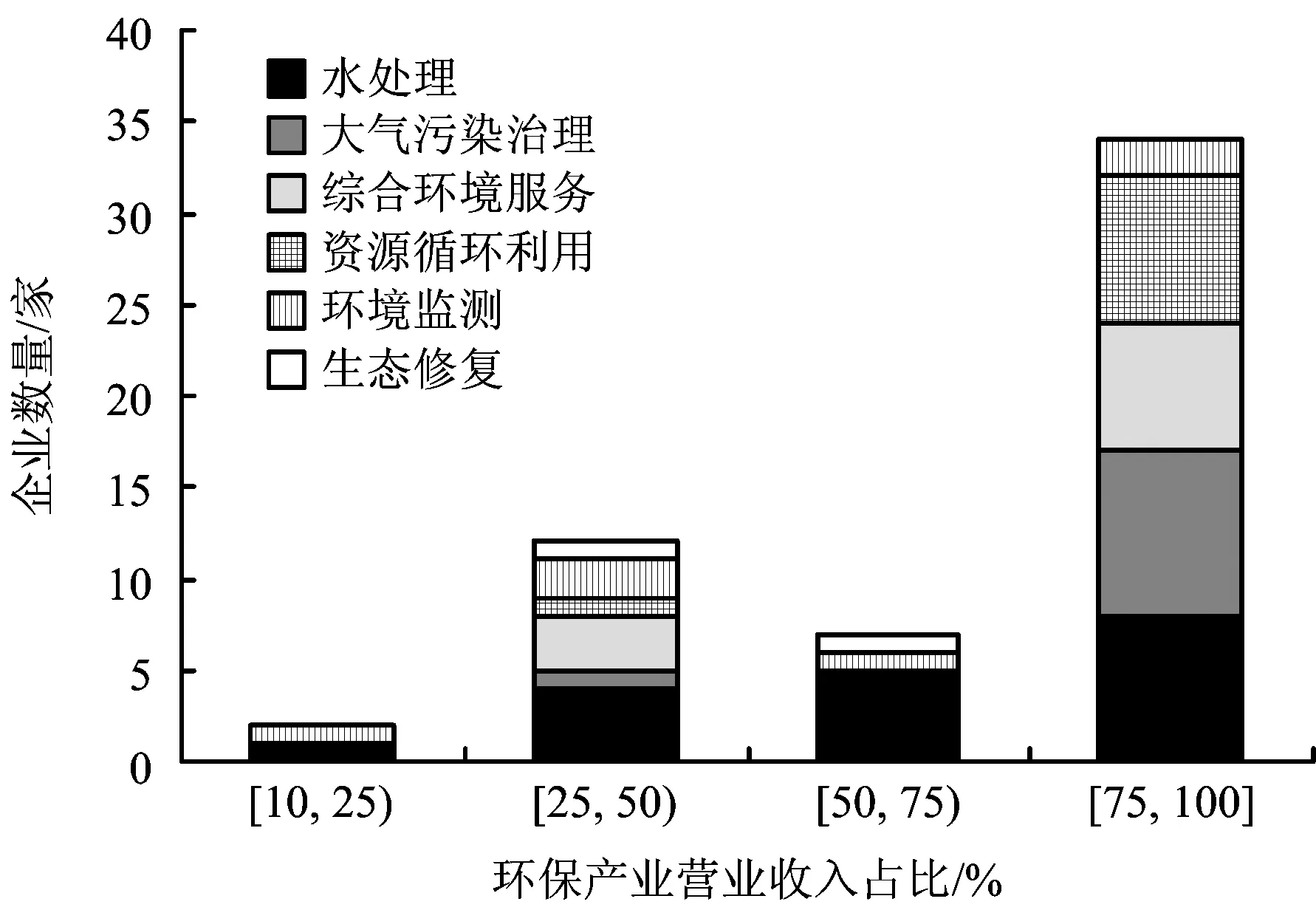

本研究将环保产业营业收入占企业全部营业收入比例在75%以上的企业视为专业环保企业。2015年55家上市环保企业环保产业营业收入占比分布见图5。从图5可以看出,在2015年上市环保企业中有专业环保企业34家,占企业总数的61.8%;有7家企业环保产业营业收入占比超过了50%,占企业总数的12.7%;有24.5%的上市环保企业在2015年的环保产业营业收入占比不足50%。从行业分布来看,资源循环利用、大气污染治理、综合环境服务这三大行业的专业化程度较高。

图5 2015年上市环保企业的专业化程度Fig.5 The specialization degree of the listed environmental protection industry companies in 2015

从2015上市环保企业的营业收入来看,专业化环保产业从业企业数量已超过12,环保产业从业企业的专业化程度正在不断提高。

2.5 利润

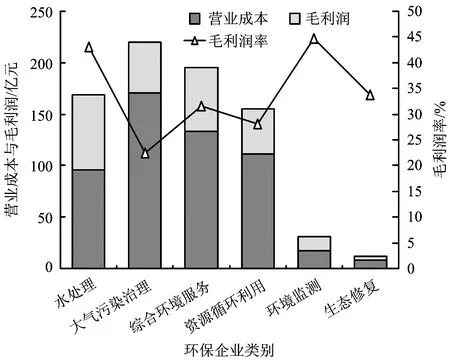

2015年6类上市环保企业的总毛利润率为31.3%,营业成本、毛利润与毛利润率的分布见图6。从图6可以看出,大气污染治理作为营业收入最大的行业,总收入达到了219.5亿元,但其毛利润只有49.3亿元,毛利润率仅为22.5%,与其他5类相比毛利润率最低;环境监测行业虽然营业总收入相对较小,但是其毛利润率最高,达44.8%;水处理行业是毛利润率次高的行业,达43.0%,其毛利润总额达72.5亿元,是毛利润总额最高的行业。

图6 2015年6类上市环保企业的成本与利润Fig.6 The environmental protection industry costs and profits of the listed environmental protection industry companies in 2015

总体上看,2015年度6类上市环保企业毛利润率存在较大差距,营业收入最高的大气污染治理行业毛利润率最低,营业收入较小的环境监测行业毛利润率大约为大气污染治理行业的2倍,较高的营业收入可能源自当前大气污染防治市场需求火爆带来的市场效应,而大气污染治理企业的产品偏重设备,造成了毛利润率相对较低。

表5为环保产业与制造业、建筑业、批发零售业、住宿餐饮业、金融业几大传统行业(按CSRC行业分类)的营业成本和毛利润。环保产业与其规模最接近的住宿餐饮业相比,营业成本平均值偏高,毛利润平均值偏低。

表5 各大行业营业成本与利润

我国环保产业上市公司的毛利润总额不高,与其整体规模不大的特征相吻合;但环保产业的毛利润率并不低。环保产业的毛利润率虽低于住宿餐饮业和金融业,但与传统建筑业、制造业和批发零售业相比无明显劣势。说明该产业发展前景和盈利潜能值得期待。对环保产业仍需进一步加大政策扶持和引导,加速壮大盈利能力良好的环保企业。

2.6 研发效益

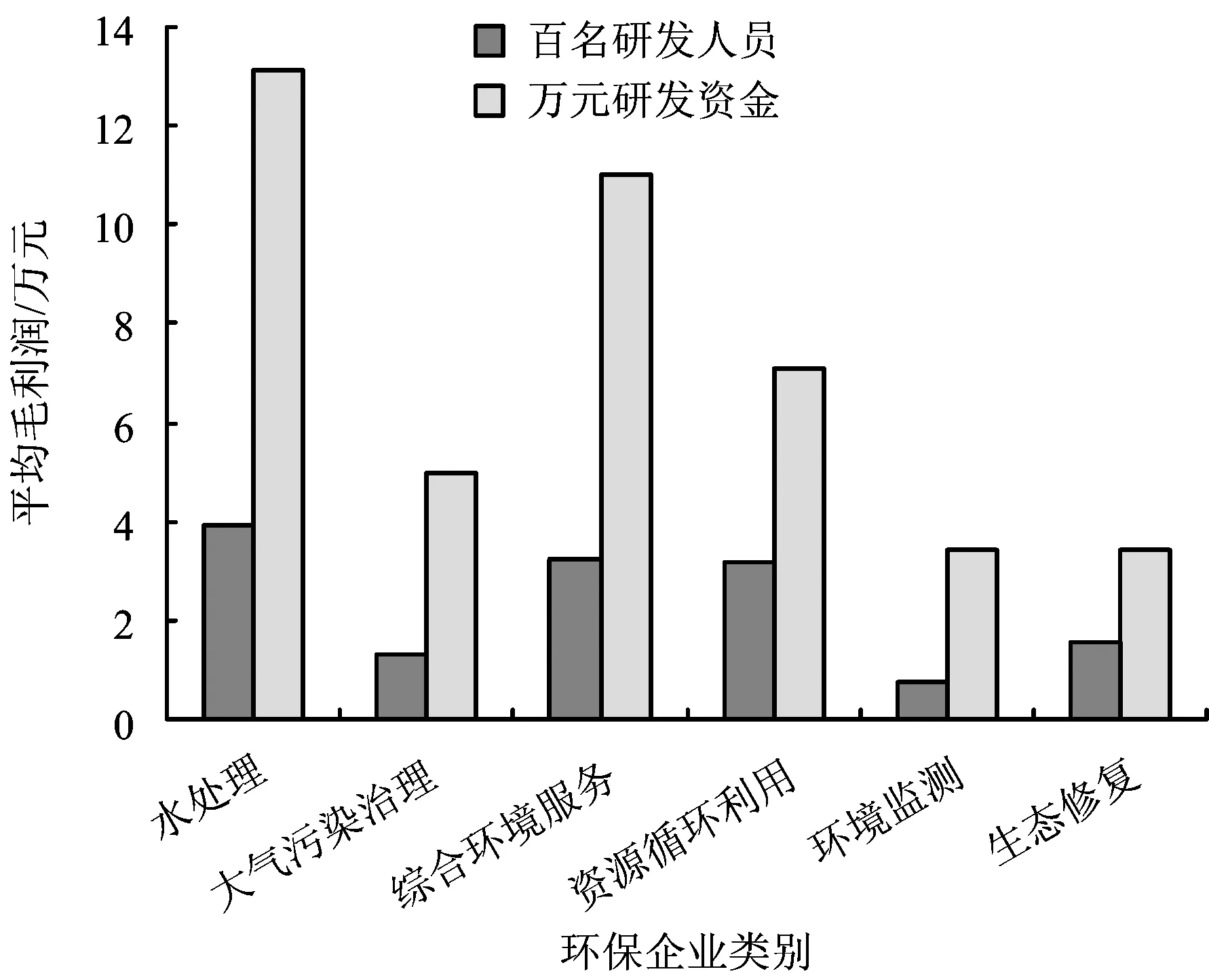

2015年6类上市环保企业的研发效益见图7。

图7 2015年6类上市环保企业研发效益Fig.7 The R&D efficiency of the listed environmental protection industry companies in 2015

从百名研发人员投入平均毛利润来看,2015年环保产业总的研发效益为2.2万元,其中水处理行业的百名研发人员投入平均毛利润最高,达3.9万元;资源循环利用和综合环境服务行业稍低,为3.2万元;环境监测行业最低,仅为0.7万元。

从单位研发资金投入平均毛利润来看,2015年环保产业总的研发效益为7.5万元,其中水处理、综合环境服务和资源循环利用三大行业单位研发资金投入平均毛利润最高,分别为13.1万、11.0万和7.1万元;环境监测和生态修复行业并列最低,仅为3.4万元。

总体来看,6类上市环保企业在2015年的研发效益存在巨大差异,水处理行业的研发投入产出的效益是最高的,环境监测和生态修复行业相对较低,这可能与水处理行业总体市场毛利润较高且处理技术较为成熟有关。

2.7 产业集中度指数评价

以2015年上市环保企业的环保产业营业收入和毛利润额来评估产业集中度,结果见表6。从表6可以看出,目前我国环保企业市场介于竞争型和低集中寡占型,产业集中度较低,市场竞争较为活跃。

表6 2015年上市环保企业产业集中度评价结果

3 结论与建议

3.1 结论

(1)2015年我国环保企业,特别是环境监测和生态修复行业从业企业上市地点多集中于中小板和创业板,这与目前我国环保企业多数规模较小、尚处于成长发展阶段的特征是一致的;东部地区聚集了36家上市环保企业,其中江苏、广东、浙江和北京4个省市占全国上市环保企业的12以上,相对于其他地区具有显著的地理集中优势。

(2)2015年55家上市环保企业的环保产业营业收入总和仅有78.2亿元,营业收入超过50亿元的企业只有4家,我国上市环保企业的规模还较小;共有41家上市环保企业环保产业营业收入占企业全部营业收入比例达50%以上,环保企业的专业化程度正不断提高;各大行业毛利润率存在较大差异,营业收入最高的大气污染治理行业毛利润率最低,营业收入较小的环境监测行业毛利润率最高;水处理行业的研发效益是最高的,环境监测和生态修复行业相对较低。

(3)目前我国环保产业市场介于竞争型和低集中寡占型之间,产业集中度较低,市场竞争较为活跃。

3.2 建议

(1)完善环保法规与产业政策。根据生态文明建设的总体部署,从法律、法规、标准、政策等多层面完善环境保护法律法规体系,加大执法力度,规范企业生产和排污行为。完善促进环保产业发展的产业政策,优化环保产业市场环境。

(2)拓宽环保产业融资渠道。进一步完善环保产业市场化机制,发挥市场在资源配置中的决定性作用。加快完善环境污染第三方治理相关配套政策,鼓励机构和民间资本进入环保产业,鼓励金融机构对环保企业给予金融支持。充分利用资本市场,鼓励成熟的、有发展潜力的环保企业上市融资。对于经济欠发达地区(如西部地区),政府更要加大环保投入,在政策优惠和资金支持方面予以倾斜,特别要加强对经济落后地区环保产业的初期金融支持。

(3)推进环保技术创新与转化。加大对环保企业开展技术研发的资金支持力度,重点支持共性和关键技术的研发,制订实施科技成果转化的激励政策,形成以企业为主体、产学研相结合的技术创新体系,鼓励建立能够提供行业污染治理总体解决方案的技术联盟。通过重大科技专项以及重点示范工程,推动环保技术产业化运营。

(4)促进产业集聚化发展。充分利用集聚效应对产业的推动作用,重点培育环保产业龙头企业,努力培育一批资本雄厚、技术突出、能够提供整体解决方案的综合环境服务企业。充分发挥龙头企业和产业集聚区的带动和辐射作用,积极引导中小型企业找准产业链定位,走向专业化精细化发展。在上市准入方面,可对环保产业龙头企业加强指导、优先审批。

[1] 孟伟,冯慧娟,罗宏,等.我国节能环保产业发展战略研究[J].中国工程科学,2016,18(4):1-8. MENG W,FENG H J,LUO H,et al.Study on the developmental strategy of the energy saving and environmental protection industry in China[J].Engineering Sciences,2016,18(4):1-8.

[2] 裴莹莹,杨占红,罗宏,等.我国发展节能环保产业的战略思考[J].中国环保产业,2016(1):13-18. PEI Y Y,YANG Z H,LUO H,et al.Strategic thinking on development of China’s energy-saving and environmental protection industry[J].China Environmental Protection Industry,2016(1):13-18.

[3] 李宝娟,王政,王妍,等.我国环保产业的市场化发展及对策[J].中国环保产业,2016(6):36-41. LI B J,WANG Z,WANG Y,et al.Market development and countermeasure of environmental protection industry in China[J].China Environmental Protection Industry,2016(6):36-41.

[4] FERRIER G.Environmental business segments[J].EPA Journal,1994,20(34):13.

[5] YUNZE M A.Problems and solutions facing environmental protection industry in China[J].Energy Procedia,2011,5(4):275-279.

[6] 汤天滋.21世纪中国环保产业发展的思路[J].中国环保产业,2000(6):14. TANG T Z.Considerations on development of China environmental protection industry in the 21st Century[J].China Environmental Protection Industry,2000(6):14.

[7] DUCHENSNEAU T D.Barriers to entry and the stability of market structures:a note[J].Journal of Industrial Economics,1974,22(4):315-320.

[8] NELSON R R,WINTER S G.Forces generating and limiting concentration under schumpeterian competition[J].Bell Journal of Economics,1978,9(2):524-548.

[9] RATNAYAKE R.Industry concentration and competition:New Zealand experience[J].International Journal of Industrial Organization,1999,17(7):1041-1057.

[10] 李艳梅,杨涛,张雷.中国煤炭产业集中度与绩效的实证分析[J].北京交通大学学报(社会科学版),2007,6(1):11-15. LI Y M,YANG T,ZHANG L.Positive analysis on concentration and performance of China coal industry[J].Journal of Beijing Jiaotong University(Social Sciences Edition),2007,6(1):11-15.

[11] 郝书辰,马恩涛.产业集中度、企业所有制性质与企业绩效[J].山东大学学报(哲学社会科学版),2012(4):89-95. HAO S C,MA E T.Industrial concentration,corporate ownership and firm performance[J].Journal of Shandong University(Philosophy and Social Sciences),2012(4):89-95.

[12] 于明超,黄琴.广告、产业集中度与盈利能力:基于中国制造业数据的实证分析[J].产经评论,2015,6(4):57-68. YU M C, HUANG Q. Advertising, concentration and profitability: evidence from China′s manufacturing industry[J]. Industrial Economic Review,2015,6(4):57-68.

[13] 汪秋明,陶金国,付永红,等.环保产业集聚绩效影响因素的实证研究:基于宜兴市环保产业集聚企业调查问卷数据[J].中国工业经济,2011(8):149-158. WANG Q M,TAO J G,FU Y H,et al.An empirical study on industrial agglomeration performance in environmental protection industry[J].China Industrial Economics,2011(8):149-158.

[14] 李雪松,叶小俊.资源整合、制度创新与发展产业集群:以武汉市环保产业为例[J].生态经济,2011,27(9):121-125. LI X S,YE X J.Resource integration,system innovation and the development of industrial clusters:taking the environmental protection industry of Wuhan as an example[J].Ecological Economy,2011,27(9):121-125.

[15] 关爱萍,陈锐.产业集聚水平测度方法的研究综述[J].工业技术经济,2014,33(12):150-155. GUAN A P,CHEN R.General study on methods in evaluating the industrial agglomeration level in a region[J].Journal of Industrial Technological Economics,2014,33(12):150-155.

[16] 冯慧娟,裴莹莹,罗宏,等.论我国环保产业的区域布局[J].中国环保产业,2016(3):11-15. FENG H J,PEI Y Y,LUO H,et al.Research on spatial distribution of environmental protection industry in China[J].China Environmental Protection Industry,2016(3):11-15.□

Research on development characteristics of China′s environmental protection industry based on 2015 annual reports of listed companies

ZHANG Xingfang1, LÜ Lianhong1,2, YANG Zhanhong1, WANG Xiao1, LUO Hong1

1.Department of Environment & Economics Research, Chinese Research Academy of Environmental Sciences, Beijing 100012, China 2.China Institute of Global Development Strategies, Central Compilation and Translation Bureau, Beijing 100032, China

As one of the main strategic emerging industries, environmental protection industry has become a new economic growth point of China′s economy under the new normal. Based on the data from 2015 annual reports, 55 listed environmental protection companies were classified into six industries, i.e. water treatment, air pollution control, comprehensive environmental services, resource recycling, environmental monitoring, and ecological restoration. The development characteristics of environmental protection industry were studied from the listing location, registration location, company size, specialization degree, profitability, R&D efficiency and other aspects, the industrial concentration of environmental protection industry assessed, and some suggestions for further development of environmental protection industry put forward. The results show that China′s environmental protection companies′ listed sites are more concentrated in the Small and Medium-sized Enterprise Board (SME) and Growth Enterprise Market (GEM), and eastern regions (especially Jiangsu, Guangdong, Zhejiang and Beijing) have significant geographical concentration advantages. Listed environmental protection companies are still in relatively small scale, but the specialization degree is constantly improving. There is a big difference in the gross profit margins among six major industry segments, the air pollution control industry has the lowest gross profit margin and highest operating income, while the monitoring industry has the highest gross profit margin but lower operating income. Water treatment industry has the highest R&D efficiency, but the R&D efficiency of environmental monitoring industry and ecological restoration industry is relatively low. The environmental industry market is between the competitive and low concentration oligopoly, whose industry concentration is low and market competition is quite active.

environmental protection industry; listed companies; industrial concentration

2017-01-17

中国工程院重大咨询项目(2016-ZD-13-01)

张型芳(1992—),女,硕士研究生,研究方向为环境经济与管理,zhangxingfang2008@126.com

*通信作者:吕连宏(1981—),男,高级工程师,博士,研究方向为能源与环境经济,lvlh@craes.org.cn

X324

1674-991X(2017)05-0644-07

10.3969j.issn.1674-991X.2017.05.089

张型芳,吕连宏,杨占红,等.基于2015年上市公司年报的我国环保产业发展特征研究[J].环境工程技术学报,2017,7(5):644-650.

ZHANG X F, LÜ L H, YANG Z H, et al.Research on development characteristics of China′s environmental protection industry based on 2015 annual reports of listed companies[J].Journal of Environmental Engineering Technology,2017,7(5):644-650.

猜你喜欢

车主之友(2022年6期)2023-01-30 08:01:04

红领巾·探索(2022年11期)2023-01-06 09:19:18

车主之友(2022年4期)2022-11-25 07:27:30

车主之友(2022年4期)2022-08-27 00:57:48

客联(2022年10期)2022-07-06 09:06:16

英语文摘(2020年11期)2020-02-06 08:53:24

现代财经-天津财经大学学报(2016年6期)2016-12-01 05:50:00

能源(2016年3期)2016-12-01 05:10:51

现代企业(2015年7期)2015-02-28 18:54:06

股市动态分析(2014年42期)2014-11-07 03:24:16