从紫光古汉财务舞弊看风险导向审计的运用

2017-09-15 12:48:52

福建质量管理 2017年14期

(苏州大学 江苏 苏州 215000)

从紫光古汉财务舞弊看风险导向审计的运用

伏威威

(苏州大学江苏苏州215000)

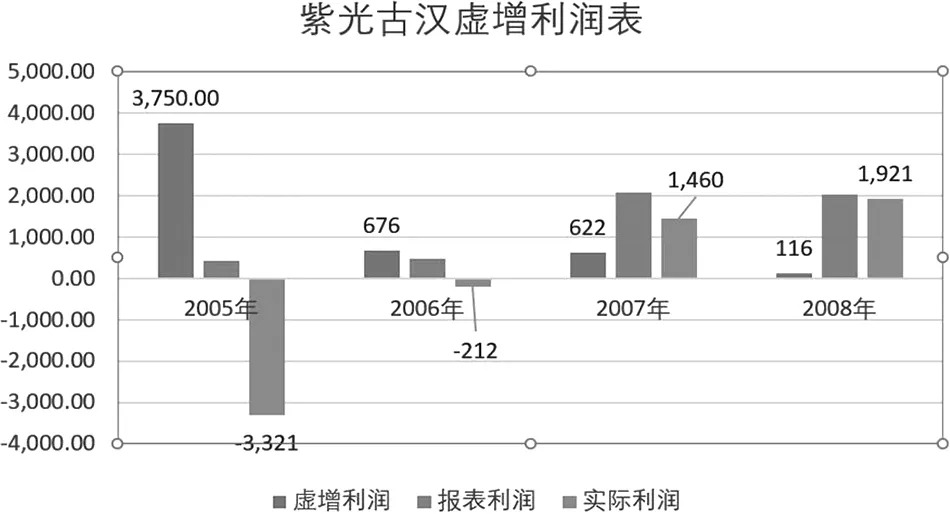

紫光古汉集团股份有限公司坐落于湖南省衡阳市,始建于1956年,于1996年1月19日在深圳证券交易所A股上市。分析公司历年业绩发现,公司2005年-2008年的报表上显示的净利润分别为429万元、464万元、2082万元、2037万元,如扣除造假部分,对应真实净利润应为-3321万元、-212万元、1460万元和1921万元。其实,紫光古汉在2005年与2006年已经两年连续亏损,公司股票本应被ST处理,然而正是因为造假,使其逃过厄运。

一、案例概况

在2009年8月28日,紫光古汉便披露了因涉嫌违反证券法律法规而被湖南证监局立案稽查的事项。令市场为之一惊的是,紫光古汉在2005年至2008年连续四年财务造假,仅利润一项便累计虚增5163.83万元,而同期公司对外披露的累计利润不过5932.79万元。紫光古汉自上市以来一直聘请天职国际会计师事务所(原天职孜信会计师事务所)为财务审计机构,但在2005至2008这四年的审计结果中,只有2005年出具了保留意见的审计报告,其他年度均为标准无保留意见的审计报告,2005年的非标审计意见系审计人员受审计条件限制,无法对公司发出商品期末余额4329.43万元实施满意的审计程序以证实其真实性。2009年公司遭证监会立案稽查后,当年营业利润、净利润便分别巨亏7175.88万元、8816.71万元。

中国证监会根据当事人违法行为的事实、性质、情节与社会危害程度,依据原《证券法》第一百七十七、《证券法》第一百九十三条以及《中华人民共和国行政处罚法》第二十七条的规定,中国证监会决定:1、责令紫光古汉改正,给予警告,并处以50万元罚款;2、对郭元林、刘箭给予警告,并分别处以15万元罚款;3、对李筱竑、兰学军、刘炳成给予警告,并分别处以3万元罚款;4、对曾巍巍、朱开悉给予警告。

二、紫光古汉财务造假手段

(一)虚构收入和成本,虚增利润

手段一:虚构客户,虚开发票。2005年向北京康达家科技发展有限公司(以下简称北京康达家)虚开普通发票16,547,111.11万元;向某部队单位虚开普通发票6,387,236.93元,虚增主营业务成本1,543,356.10元。北京达康科技发展有限公司和某部队并非紫光古汉的客户,对方也并不知情。紫光古汉单纯是为了虚构客户虚构业务。而2005年紫光古汉的报表净利润仅为400多万元。

手段二:虚减财务费用。2005年紫光古汉对湖南紫光药业756万元返利未计入2005年营业费用;2007年虚减财务费用虚减财务费用约880万元;2008年虚减财务费用1,156,933.00元,从而虚增利润1,156,933.00元;2008年紫光古汉从郑州谙拓公司拆借1200万元未在报表中反映,其中产生的财务费用也未在报表中反映。

手段三:虚增收入。据紫光古汉发布的虚假年报显示,2005-2008年,紫光古汉连续四年财务造假,分别虚增利润3,750万元、676万元、622万元、116万元,累计虚增利润额度高达5,164万元。而紫光古汉虚增的利润,主要是通过虚开发票来实现。而同期公司对外披露的累计利润不过5932.79万元。换句话说,此四年间,紫光古汉对外披露的利润累计额,只有不到13%的真实率。

2005年虚增主营业务收入36,694,689.82元,虚增主营业务6,752,513.52元,虚减营业费用756万元,从而虚增利润37,502,176.30元。2005年紫光古汉对外公开披露年度报告中净利润为429万元。

2006年虚增主营业务收入11,222,832.54元,虚增主营业务4,459,039.80元,从而虚增利润6,763,792.68元。其中,向湖南紫光药业虚开发票,从而虚增主营业务收入12,255,986.32元,虚增主营业务成本4,459,039.80元;向湖南紫光药业低于结算价开票解决2005年返利以及高开部分发票等.2006年紫光古汉对外公开披露年度报告中净利润为464.18万元。

2007年虚增主营业务收入5,335,384.62元,虚减财务费用880,024.00元,从而虚增利润6,215,408.62元;2007年紫光古汉下属子公司衡阳中药公司存在帐外发货事项,当年帐外发货额18,979,413.00元(含税),衡阳中药公司向职工借款7,826,001.00元未在报表中反映。2007年紫光古汉对外公开披露年度报告中净利润为2081.74万元。

2008年紫光古汉对外公开披露年度报告中净利润为2037.45万元,财务造假116万元。

表2-2显示,2005年和2006年公司的实际经营是亏损的,在2005年尤其亏损严重,达到了3750万元。如果没有做假账虚增利润,公司很可能面临ST,甚至是被退市的风险。

表2-1紫光古汉财务造假净利润对比

但另一方面,公司在2005年2006年真实是亏损的,需要造假。但2007年2008年公司的真是利润已经为正为何要造假呢。本文讨论认为主要有两点原因:紫光古汉2007年之后的连续造假,一种可能是因为前期造假造成一些财务科目不好处理,“不得不继续假下去”;至于大量的账外资金,一种可能是填补前面的“窟窿”,另一种可能是为替南岳制药支付债务。

(二)关联交易,帐外发货。本文查找了紫光古汉2005年和2006年的财务报告披露的关联方信息,未发现有关联方湖南紫光药业。所以在审计过程中,紫光古汉未做披露,而且审计时候也并没有发现。而湖南紫光药业是紫光古汉40%公司,紫光古汉总经理刘箭任湖南紫光药业董事,所以湖南紫光药业是紫光古汉非常重要的关联公司。

2005年紫光古汉和湖南紫光药业关联交易额达到4995.86万元,占当年营收比18.43%,此后飞速增长,在2007年达到9098.35万元,达到43.76%,成为最大的虚假客户。但审计时候却并没有引起应该有的关注。而且为掩盖高开发票14,339,504.00元未发货等事项,其安排了下属子公司衡阳中药公司向湖南紫光药业账外发货。

(三)公司经理人一手遮天,隐瞒重大事项

手段一:利益输送,掏空公司。2005年12月,在未经董事会批准情况下,刘箭决定由紫光古汉与景达生物合资组建南岳制药。紫光古汉出资4000万,景达生物出资211万,但后来又作为不良资产剥离,返还给景达生物,最终相当于景达生物并没有出资就取得南岳生物的股份。

而后刘箭未经董事会授权就与湖南景达生物工程有限公司签订了《合资协议之补充协议》,承接了南岳制药8480万元的不良资产和8480万元负债,随后通过代南岳制药偿还债务的方式隐性执行了该协议,但未及时披露,也未在2005年至2008年年度报告中披露该协议及其实际执行情况。在2008年,紫光古汉还通过签订虚假土地出让金代付协议等方式来冲销为执行协议形成的应收南岳制药往来款余额。

手段2:内外勾结。其实分析来看,紫光古汉造假的手段十分简单,也特别明显。虚增利润和关联交易。但是这么明显的造假为什么注册会计师仍然出具了无保留意见呢?在造假被曝光后,记者询问公司连续四年财务造假,董秘办一位工作人员表示,“(审计机构)应该了解,这个事在前几年已经处理了”。所以,内外勾结,内审无效,高管凌驾于内控,外审失效,才使得高管为所欲为。

伏威威(1992.11-),男,汉族,在读研究生,苏州大学。

猜你喜欢

湘潮(上半月)(2022年8期)2022-12-12 03:45:44

湘潮(上半月)(2022年6期)2022-12-06 03:25:20

文化创新比较研究(2020年7期)2021-01-13 09:10:54

中国知识产权(2018年11期)2018-11-29 11:22:02

知识经济·中国直销(2017年11期)2017-11-28 05:33:35

时代金融(2016年36期)2017-03-31 11:10:53

财会学习(2016年23期)2017-01-07 18:02:53

中国经贸(2016年17期)2016-11-17 14:28:22

知识经济·中国直销(2016年6期)2016-11-07 09:35:55

国画家(2016年4期)2016-08-22 01:48:14