日本纸和纸板的生产和消费动向及发展方向

——2016年、2017年日本造纸业的课题和展望

2017-09-15 08:56:36纸业时代杂志社科技时代编辑部

中国造纸 2017年8期

·日本造纸工业·

日本纸和纸板的生产和消费动向及发展方向

——2016年、2017年日本造纸业的课题和展望

Paper & Board Production, Consumption, Development Direction in Japan Japanese Paper Industry: Research and Prospects in 2016,2017

纸业时代杂志社科技时代编辑部

近年来,日本国内的纸和板纸的供需呈现着递减趋势,各造纸企业也纷纷根据自身的特点摸索着新领域的成长可能性。大型造纸公司针对本行业造纸方面的项目,强化包括并购在内的海外拓展市场的同时,在国内作为新项目参与到政府倡导电力自由化的发电行业,或者进行纳米纤维素(Cellulose Nanofiber)等新材料开发的拓展事业。也就是说,大型造纸公司通过调整替换事业结构来确保其致力成长的专注度显得越来越明显了。但是,这一系列的事业转型是需要一定时间的。虽然日本国内有过因日元升值所带来的原材料和燃料成本低下的喘息时期,但就今后来说,面对产品价格的上涨、如何压缩生产成本和物流成本等方面显得比以往更有必要了。

本文就日本的纸和纸板供需动向以及新型事业、研究开发等动态作些概述。

1 2016年纸和纸板供需动向

2016年的日本经济在政府和日本银行的经济及金融政策下,就业环境得以改善,看到了部分的康复苗头。但还是由于日元升值和个人消费增长不足,内需主力势头乏力,没有达到本质性的复苏。另一方面,在海外包括中国在内的部分亚洲诸国出现经济减速和英国的脱离欧盟,加上美国的特朗普总统当选等原因,持续了不可大意的不透明状况。

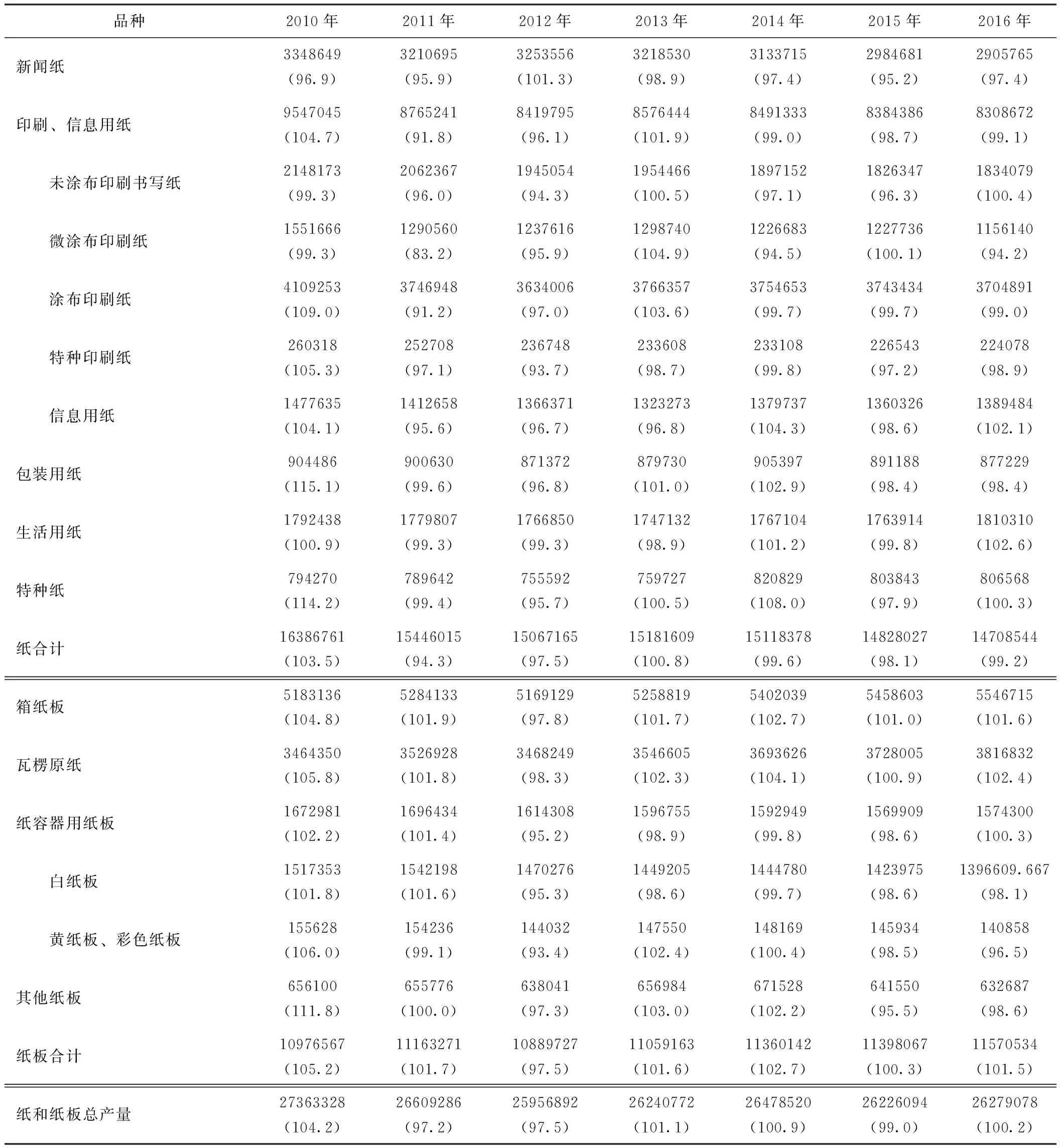

在这期间,日本的造纸产业呈现出了怎么样的状况呢?从2016年的纸和纸板供需来看(见表1),生产量与2015年大体持平,增长0.2%,为2627.9万t;没在表1中出现的工厂销售量量也是微增0.7%,为2629.8万t。生产量从2015年的减少转为微增加,与国内减少相比,出口呈现了时隔3年来的增加。雷曼事件、日本东部大地震之后,虽然在增减反复互变状态下维持着稳定的生产量,促使这3年间的供国内用的工厂销售量仅为微减,但仍然阻止不了这种减少趋势的基本实情。从用途分类看,卫生和生活系列、盒装系列通过一年的努力得到扎实推进,但高级图片印刷用系列只是其下降幅度有所缩小。

库存方面,除年底库存出现下降之外,年初开始的库存走势一直高于2015年,特别是盒式系列的一部分种类虽无积压沉重感,但仍僵持在高水位线上。

1.1 纸的供需动向

2016年的纸的供需方面,生产数量为1470.9万t,减少0.8%,工厂销售量为1472.1万t,减少0.5%,都呈现出连续3年的递减。工厂销售量中,供国内的为1375.7万t,减少1.4%,连续3年递减。但与此同时,出口为96.4万t,增加13.7%,创连续4年具有增长记录。年末库存133.2万t,比年初减少1.2万t(0.9%)。按纸的主要品种分类,日本国内供需动向如下所述。

(1)新闻纸

与2015年的290.9万t相比,减少2.8%,除减幅有所缩小之外,2013年以后出现了4年连续递减。虽然有着闰年、参议院选举、里约热内卢奥运会等的需求上扬的因素,但受期待的发行数减少的主要因素影响,导致持续低迷。

(2)印刷和信息用纸

与2015年的761.5万t相比,减少1.5%,和新闻纸一样,减幅虽然有所缩小,2014年之后仍出现了连续3年的递减。从品种类别来看,未涂布印刷纸为193.7万t,减少2.0%,其中高级印刷纸呈微增外,以杂志为主的出版乏力因素引起中级印刷纸和低级印刷纸呈低落状态,品种间的增减一目了然。

涂布印刷纸为433.8万t,减少2.4%。其中,与高级铜版纸为持平状态相比,微涂布纸和薄铜版纸受其主要用途的广告纸低迷因素呈现减少,和未涂布印刷纸一样,品种之间量的增减分明。另外,信息用纸为134.0万t,增长2.1%。作为主力军的PPC(高质纸系列铜版纸)用纸属强势之外,总体上也呈增加。

表1 2010—2016年日本纸和纸板的种类及产量 t,(%)

注 括号内为与上年同比。

(3)包装用纸

与2015年的71.0万t相比,减少1.7%,连续2年减少。重包装、轻包装面对低定量包装化和软包装化的影响,无论未漂白包装纸还是漂白包装纸,均呈减少。特别是未漂白和高档纸的替代品中漂白类,其减少幅度更大。

(4)生活用纸

与2015年的180.9万t相比,增长2.3%,连续3年增加。作为生活必需品的需求在总体上呈稳定趋势。根据闰年、旅日外国人的增加等因素,加之观光国策效应,面巾纸、卫生纸、餐巾纸等都得以增加,特别是餐巾用纸呈现高度提升的状况。

1.2 纸的进出口动向

纸的出口与2015年的96.4万t相比,增长13.7%,连续4年超过了2015年实绩,出口比率从2015年的5.7%上升到了6.5%。在出口去向地分类方面,占总体的80%以上是以东亚和东南亚为中心的亚洲得以增加,为79.6万t,增长17.7%。但是,面向大洋洲的为7.9万t,减少12.4%,较2015年有所下降。在品种分类方面,占总体70%的印刷和信息用纸为69.0万t,增长10.7%,呈持续的高位上升。作为加工原纸为主的工业用杂类纸和包装用纸也出现高增长。

另外,根据纸的海关进口来看,与2015年的106.0万t相比,减少13.5%,连续4年减少。进口比率从2015年的8.1%下降到7.2%。在品种分类方面,占总体90%以上的印刷和信息用纸停滞在99.7万t,减少12.5%,跌进了时隔8年的100万t大关内。特别是涂布纸与2015年相比,出现持续性的大幅度减少,从主要供应商的中国和欧洲(德国、芬兰、瑞典)的进口下降。

而且,由于从印度尼西亚、中国的进口减少,PPC用纸在总体上出现了时隔5年的50万t以下状况。卫生纸方面,如果仅从原纸层面来看不过为1.3万t,但是,包含加工产品来看的话就达到了18.7万t,从2015年的减少转为增长的势投,超越了过去最高的2014年的水准。

1.3 纸板的供需动向

2016年的纸板生产量与2015年的1157.1万t相比,增长1.5%,工厂销售量为1157.7万t,增长2.2%。工厂销售量量中,面向国内的为1117.1万t,增长1.5%,出口为40.6万t,增长27.9%。生产量和工厂销售量都连续4年超过了2015年。以箱纸板原纸为主的持续性高位库存在年末时,比年初减少了0.7万t。

从主要品种分类来看纸的国内销售动向,大体如下。

(1)纸箱原纸(箱纸板+瓦楞原纸)

与2015年的898.1万t相比,增长1.7%,食品的刚性需求和夏季高温的饮料需求促使了连续4年的增长。从需求方面看,最大产能的加工食品持续家庭化和外国游客的增加等背景下,比2015年有所增加。其中,一般食品的冷冻食品和果子类等表现坚挺,饮料类方面日本西部的酷暑背景下,矿泉水饮料和茶系列饮料得以增加。

水果类方面,上半年与2015年呈持平的趋势,8月中旬后遭受到多次台风影响,以北海道、九州为中心出现减少,较2015年下降。电器和机械器具方面,家电类在回归国内生产背景下呈现增加,曾经低调的汽车行业关联也在下半年出现复苏并超过2015年。

(2)纸容器用纸板

与2015年的155.4万t相比,增长1.0%,加上因2015年价格上涨因素影响而处于低位的食品和水果类出现反弹,电视信息节目的传播促成了巧克力的人气高涨,还有夏季酷暑带来的冰镇类食品增加,时隔2年超过了2015年业绩。

从主要品种类别来看,铜版纸在蒸煮食品,包括冰镇品在内的果类方面得以增加。同时,盒式手巾纸类也得以坚挺推进并超过2015年。铜版纸在出版物方面呈减少趋势,店头促销品的POP坚挺,加之观光国策需求带来化妆品等的增加也超过了2015年。面向医院的医药类用特级纸板呈减少外,高级巧克力的增加和大公司快餐食品复苏等因素,均比2015年增加。

1.4 纸板的进出口动向

出口与2015年的40.6万t相比,增长27.9%,面向海外布局的集团企业连续4年取得增长。品种分类方面,纸箱原纸为38.3万t,增长30.4%,其中箱纸板为17.0万t,增长36.2%,瓦楞原纸为21.3万t,增长26.2%。出口去向以亚洲为主,马来西亚、泰国、越南、中国等国大幅增加。其中,面向中国方面在空前的媒体销售背景下,下半年的2个月中出现了急速增长。与此相对的白纸板出现了时隔2年的低于2015年。

进口与2015年的32.3万t相比,减少0.7%,连续4年减少。品种分类方面,箱纸板为4.0万t,减少12.3%,瓦楞原纸出现大量下降,为0.2万t,减少79.7%。地区分类方面,主要供应商的美国为小幅减少外,台湾和韩国等的亚洲产品出现大幅度减量。

白纸板(包括乳制饮料用纸)为26.7万t,增长4.7%,连续2年递增。以废纸为原料的涂布纸、以原生纸浆为原料的涂布纸、未涂布纸等都超过了2015年。地区分类方面,韩国较2015年有所下降之外,最大进口国的美国和瑞典的数量增加。

2 2017年1— 6月的纸和板纸供需动向

2017年1— 6月的纸和板纸供需之中,从纸方面看,生产量为737.4万t,比2015年减少0.8%,工厂销售量728.7万t,比2015年减少0.9%,虽然控制在了微减,但即使开年至今减少趋势仍在延续。

工厂销售量之中,出口除外的国内为680.3万t,减少0.9%。品类方面,除涂布印刷用纸(增长0.7%)和生活用纸(增长0.1%)以外的各类都较2015年下降。出口为48.4万t,减少2.4%,作为主力的涂布印刷用纸的出口减少是主要影响因素。

2017年1— 6月纸板的供需方面,生产量为585.5万t,比2015年增加3.5%。工厂销售量为555.3万t,比2015年增加3.3%。工厂销售量之中的国内工厂销售量量依然坚挺,为555.3万t,增长1.7%。品类方面看国内工厂销售量动向,纸箱原纸(箱纸板和瓦楞原纸合计)增长1.9%,反映出占有近60%的食品用类强势。面向电器和机械器具、住宅相关、汽车相关也呈好势头,同时媒体销售和宅配送也持续高增长。其他纸器用纸板的国内工厂销售量也增长0.6%并超过2015年。需求方面,面向一般食品、面向化妆品和医药品都体现着坚挺,面向果类的也呈现了稳定的需求。受益于纸箱原纸的出口增长,纸板的出口为26.8万t,比2015年大幅度增长了50%。其主要原因是从2016年末开始的中国国内纸箱出现需求急增,同时向日本的订单意向有所增加而促成的。纸器用纸板的白纸板出口也增加了40%,主要去往澳大利亚和中国的出口量得到了持续畅销是其原因。

3 主要造纸公司的状况

根据有关日本纸浆相关企业的2017年度决算(2016年4月至2017年3月),持有造纸部门的11家股份上市公司的单纯合计销售额业绩呈现微减,在收益方面,受总周期的平均燃料价格低下的支撑,营业利润和利润总额都呈现收益增加。但是,目前的成本环境、产品市场都相继恶化,各主要公司都相继公布了对印刷和信息用纸、纸箱原纸、白纸板的提价。今后,在可预见的严峻经营环境下,主要造纸公司的事业发展应该如何进行下去,现概略如下。

(1)王子控股

在国内的造纸事业的纸箱原纸方面,稳步渐进,提高销售量。白纸板和包装用纸以出口为主。生活用纸的面巾、卷筒卫生纸的销售量均升,儿童用纸尿裤的销售量与2015年几乎持平外,成人用纸尿裤的销售量有所增加。在海外,对东南亚的纸箱原纸销售顺畅,在东南亚当地生产和积极销售纸尿裤,根据在中国设立现地销售机构并主动参与市场的成效,销售量得以增加。功能材料事业方面,在国内开发特种纸新产品、开拓新客户,进一步扩大销售渠道的结果使得销量增加。热敏纸的国内销售也稳步推进。在海外,除北美市场的热敏纸销售量有所下降外,因南美和亚洲销售均有增长得以在总体上呈现增长趋势。资源环境经济方面,以溶解浆为中心的出口量有所增加。能源关连事业,2016年1月在北海道江别市的生物质锅炉进入营业运转,售电量得以成长。

(2)日本制纸

受纸张的低迷和市场疲软以及2016年度下半年的废纸价格上涨等影响,严峻的经营环境不变。在此经营环境状况下,出售相应资产,投资包装业等成长板块,撤退在北美的印刷出版用纸项目等,已经具体落实到公司集团第5次中期经营计划的实施方案之中。纸张项目方面,在报纸发行数的减少和印刷用纸的广告用需求低迷的背景下,总体销量走势不佳并低于前期。纸板项目方面,以饮料制品相关为主的刚性需求,2016年10月和产业用纸特种方面的东海制纸成立的合资销售公司开始营业带来效果,销售量超过了2015年。生活用纸的面巾纸、厕用卫生纸、保健产品的需求坚挺,销售量比前期有所增长。

在2017年的纸张需求减少和燃料价格高扬等经营的持续性严峻环境下,踏实推动成本降低对策并结合调整产品价格,强化当前项目。同时,以成长领域和新设项目为重心来分配经营资源。进行作为综合生态企业的结构性事业转变。而且,2017年度的设备投资额预计776亿日元,比2016年度的513亿日元有大幅增额,这也包括了石卷能源中心(石炭和生态物混烧火力发电设备)的新设工程投入资金。该设备预定在2018年3月启动发电,发电站端口的发电量为14 9000 kW。

(3)日本联合造纸(Rengo)

以一般包装业的造纸、纸箱、纸器、软包装纸、重型物包装用纸和海外项目作为六大主板块,更有力强化发展六角式经营模式,积极进行设备投资和并购,项目整合等措施,以期扩大业务范围和提高收益。在海外,江苏中金玛医药包装(中国江苏)在2016年5月为顺应飞速成长的中国医药品市场形势,增设了医药包装材料的新工厂之外,在10月,将拥有世界级品牌重量型纸箱设备的、从亚洲和欧洲起家并遍布世界各地的Tri-Wall公司收入旗下。同时,在11月,在越南的合资公司Vina Kraft Paper Co., Ltd.为应对该国旺盛的纸箱需求,增设了纸箱原纸的生产设备。

2017年,随着原料价格和能源价格的上涨,成本增加将不可避免,通过对整体包装类的综合性方案提升,追求更大数量的同时,争取强化和扩充六核主业,开发富有高附加值的包装形式和包装系统,提高生产效率,确保收益。

(4)大王制纸

纸张方面的涂布纸需求有所减少,未涂布纸、信息用纸、包装用纸的销售状况良好。同时,纸板和纸箱方面随着邮购和加工食品的需求上升,生产和销售得以增加并带动着品质提升和成本价降低。家庭及个人护理(H&PC)在国内事业中的生活用纸,2016年5月在可儿工厂增设了厨房用巾设备,达到增产增销,附加值商品的扩销也进展顺利。同时,加工品方面的成人用纸尿裤和轻失禁商品的销售也得到了良好的推进。另外,厕用清洁剂和除菌湿巾的扩销也按照企划得以推进、经期用巾也得到追单,销售额增大。在海外事业中,在中国增设了市场急速发展中的裤式婴儿用纸尿裤生产流水线,并开始生产销售。同时,2016年在韩国开始销售的家庭护理用品、在泰国的湿巾商品等,这些扩大海外事业的商品范畴多样化方面也得以顺利进展。

2017年该公司正处第2次中期经营计划最终年度的原因,加上纸和纸板的结构转换、H&PC项目的加速成长,2017年4月,从日清纺控股取得的纸制品项目和三浦印刷成为集团新成员。纸张事业方面,在开展增补产品生产线,强化印刷部门营业力度的同时,还增补了高附加值的H&PC项目生产线,提高竞争力。依靠这两项事业的早期规划和快速实施所带来的相乘效应,从而提高了收益力度并改善了财务内容。

(5)北越纪州制纸

除国内销售额减收之外,加拿大ALPAC的业绩加分和江门星辉造纸(中国)和Dumas(法国)的增收成果,使北越纪州制纸集团的总体销售额创新了历史最高记录。就营业利润来说,依靠ALPAC纸浆项目的收益提升和江门星辉造纸作业效率的改善成果,相比2015年可确保约40%的增收。就利润总额来说,营业外收支的权益法投资利润虽然有所减少,但依然比2015年有着约30%的增收。从品种类别看,纸张随着景气的缓慢复苏和观光效应有着正向要素之外,受媒体电子化影响,出版物和广告的去纸化影响,导致销售数量减少。白纸板中面向水果类相关用途的白卡纸呈稳定推移,居食化的扎根促使食品相关类别的得以增长。高级白纸板因为便利店、超市的店头POP用途和化妆品相关商品而呈顺利趋势。而且,面向点心类和医药品包装用途的特种白纸板表现良好,销售量得以增加。特殊功能纸方面,运送电子部件的芯片载体原纸因智能手机的普及、汽车部件急速电子化的电子部件需求扩大,这些原因都促使了增销。车载电池分离器,空气清洁过滤品等也呈顺利趋势。另一方面,目录册、宣传册、日历用途等的高级印刷纸和明星海报的需求减少,导致一般用纸的品级下降,信息用纸因为票据减少和媒体电子化延续,销售依然呈严峻状况。

2017年,包装和纸加工方面的印刷信息用纸以及白纸板的价格调整和出口扩大,加上ALPAC的销售增加,江门星辉造纸的业绩改善,可预见增收前景。但是,可以想象到的是,仅靠调整产品价格并不能解决因原燃料价格的大幅高涨而导致的利益减收,因此,采取的方针重点应该是增加生产销售的同时提高效率和改善固定费用。

4 造纸行业的主要机械、材料、化学品制造商

日本造纸公司纸和纸板行业的技术进步,也进一步推进了时代进步,推进了新业务的积极开拓。到目前为止,支持造纸行业发展的纸浆和纸张供应商的作用也变得更加重要。以下对造纸公司今后的行业发展中不可或缺的、日本的主要机械、材料、药品制造商做一个简单介绍。

•川之江造机株式会社

川之江造纸机械(嘉兴)有限公司

公司主要生产BF卫生纸机、纸加工机械等,可生产车速600~1500 m/min的各种型号的卫生纸机。抄纸系统采用最新技术,公司生产的机械设备质量好、效率高、运行成本低,已为中国生活用纸行业提供多台成套设备,拥有丰富的业绩。

•大善株式会社

公司主要产品为高效立式洗浆机“Zekoo”,适于高灰分(涂布纸)印刷废纸的脱墨和灰分的去除,洗涤水用量少;而且立式占地小,无需选择设备场所;适于非木材制浆系统,化学药品用量少,废水负荷锐减。

•佐野机械株式会社

公司产品主要有:①保证机器设备高速稳定运行的(专利)新型检出器及自动校正装置;②各种机械设计制作、造纸机械、瓦楞纸加工机等。

•明答克商贸(上海)有限公司(Maintech Co., Ltd.)

公司是由干部(烘缸、干网)脏污解决先驱者日本Maintech株式会社设立在中国的子公司。公司依托日本总公司研发的纸机脏污防止技术、针对不同情况的纸机脏污问题提出了设备、化学品、适用方法

等三方面综合技术的解决方案,并提高造纸产能和效益。目前,公司的干部防污技术已被日本国内95%以上的造纸厂、中国大陆年产量前30名的工业用纸厂家中90%以上、其余亚太地区前10名的工业用纸厂家中80%采用。

•日本FILCON(辉尔康)株式会社

公司成立于1916年,主要生产造纸用网。其产品除在日本有较高的市场占有率,还供应亚洲市场,如APP纸业等。企业通过了ISO9001、ISO14001质量体系认证。近年开发了3.5层织网“LTT-9FE”及经线作为连接线的3层织网“SAKURA”,受到国内外的关注。此外,还生产运输带、过滤用滤布、水处理器及应用蚀刻技术的电子部件。

•哈利玛化成集团株式会社

主要生产高性能的PAM干强剂,高效低泡和低VOC型松香施胶剂,表面施胶剂,包括低氯型在内的PAE型湿强剂,涂布用抗水剂、柔软剂、剥离剂等多种造纸专用化学品。

(责任编辑:马 忻)

猜你喜欢

小猕猴学习画刊(2022年12期)2022-02-06 02:59:22

数学大王·低年级(2019年10期)2019-11-25 02:38:18

中国自行车(2018年5期)2018-06-13 03:40:32

北方牧业(2016年9期)2016-12-17 18:02:50

印刷技术·包装装潢(2015年4期)2015-07-09 11:18:46

印刷技术·包装装潢(2014年5期)2014-08-27 16:56:19

中国造纸(2014年1期)2014-03-01 02:10:11

中国造纸(2014年1期)2014-03-01 02:10:11

钛工业进展(2014年3期)2014-02-11 04:37:22

智慧与创想(2013年5期)2013-06-25 08:06:40