区域金融发展对海洋经济增长的影响机制研究

2017-09-12 08:31马铁成

华东经济管理 2017年8期

马铁成

(南阳理工学院经济管理学院,河南南阳473004)

●区域发展

区域金融发展对海洋经济增长的影响机制研究

马铁成

(南阳理工学院经济管理学院,河南南阳473004)

在我国沿海区域的经济发展中,海洋经济的增长与金融发展之间存在着错综复杂的关系,为了明晰这些区域金融发展对海洋经济增长的影响机制,文章基于空间计量经济学的理论与模型,利用全局型空间自我相关Moran’s I检验探讨影响海洋经济增长的空间相关性,同时根据空间数据模型分析区域金融发展与海洋经济增长之间的关联性,并对不同的面板数据模型进行对比。实证结果分析显示本文选择的空间迟滞效果模型为最佳模型,金融发展中各指标对海洋经济增长影响各不相同。另外从海洋经济增长的空间相关性结果中发现,沿海11个省市区域的海洋经济增长呈现出不同的空间相关性。

面板数据;空间相关性模型;实证分析;海洋经济

一、引言

海洋是全人类共同的资产,面对土地资源的稀缺性,世界各海洋国家均积极广泛利用海洋资源,调整对应的海洋政策。在我国沿海区域的经济发展中,海洋产业起到了举足轻重的作用,海洋经济与各部门产业之间有相互依存的关系,海洋产业扮演带领其他产业发展的火车头角色,处于不可或缺的关键产业地位,特别是海洋运输在满足国际贸易衍生需求方面所发挥的作用。沿海地区的金融发展对当地经济的增长起到了显著作用,金融发展程度增加,使得交易成本降低,同时金融体系将储蓄者的资金导入金融市场,可以促使资源的流动,资源的投入获得最高的报酬,资源分配也变得更有效率,从而对海洋各产业的发展都有促进作用[1-3]。

金融发展意指功能完善的金融制度与金融市场,后者包括:商业银行、投资银行、债券与股票市场。由于金融发展可加速资本累积、提升持续发展的生产力,因此有助于经济成长。在经济理论中,一般认为金融发展对成长的贡献有下列渠道:①金融机构较个人易于辨识或监督投资计划的成功率;②金融市场具备结合资金、分散风险的功能。不少实证研究的文献,确认金融发展对经济成长的影响[4-11],如:King and Levine,依据近80个国家的数据研究显示,金融部门的相对大小与此后经济成长呈正相关,也就是说,经济成长快速的国家,可能因金融交易量增加,使得金融部门得到扩大。由于King and Levine并未强调金融发展与经济成长的因果关系,Levine(2000)进一步利用统计方法,采用时间序列与横断面数据,验证金融发展效果的稳定性(ro⁃bust)。Benhabib and Spiegel(2000)指出,金融发展不仅如传统成长理论所示,可改善资本累积,亦具有内生成长效果,可增加生产力。Galindo,Schiantarelli,and Weiss(2002)分析12个发展中国家金融自由化是否改善厂商的资本配置,结论是肯定的,金融自由化确定带来投资基金的配置效率,金融发展与经济增长必然存在相辅相成的关联。Pagano(1993)认为金融发展抑制了经济增长,提出了金融抑制模型,深入剖析了金融发展对经济发展的抑制作用。

以上文献为国内外学者对金融发展与经济增长之间的研究成果,这些研究成果对本研究开展金融发展与海洋经济的研究有重大参考意义,目前国内外学者对金融发展与海洋经济增长之间的研究主要着眼点在金融发展的宏观全局方面对海洋产业的影响,并未考虑不同的金融元素对海洋产业的影响。同时并未从空间性概念上研究区域金融发展与海洋经济增长之间的关联[12-14],因此本文在以上研究的基础上,依据空间计量经济学的理论与模型,以全局型空间自我相关Moran’s I检验探讨影响海洋经济增长的空间聚集性。通过空间数据模型分析区域金融发展与海洋经济增长之间关联性,并对不同的面板数据模型进行对比,从而找出最适合的空间分析模型,进而为海洋经济的发展提供合适的金融发展政策。

二、模型构建

(一)空间加权矩阵与空间计量

1.空间加权矩阵

空间计量的重点是量化地理空间的分布情形,通过了解数值相似性与空间相似性之间的相似关系,表征空间多元化的交互现象[15]。样本之间的空间关系,一般是利用给予不同属性的空间加权矩阵来界定,定义加权矩阵(如利用行政区相邻定义),在表征海洋经济增长效果方面会比较明确。本研究以行政区域是否相邻来划分界定空间上远近的关系,行政区域若相邻则设为1,不相邻则设为0,表示方法如下:

其中,wij=1代表相邻;wij=0代表不相邻。i=1,…, n;j=1,…,n,n为空间单位的总数量。

2.空间自我相关分析

空间自我相关分析即空间相依分析,主要是研究数据在空间上分布的特性,通过了解与验证事件或现象的分布是否具空间相关性或空间随机性,以及彼此相邻的空间单位是否具有某种聚集或扩散的空间关联。衡量空间自我相关的指标有许多种,最常使用的空间相关分析指标为Moran’s I,Moran’s I的计算公式如下[16]:

其中,xi表示空间单位i的变量,xj为以空间单位,i为中心特定界限范围内其他空间单位的变量。Wij为经过标准化的区位相邻矩阵,一般称为加权矩阵,用W表示。n表示区域内空间单位的个数。Moran’s I系数的数值会介于-1~1之间。若I值大于0为正相关,代表相似的高属性与低属性变量的空间聚集,I值越大表示空间分布的相关性越强。若I值小于0,则为负相关,负值代表数据空间分布是高属性与低属性数值之间间隔分布的状态,I值越小代表空间分布的相关性越低。I值为0表示空间中各区之属性相似值和其他地区的空间相关位置无关联性,在空间分布上呈现随机状态或具有不规则性。

3.地域型空间自我相关检定

本研究同时利用地域型空间自我相关检验(Lo⁃cal Indicator Spatial Analysis,LISA)检测地域型空间自我相关检验。地域空间自我相关分析(LISA)所形成的指标可划分出每一样本地区周围显著相同属性的聚集范围,以协助研究者根据此空间现象分析研究数据的空间相关性[17]。

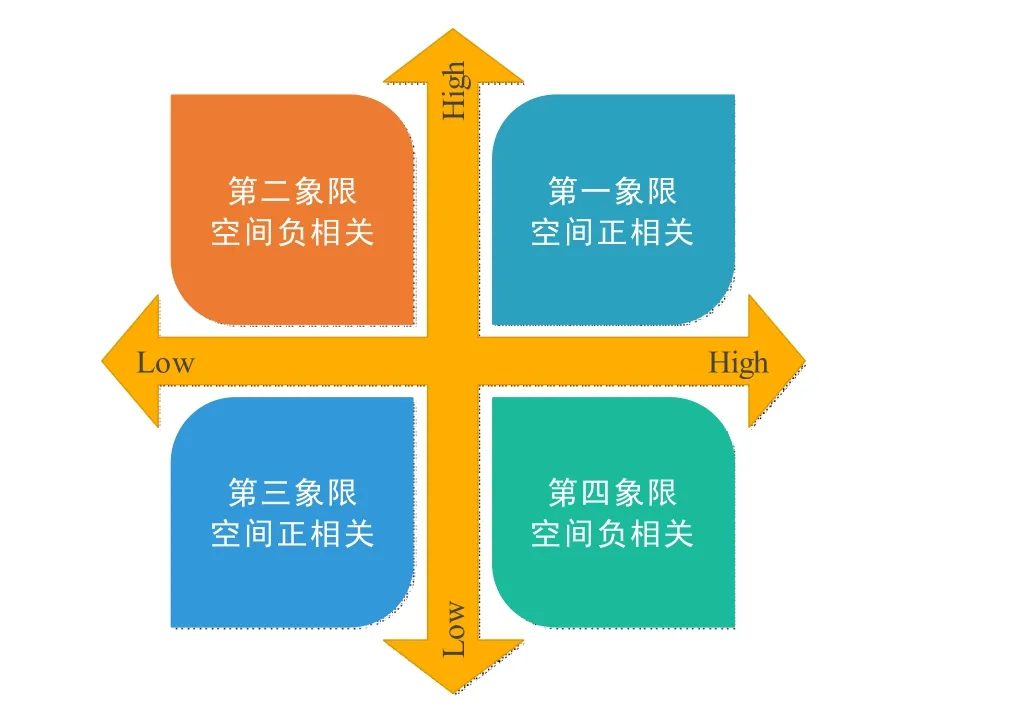

配合GEODA软件,根据空间自我相关分析的结果,利用LISA值,进行结果的H-H、L-H、L-L、H-L四种定义[18],第一象限(H-H)代表具有相同属性变量的聚集,变量高的县市相互围绕,第二象限(L-H)代表不同属性的变量聚集,变量低的区域被变量高的区域围绕,第三象限(L-L)代表相同属性变量聚集,变量低的区域相互围绕,第四象限(H-L)代表不同属性的变量聚集,变量高的被变量低的区域围绕,而第一象限与第三象限代表正空间自我相关,第二与第四象限代表具有负向空间自我相关,具体如图1所示。

图1 地域型空间设定

(二)普通面板模型构建

面板模型构建(Panel Data)分析可以控制横断面个体之间存在的差异性,可降低变量彼此之间所产生的贡献性问题、可以调整变量在时间序列分析里产生的自我相关问题,也可减少因测量模型所衍生的偏误风险。根据Hausman检验结果,选择固定效应模型或随机效果模型[19]。

1.固定效果模型

固定效果模型是指模型中被解释变量的差异会造成解释变量与误差项的关联性,会造成无效估计,因此排除各变量的差异性并置于常数项,使得变量之间的差异不会因为时间的变化而变化,模型方程如下:

其中,αi为方程中的常数项。

2.随机效果模型

随机效果模型中常数项会随变量的变化而变化,从而呈现随机状态,具体模型方程如下所示:

其中,Y为失业率,α表示截距项,ρ表示空间迟滞系数,W为空间加权矩阵(Spatial weight matrix),β表示为回归系数,X为解释变量,ε表示随机误差,由式(5)可知,空间自我回归模型与一般普通回归模型不同的地方,在于增加了另外的解释变量,即解释变量乘上空间的邻近矩阵。检验被解释变量的空间迟滞系数ρ是否具有显著性,即若ρ≠0,则表示空间自我回归模型具有邻近区域上的空间关系。

2.空间误差模型

空间误差模型,为空间计量分析重要模型,主要用于修正空间自我相关性的存在,原来的模型产生的回归模型误差项通常为随机误差或呈现随机分布

(三)空间面板模型构建

由于以上的普通面板模型并未考虑数据的空间特性,因此本研究采用空间计量实证模型,选择空间迟滞模型(Spatial Lag Model),通过上述实证模型可以了解与观察当变量在不同区域之间是否相互影响,并比较各模型之间所呈现的结果,采用Log-Like⁃lihood检验系数来找出最佳的空间回归模型[20]。

1.空间迟滞模型

空间迟滞模型为空间计量分析的重要模型,其方程为:的情况,在空间误差回归模型中,把空间自我相关性考虑至误差项中,当空间相依性存在于误差项时,残差项将不是白噪音而是空间相依性[21]。

其中,Y为被解释变量,α表示截距项,β表示为回归系数,X为解释变量,λ为空间误差系数,W为空间加权矩阵,η为随机误差,空间误差模型是将回归模型的残差项里,多增加一个残差项。以其本身乘上空间的邻近矩阵,若其中空间误差系数λ显著且λ≠0,则表示空间误差回归模型中,有干扰因子造成空间相关的可能性。

三、海洋经济增长的空间相关性分析结果

(一)变量选取与数据来源

本文选择我国沿海的11个省、直辖市以及自治区作为研究对象。以区域的海洋生产总值(GOP)作为海洋经济指标,以信贷规模(CS)、存款总额(TD)、股票市值(SV)、保费收入(PI)衡量区域金融发展水平。

本文数据来源于《中国统计年鉴》(2009-2016)和《中国经济与社会发展统计数据库》(2009-2016)。

(二)海洋经济增长的空间相关性分析

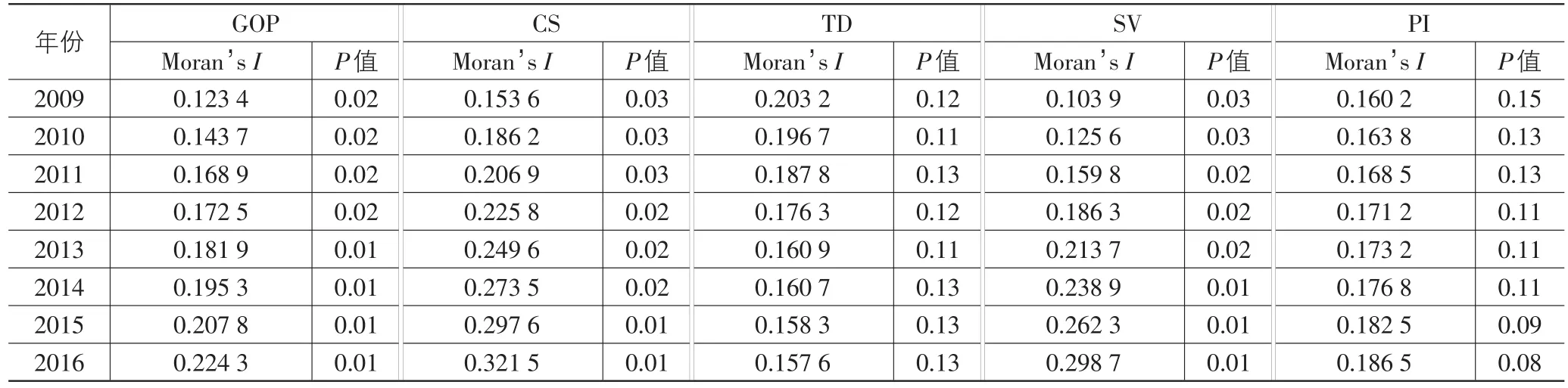

在研究海洋经济增长的空间相关性之前,要对海洋指标和金融指标的空间自相关性进行检验,其中测试空间相关程度采用Moran’s I全局指数来衡量,见表1所列。

表12009 -2016年中国省域经济指标全局自相关指标Moran’s I检验值

从表3中可以看到,从2009到2016年的被解释变量-区域海洋经济指标的Moran’s I指数从0.123 4变化到0.224 3,对应的检验P值均小于0.05,表示海洋经济指标GOP均存在显著空间相关性,并且随着年份的增长,日趋明显,同样的,解释变量中各项金融发展指标,包含信贷规模CS、存款总额TD、股票市值SV、保费收入PI等指标也存在正向或负向的空间相关性,其中信贷规模CS随着年份增长逐渐增加,均呈现显著性差异(P<0.05),存款总额TD随着年份的增长逐渐减少,总体并无显著性差异(P>0.05),股票市值SV随着年份的增长逐渐增大,均呈现显著性差异,保费收入PI随着年份的增长逐渐增大,但总体并无显著性差异(P>0.05),以上这些趋势与这些年的国内金融趋势有密切关系。

在对被解释变量和解释变量进行空间相关性分析后,进一步绘制2009年及2016年的海洋经济增长的Moran’s I散点图,如图2所示,从图2(a)中可以看到,2009年显示正相关的省份区域共有5个,共占45%,聚集在第一象限和第三象限,也即高海洋经济发展水平—高空间滞后(HH)类型以及低海洋经济发展水平—低空间滞后(LL)类型。其中位于第一象限的主要有江苏、山东、广东三个地区,位于第三象限的主要有辽宁和河北,另外的55%省份区域显示了负的空间自相关性,其中位于第二象限的有天津和河北,显示为低海洋经济发展水平—高空间滞后(LL)类型,而第四象限有浙江、上海、福建,显示为高海洋经济发展水平—低空间滞后(LL)类型,海南省的情况较为特殊,处于第一象限和第二象限交界处,空间相关特性不是很明确。

图2沿海地区GOP的Moran’sI散点图

图2 (b)为2016年的海洋经济增长的Moran’s I散点图,从图2(b)中可以看到,相比2009年的,正相关的省份区域变为7个,共占55%,其中正相关的省份由原来的五个,增加了天津和浙江,天津由第二象限变到了目前的第一象限,浙江由第四象限变到了第一象限,而广西由第三象限变到了第二象限,其他的省份维持原来的不变,从改变中可以看出,天津和浙江的海洋经济发展逐渐从之前的地区排斥到现在的地区融合,周边区域的经济集聚性逐渐增加,而广西等位于负相关区域的省份,海洋经济的地方排斥性仍然明显。

从图2(a)和图2(b)的结果中可以看出,随着年份的增长,海洋经济的空间集聚性逐渐明显,从原来的5个省份区域逐渐增加到7个省份区域,但仍然有不少区域的海洋经济具有空间排斥性,过度重复的计划投资导致沿海部分省份的海洋经济出现拥挤效应,产生了地方的空间排斥现象。

四、金融发展与海洋经济增长的实证分析

本研究采用沿海地区11省份2009-2016的海洋经济及金融发展数据资料,数据来源如前文所述,采用空间迟滞模型分析金融发展对海洋经济增长之间的影响机制,同时与普通面板数据模型、空间误差数据模型进行对比,实证分析结果见表2所列,普通面板数据模型和空间误差效果模型中的Log-likelihood绝对值均小于空间迟滞效果模型,其中普通面板数据模型的Log-likelihood绝对值最小,因此可以判断空间数据模型优于普通面板数据模型,同理可得,空间迟滞效果模型优于空间误差效果模型,为适合本研究的最佳实证分析模型,另外从实证分析结果来看,与空间相关性的分析结果类似,信贷规模CS和股票市值SV与海洋经济增长呈现显著正相关,而存款总额TD与海洋经济增长呈现负正相关,但并不显著,另外保费收入PI与海洋经济增长呈现正相关,但同样并不显著,因此,金融发展对海洋经济增长呈现多样化影响,跟金融发展的各项指标都存在关联,当某项指标的权重增大后,会呈现不同的影响结果,这与海洋经济增长的Moran’s I散点图表征的结果较为一致。

表2 金融发展与海洋经济增长的实证结果

五、结论

本文以空间计量经济学的理论与模型,以全局型空间自我相关Moran’s I检验探讨影响海洋经济增长的空间相关性,同时根据空间面板数据模型分析区域金融发展与海洋经济增长之间相关性,并对不同的面板数据模型进行对比,从海洋经济增长的空间相关性结果中发现,沿海11个省市区域的海洋经济增长呈现出不同的空间相关性,部分省市区域的海洋经济的空间集聚性随年份的增长逐渐明显,但仍然有不少省市区域的海洋经济处于空间排斥性,过度重复的计划投资导致沿海部分省份的海洋经济出现拥挤效应,产生了地方的空间排斥现象,同时由金融发展与海洋经济增长的实证结果分析可以看到,本文选择的空间迟滞效果模型优于空间误差效果模型,是适合本研究的最佳实证分析模型,其中信贷规模CS和股票市值SV与海洋经济增长呈现显著正相关,而存款总额TD与海洋经济增长呈现负正相关,但并不显著,另外保费收入PI与海洋经济增长呈现正相关,但同样并不显著。

从本文的研究结果中可以发现,加快沿海区域经济贸易的快速自由发展,减少过多的行政干预和计划,可以增大区域的经济集聚性,提高沿海区域海洋经济的增长,另外金融发展中各指标金融发展对海洋经济增长呈现多样化影响,跟金融发展的各项指标都存在关联,当某项指标的权重增大后,会呈现不同的影响结果,这也符合文献中给出的金融促进效应和金融抑制效应效果,本文的研究结果对沿海金融政策的制定有重要的指导意义。

[1]黄兴水.金融支持对浙江海洋经济发展的影响研究[J].经济研究,2013,38(4):12-18.

[2]卞志村.江苏沿海开发中的金融创新研究[J].金融纵横,2012,46(12):17-23.

[3]姚剑峰,杨德利.金融相关率与我国海洋产业结构优化关系的实证研究[J].浙江农业学报,2012,39(6):31-38.

[4]SXB Zhao,L Zhang,D T Wang.Determining factors of the de⁃velopment of a national financial center:the case of China[J]. Journal of Development Economics,2014,102(5):72-77.

[5]Per Botolf Maurseth.Convergence,geography and technology[J].Structural Change and Economic Dynamics,2013,68(3):92-98.

[6]郑贵斌.蓝色战略于蓝色经济区[M].北京:经济管理出版社,2011:102-105.

[7]曾献东,谢科进.金融集聚对区域经济的带动效应分析[J].金融发展研究,2015,53(7):38-43.

[8]鹿丽,刘宁,刘宇.金融支持辽宁海洋经济发展的思考[J].大连海事大学学报:社会科学版,2014,13(3):61-63.

[9]刘湘云,杜金岷.区域金融实力、FDI溢出与实体经济增长——基于面板门槛模型的研究[J].武汉大学学报:哲学社会科学版,2005,58(3):312-317.

[10]钱水土,金娇.金融结构、产业集聚与区域经济增长:基于2000-2007年长三角地区面板数据分析[J].商业经济与管理,2015,38(04):72-77.

[11]张跃胜.基于区域分工与合作的生态补偿机制设计[J].河南师范大学学报:哲学社会科学版,2016(3):67-72.

[12]刘东民,何帆,张春宇.海洋金融发展与中国的海洋经济战略[J].国际经济评论,2015,48(5):62-68.

[13]安虎贲,杨帆,杨宝臣.环渤海经济圈金融发展与海洋经济发展的相互作用机制[J].技术经济,2016,38(12):15-26.

[14]王周伟,伏开宝,汪传江.中国省域金融顺周期效应异质性的影响因素研究——基于技术进步与产业调整的空间经济分析视角[J].中国软科学,2016,48(11):29-35.

[15]张颖,高松.江苏海洋经济创新发展的产业基础与金融支持研究[J].江苏社会科学,2014,38(5):72-76.

[16]Sang Rim Choi,Daekeun Park,Adrian E.Tschoegl.Banks and the world’s major banking centers,1990[J].Journal of Economic Dynamics and Control,2013,126(4):32-37.

[17]李文荣,孙世芳.金融危机背景下我国海洋经济发展对策探讨[J].改革与战略,2010,26(7):134-136.

[18]俞立平.我国金融与海洋经济互动关系的实证研究[J].统计与决策,2013,39(10):18-25.

[19]马翔,孙伍琴.构建海洋经济金融支撑体系的八大策略[J].经济纵横,2016,59(12):27-35.

[20]冉光和,李敬,熊德平.中国金融发展与经济增长关系的区域差异——基于东部和西部面板数据的检验和分析[J].中国软科学,2016,78(2):16-23.

[21]César Calderón,Lin Liu.The direction of causality between financial development and economic growth[J].Journal of Development Economics,2013,138(1):12-21.

[DOI]10.3969/j.issn.1007-5097.2017.08.009

Research on the Influencing Mechanism of Regional Financial Development on Marine Economic Growth

MA Tie-cheng

(School of Economics and Management,Nanyang Institute of Technology,Nanyang 473004,China)

There is a very complicated relationship between marine economic growth and financial development in the economic develop⁃ment of China’s coastal regions.In order to clarify the influencing mechanism of regional financial development on marine economic growth,this paper,based on the theory and model of space econometrics,applies the overall self-related spatial correlation Moran’s I to discuss the spatial correlation that affects marine economic growth.Moreover,the paper analyzes the correlation between regional financial development and marine economic growth in accordance with the spatial data model,and compares the different panel data models.The empirical results show that the spatial hysteresis effect model chosen in this paper is the best one,and the financial development of each index in financial development has different effects on marine economic growth.In addition,the paper,from the spatial correlation of ma⁃rine economic growth,finds that the marine economic growth in 11 coastal provinces and cities has different spatial correlation.

panel data;spatial correlation model;empirical analysis;marine economy

F061.5

A

1007-5097(2017)08-0060-05

[责任编辑:张青]

2017-05-06

河南省软科学研究计划项目(162400410126)

马铁成(1968-),男,河南方城人,副教授,研究方向:经济统计学,区域经济学。

猜你喜欢

现代食品科技(2022年8期)2022-09-02

中学生数理化·高一版(2022年3期)2022-04-05

初中生学习指导·提升版(2020年10期)2020-09-10

中央民族大学学报(自然科学版)(2018年3期)2018-11-09

琴童(2017年7期)2017-07-31

中学生数理化·七年级数学人教版(2017年4期)2017-07-08

小学科学(2017年5期)2017-05-26

党政干部学刊(2015年7期)2015-12-24

中南民族大学学报(自然科学版)(2012年4期)2012-11-26

中国土地科学(2011年11期)2011-03-20