浅析债务融资对上市公司价值的影响

——以箭牌公司资本重组为例

2017-09-08 06:21:00刘璐

中州大学学报 2017年4期

刘 璐

(郑州工程技术学院 教务处,郑州 450044)

浅析债务融资对上市公司价值的影响

——以箭牌公司资本重组为例

刘 璐

(郑州工程技术学院 教务处,郑州 450044)

债务融资是企业外部融资的重要途径,与股权融资共同构成了企业的资本结构。本文以美国箭牌公司的资本重组提案为例,运用资本结构权衡假说的分析思路,估算债务融资可能带来的收益和成本,从税盾、市场预期、加权平均资本成本、每股收益和家族控制权等方面具体分析债务融资对上市公司价值的可能影响。

债务融资;公司价值;资本结构

融资是指企业根据其生产经营和未来的发展需要,通过一定方式筹集资金的行为和过程。根据筹集资金来源的不同,可以把融资划分为内部融资和外部融资。内部融资的资金是企业以留存收益为主的自有资金,但企业有限的自有资金通常无法满足其大量的资金需求,这就需要外部融资的补充。外部融资包括债务融资和股权融资两种方式,而债权和股权的比例关系便构成了该企业的资本结构。[1]

如何优化配置企业的资本结构,确定债务融资和股权融资的比例关系,是学术界长期以来一直着重研究和关注的金融领域核心命题。为科学管理企业的债务融资比例,充分发挥债务融资的优势,使企业避免因债务融资造成财务危机甚至破产,有必要对债务融资对企业价值的具体影响进行深入分析。本文以美国箭牌公司为例,对债务融资方式对公司可能带来的价值提升进行具体分析,以便为资本结构有待调整和优化的上市公司提供具体分析思路和决策借鉴。

一、箭牌公司资本重组背景

箭牌糖类有限公司(William Wrigley Jr.Company)是世界上最大的口香糖生产商和经销商,凭借着种类繁多的糖果产品成为世界糖果产业的领导者。在过去的几年,箭牌一直表现良好,股价大幅高于同业其他公司。然而,由于是家族企业,箭牌在融资方面一直是一家极少进行债务融资的内向、保守型企业。[2]因此,箭牌的财务战略的合理性一直备受质疑。在目前的资本市场环境下,有人认为,如果箭牌对资本结构进行调整和改变,将会给公司带来重大的新价值。

追求“积极投资”策略的对冲基金Aurora Borealis LLC是对箭牌公司感兴趣的人之一,他们曾试图对其可能的资本结构变化进行投资。他们研究了箭牌公司,并试图说服箭牌公司的董事会进行资本重组。他们的基金经理发现,箭牌公司在BB和B债务评级之间的借贷能力评级为30亿美元,可用于支付等同的股息或回购等值的股票。[3]然而,在提出的建议生效之前,我们应该仔细分析增加债权投资对箭牌公司各个领域产生的潜在影响,以得到合理的理论和实践支撑。

二、资本重组可能为公司创造价值

现代资本结构理论由米勒和莫迪利亚尼(1958)提出,首次对公司金融领域内的资本结构与企业价值之间的关系运用经济学研究方法进行探讨,为资本结构的分析提供了理论框架。MM(1958)理论认为,不同的资本结构对公司价值没有任何影响。然而,他们的结论有着严格的先决条件——完善的资本市场假说,即没有税收,没有交易成本,没有金融产品供给摩擦,股东与管理者之间不存在代理成本,没有破产成本、信息不对称、借款和借款利率等等。这些条件太过理想,与业界、学术界的普遍认知严重不符,至少在现实经济生活中,税收是不可避免的。

首先,在资本结构分析中必须考虑税收因素,因为税盾收益将提高公司价值。与纯股权融资的公司相比,一家使用债务融资的上市公司将不可避免地产生利息支付,这部分利息支付将自然而然地被视为该公司的融资成本。更高的融资成本将导致公司利润下降,因而应税收入随即降低。因此,得益于债务融资,公司的所得税费用得以降低,更多的现金将被留存在公司内。而一般来说,企业现金流是公司估值的主要贡献者,故而债务融资将最终提高公司的价值。按照这个逻辑,我们可以得出结论,如果一家公司的资本结构上有更多的债务比例,它将会有更高的公司价值。这种税收利润被称为税盾,可以量化为公司的长期债务乘以税率。MM(1963)将所得税纳入考虑范围之后,也对原先的MM模型进行了相应的改良,得出由于利息税盾因素的存在,企业价值与债务融资规模成正比的结论。因此,存在债务融资的公司价值应该等于具有相似风险纯股权融资公司的价值加上税盾收益。在我们的案例中,美国箭牌公司有着纯股权融资的资本结构,并没有从债务融资中获得免税收益。因此,考虑到拟议的资本结构调整,箭牌公司仍然具有潜在的价值增长。

其次,加权平均资本成本(Weighted Average Capital Cost, WACC)的减少也将提高对公司的价值评估。由于WACC表示为权益成本和债务成本的加权平均数,实际债务成本将由于税盾的缘故从Kd下降为Kd*(1-t)。因此,在其他相关项目不变的情况下,若将债务融资加入该公司原有的资本结构中时,加权平均资本成本下降。由于我们通常以现金流量折现现值,以WACC为折现率,所以减少的WACC也将相应地增加公司的价值。

此外,增加债务融资后将促使市场对公司产生正面心理反馈。毫无疑问,与纯股权融资的公司相比,增加了债务融资后,公司在支付债务利息后,可供支付其他账单的利润会相应减少,这可能会令公司处于财务困境。然而,众所周知,外部投资者可能会产生逆向选择的心理。他们倾向于将债务融资视为公司发出的信号——越高水平的债务融资,越能向市场传递公司的市场表现越好的印象,因为任何一种债务融资都会对该公司提出较高要求,只有信誉良好且未来发展有前途的高质量公司才能够获得相应的融资资源。[4]市场对公司的积极预期将促进该公司的股价上涨,公司价值也将随之增加。

三、资本重组对箭牌WACC的影响

如前一部分所述,加权平均资本成本用于评估公司价值的贴现率。它按比例对每个类别的资本赋予权重,代表公司在现有资产基础上必须赚取的最低回报,以满足其所有者、债权人和其他资金提供者的需求,否则资金提供者将转而投资其他项目。

1.箭牌当前WACC

对于像箭牌这样的纯股权融资的公司,根本就没有债务,所以WACC将简化为股权成本Ke。通常,我们采用资本资产定价模型CAPM来计算权益成本:

Ke=Rf+β(Rm-Rf)

一般来说,我们将国库券利率或政府债券利率作为无风险利率(Rf)。在这种情况下,我们假设20年期美国国库券的无风险利率为5.65%,并使用了7.0%的股票市场风险溢价,且已知箭牌目前的beta是0.75。利用这些假设和数据,我们可以计算出目前的股权:

Ke=5.65%+ 0.75 * 7.0%= 10.9%

因此,箭牌目前的WACC等于10.9%,与其股权成本相同。

2.箭牌拟议重组后的WACC

如果拟议的重组发生,箭牌以前的资本结构中将增加进30亿美元的债务。接下来,我们将估计增加杠杆对WACC及其组成部分的各种影响。

首先,我们应该找出股权和公司的新市场价值。如表1所示,由于没有债务部分的存在,目前公司的市场价值完全等于股权的市值。资本重组后,债务税盾为12亿美元,来自债务乘以税率。根据修改后的MM资本结构理论,公司的新市值是公司原来的市场价值和债务税盾的总和,即143.03亿美元。因此,箭牌新的股权价值等于该公司新的市场价值扣除30亿美元的债务。

其次,资本结构的变化将会改变通过beta衡量的权益风险。我们将通过解除现有的beta找到调整后的beta,然后使用新的D/E比率来取代它。由于在以前的资本结构中没有债务部分,所以未杠杆化的beta与现有的一样,是0.75。资本结构重组后,D/E比率为26.54%。所以杠杆化beta的计算如下:

表1

βrelevered=βunlevered[1+(1+t)D/E]=

0.75*[1+(1+ 40%)* 26.54%]= 0.87

假设无风险利率和风险溢价不变,我们可以使用调整后的beta来获得新的权益成本:

Ke=Rf+βrelevered(Rm-Rf)= 5.65%+0.87*7.0%=11.74%

谈到债务的成本,这取决于我们是悲观的分析师还是乐观的分析师。箭牌可融到的债权评级为B和BB,两者之间成本相差很大,这将对加权平均资本成本的最终计算结果有着直接的影响。

为得到较为均衡中立的加权平均资本成本,我们使用基金经理使用的13%的Kd,大致是BB和B评级债务的平均成本。因此,较为均衡的预估加权平均资本成本为10.91%。

将当前的加权平均资本成本与原先的进行比较,我们得到了有趣的发现。放弃Kd的风险偏好,当专注于均衡中立的加权平均资本成本时,我们发现它与之前的资本重组相比变化不大。这主要是由两个原因造成的:一个原因是与股权价值的巨大基数相比,增加的30亿美元债务并不足以对箭牌的资本结构产生太大影响;beta的增加与税收调整后的Kd相抵消是另一个原因。将所有因素结合到一起,我们可以得出结论,WACC可能并不是提高公司价值的重要贡献者。

四、资本重组对箭牌EPS的影响

每股收益(EarningsPerShare,EPS)是息税后利润与流通股股数的比值。投资者作出投资决策时,EPS是衡量公司盈利能力的最重要财务指标之一。

1.EPS的重要性

EPS的重要性反映在EPS的各种用途中。首先,当根据不同时间段计算每股收益时,我们得到前期每股收益、当前每股收益和预计每股收益,可用于衡量公司盈利能力的趋势。与同期其他公司的EPS进行横向比较后,将较为容易选择出更为理想的那个投资对象。

其次,股东可以将他所获得的每股收益与其每股支付的价格进行比较,大致得出其投资回报率。将回报率与某个基准相比较,将能够辅助判断这笔投资是否值得。

另外,最为重要的一点是,EPS是股价的主要驱动因素,可用于计算另一个重要比率P/E。如果一家公司有着持续的令人满意的EPS,市场将最终通过提高股价的方式充分认可这家有前途的公司。

2.EPS的局限性

但是,当我们看到令人满意的EPS数据时,若要得出“该公司具有良好盈利能力”的积极结论尚需小心。因为不仅真正的高盈利能力可以带来高EPS值,人为地操纵EPS的组成部分也可以得到相同的结果。

收益数据本身就极易受人为操控和会计约定等影响,这极有可能造成净利润数字的夸大。所以在使用公司年度报告中的利润数据时,要明确会计核算方法,以及会计项目之间的一些隐含关系。

EPS的另一个重要限制在于,它并不考虑产生收益的所需资本。当比较两家有着相同EPS的公司时,所需的资本越少,每股收益就越高。此外,减少流通股的数量也会对EPS的计算结果产生积极的影响,这可以通过收购股票或进行股票回购来实现。

此外,EPS只是某一年的每股收益,因此很难反映公司的增长。较高的EPS并不代表较高的股息,股东的真实收入取决于公司的股利政策。此外,EPS无法反映股票的风险,而这是在作出投资决策时与盈利能力同等重要的一项考量。

3.资本重组对箭牌EPS的影响

我们假设箭牌2001、2000年的营业收入增长率和两者的平均水平是2002年最好的、最糟糕的和最可能的三种情况。假设税率为40%,我们得出2002年EPS三种情况下的预测,分别为1.4685、1.4092和1.4388。

如果将通过债务融资得来的30亿美元资金用于支付股息,债务利息费用是唯一的变化。假设债务利率为13%,扣除利息3.9亿美元,我们得出了三个案例的预测EPS,分别为0.4618、0.4025和0.4321。此时,流通股股数并未产生变化,EPS的大幅度下降是由净收益的下降导致的。

如果将通过债务融资得来的30亿美元资金用于回购股份,事情将变得复杂。资本重组之后,股权市场价值为143.03亿美元,而回购前有23244.1万流通股。所以新股价为61.53美元(143.03亿美元/2.32441亿股)。因此,30亿美元的债务可以回购4875万股(30亿美元/61.53美元),从2.32441亿股中扣除掉4875万股后,市场份额为1.83687亿股。与“支付股息”相同,应从净收入中扣除3.9亿美元的利息费用。调整这些项目后,我们的EPS为0.5843、0.5093和0.5468。与资本重组前的EPS相比,由于收益大幅下降,这些EPS仍然相对较小。但是,它们略高于“支付股息”,因为流通股减少抵消了EPS收益下降的影响。

五、资本重组对箭牌家族控制权的影响

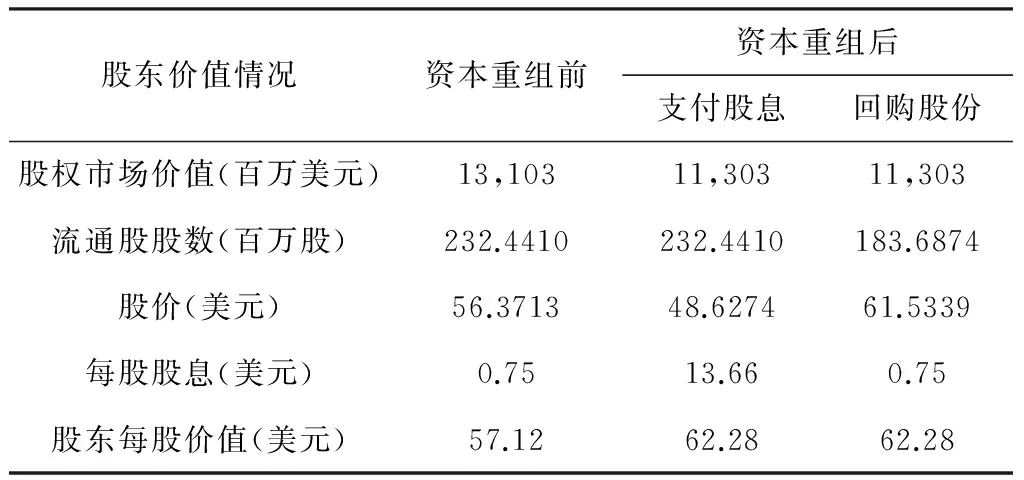

学界认为债务融资可减少因股权融资带来的控制权稀释问题。[6]接下来我们从股东,特别是箭牌家族的角度分析重组方案。学术界有人专门对家族控制企业与债务融资的关系进行了研究,认为家族控制对于降低债务代理成本起到了积极的促进作用,另一观点则正好相反。[5]资本重组对箭牌家族的控制权究竟有何影响,箭牌家族是否会接受该资本重组的提案?股东价值是一个重要的参考依据。股东主要从收到的股利和资本收益即股价的变动中获得收入。所以我们粗略地使用每股收益的股价和股息的总和来衡量股东的每股价值(如表2所示)。假设资本重组前和重组后债务资金用于“回购股份”的每股股息均为0.75美元,而在重组后债务资金用于“支付股息”的情况下,每股股息为0.75美元加上每股13.66美元(30亿美元/流通股股数)。因此,在资本重组后的两种情景中,股东的价值都有所增加,这可能促使股东毫无疑问地支持该提案。

表2

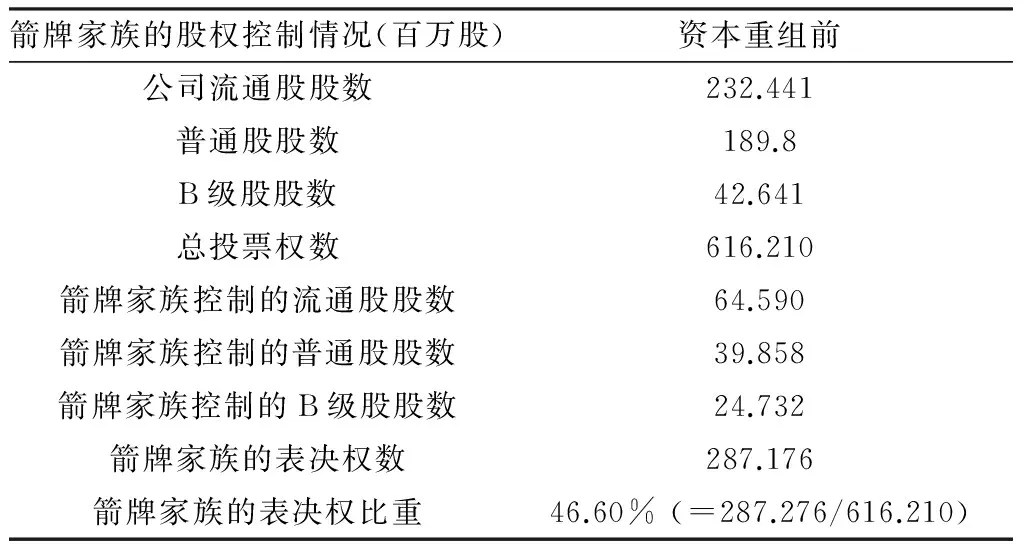

然而,对于像箭牌家族这样的大股东,情况并不简单。 他们不仅关注股东的价值,而且关注对公司的控制。目前,该家族拥有公司21%的普通股,58%的B级股份。箭牌家族现有的表决权情况:每个普通股有1个表决权,每个B级股有10个表决权。 如表3计算所示,箭牌家族目前控制着46.60%的公司表决权。

表3

向原有资本结构中引入30亿美元债务时,“支付股息”方案将改变股东权力之间的平衡。然而,“回购股份”方案将对箭牌家族的控制权产生重大影响,因为回购后剩余的流通股将减少,内部结构将发生变化。由于B级股份在出售或转让中受到限制,只有普通股将被回购。如前文所述,30亿美元的债务可用于回购4875万股,包括来自箭牌家族的普通股和其余公司股份。

接下来,我们通过更改箭牌公司被购买的普通股比例对WrigleyFamily的表决权进行敏感性分析(如图1所示)。

图1 箭牌家族表决权敏感性分析

如图1所示,38.9%是回购股票对箭牌家族的控制好与坏的边界。如果回购的箭牌普通股占据了箭牌普通股的38.9%,重组将会使箭牌家族失去现有的控制权。而如果比例低于38.9%,箭牌家族将获得对公司更多的控制权。

因此,箭牌家族对拟进行的资本结构调整的态度将取决于30亿美元债务的具体使用计划。如果债务资本用于支付股息,箭牌家族将支持该提案; 如果债务用于回购股份,即使股价相比之前的价格有所上涨,箭牌家族在投票权力削弱时也将拒绝该提案。

六、结语

通过分析箭牌公司拟进行的资本重组即债务融资的提案,发现债务融资对上市公司的价值提升有着积极意义。税盾收益是债务融资带来的最显著收益,税盾又通过降低公司融资的加权 平均资本成本而提升了公司的评估价值。此外,债务融资的加入还将促使市场对公司产生积极的预期,从而促进股价的上涨。具体到两个重要的指标,当债务融资占资本结构比重较小时,MACC并不是提升公司价值的主要贡献要素;而无论将债务融资所获资金用于股息支付或是回购股份,EPS都将因EBIT的相对降低而并未得以太多提升。最后,箭牌是否通过拟进行的资本重组提案,还需考虑其对家族控制权的影响,而这需要根据债务融资所得资金不同的具体用途进行决策。

[1]王丛云.权衡理论下的企业资本结构[J].商业文化,2010(4).

[2]宁敬.箭牌:家族的复兴[J].企业文化,2013(11):70-72.

[3]Robert F Bruner, Sean Carr.Wrigley Jr.Company: Capital Structure, Valuation, and Cost of Capital[Z].Darden Case No.UVA-F-1482,2005.

[4]倪铮,魏山巍.关于我国公司债务融资的实证研究[J].金融研究,2006(8):20-30.

[5]陈建林.家族控制与民营企业债务融资:促进效应还是阻碍效应?[J].财经研究,2013,7(39):27-37.

[6]朱武祥,魏炜,王正位.回归经典:资本结构研究30年的思考[J].金融研究,2014(12):194-206.

(责任编辑 刘成贺)

Brief Analysis of the Debt Financing Influence on the Value of Listed Company——Taking the Recapitalization of William Wrigley Jr.Company as an example

LIU Lu

(Academic Affairs Office, Zhengzhou Institute of Technology,Zhengzhou 450044, China)

Debt financing is a principal approach of external financing mode, together with equity financing, they constitute the capital structure of the enterprise. This paper takes the recapitalization of William Wrigley Jr.Company as an example, utilizes the idea of capital structure tradeoff theory, analyzes the possible influences of debt financing on the value of listed companies from aspects of tax shield, market expectation, weighted average cost of capital, earnings per share and family control.

debt financing; company value; capital structure

2017-05-29

刘璐(1990—),女,河南郑州人,硕士,郑州工程技术学院教务处助教,主要研究方向:金融学、投资管理。

10.13783/j.cnki.cn41-1275/g4.2017.04.012

F830.91

A

1008-3715(2017)04-0057-04

猜你喜欢

小哥白尼(军事科学)(2019年9期)2019-12-21 02:09:34

电影(2019年3期)2019-04-04 11:57:18

红土地(2018年7期)2018-09-26 03:07:26

商周刊(2018年18期)2018-09-21 09:14:42

阅读(低年级)(2018年11期)2018-05-14 09:37:53

少儿科学周刊·少年版(2017年3期)2017-06-29 14:01:15

商周刊(2017年25期)2017-04-25 08:12:18

中国卫生(2016年4期)2016-11-12 13:24:16

中国科技信息(2016年16期)2016-09-10 03:22:59

商事法论集(2015年2期)2015-06-27 01:18:54