基于竞争战略识别的电子设备制造上市公司绩效研究

2017-09-01 00:21黄振海郑兵云

黑龙江工业学院学报(综合版) 2017年8期

黄振海,郑兵云

(安徽财经大学 管理科学与工程学院,安徽 蚌埠 233030)

基于竞争战略识别的电子设备制造上市公司绩效研究

黄振海,郑兵云

(安徽财经大学 管理科学与工程学院,安徽 蚌埠 233030)

基于电子设备制造业上市公司2016年财务数据,采用杜邦分析法识别出企业的差异化战略、低成本战略和低成本差异化战略,在此基础上运用超效率DEA方法,考察不同竞争战略企业的绩效,分析战略的有效性。结果表明:我国电子设备制造业实施差异化战略的有效性较高,差异化战略在电子设备制造业易建立起竞争优势。

低成本战略;差异化战略;杜邦分析;数据包络分析

引言

企业竞争战略历来是管理学领域的重要研究方向,而电子设备制造业以技术为核心,竞争战略中成本及差异化对技术的作用较为明显,因而使电子设备制造业对于竞争战略相较其他产业更为敏感,因此对电子设备制造业的竞争战略研究具有较强的现实意义。对于竞争战略,波特提出三种竞争战略:低成本战略、差异化战略以及目标集聚战略;[1]21其中,低成本战略强调较低的成本费用,差异化战略强调其产品(或服务)的独特性,目标集聚战略强调特定的目标群体。

由于目标集聚战略是低成本战略与差异化战略对特定目标群体的综合作用结果,故对于竞争战略的研究多集中于对低成本战略和差异化战略。Dess和Davis(1984)[2]467-488较早分析了低成本战略的驱动因素;刘睿智,胥朝阳(2008)[3]36-43认为差异化战略建立起来的竞争优势具有可持续性;郑兵云,陈圻,李邃(2011)[4]101-107等得出低成本战略企业短期绩效更好的结论;许万里等(2013)[5]45-49构建了一个整合成本领先与差异化战略的理论框架,实证分析了两种战略的整合途径;林芳强等(2017)[6]78-88验证了创新型成本领先战略的存在。纵观上述研究,我们发现对于何种竞争战略绩效最优尚未达成共识,且上述研究多是针对制造业企业,鲜有文献关注电子设备制造业的竞争战略研究。

基于此,本文首先基于DuPont财务体系识别电子设备制造业竞争战略,再采用数据包络分析(DEA)方法对其绩效进行评价,基于此分析电子设备制造业不同竞争战略与绩效的差异性、匹配性。

一、基本竞争战略识别

1. 基于DuPont财务体系的竞争战略识别

对于竞争战略的研究,首要步骤即为竞争战略的识别,这是后续所有研究的基础;以往战略识别主要侧重于运用多元分析方法,由于指标主观选择性,识别结果普适性不足。2008年,Palepu等[7]提出一种基于DuPont财务指标分析体系的竞争战略识别方法,该方法变量间具有明确的函数关系,避免了主观选择因子的弊端,明显优于传统竞争战略识别方法。

DuPont财务指标分析体系的首要绩效指标为资产收益率(ROA),而资产收益率=营业利润率*总资产周转率。差异化战略成本上升的幅度低于价格上升的幅度,从而获得溢价和超额利润,即差异化战略的识别特征为:高的营业利润率和低的总资产周转率;而低成本战略是通过低价和产量扩张获得利润与竞争优势,无法获得高溢价,因此需通过提高资产周转率来弥补,即高总资产周转率和低营业利润率为低成本战略的识别特征。

采用绩效识别公司战略,意味着公司已成功实施该战略,并非制定或意向实施,本文参考任娟、陈圻(2015)[8]54-58的做法,战略识别需要结合资产收益率是否高于行业平均水平进行筛选,只有在公司资产收益率达到平均水平之上,才认为其成功实施某种战略。从而如图1所示,为DuPont财务体系的竞争战略识别原理:无战略实施界定原则为ROA低于行业平均值;低成本战略界定原则为ROA和总资产周转率高于行业平均值,营业利润率低于行业平均值;差异化战略界定原则为ROA和营业利润率高于行业平均值,总资产周转率低于行业平均值;低成本差异化战略界定原则为ROA高于行业平均值,总资产周转率和营业利润率同时高于(或低于)行业平均值。

2.数据来源说明

本文选取电子设备制造业为研究范例,按下述步骤筛选数据:(1)选取企业为在沪、深交易所A股电子设备制造业上市公司;(2)综合后续所需指标体系,剔除2016年相关年度财务数据缺失的公司。最终选取了41家电子设备制造业上市公司2016年年度财务数据为研究对象,数据来源为国泰安数据库。

3.竞争战略识别结果

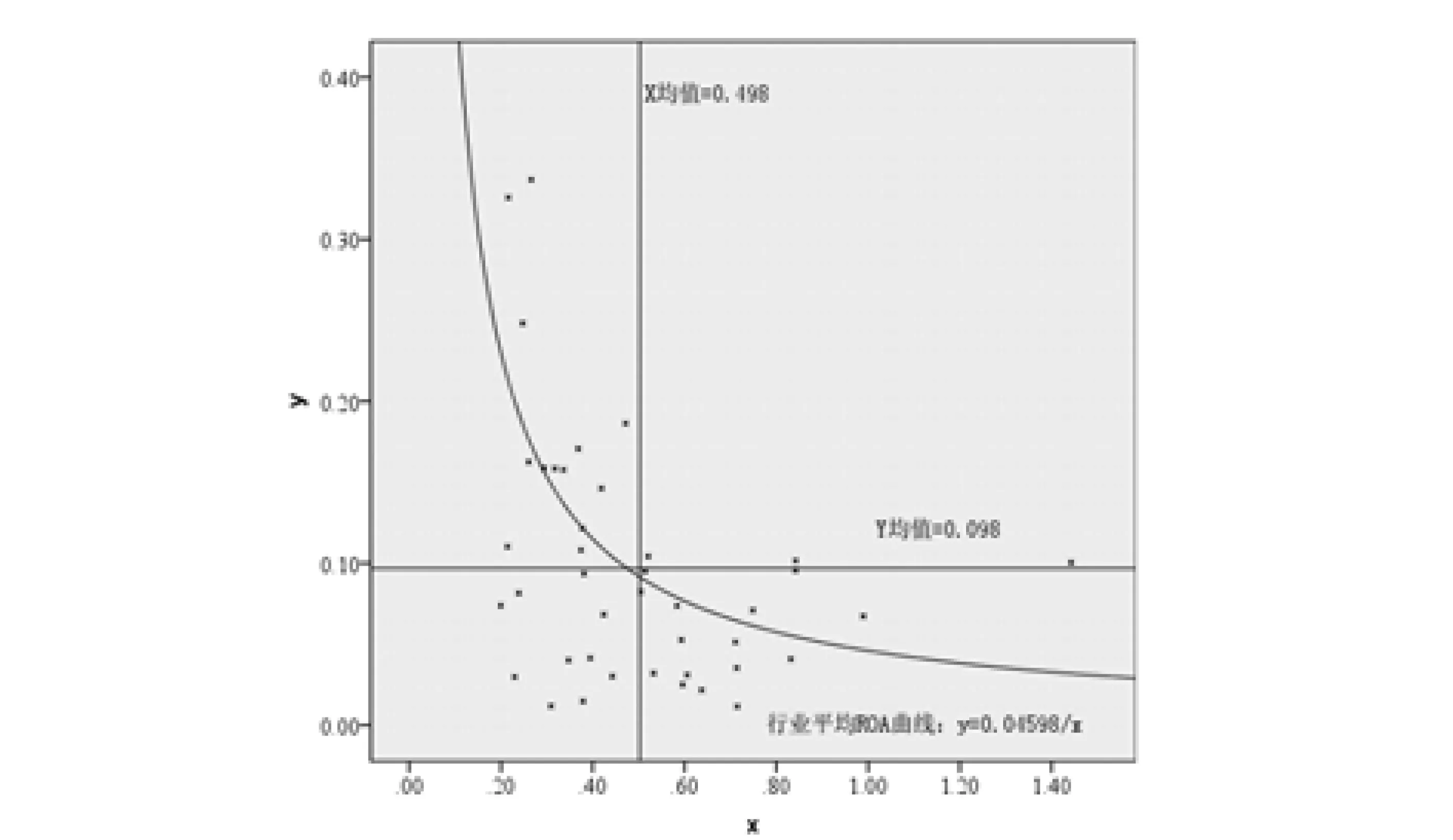

依据上述识别方法,对41家电子设备制造业上市公司竞争战略进行识别,得到如下结果:电子设备制造业总资产周转率的行业均值为49.8%,营业利润率的行业均值为9.8%,ROA的行业均值为4.60%。如图2所示识别结果图,41家电子设备制造业上市公司,实施竞争战略的企业共15家;

其中实施低成本战略企业有4家,实施差异化战略企业有8家,实施低成本差异化战略企业3家。主要原因是电子设备制造业以技术为导向,差异化战略的实施可以使企业提高核心竞争力。

图1 DuPont财务体系的竞争战略识别原理

图2 电子设备制造业上市公司竞争战略识别结果

二、基于竞争战略的经营绩效分析

1.投入产出指标体系

绩效分析的目的是为了判断企业所选择的竞争战略是否合适,本文在竞争战略识别基础上,通过DEA法分析评价各竞争战略,将绩效的优劣与不同竞争战略相匹配。在考虑数据的可得性基础上,文章从投入—产出的角度分别选取如下指标体系,如表1所示。

表1 绩效分析指标体系

2.超效率DEA

数据包络分析(DEA)是一种效率评价方法,它使用数学规划模型对决策单元DMU进行效率评价,通过计算效率值把分析结果分成效率有效和效率无效,来评价DMU间的相对有效性。但传统的DEA模型的一个缺点就是有时得到的有效单元较多,无法对于这些有效单元进行评价。而超效率DEA模型则弥补了传统DEA模型的不足,计算出的效率值不再限制在[0,1]的范围内,而是可以超过1,便可对各决策单元进行比对排序。具体模型如下。

假设有n个决策单元,他们的输入和输出数据分别为(xj,yj)(j=1,2,…n),对于第j0(1≤j0≤n)个决策单元,超效率DEA模型计算第j0个决策单元超效率值的评价表达式为:

3.结果输出

根据确定的投入产出指标,采用超效率DEA,运用Matlab软件对电子设备制造业实施竞争战略的15家企业进行测算,所得结果如表2所示。

表2 企业绩效评价结果

计算结果显示:15家企业中,处于高绩效值(>1)的企业共有4家,分别为:三安光电、初灵信息、奥瑞德和航天信息;其中4家高绩效值企业有3家企业是实施差异化战略,剩余的一家企业实施的为低成本差异化战略。威创股份、新北洋、思创医惠、歌尔股份与和而泰为处于中等绩效值(大于等于0.5且小于1)企业,除3家实施差异化战略外,另外两种战略实施企业数目相等,均为1家。处于低效率值(<0.5)的6家企业为航天发展、紫光国芯、星网锐捷、北矿科技、超神电子和汇冠股份,其中2家企业是实施差异化战略,3家企业是实施低成本战略,低成本差异化战略企业1家。差异化战略组的绩效均值为1.6799,低成本战略组的绩效均值为0.4448,低成本差异化战略组的绩效均值为0.9182。

结论分析及政策建议

本文以杜邦财务指标体系为工具,对企业竞争战略进行识别,并以数据包络分析法为分析工具,连接了企业竞争战略与企业绩效之间的影响关系。通过对电子设备制造业(以电子设备制造业为例证)的实证分析,结果显示如下。

1.电子设备制造业对竞争战略的实施较为单一,多数企业实施的竞争战略为差异化战略;单一的低成本战略在电子设备制造业中不大适用,其实施绩效较低。主要是电子设备制造业以技术为导向,差异化战略的实施可以使企业提高核心竞争力,采取差异化战略而赢得顾客忠诚的公司,在面对替代品威胁时,其所处地位比其他竞争对手也更为有利;然而实现产品差异化会与市场份额的占据相矛盾,它往往要求公司对于这一战略的排它性有思想准备,即这一战略与提高市场份额两者不可兼顾;如果建立差异化的活动总是成本高昂,如:广泛的研究、产品设计、高质量的材料或周密的顾客服务等,那么实现产品差异化将意味着以成本地位为代价,这就导致了无法实施低成本竞争战略,致使竞争战略较为单一。

2.差异化战略在电子设备制造业中是战略有效的,低成本战略与低成本差异化战略的有效性相对较低;但低成本战略与低成本差异化战略在电子设备制造业中也可以高效实施。上述结果揭示了我国电子设备制造业的一个现实问题:过度追求差异化。企业不能过度或完全依赖差异化战略,需要对企业资源与差异化战略的匹配程度进行分析研究,注意控制成本,避免无意义的差异化战略和过度差异化战略。电子设备制造业应注重发展低成本差异化战略,充分利用资源的同时,建立差异化优势,才能更科学健康的发展。高技术企业虽然是以技术为导向,但并不一定是以牺牲成本为代价的(如实证分析中航天信息)。在多变市场环境中,能同时兼顾差异化与成本,追求二者之间的平衡,才是企业立足的根本。要避免落入过度差异化,也要防止落入“低成本陷阱”,这对企业提出了一定的要求,需要逐步通过改革,以创新为核心,以内生成本优势为目标,建立起独特的低成本差异化战略。

本文在研究过程中,力求符合科学性原则,但由于种种原因,仍存在以下局限性:(1)本文仅采用2016年的相关数据进行竞争战略的识别与企业绩效研究,未能从动态视角对其变化进行研究。企业竞争战略的实施是一个长期的过程,未来可通过对其面板数据的研究,有助于深入发掘竞争战略实施过程中企业绩效的变化,也可直观观察出企业竞争战略的演变。(2)受数据收集的局限性,计算企业绩效的投入、产出指标的选择有一定的局限性与主观性,可能会对最终研究结果的量化有一定影响。(3)研究过程中,竞争战略识别与绩效分析是相互独立的,未能深入发掘其潜在关系;后续研究考虑在竞争战略识别的基础上,使用竞争战略的量化指标作为投入变量,在充分考虑时间滞后性基础上研究竞争战略的投入与产出转化效率。

[1]Porter M E.CompetitiveAdvantage:CreatingandSustainingSuperiorPerformance[M].New York:Free Press,1998.

[2]Dess G G,Davis P S.Porter's(1980)GenericStrategiesasDeterminantsofStrategicGroupMembershipandOrganizationalPerformance[J].Academy of Management Journal,1984,27(3).

[3]刘睿智,胥朝阳.竞争战略、企业绩效与持续竞争优势——来自中国上市公司的经验证据[J].科研管理,2008,29(6).

[4]郑兵云,陈圻,李邃.竞争战略对企业绩效的影响研究[J].管理评论,2011,23(7).

[5]徐万里,吴美洁,黄俊源.成本领先与差异化战略并行实施研究[J].软科学,2013(10).

[6]林芳强,鄂海涛,陈圻.基于财务视角的企业竞争战略识别与检验——以华东地区汽车行业上市公司为例[J].华东经济管理,2017(2).

[7] Palepu K,Healy P.BusinessAnalysisandValuation:UsingFinancialStatements(FourthEdition)[M].Mason,OH:Thomson Southwestern.

[8]任娟,陈圻.基于竞争战略类型识别的中国制造业上市公司创新效率研究[J].科技管理研究,2015(3).

Class No.:F426.63 Document Mark:A

(责任编辑:蔡雪岚)

Performance Analysis of Listed Companies in Electronic Equipment Manufacturing Industry Based on Competitive Strategy Identification

Huang Zhenhai, Zheng Bingyun

(School of Management Science and Engineering, Anhui University of Finance & Economics, Bengbu, Anhui 233000,China)

Based on the financial data of listed electronic equipment manufacturing companies in 2016, DuPont analysis method was used to identify the difference strategy, the low cost strategy and the low cost differentiation strategy. The ultra efficient DEA method was used to examine the different performances of competitive strategies adopted by and the effectiveness of those strategies. The results show that the diversified strategies adopted by China's electronic equipment manufacturing industry is more effective, and the differentiation strategy is easy to establish the competitive advantages in the electronic equipment manufacturing industry.

low cost strategy; differentiation strategy; DuPont Analysis; Data Envelopment Analysis

黄振海,硕士,安徽财经大学管理科学与工程专业。研究方向:战略管理。 郑兵云,副教授,硕士生导师,安徽财经大学管理科学与工程学院。研究方向:企业创新管理,数量分析方法。

国家社科基金一般项目“创新型成本领先战略及其在制造企业中的演化路径研究”(编号:2015BGL018)。

1672-6758(2017)08-0071-5

F426.63

A

猜你喜欢

振动与冲击(2022年19期)2022-10-17

山东冶金(2022年4期)2022-09-14

军民两用技术与产品(2022年6期)2022-08-06

走向世界(2022年3期)2022-04-19

华人时刊(2019年15期)2019-11-26

现代企业文化·综合版(2017年5期)2017-06-14

人生十六七(2015年26期)2015-08-22

空间控制技术与应用(2015年1期)2015-06-05

小说月刊(2015年9期)2015-04-23

营销界(2015年22期)2015-02-28