"双积分"办法下企业合规测算模型开发与应用

2017-08-20 06:19:20邹玉红陈川苏卉

汽车工程师 2017年11期

邹玉红 陈川 苏卉

(中国汽车技术研究中心)

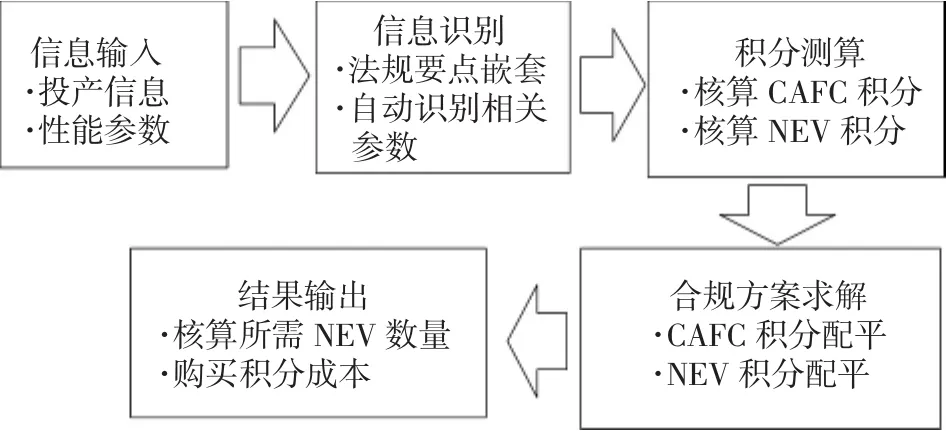

近年来,我国汽车行业快速发展,截至2017年6月底,汽车保有量2.05亿辆[1]。汽车的节能水平与社会的能源和环境问题息息相关,节能管理政策日益严格。2016年,乘用车燃料消耗量四阶段标准开始实施[2],企业平均燃料消耗量CAFC(Corporate Average Fuel Consumption)须满足标准要求。2017-09-27,工业和信息化部、财政部、商务部、海关总署及质检总局联合公布了《乘用车企业平均燃料消耗量与新能源汽车积分并行管理办法》[3](以下简称“双积分”办法)。“双积分”办法下企业将面临油耗与新能源汽车积分比例双目标考核,管理政策变得更为灵活,企业合规测算的难度增加。在油耗合规方面,里卡多公司提出了TVFE流程[4],可对单一车辆的燃油经济性进行模拟测算;IHS则依据十步法为企业提供达标路径及成本的咨询服务。在积分合规方面,目前的研究较少。美国CAFÉ(Corporate Average Fuel Economy)管理政策中,直接将企业超出标准的部分换算成积分,燃油经济性仍是唯一考核标准[5]。文章基于“双积分”办法的考核要点及企业合规测算流程,采用MATLAB软件开发出能够对油耗、积分及合规方案等进行自动测算的合规测算模型,从而保障企业既能满足标准要求,同时降低测算难度,为企业节省大量的时间及精力,提升测算精度。的油耗目标值、限值及核算倍数等参数进行自动识别和处理,测算企业年度积分,并根据NEV车型信息规划出企业合规所需的NEV数量,整体思路,如图1所示。

图1 企业合规测算模型整体思路

1 “双积分”办法解读

1.1 平均燃料消耗量积分

若企业CAFC实际值低于达标值,则产生CAFC正积分;若企业CAFC实际值高于达标值,则产生CAFC负积分。

CAFC正积分允许结转和在关联企业间转让,其中结转有效期不超过3年,受让积分仅限当年度使用,不得再次转让。2016—2018核算年度的CAFC正积分结转至下一年度时,按核算年度的80%计算;2019年及以后年度的CAFC正积分结转时,按90%计算。关联企业是指直接或间接持有一方股份总和达到25%或以上,且需要企业提交相关证明。

若企业在某一核算年度CAFC积分为负,则可通过使用结转或受让得到的CAFC正积分、新能源汽车(NEV,New Energy Vehicles)正积分进行抵偿。

1.2 新能源汽车积分

式中:NEV积分实际值等于企业新能源乘用车(即插电式混合动力、纯电动及燃料电池车辆)各车型积分与该车型的产量/进口量乘积之和,而达标值则为传统能源乘用车总量与新能源汽车积分比例要求的乘积。2019年开始对传统能源乘用车年度产量/进口量达到3万辆以上的,设定新能源汽车积分比例要求,2019—2020年分别为10%和12%。

NEV正积分允许自由交易,但不能结转或转让,但2019年度产生的NEV正积分可以等额结转1年,若产生负积分可以使用2020年度产生的NEV正积分进行抵偿。NEV乘用车车型积分的给定主要依据燃料类型、纯电动工况续驶里程、整备质量与综合工况电能消耗量等。若企业某一核算年度产生NEV负积分,只能通过向其他企业购买NEV正积分进行抵偿。

2 测算模型的建立

2.1 合规测算整体思路

合规测算模型以外部输入的数据为基础,对各车型

2.2 信息输入

“信息输入”是导入企业产品规划信息的端口,包括产品投产信息与性能参数,合规测算模型以导入信息为基础进行后续运算。投产信息包括车型投产/停产日期、生产平台、生产比例及产量等;性能参数包括整备质量、座位排数、油耗、续驶里程及综合工况电能消耗量等。

2.3 信息识别

“信息识别”以办法核算规则为基础对各车型情况进行自动识别与处理,并且预留核算规则自定义端口,方便进行五阶段合规测算。主要识别的信息包括单车FC目标值、NEV核算倍数及NEV单车积分等。同时设置“油耗限值检验”功能,对超出FC限值的车型进行识别。

2.4 积分测算

根据CAFC积分和NEV积分的计算方法,如式(1)和式(2)所示,输出显示企业在各核算年度产生的积分。“积分测算”中考虑了CAFC正积分的结转,默认企业优先使用更早年份产生的正积分。CAFC积分的转让通过“受让积分”端口输入实现。

2.5 合规方案求解

“合规方案求解”是对企业出现负积分的年份进行合规规划。CAFC积分为负时,测算模型将依据是否考虑NEV正积分对CAFC负积分的抵偿、合规所需NEV的生产方式等求解出多种合规方案,并输出方案中NEV数量、CAFC积分及NEV积分等,同时对企业最终的合规状态进行判定。NEV积分为负时,测算模型主要根据NEV投产时间、生产方式及NEV性能参数进行求解。

2.6 结果输出

“结果输出”分为2个部分,一是输出“积分测算”部分企业各年度的积分情况、购买NEV积分实现合规的成本;二是输出经过“合规方案求解”后企业的积分情况和不同方案下NEV合规数量。

3 模型应用研究

基于上述原理,本研究开发了基于MATLAB的合规测算工具,本节采用某企业车型规划数据进行应用研究,如表1所示。由于2020年之后的相关标准尚未明确,政策存在较大变动风险,因此,仅对2017—2020年的数据进行测算。NEV积分购买价格设定为固定值1 000 元/分。

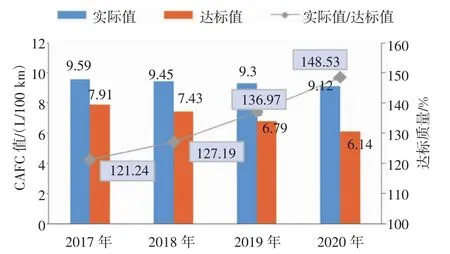

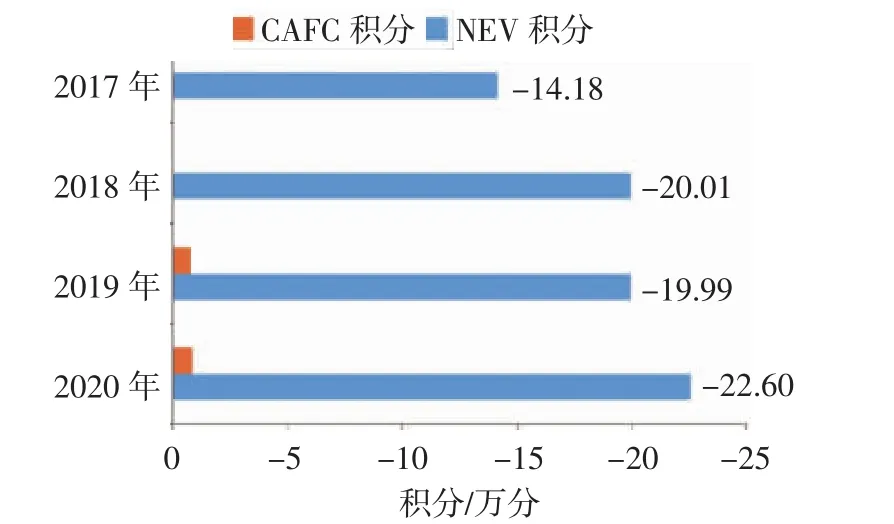

将原始规划数据导入合规测算模型即可知,企业4年内油耗均未能达标,各年度实际值/达标值超过120%。达标质量下滑的主要原因是高油耗车型拉高了企业平均油耗水平,而标准的加严使得达标值大幅减小,如图2所示。“双积分”办法下,企业将面临巨大积分抵偿压力。CAFC积分方面,2017年产生负积分-14.18万分,2020年负积分达到了-22.60万分;NEV积分方面,企业未能达到NEV积分比例要求,2020年负积分为-0.91万分,如图3所示。由此可知,企业需对原规划进行调整以满足法规要求。

图2 企业油耗达标情况(原始规划数据)

图3 企业CAFC积分与NEV积分(原始规划数据)

合规方案求解时,第1种合规方案中,插电式混合动力车(PHEV,Plug-in Hybrid Electric Vehicle)与纯电动车(BEV,Battery Electric Vehicle)均按照替换式生产,即PHEV或BEV增加1辆,对应的传统能源车减少1辆,且设定替换比例上限。通常情况下,PHEV均基于传统能源车打造,因此优先生产PHEV。核算年度产生的NEV正积分大于CAFC负积分数量可保证企业合规。2017年,企业需生产3 798辆PHEV;2018年,需生产6715辆PHEV和2188辆BEV。2019—2020年,生产一定数量的新能源车,企业CAFC负积分缺口分别减少至5.42万分、13.43万分,受替换比例上限影响,企业整体未达标,如表2所示。由此可知,在“双积分”办法初期,企业基于传统能源车推出PHEV/BEV车型,通过合理的规划CAFC积分、NEV积分能满足要求。但是,随着新能源汽车积分比例要求的升高及新能源汽车核算优惠减少,若继续采用此种方案,企业将难以达标。第1种合规方案,如表2所示。

表2 第1种合规方案

第2种合规方案,PHEV仍采用替换式生产,但BEV选择直接生产,与现有的传统能源车不构成竞争关系,也不存在比例上限。由于BEV数量不受限,企业各年度均能达标。选用单车积分为5分的BEV(下文简称5分BEV)进行合规,企业所需的BEV数量较少,与单车积分为2分的BEV(下文简称2分BEV)相比,合规数量减少几百辆到几千辆不等,如表3所示。但2020年2分和5分BEV合规数量分别为11744辆、9717辆,对企业NEV市场表现提出挑战。该方案中,企业CAFC均未达标,NEV数量越多,对CAFC达标越有利。CAFC积分与NEV积分之和越接近0,说明企业NEV正积分利用率越高,几乎全部用来抵偿CAFC负积分,合规测算越接近理想情况。此次测算中,CAFC积分与NEV积分之和较小,2017年积分结余更是低于5分,这反映了文章所开发的合规测算模型准确度较高,测算结果与理论值偏差在可接受范围内,可用于后续研究。第2种合规方案,如表3所示。

表3 第2种合规方案

第3种合规方案以第2种合规方案为基础,不考虑NEV正积分的抵偿作用,如表4所示。2种BEV车辆相比,由于2分BEV的整备质量较高,使得企业CAFC达标值有一定升高,因此合规所需数量略有减少。与第2种方案相比,此方案中2分BEV合规数量增长15%~40%(2018 年 38.86%,2019 年 16.02%,2020 年21.53%);5分 BEV 合规数量增长 35%~65%(2018年61.65%,2019年35.40%,2020年51.37%)。随着汽车节能水平的提升及管理政策日益严格,若“双积分”办法取消NEV正积分对CAFC负积分的抵偿作用,企业采用的BEV单车整备质量越低,NEV合规数量将有所上升,但幅度较小。第3种合规方案,如表4所示。

表4 第3种合规方案

4 结论

“双积分”办法即将实施,文章利用MATLAB软件,以最小NEV数量为原则,开发了企业合规测算模型的原理和算法,并以某企业产品规划数据为基础进行了模型的应用研究,得到的结论如下:

1)保持原规划数据不变,2017—2020年企业达标压力呈上升趋势,NEV负积分和CAFC负积分逐年升高,2020年分别达到-22.60万分和-0.91万分;

2)新能源汽车积分比例要求较低时,基于传统能源车替换式生产PHEV/BEV即可保证企业积分达标;而新能源汽车积分比例要求较高时,继续采用此种方式企业达标困难;

3)将BEV的生产方式更换为直接生产,企业各核算年度均能达标,若选择单车积分较高的新能源车来实现合规时,NEV数量可减少几百辆到几千辆不等;

4)若不考虑NEV正积分的抵偿作用,2分BEV合规数量增长15%~40%;5分BEV合规数量增长35%~65%;

5)合规测算模型完成所有功能测算(4个核算年度)仅需15 min,而人工测算预计需要24 h,同时模型中增加了循环算法,准确度也优于人工计算。

猜你喜欢

车主之友(2022年5期)2022-11-23 07:22:20

现代经济信息(2020年34期)2020-06-08 06:02:18

中国外汇(2019年20期)2019-11-25 09:54:54

中国外汇(2019年16期)2019-11-16 09:27:40

上海铁道增刊(2017年3期)2018-01-22 03:01:18

车迷(2017年12期)2018-01-18 02:16:10

中国工程咨询(2017年3期)2017-01-31 05:29:50

数学物理学报(2015年4期)2015-02-28 16:06:52

建筑机械化(2015年7期)2015-01-03 08:09:00

应用数学与计算数学学报(2014年4期)2014-09-26 12:15:51