基于模糊层次分析法的小型民营企业信用贷款风险评估研究

2017-08-16 07:55廉翠翠

财经界 2017年8期

廉翠翠

一、引言

小型民营企业是国民经济的重要组成部分,对提供就业岗位促進经济的发展具有重要的作用,但因其在经济实力、资产规模以及企业的规范化、管理能力等因素导致其在获取银行等金融机构的资金支持方面手续繁多、程序复杂、审批通过率较低。小型民营企业经营发展过程中因获取信贷支持成本较高,所面临较高的经营风险与财务风险,信贷违约率高,经营失败破产者多。

小型民营企业融资途径较为单一主要依赖银行借贷或民间融资,因其规模较小实力较弱等因素难以直接从资本市场上通过债券和股票融资。银行等金融机构诱因其信用风险原因对其实行严格和复杂的审批管理,小型民营企业因缺乏资产担保或不符合其信用要求,难以获取资金支持,严重制约小型民营企业的健康发展。本文试图构建一套便于银行等金融机构恰当合理的评价小型民营企业信用风险的定量化的指标体系,更加准确的评估其信用风险,简化评估及审批手续为小型民营企业提供充分的资金支持,促进其健康有序发展。

二、文献综述

以往国内文献研究认为,对企业的信用风险的主要是指企业在未来的经营过程中获得利润能否按期偿还借款以及是否存在破产的可能性。在绝大多数的实证研究中风险的度量指标主要是方差和标准差,针对企业信用风险评估的指标的研究需要采用定量与定性相结合的方法,指标的定量研究主要采用层次分析法。

使用模糊层次分析法对企业信贷风险评估指标的研究大致可以分为以下两大类:第一类研究主要是针对模糊层次分析法在风险评估指标构建的的适用研究。聂晓伟、张玉清等(2005)借助于模糊理论设计AHP法设计一套信息系统风险评估方法。并借助与实例进行分析从而证明依托模糊理论的层次分析法又称为模糊层次分析法可以更有效的评估主观上不易量化的问题。

姜启源(2013),研究指出AHP法适用于系统化、层次化的多准则决策,在经济、管理等社会领域中有着广泛的应用。李晓雯、海峰(2017)使用AHP方法构架物联网安全系统构建的应用。

第二类研究主要是对模糊层次分析法针对风险评估应用领域的研究。沈亭、王淑慧(2010)借助于层次分析法对企业中受到诸多因素影响的财务风险进行定性与定量化的研究构建多方面的评价指标更加准确的合理的衡量企业财务风险。此外,张晓玉、康进军(2017)使用层次分析法定量化的分析企业并购业务活动中所产生的财务风险。柴继文、王胜等(2017)建立一套量化评价信息系统安全风险的要素的指标体系。

由对上述的文献回顾,层次分析法与模糊理论相结合在经济、管理甚至于工程科学等广泛的领域内因其能够适用于多因素的系统性、层次性的定性分析和定量化度量相结合适用性强。小型民营企业的信用风险受到企业内部和外部等诸多因素的影响,使用模糊层次分析法对其信用风险进行定性评估定量化的度量构建符合其风险特征的系统化评价指标,为科学合理的评价小型民营企业的信贷风险具有一定的借鉴意义。

三、模糊层次分析法的小型民营企业信用贷款风险评估方法设计

(一)模糊层次分析法的基本原理

模糊层次分析法(Fuzzy Analytie Hierarchy Process,缩写为FAHP)是将层次分析法和模糊数学理论相结合针对多因素非定量化的研究对象做出符合其特点的定性与定量化分析的一种分析方法。模糊层次分析法既有AHP法的优点可以系统化层次化的定量化分析又能够避免层次分析法的判断矩阵因人为的主观性因素无法达到准确的一致性问题。

模糊层次分析法综合考虑影响事件的各方面的多种影响因素设A={a1,a2,a3,…,am }向量集A为评价对象的影响因素集,C={c1,c2…cn}为评价对象受各因素影响下的n种不同的决策状态。对于影响因素集A进行主观的优先次序排序确定各指标之间的相互权重W={w1,w2,…wk},权重值的计算主要按照以下公式计算, , i=1,2,…n.根据所计算全中的综合得分判断所处的不同状态。

(二)小型民营企业信用贷款风险评估指标体系的建立

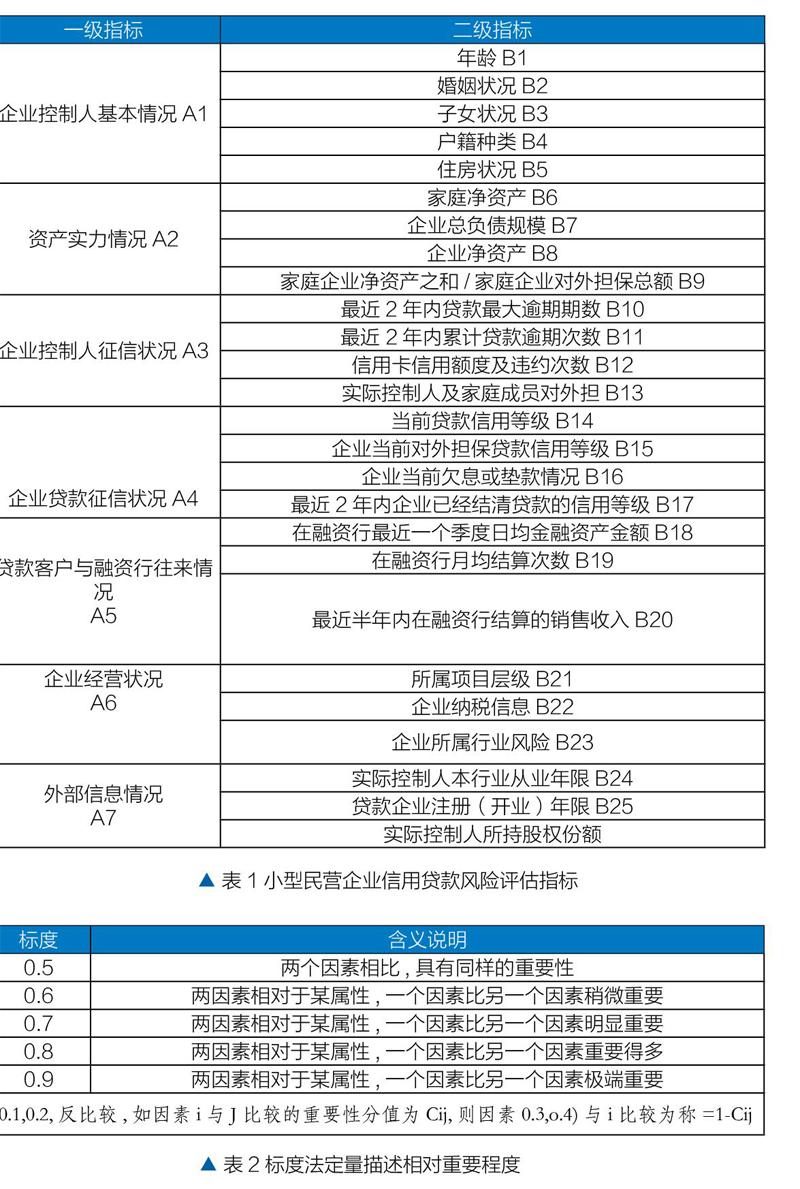

小型民营企业的信用贷款风险由多项复杂的因素构成,结合我国经济发展和小型民营企业经营过程中的贷款情况,确定6个一级指标和26个二级指标体系。具体指标如表1所示:

(三)小型民营企业信用贷款风险评估指标体系权重的确定

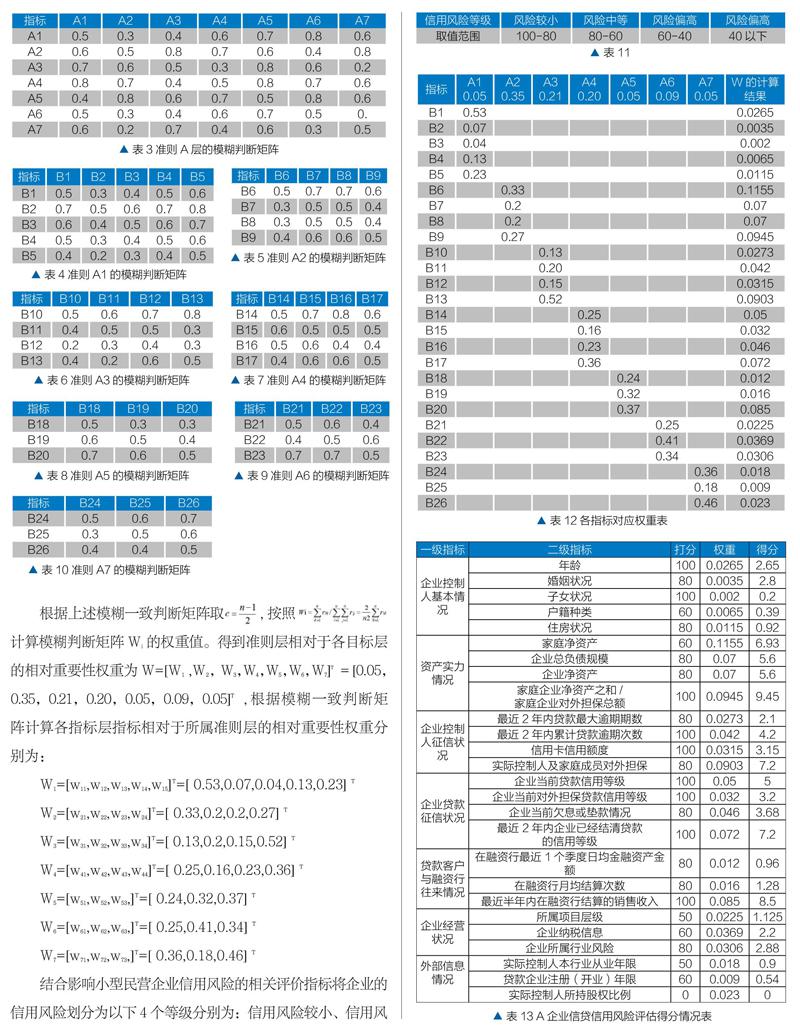

构建准则层相对于目标层的模糊判读矩阵,利用0.1-0.9标度法(见表2)确定各个指标之间的相对重要性关系。由商业银行数位从事中小企业信用贷款的专家组成专家小组,由各位专家针对各要素的指标的相对重要性程度进行打分,最后得到下列表格所示的模糊一致判断矩阵,具体结果如下表所示:

根据上述模糊一致判断矩阵取 ,按照

计算模糊判断矩阵Wi的权重值。得到准则层相对于各目标层的相对重要性权重为W=[W1 ,W2,W3,W4,W5,W6,W7]T = [0.05,0.35,0.21,0.20,0.05,0.09,0.05]T ,根据模糊一致判断矩阵计算各指标层指标相对于所属准则层的相对重要性权重分别为:

结合影响小型民营企业信用风险的相关评价指标将企业的信用风险划分为以下4个等级分别为:信用风险较小、信用风险中等、信用风险偏高、信用风险偏高。构建信用风险定量指标与定性评价评价等级之间的对应关系。如下表11所示:

根据层次单排序的计算所得到的具体的指标权重值结合准则层对目标层的计算的权重结果得到每一个二级指标相对于一级指标的权重值。结果如表12所示。

四、小型民营企业信用贷款风险评估体系的应用实例

模型建立后,需要运用到实际生产环境进行检测其有效性,现选择了商业银行的一家贷款小型民营企业进行案例测试。A 企业是一家批发类企业,根据企业的实际情况,按照本文的小型民营企业信用贷款的风险评价体系,针对 26 项指标进行风险评估,测算A企业得分为88.7分。根据其风险评估的得分可以得出A企业的信用风险较小。

五、结束语

小型民营企业具有规模小、资产实力不强、财务报告数据缺乏等特点从而在获得银行等金融机构的资金支持方面存在较大的难度,传统的信用评价体系不适应现有的小型民营企业的发展情况。本文使用模糊层次分析结合小型民营企业的经营特点构建信用贷款风险评估指标体系。在一定程度上合理的评价小型民营企业的信用风险,有助于解决其融资难的问题有一定的借鉴意义。

猜你喜欢

智富时代(2019年5期)2019-07-05

智富时代(2019年5期)2019-07-05

科学与财富(2019年9期)2019-06-11

智富时代(2018年4期)2018-07-10

智富时代(2018年4期)2018-07-10

智富时代(2018年2期)2018-05-02

智富时代(2018年2期)2018-05-02

分析化学(2017年12期)2017-12-25

时代金融(2017年18期)2017-07-31

中小企业管理与科技·上旬刊(2017年6期)2017-06-26

财经界2017年8期