金融集聚与区域经济增长的关系研究

2017-08-11 19:29:46李怡珂

福建质量管理 2017年3期

李怡珂

(广西大学 广西 南宁 530000)

金融集聚与区域经济增长的关系研究

李怡珂

(广西大学 广西 南宁 530000)

集聚经济带动地区经济的发展的成效已经有目共睹。金融业作为经济领域不可或缺的分支,通过集聚也一定对区域的经济产生深远的影响。打开国门走向世界以来我国的经济增速震惊了世界,然而背后也隐藏一个重要的问题:区域差异化增大。本文将把金融集聚与区域经济增长联系起来,研究其内在隐藏的关系。

金融集聚;区域差异化;经济增长

一、引言

我国经济发展的背后是区域发展的不平衡,总的来说主要是东西部地区的差异。东部地区经济发展繁荣,城市化程度比较高,而西部地区经济发展落后,城市化程度较低,仍然以农村为主。针对这种差异的原因,目前众多的学者已经做了深入的研究,原因总的来说一是自然原因造成的二是政策原因。对于造成这种差异的具体原因国内研究也非常丰富。在这些原因的背后,金融的影响不能忽视。金融是现代经济发展的核心。随着经济一体化进程的不断加深,资本能够进一步的流动,金融机构与一些金融活动高度集中形成金融中心。也有越来越多的国内外学者把目光集中到金融集聚上来。总体来说,我国金融业的发展也不平衡,且与我过东西部发展不平衡的状况基本吻合,也存在较大的东西部差异。金融产业集聚的研究将对我国区域差异、区域增长的研究产生重大影响,也将为改善我国区域差异,促进区域经济增长提供一种新思路。本文将首先从产业集聚中引出金融集聚,进而讨论金融集聚背后的形成机理,以及对地区经济的影响,并且引入区位熵的概念,对金融集聚程度进行测算。并通过对2010-2016年的省际数据,来进行金融集聚对区域经济增长的实证分析。

二、金融集聚与区域经济增长的理论基础

(一)产业集聚与金融集聚

19世纪末产业集聚问题的研究才刚刚开始,最早是马歇尔开始关注,之后产业集聚理论内容日益丰富,其中韦伯的区位集聚论、波特的企业竞争优势与钻石模型等具有广泛影响。产业集聚的精确定义虽然没有形成共识,但基本上可以认为同一产业在同一个特定区域内高度集中,产业资本必要的元素在空间范围内不断积累的一个过程。而金融业作为一种特殊的产业,可以由产业集聚中引申出金融集聚。金融集聚的定义目前学术届也没有给出标准答案,但是基本可以概括为金融监管部门、跨国以及国内金融企业、金融中介机构等具有总部功能的机构向某一区域集中,并与其他相关的国际性机构、国内大型企业总部之间存在密切往来联系的特殊产业空间结构。如果追溯到金融业的本质,即价值流通,那么金融业的覆盖范围非常之广,包括银行业、证券业、保险、信托等多方面领域。其中银行、保险是代表性行业,构成了金融业的大部分。我们可以把金融集聚具体地进一步划分为银行业的集聚、保险业的集聚。为下面的的具体实际研究提供了理论依据。

(二)金融集聚形成动因

对于金融集聚产生的原因,现在国内外研究人员已经有了令人瞩目的成果。将目前丰富的研究成果对比发现,金融集聚产生的原因主要有集聚经济、规模经济、外部经济、和交易成本。Kindleerger主张是规模经济使相关金融机构聚集于某一特定位置。外部规模经济是自身附带的,数量众多的金融机构在定位于一个区域内,那么这些区域吸引其他更多的金融从业者参与进来。Porteous用不同方法工具去探索和研究区域金融中心的发展历程,"路径依赖"表明某一城市为何能够一直保持长盛不衰,而"不对称信息理论"和"信息腹地论"证明了前者的优势是如何一步步消失殆尽的。从另外一个角度来讲,金融产业的集聚,必定会使金融界的人才集聚,促进一些信息、方法的交流,进而促进集聚区域的金融效率。

(三)区域经济增长理论

区域经济增长按概念来分类,可以分为狭义与广义。区域经济增长的狭义定义是指一个区域内的财富总值的增加,可以用货币形式和实物形式考量,分别为GDP增加和产品生产总量的增加。而广义的区域经济增长除了上述内容以外,还包含人均GDP的提高,控制人口数量以及供求关系的改变等。目前国内外学术届对区域经济增长理论的研究也收获颇丰,代表性的研究有:新增长与区域创新理论,非均衡增长理论,均衡增长理论等。资本进入、新增劳动力和科学技术进步是区域经济增长的重要影响因素。而资本与金融产业又息息相关,因此,金融业的集聚对区域经济增长也可能有着不可忽视的影响。

(四)金融集聚程度的测算

在已有的研究中,对金融集聚度的测算有很多方法,空间基尼系数、区位熵等是最主流的方法。但是大部分测算的时候都是从整个金融业整体的角度来度量金融集聚的程度,不能细致地阐述每个部门的具体影响。因此,鉴于上文对金融业的具体划分,参考丁艺的研究方法,分别测算出银行业、保险业的区位熵,来对金融集聚程度进行量化处理。区位熵的概念由哈盖特首先提出并运用于实际分析中,区位熵可以解释为专门化率,它在衡量某一区域要素的空间分布情况,反映某一产业部门的专业化程度,以及某一区域在高层次区域的地位和作用等方面,是一个很有意义的指标。准确运用区位熵指标可以在产业结构研究中分析区域优势产业的发展状况。区位熵有其特定的计算公式:

其中LQIJ指j地区的i产业在全国的区位熵;qij为j地区的i产业的相关指标(如产值、就业人数等);qj为j地区所有产业的相关指标;qI为全国范围内i产业的相关指标,q为全国所有产业的相关指标。区位熵指数与地区的产业集聚水平成正比。一般来说区位熵指数LQij大于1,则说明j地区的i产业在全国范围内有较大优势,若小于1则处于不利地位。综合来说区位熵是衡量一个地区产业集聚度的很好的指标。其中各种相关指标的选取非常重要,结合本文的研究目的,从区位熵中分别引申出具有代表性的银行业区位熵指数、保险业区位熵指数,具体如下:

银行业区位熵指数:

他们即将结婚。我们还听说艾米丽小姐去过首饰店,订购了一套银质男人盥洗用具,每件上面刻着‘荷·伯’。两天之后人家又告诉我们她买了全套男人服装,包括睡衣在内,因此我们说:“他们已经结婚了。”[1]281-282

其中,SI表示,i省份的银行年末储蓄余额,Pi表示i省份人口总数,S表示全国银行年末储蓄余额,P表示全国人口数。由此就可以测算出每个地区银行业的专业化程度,即集聚程度。

保险业区位熵指数:

其中,Ii表示,i省份的原保险保费收入,Pi表示i省份人口总数,I表示全国原保险保费收入,P表示全国人口数。由此就可以测算出每个地区保险业的专业化程度,即集聚程度。

本文选取了2012-2014年间的数据,数据来自<<中国统计年鉴>>,经过计算得到各个省份的区位熵,结果如下:

表1 中国各省银行业及保险业区位熵

由上表可以看出,银行业区位熵最高的值集中在北京上海,其次天津浙江江苏广东其次,西藏云南贵州等地最低,数据与我国各省实际经济发展水平基本一致,总体来说,东部的银行业集聚程度相比于中西部处于较大的领先地位.保险业的区位熵仍然是北京上海最高,天津浙江江苏广东其次,西藏云南贵州等最低,与银行业区位熵区别不大。总的来说,仍然是东部地区偏高,中西部地区较低,中部地区要高于西部地区。

三、金融集聚与区域经济增长实证分析

为了研究区域经济增长与金融集聚之间是否具有线性关系,对金融集聚与区域经济增长进行实证分析。选取银行业集聚区位熵与保险业集聚区位熵做为解释变量,选取全国人均GDP为被解释变量,进行对数处理后,解释变量分别为LnLQ(1)、LnLQ(2),被解释变量为LnGDP,采取样本为2012年至2014年全国31个地区的数据,建立如下的多元线性回归模型:

使用分析软件Eviews进行回归,得到2012年估计结果如下:

s.e=(0.039458)(0.184194)(0.153336)

R2=0.786339F=51.52446

可以看出,银行业区位熵与人均GDP有着显著的线性相关关系,并且系数较大,可以认为银行业的集聚对经济增长有着突出的贡献,而保险业区位熵与人均GDP的关系并不显著,因此保险业的集聚对经济增长的贡献不大。R2的值较大说明模型拟合的较好,由F值可以得出整个方程是比较显著的。

下边显示2013年的回归结果:

s.e=(0.037249)(0.27889(0.230741)

t=(288.8009)(5.4670436)(-0.101455)

R2=0.788503F=52.19409

2014年回归结果:

s.e=(0.040684)(0.206517)(0.158596)

t=(265.6723)(3.923679)(0.106262)

R2=0.745502F=41.01034

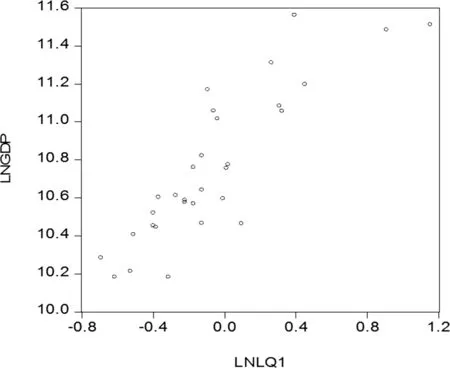

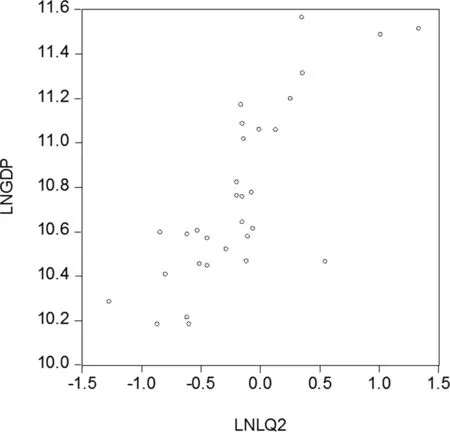

由上述2013、2014年回归结果,基本上可以得出与2012年相同的结果。可以得出这样的结论:银行业的集聚对于区域经济增长具有至关重要的贡献,而保险业的集聚作用并不突出。下边以2014年为例,对银行业区位熵和保险业区位熵分别与人均GDP做散点图,以直观地观察金融业集聚与区域经济增长的关系。

图1 银行业集聚与区域经济增长的关系散点图

图2 保险业集聚与区域经济增长关系散点图

由图1和图2可以比较直观地看出银行业与保险业对经济增长都有正向相关的关系。

四、结论与政策建议

从上文的分析中可以得出,银行业的集聚对区域经济增长有重要贡献,而保险业的集聚在一定程度上虽然能促进区域经济的发展,但是效果并不明显。银行业在我国发展以及较为成熟,为增加投资提供了极大的动力支持。因此对经济增长具有更好地促进作用。而保险业还尚未成熟,大部分作用是社会保障,在投资方面还没得到很好的应用,因此对经济增长的作用不显著,但是,总体来说,金融集聚对区域经济增长有显著的正向作用。由此提出以下几点政策建议:

(一)构建多层次金融中心

在我国金融体系以及金融市场发展尚未完善的现状下,一方面需要市场的自发作用,另一方面也需要政府加强调节。总体上看我过金融中心过于两极化,由上文分析可以看出,北上广等一线城市金融集聚程度最高,出现了明显的两极化。另天津江苏浙江等地金融集聚程度较好,除此之外,其他地区金融产业都较为分散。因此在推动北京、上海作为国际金融中心的过程中,要充分发挥“两极”对其他地区的带动作用,更应该分层次地建设全国性金融中心、全国性金融次中心、区域性金融中心、省域金融中心,地方金融中心,以此发挥金融集聚的辐射作用。政府应该根据实际情况建设多层次的金融中心,同时各地区之间的差异化更加能够推动竞争,在竞争中发展,并以此共同推进我国金融体系的不断完善,促进区域经济的增长。

(二)推动产业部门结构优化升级

根据上文我们可以得出,金融业中银行业的集聚对区域经济增长具有明显的推动作用,而保险业的集聚在区域经济增长中的作用却并不明显。这与我国金融体系的尚未完善有关,金融业中各个部门并未均衡发展,相对于较为成熟的银行体系,证券、保险等起步较晚的部门仍然需要不断地调整结构,加快改革,以更好地促进区域经济增长。

(三)完善金融市场监管机制加强制度管理

任何市场都不能离开监管任意发展,而一个良好的金融市场环境对各区域金融企业集群的形成至关重要。除了国家的统一监管与制度规范之外,各个省市地区也应当因地而异,制定适合当地实情的具有竞争力的法律法规以及各种监管政策,同时为金融企业的集聚提供良好的渠道。比如可以制定一些优惠政策,以吸引金融机构、企业、人才的集聚,同时也要坚决地打击金融违法违规活动,为金融企业集聚提供公平的准入环境。

[1]茹乐峰,苗长虹,王海江.我国中心城市集聚水平与空间格局研究[J]经济地理,2014.

[2]徐沈.中国金融集聚水平的现状与影响因素探析[J].区域金融研究,2011.

[3]张志元,季伟杰.金融集聚与区域金融中心的形成[J].广东金融学院学报,2009

李怡珂(1993.1-),女,汉族,河南汝州人,硕士,广西大学。

猜你喜欢

现代装饰(2021年5期)2021-12-02 02:18:20

印刷工业(2020年5期)2020-03-29 06:47:00

现代装饰(2019年10期)2019-10-17 02:03:52

中国外汇(2019年10期)2019-08-27 01:58:08

妇女生活(2019年6期)2019-06-26 02:56:50

智富时代(2019年4期)2019-06-01 07:35:00

上海商业(2018年6期)2018-07-05 09:48:16

商周刊(2017年8期)2017-08-22 12:10:02

三门峡职业技术学院学报(2017年1期)2017-06-05 10:17:29

乡村地理(2016年2期)2016-06-15 20:29:27