社会融资规模对经济增长的影响

——基于我国东、中、西部省际季度数据研究

2017-08-11 19:29:46曹茂竹

福建质量管理 2017年3期

曹茂竹

(四川农业大学经济学院 四川 成都 610000)

社会融资规模对经济增长的影响

——基于我国东、中、西部省际季度数据研究

曹茂竹

(四川农业大学经济学院 四川 成都 610000)

社会融资规模是全面反映金融与经济关系,并能够全面反映社会各界融资总量情况的指标。但由于我国东、中、西部地区由于自然禀赋以及后天发展的不同,各地的融资情况不同、经济发展水平不同。本文通过新古典经济模型来研究社会融资指标对经济增长的影响,同时研究各地区社会融资结构规模的不同对经济增长产生的不同影响。

经济增长;分地区;社会融资规模

一、引言

近年来,我国正处于经济转型时期,负利率和替代直接融资的间接融资大量出现,使得广义货币(M2)已经不能再准确地反映货币供应量对实体经济的支持了[1]。2010年中央经济工作会议首次提出了“社会融资规模”这一概念。社会融资规模是指一定时期内实体经济从金融体系获得的全部资金总额,涵盖了直接融资和非银行金融机构的融资情况。2016年政府工作报告首次明确提出社会融资规模的定量目标,并将社会融资规模增速与广义货币(M2)增速并列。依据中国人民银行网站公布的信息,将社会融资规模归纳为人民币贷款、外币贷款(折合人民币)、委托贷款、信托贷款、未贴现银行承兑汇票、企业债券和非金融企业境内股票融资七个部分。

社会融资规模对经济的影响从根本上看就是金融发展对经济发展的影响。[2]我国早期是通过金融机构的扩张与金融服务的供给来促进经济增长,后期则是通过经济增长所引致的新增金融服务需求来产生影响。其次,[3]从区域来看不论在东部、中部还是西部,金融发展对经济增长都发挥着重要作用,但是贡献水平存在差异,中都金融发展对其经济增长的促进作用最大,接下来分别是东部和西部。

本文从社会融资规模入手,分析其对经济增长的影响。并将全国分为东、中、西三部分来分析各个地区社会融资规模和经济增长的关系。分地区分析社会融资规模能够较全面地反映各地区经济从中获得的支持,能够促进资金的资源优化配置,缩小东中西部经济发展的差距。

二、文献综述

(一)社会融资规模对经济增长的影响

1.财政融资对经济增长的影响

从财政融资角度分析对经济的影响。[4]即财政融资可以针对国民经济发展的冷热状况,适时调节,保持经济稳定的发展,这是财政融资明明显的优点。[5]财政融资的主要手段是发行公债,公债融资效应分为财政效应和流动效应,并且公债融资与公债政策促进了经济的持续高速增长。

2.银行信贷对经济增长的影响

很多国内学者从银行信贷的角度出发,发现银行信贷对经济的支持。在2008年金融危机之前,[6]随着经济金融改革的深入,银行信贷对经济增长的贡献率会有稳步的提高,但是信贷资金使用效率低,降低了经济增长效率。2008年金融危机之后,间接融资得到广泛重视,银行信贷融资影响受到影响。[7]虽然就长期和短期来看,银行信贷对经济增长都起着积极的作用,但是这种作用呈减弱的趋势。[8]随后发现银行信贷存在明显的“亲经济周期”效应,通过多种渠道影响经济的运行。信贷波动和经济波动有一定的相关性,而整体经济波动对信贷的影响不明显。

从地域差异视角来看银行信贷与经济增长之间的关系。[9]首先发现地区之间银行信贷对经济的支持层度存在差异并且支持度从东向西递减。[10]其中,区域经济增长与银行信贷之间存在较弱的负相关性。

3.资本市场融资对经济增长的影响

从资本市场融资来研究相关性的,[11]早年长期贷款市场对经济增长的促进作用最强,国债对经济的解释力不够,股票市场的促进作用没有发挥出来。随着资本市场的发展,[12]无论是银行的中长期贷款,还是证券市场虽然影响经济的机制不同,都对经济的增长起到了明显的促进作用。其中,股票市场对经济增长的促进作用最显著。[13]这种促进作用是因为股票市场和银行信贷之间的“溢出效应”促进金融体系深化对经济增长的作用。

(二)融资结构对经济增长的影响

国内一些研究直接通过实证分析发现融资结构与经济增长的关系。[14]我国以资本市场、债券融资占融资总量比重衡量的直接融资比例的上升对经济增长有显著的阻碍作用。

从金融体系的特征、银行业结构来研究对经济增长的作用。研究金融体系的结构特征,[15]发现银行集中度、融资结构与经济结构的内容和要求相匹配,即如果银行集中度较高则利于经济的增长。基于金融的深化改革来说,[16]传统的金融发展忽视了内部结构的重要性,降低银行集中度,提高中小金融机构在银行业中的占比,才能更好地促进经济增长。

而更多的学者是从区域经济的角度来研究融资结构对经济增长的影响。从研究2000-2007年长江三角地区的结果发现,[17]当时的融资结构在一定程度上和经济的相关性为负。[18]若以长江三角地区的上海为主要研究对象,则发现当时传统的间接融资方式是上海经济发展的主要渠道,而直接融资方式对经济的影响较为微弱。

(三)研究方法

1.从金融结构视角研究对经济增长的影响

从侧重于探究金融结构对经济增长的影响方面来说。[19]从金融机构和金融市场两方面来分析金融结构如何影响实体经济,只有适度的金融结构才能保证经济健康发展。[20]而金融发展实际上就是金融结构的变化,并从不同的金融体系结构、金融工具结构、金融市场结构和金融机构的结构等方面来研究,最后分析得出金融发展与经济增长密切相关。[21]从金融体系和实体经济的特性两个方面入手分析金融结构与经济发展之间的关系。因为处于不同经济发展阶段的实体经济对于金融服务的需求存在系统性差异。只有金融体系的结构与实体经济的最忧产业结构相互匹配,才能有效地发挥金融体系的基本功能。最后,[22]得出社会融资规模兼具总量和结构两方面信息,不仅能全面反映实体经济从金融体系获得的资金总额,而且能反映资金的流向和结构。

2.从融资手段角度研究对经济增长的影响

然而在大多数实体经济市场和金融市场中,资本仍是最稀缺的要素,因此发展资本市场是建立要素市场的核心内容,也是推动经济发展的重要动力之一。目前我国主要以间接融资和直接融资为两大融资手段,其中间接融资主要是指银行贷款,而直接融资主要是指股票、债券。[23]在理论上分别将直接融资和间接融资定义为关系型融资和保持距离型融资。[24]而在现实资本市场中间接融资的效率不高,而直接融资由于降低了中介成本和交易成本,同时加强了信息披露和公司监督,所以起融资效率相对较高。[25]随着经济水平的提高,以金融市场为代表的直接融资的经济增长作用不断增强。尤其是在高收入国家,直接融资有利于资本积累和促进科技进步,比起间接融资对经济的促进作用更明显。

而社会融资结构将传统的间接融资与直接融资结合,更加全面的反映了社会整体融资水平。许多学者用实证检验验证了这一理论。[26]在对研究问题进行假设的前提下,设定基本计量模型,利用门限回归和回归分析社会融资规模对经济发展的影响。发现不同的社会融资结构对实体经济的影响不同,银行贷款和股票融资方式和经济增长成正相关,而票据融资和经济增长成负相关,债券融资和经济增长的关系不明确。[27]利用状态空间模型检验银行贷款和非银行贷款对经济发展的作用,结果表明虽银行贷款的直接融资在社会融资中仍占主导地位,但银行信贷市场的作用在减弱,而非银行贷款的作用在增大,多样化的社会融资需求满足度提高,有力地支持了实体经济发展。[28]或者利用新古典经济增长模型作为基本模型,将社会融资规模代表的资金投入作为影响经济产出的因素,并通过单位根检验、协整分析和格兰杰因果检验验证社会融资规模对经济增长的贡献,发现社会融资规模对经济增长促进作用相对持久。[29]除此之外,通过向量自回归模型直接比较促进经济增长利用VAR模型分析社会融资总量和经济增长的时间序列,说明社会融资总量的一个冲击会引起国内生产总值在一定时期内稳定增长。[30]探究促进经济增长的因素,发现对经济增长贡献度从大到小依次是社会融资规模、新增人民币贷款和广义货币供给量。

(四)文献评述

上述所有的文献都详细阐述了通过不同的检验方法,都验证了社会融资规模对经济增长有着积极的影响。然而却很少有文献直接将我国划分为东、中、西部来直接研究各地区社会融资规模对经济影响的不同。本文将以此为切入点,从我国东、中、西部出发,检验各地社会融资规模对经济的影响。

三、变量及模型的选取

本文选取2014年至2016年6月全国31个省、自治区及直辖市的季度数据。数据均来源中国人民银行发布的《社会融资规模》、《中国区域运行报告》及中国统计局发布的《全国分地区季度GDP统计报告》。选取从2014年开始的季度数据是因为中国人民银行从2014年开始公布社会融资规模的分地区季度数据。选取季度数据是因为国内生产总值只公布季度和年度数据。

(一)选取变量

1.社会融资规模对经济增长影响的变量选取

本文是检测社会融资规模对经济增长的发展的影响,参考花馥翔(2013)、林毅夫和孙希芳(2009)、郭丽虹(2014)等众多学者的研究选取变量。其中国内生产总值GDP作为因变量,该指标考虑了经济增长和我国人口增长的因素,是衡量一个国家或地区总体经济状况重要指标,指标越高表示经济增长的越快。

选取一个国家或地区的社会融资规模作为自变量,该指标可以全面地反映金融与经济关系以及金融对实体经济资金支持的总量。

本文选取了影响一个国家和地区经济发展的其它因素作为控制变量,包括外贸进出口总额、外商实际直接投资、地方财政收入。

2.社会融资规模结构对经济影响的变量选取

除选择GDP作为因变量和社会融资规模变量作为自变量之外,根据中国人民银行的分类,另外选择组成社会融资规模的各分类,即人民币贷款、外币贷款、委托贷款、信托贷款、未贴现银行承兑汇票、企业债券和非金融企业境内股票融资作为自变量。

(二)设定模型

假设1:社会融资规模促进经济增长

本文采用新古典经济增长模型作为基本模型,因此我们将模型设定为:

GDP=AFINaIANbFDIcLFRdeu

(1)

其中GDP代表国内生产总值,FIN代表社会融资规模,IAN代表外贸进出口总额,FDI代表外商实际直接投资,LFR代表地方财政收入,u代表随机干扰项。

为了使各变量趋势线性化、消除异方差现象,又不改变其之间的协整关系,对公式(1)中的各变量取自然对数,得到以下模型:

InGDP=A+aInFIN+bInIAN+cInFDI+dInLFR+u

(2)

即公式(2)为本文最终采取的计量模型。

假设2:东、中、西部社会融资规模结构不同对经济影响不同

此外,还需考量东、中、西部社会融资规模中包括的人民币贷款(RL)、外币贷款(FL)、委托贷款(EL)、信托贷款(TL)、未贴现银行承兑汇票(UBC)、企业债券(NCB)和非金融企业境内股票融资(DSE)7个变量对经济增长的影响。同时也利用同上模型研究这一问题,因此具体的模型为:

InGDP=A+aInRL+bInFL+cInEL+dInTL+eInUBC+FInNCB+gInDSEu

(3)

四、分地区社会融资规模对经济增长的影响

目前的地区差异主要是指东、中、西三大地带之间的差异,其中包括经济发展的差异。资本要素是发展经济的重要动力,全社会资本来源广泛。本文重点研究东、中、西三大地区融资规模对经济的影响差异。

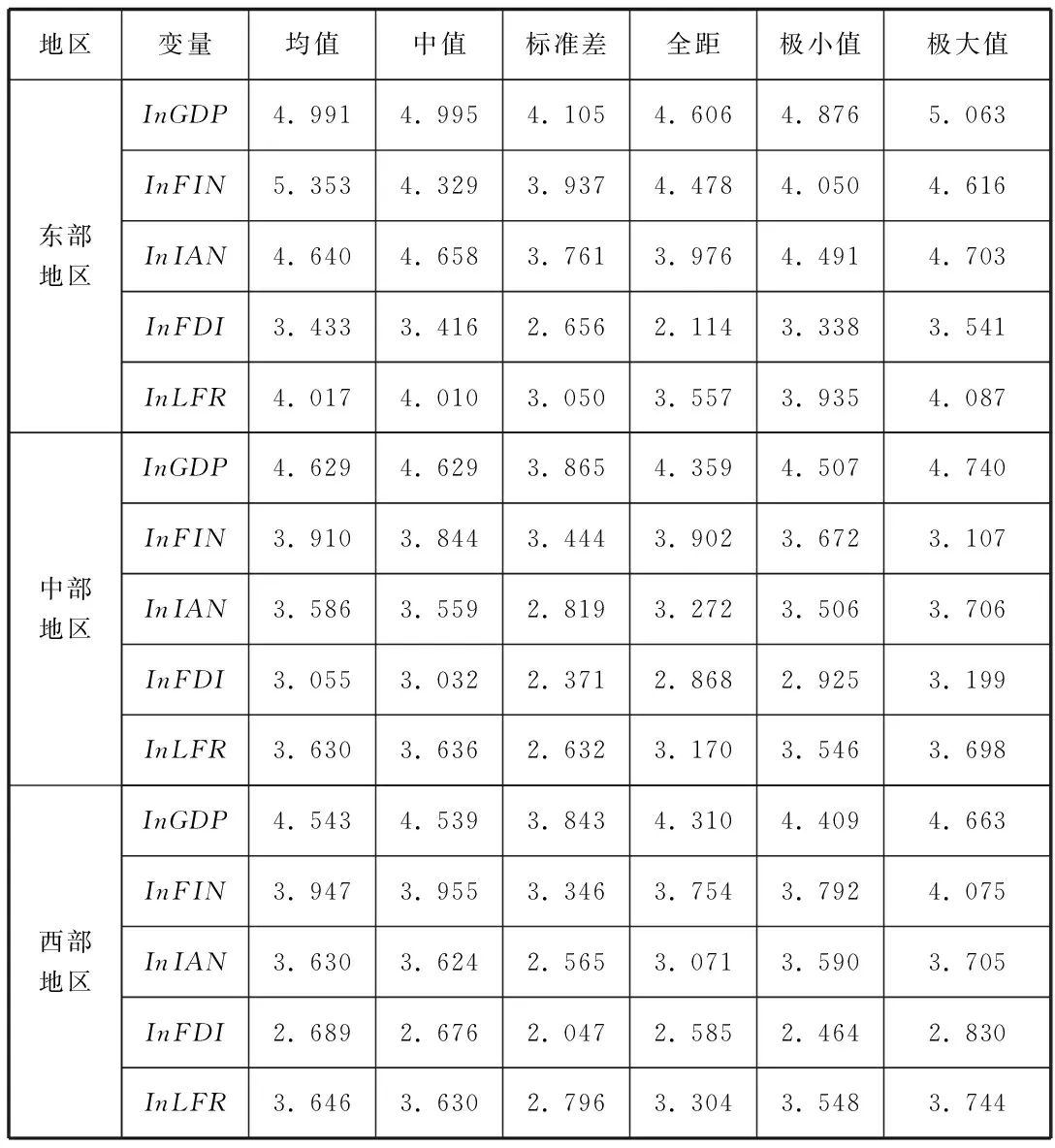

(一)描述性统计

表1为东、中、西部三大地区各变量的描述性统计结果。其中,国内生产总值的对数均值、中值、标准差、全距、极大小值的数值由大到小都是按东、中、西部排序。社会融资规模的对数均值、中值、极大小值最大的仍是东部,而对数值最小的是中部。可以看出各个地区经济发展水平和社会融资规模都存在差异。

表1 描述性统计结果

(二)分地区社会融资规模对经济的回归分析

首先,利用面板数据和模型(2),考察东、中、西部社会融资规模对各地经济发展的影响。

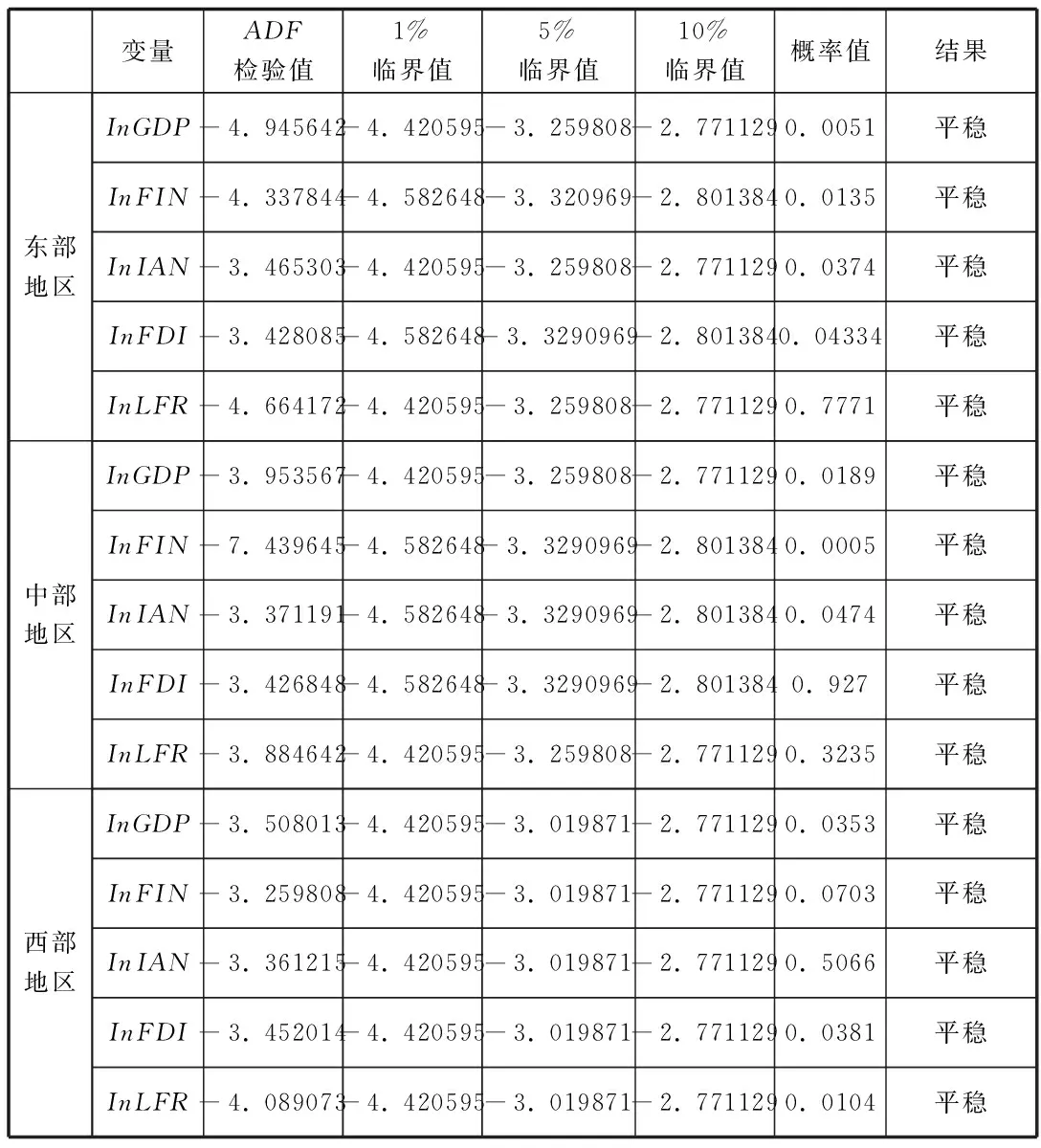

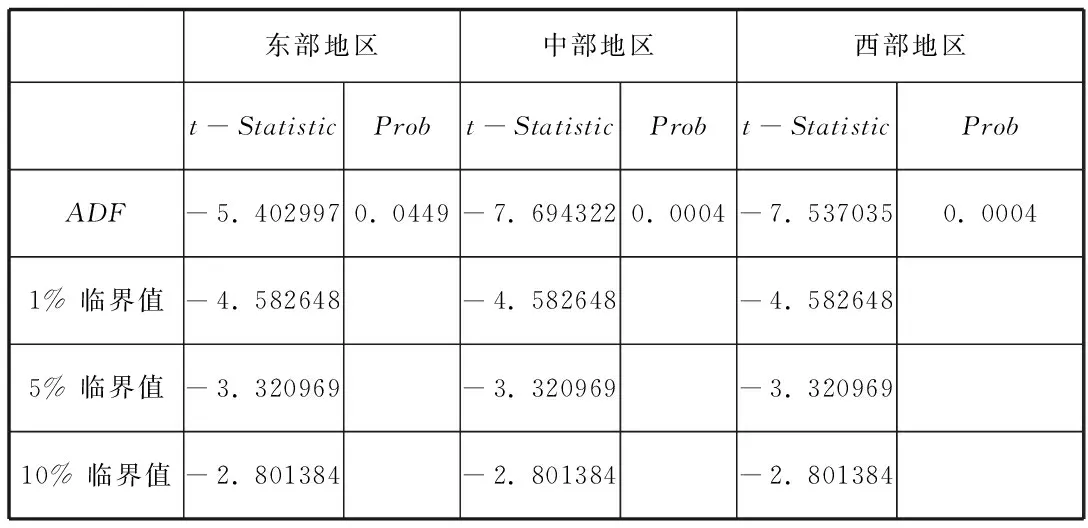

1.ADF平稳性检验

表2 东、中、西部各变量的ADF单位跟检验结果

为了避免误差对结果的影响,对各序列进行ADF检验。从表1检验的结果可以看出,东、中、西部的序列InGDP、序列InFIN、序列InIAN、序列InFDI、序列InLFR的ADF检验t值均小于相应的5%的临界值,因此序列不存在单位根,即各序列都是平稳的。

2.Engle-Granger协整检验

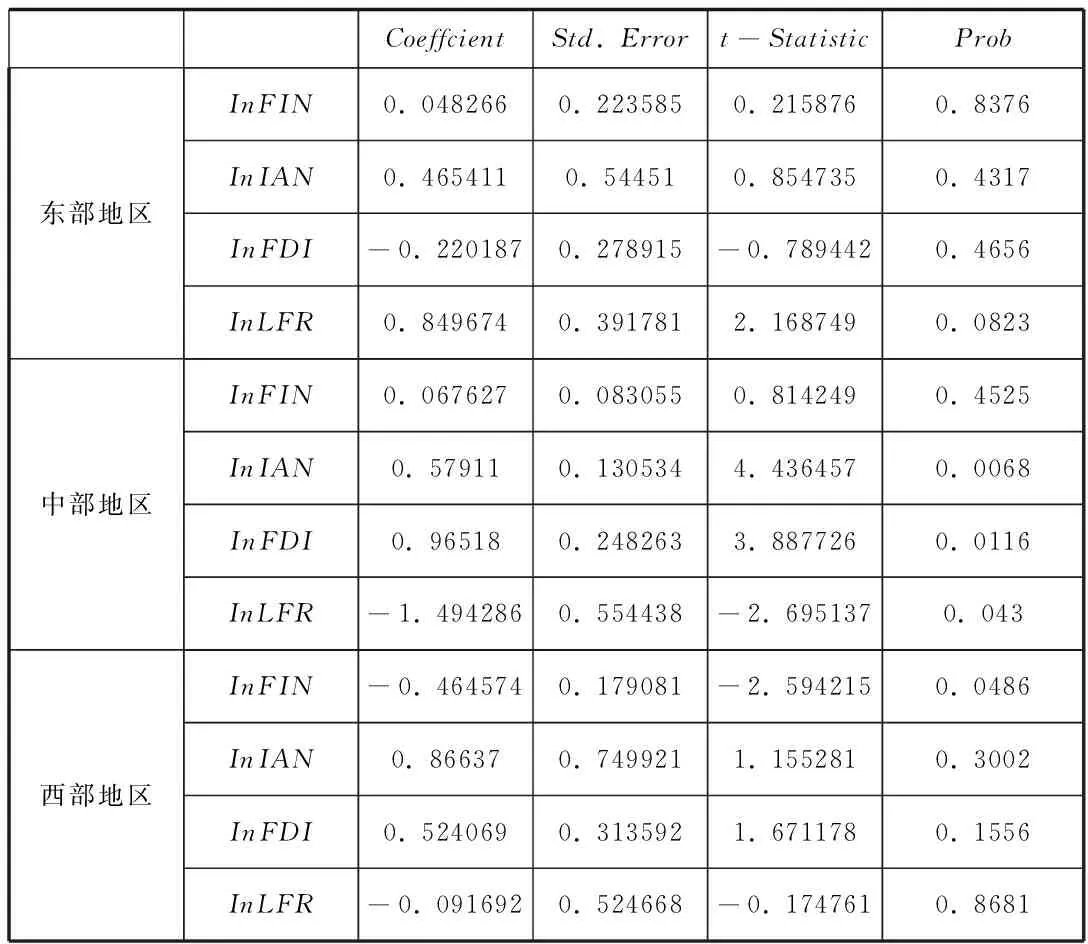

使用EG两步检验法对序列进行回归,得到的回归结果为:

表3 EG检验回归结果

并对新出现的残差项时间序列进行ADF检验,得到表4的检验结果。检验出的ADF值明显小于所有水平下的临界值,则得出新的残差序列平稳,即经济增长(GDP)与选定的相关经济变量存在长期均衡关系。

表4 残差时间序列检验结果

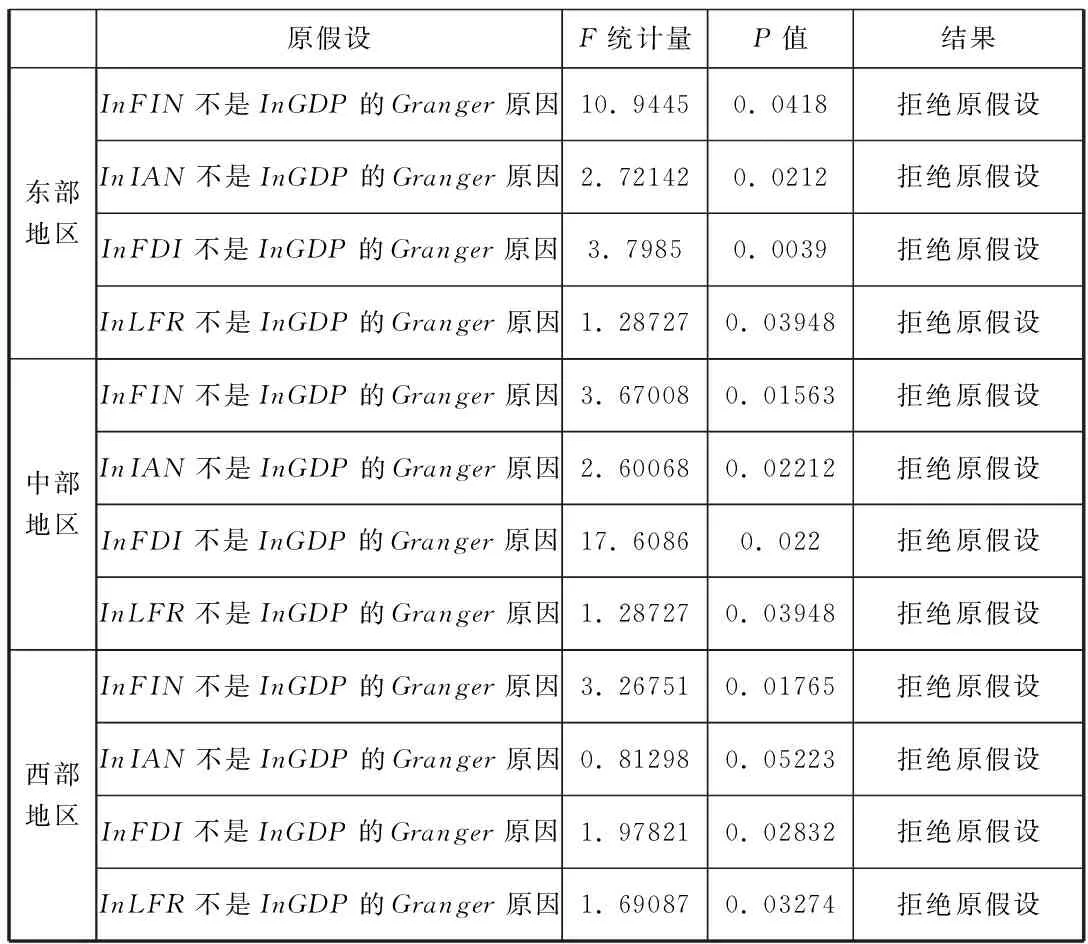

3.格兰杰因果关系检验

表5 各变量的Granger因果关系检验

表5的检验结果表明,在显著性水平为10%,滞后长度为2的设定下,社会融资规模、外贸进出口总额、外商实际直接投资、地方财政收入构成了国内生产总值,即各变量促进了国内经济的增长。

4.脉冲影响

图1 东、中、西部地区变量InGDP与InFIN的脉冲响应

由图1可以看出,东部和西部的InFIN对InGDP冲击响应更加强烈。主要表现为:首先东部和西部InFIN对InGDP冲击的峰值都高于中部的峰值。其次,东部和西部InFIN对InGDP冲击在10阶滞后期后有上升趋势,而中部地区的冲击扰动有下降趋势并且趋于0。再次,东部和西部InFIN对InGDP的扰动幅度大于中部,中部的变化逐渐趋于0线。

由上述计量分析可以看出,社会融资规模对经济增长有一定的促进作用,因此接受假设1。通过脉冲响应发现,东、中、西部的社会融资规模对经济的促进程度存在差异。因此,有必要分析社会融资结构中不同融资来源对经济增长的影响。

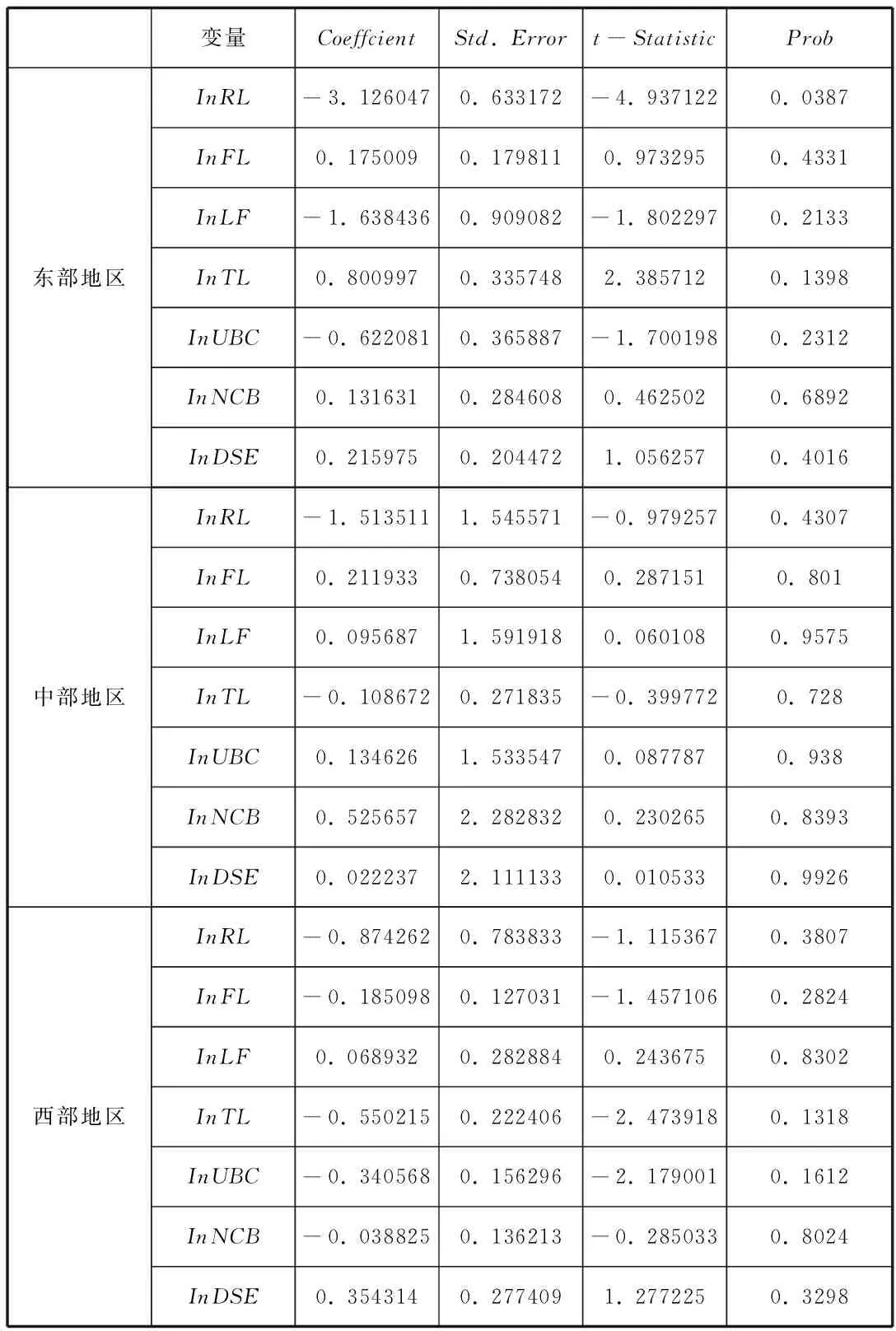

(三)分地区社会融资规模结构不同对经济增长的影响

根据模型(3)考察东、中、西部社会融资结构对经济增长的影响

1.ADF平稳性检验

表6 分地区社会融资规模个部分变量ADF检验

从表6的ADF检验结果可以看出,东部地区社会融资构成的各部分变量的检验值小于10%的临界值。中部地区和西部地区变量的检验值都小于5%的临界值。因此,东、中、西部的序列不存在单位根,即都是平稳的。

2.Engle-Granger协整检

通过Engle-Granger协整检验对各序列进行回归。结果为:

表7 社会融资结构各变量Engle-Granger检验结果

紧接着也对新出现的残差序列进行ADF检验,检验结果为表8。检验出的ADF值明显小于所有水平下的临界值,则得出新的残差序列平稳,即经济增长(GDP)与选定的相关经济变量存在长期均衡关系。即社会融资中的人民币贷款、外币贷款、委托贷款、信托贷款、未贴现银行承兑汇票、企业债券和非金融企业境内股票融资与经济增长存在长期均衡关系。

表8 社会融资规模结构残差序列

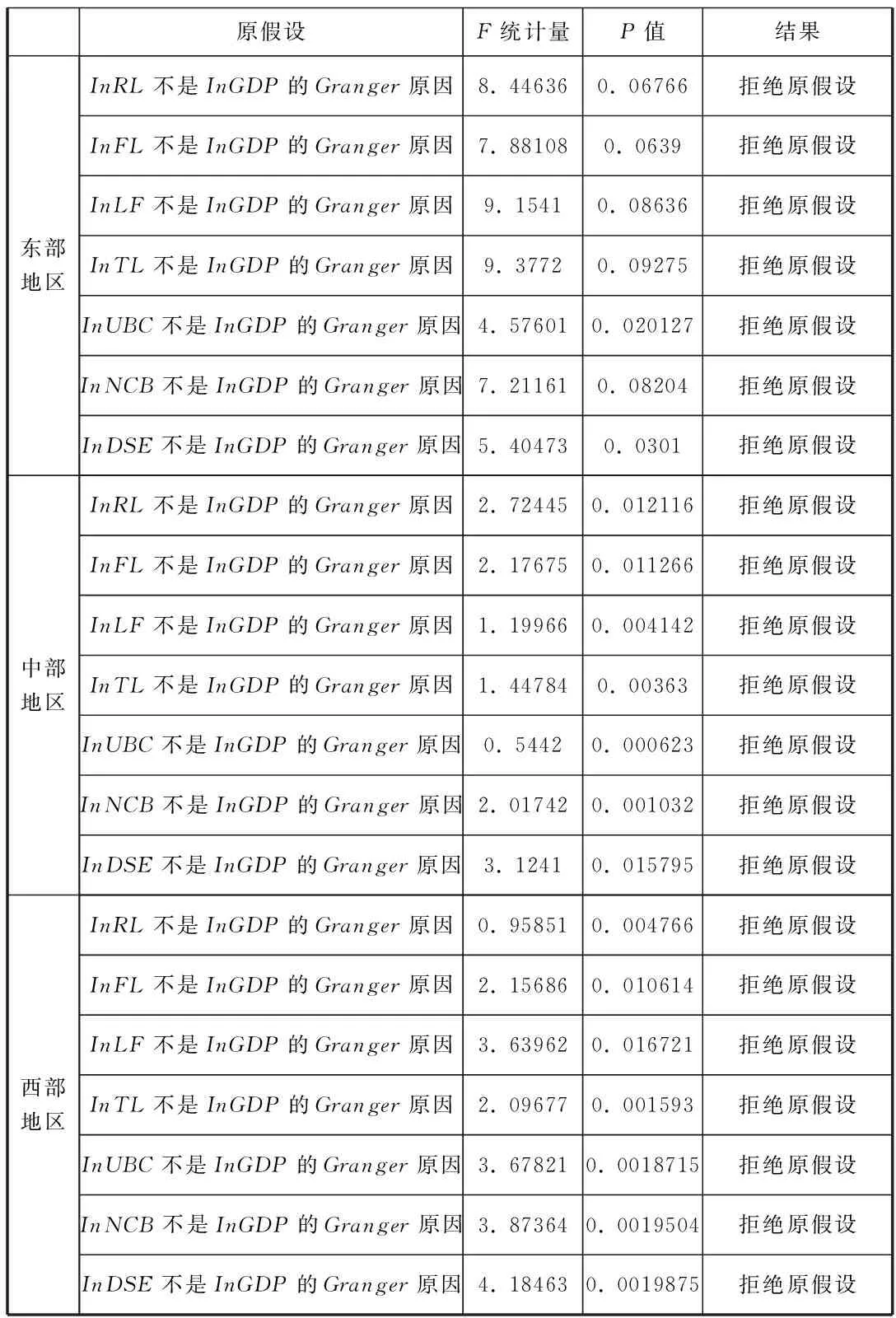

3.格兰杰因果检验

对各序列进行协整检验之后,进行格兰杰因果检验结果为:

表9 社会融资规模个部分对GDP的格兰杰因果检验结果

表9的格兰杰检验结果表明,在显著性水平为10%,滞后长度为2的设定下,人民币贷款、外币贷款、委托贷款、信托贷款、未贴现银行承兑汇票、企业债券和非金融企业境内股票融资促进了国内经济的增长。

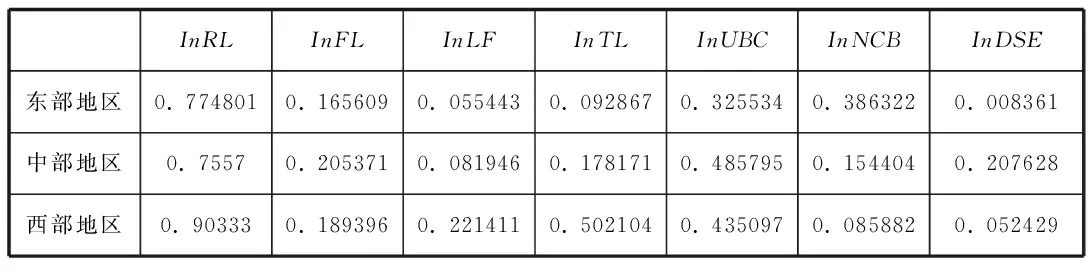

4.相关系数

表8 各变量与GDP的相关系数

由上述计量过程可以看出,人民币贷款、外币贷款、委托贷款、信托贷款、未贴现银行承兑汇票、企业债券和非金融企业境内股票融资对经济增长有一定的影响。但又由表8可以看出各地区各变量对经济增长的贡献不同,因此接受假设2,即各地区的融资规模结构不同对经济影响也不同。

五、结论

引入社会融资规模指标以来,我国社会融资情况得以标准化纪录。虽然人民币贷款仍占社会融资的大部分,但其他融资方式如委托贷款和信托贷款都有较高速地增长。这代表着表外业务在融资业务中起着越来越重要的作用。通过计量分析,发现社会融资对经济起到了促进作用,但地区间又因为融资规模结构不同对经济贡献程度不同。

本文研究发现,社会融资规模对经济增长的影响是显著的。其中,东部地区和西部地区社会融资规模对经济增长的影响程度较大,中部地区对经济增长的影响程度较小。具体而言,各地区社会融资规模的结构的不同对经济的影响也不同。其中,除人民币贷款外东部地区对经济增长影响第二大的是企业债券,中部地区是未贴现银行承兑汇票、西部地区是信托贷款。而东、中、西部地区对经济增长的影响最小的融资渠道分别是非金融企业境内股票融资、委托贷款和企业债券。因此可以看出由于各地区社会融资规模结构不同,对经济的影响程度也不同。

因此,要不断完善货币政策,增强社会融资对经济的促进作用。不断优化社会融资规模结构,合理地引导资本流向各个地区,缩小各地区之间社会融资规模差距,缩小各地区之间经济增长差距。

[1]于菁.社会融资总量作为货币政策中介目标的有效性分析[A].统计与决策,2013,(9)

[2]武志.金融发展与经济增长:来自中国的经验分析[J].金融研究,2010,(5)

[3]闫丽瑞,田祥宇.金融发展与经济增长的区域差异研究——基于我国省际面板数据的实证检验[J].宏观经济研究,2012,(3)

[4]杨丹芳.论财政投融资对经济增长与稳定的影响[J].当代财经,1994,(12)

[5]赵志耘,郭庆旺.论公债融资对经济增长的影响[J].财贸经济,1997,(2)

[6]付亚斌,黄顺绪,李成.我国银行信贷对经济增长的贡献测度[J].统计与决策,2007,(4)

[7]潘敏,缪海斌.银行信贷、经济增长与通货膨胀压力[J].经济评论,2010(2)

[8]段军山、周婕.信贷调整与经济波动的时滞效应:1978~2009[J].改革,2010,(9)

[9]李成、袁静文、黄顺绪.银行信贷对经济增长贡献度的地区差异研究[J].统计与决策,2007,(16)

[10]张军.对建立高等教育与区域经济良性互动关系的思考——兼论区域经济发展中的若干问题[J].湖北经济学院学报,2005,(3)

[11]赵北亭,于鸿君.我国资本市场与经济增长关系的实证分析[J].北京大学学报,2001,(5)

[12]宗兆昌.资本市场与经济增长关系的实证分析[J].江苏社会科学,2005,(4)

[13]罗文波,安水平.资本市场融资、经济增长与产业结构升级——基于中国省际面板数据的检验[H].证券市场导报,2012,(4)

[14]夏详谦.融资规模、结构与经济增长:中国的经验研究[J].上海金融,2014,(3)

[15]林毅夫,章奇,刘明兴.金融结构与经济增长——以制造业为例[J].世界经济,2003,(1)

[16]王勋,赵珍.中国金融规模、金融结构与经济增长——基于省区面板数据的实证研究[J].财政研究,2011(11)

[17]钱水土,金娇.金融结构、产业聚集与区域经济增长:基于2000-2007年长江三角地区面板数据分析[J].商业经济与管理,2010,(4)

[18]薛文理,曾刚.区域金融体系与经济增长关系的内在机理——基于融资方式与上海区域经济发展的格兰杰因果关系检验[J].开发研究,2007,(5)

[19]尹雷,赫国胜.金融结构与经济发展:最优金融结构存在吗?——基于跨国面板数据的GMM估计[J].上海金融,2014,(2)

[20]马长有.中国金融结构与经济增长的实证分析[J].社会科学研究,2005,(3)

[21]林毅夫,孙希芳,姜烨.经济发展中的最优金融结构理论初探[J].经济研究,2009,(8)

[22]盛松成.社会融资规模与货币政策传导[J].金融研究,2012,(10)

[23]于长秋.中国融资方式选择与证券市场定位[J].当代财经,2001,(11)

[24]刘伟,王汝芳.中国资本市场效率实证分析——直接融资与间接融资效率比较[J].金融研究,2006,(1)

[25]林毅夫,徐立新.金融结构与经济发展相关性的最新研究进展[J].金融监管研究,2012,(3)

[26]郭丽虹,张祥建,徐龙炳.社会融资规模和融资结构对实体经济的影响研究[J].国际金融研究,2014,(6)

[27]牛润盛.社会融资结构变迁对实体经济和产业结构的动态影像——基于状态空间模型研究[J].海南金融,2013,(5)

[28]刘杨.社会融资规模与区域经济增长关系的实证研究——基于常德市1990~2014年经济金融数据的分析[J].武汉金融,2015,(5)

[29]张林杰.社会融资总量与经济增长关系实证检验[J].商业时代,2012,(16)

[30]花馥翔,周昭雄,丁顺浩.社会融资总量与经济增长关系的实证分析——基于我国宏观调控指标的探索[J].管理现代化,2013,(3)

曹茂竹(1993-),女,汉族,四川成都人,硕士在读,四川农业大学经济学院,研究方向:农村金融。

猜你喜欢

证券市场周刊(2025年3期)2025-02-04 00:00:00

股市动态分析(2025年1期)2025-01-22 00:00:00

证券市场周刊(2024年30期)2024-08-24 00:00:00

房地产导刊(2020年8期)2020-09-11 07:47:40

房地产导刊(2020年6期)2020-07-25 01:31:00

金桥(2018年12期)2019-01-29 02:47:36

知识经济·中国直销(2018年12期)2018-12-29 12:22:40

能源(2018年7期)2018-09-21 07:56:14

汽车零部件(2017年2期)2017-04-07 07:38:47

中国工程咨询(2016年10期)2016-01-31 03:12:10