基于单一指数模型对“一带一路”概念股市场风险的检验

2017-08-11 19:29:46刘若姒

福建质量管理 2017年3期

刘若姒

(天津外国语大学 天津 300204)

基于单一指数模型对“一带一路”概念股市场风险的检验

刘若姒

(天津外国语大学 天津 300204)

随着5月“一带一路”高峰论坛的顺利召开,该主题直接成为A股市场的炒作热点。本文以沪深两市该板块下15支A股作为研究对象,利用单一指数模型估计其β系数,运用Eviews软件对股票收益率与市场收益率进行试验,试图分析我国A股市场中“一带一路”概念股的市场风险情况。

“一带一路”概念股;单一指数模型;市场风险

一、研究对象

本文将前景较好的、受到人们广泛关注的“一带一路”概念股作为研究对象。从沪深两市选取了15只相关概念股,分别是:华新水泥(600801,SH)、祁连山(600720,SH)、*ST青松(600425,SH)、珠海港(000507,SZ)、日照港(600017,SH)、营口港(600317,SH)、许继电气(000400,SZ)、中国石油(601857,SH)、广汇能源(600256,SH)、中国建筑(601668,SH)、中国交建(601800,SH)。提取了从2015年10月30日至2017年6月6日共82个交易周的15支股票每周的收盘价。数据来源大智慧365软件。

二、实验过程

(一)模型选择

基于威廉·夏普的单一指数模型建立:rit=r0+βimrmt+εit(1)

式中,rit为股票i的每周股票收益率,是被解释变量;rmt是股票市场每周的收益率,是解释变量。βim是股票收益率对股市的市场风险,εit为误差项。

计算收益率采用对数差分形式,以周为单位,剔除了无交易数据周。“市场指数”选取了深证指数和上证指数。即:rt=lnpt-lnpt-1(2)

其中pt为t期的收盘价;pt-1为t-1期的收盘价。

本文运用Eviews6.0软件,将样本分为8支沪市A股:华新水泥、祁连山、*ST青松、日照港、营口港、中国石油、广汇能源、中国建筑、中国交建、中国铁建;和5支深市A股:珠海港、许继电气、中联重科、柳工、山推股份。基于单一指数模型,利用OLS对个股收益率和市场收益率的线性关系进行检验。

(二)样本结果分析

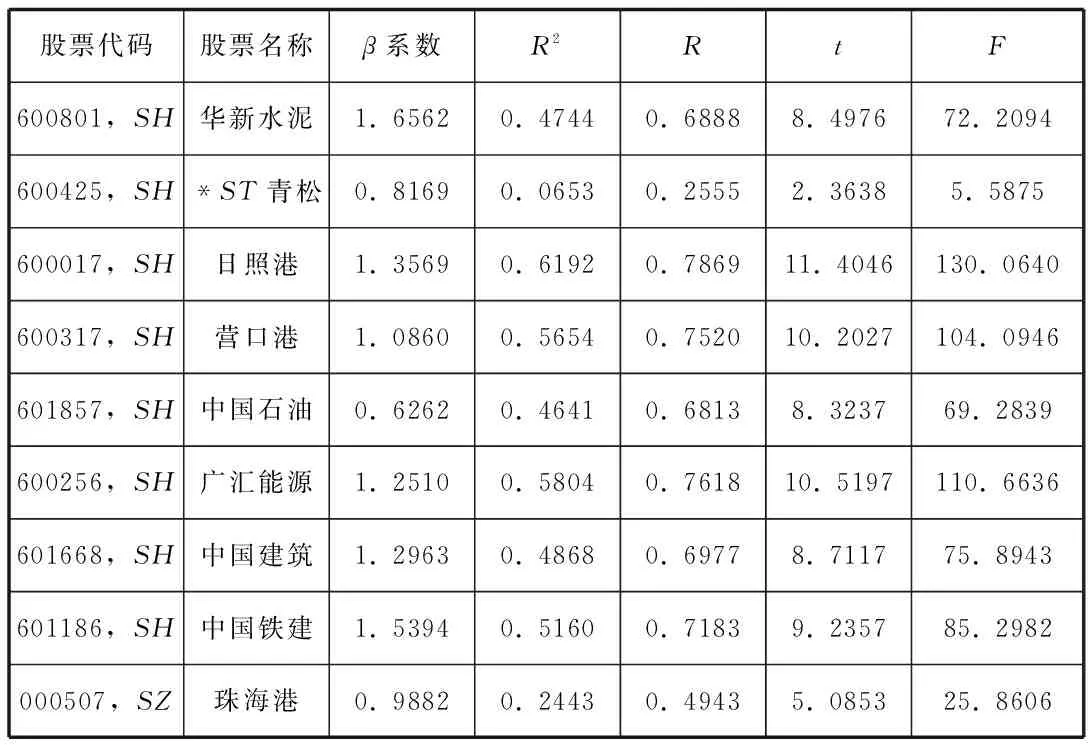

(1)β系数的计算结果(表1)。

(2)可决系数R2的拟合优度检验。

表1列出了可决系数R2的取值,其取值范围是[0,1],R2越接近于1,表示回归直线与样本观测值的拟合优度越好,当它为1时,表示完全拟合,反之R2越接近于0,表示拟合度越差,当它等于0时,表示解释变量和被解释变量没有线性关系。从表中数据可看出,多数股票的可决系数处于0.45-0.65之间,拟合优度一般。由于当样本数据量较少时,仅凭R2说明拟合优度很笼统,不能反映解释变量和被解释变量的相关程度,因此引进样本相关系数R来进行检验,即“相关系数法”。

表1 个股收益率与市场收益率回归检验结果部分数据

(三)样本显著性检验

1.R检验(相关系数法)

相关系数法主要是将R值作为表示变量密切程度的一个数量指标,在本次实验中,R值越接近1,说明解释变量和被解释变量之间的线性相关性越强,R值越接近0,线性关系越弱。实验结果表明,除*ST青松的R值与总体趋势偏离程度较大,其余各股R值都介于0.50-0.80之间,说明各股收益率与市场收益率具有较强的线性相关性。

2.t检验

假设检验水平α=0.05,而查表得tα/2(n-2)=t0.05/2(82-2)=1.99,结果中各股t值均大于该值,即股票收益率与市场收益率的线性回归是显著的。

3.F检验

查表得Fα(1,n-1-1)=F0.05(1,82-2)≈3.95,结果显示各股F值均大于该值,说明股票收益率与市场收益率的线性回归是显著的。

三、市场风险分析

1.β系数近似等于1,说明股票系统风险近似等于市场风险水平。结果显示15支股票中只有珠海港(0.9882)的β值近似等于1。

2.β系数大于1,说明股票的系统风险大于市场风险。结果中β系数大于1的股票有11支:华新水泥(1.6562)、祁连山(1.3960)、日照港(1.3569)、营口港(1.0860)、广汇能源(1.2510)、中国建筑(1.2963)、中国交建(1.5657)、中国铁建(1.5394)、许继电气(1.1082)、柳工(1.0496)、山推股份(1.1705)。

3.β系数小于1,说明股票的系统风险低于市场风险水平。β系数小于1的股票有3支:*ST青松(0.8169)、中国石油(0.6262)、中联重科(0.8106)。

4.综合整个样本来看,样本中大部分股票都具有略高于市场总体水平的风险指数。这种结果可能与宏观经济不景气、海外经营风险、项目进度不及预期、铁路投资下滑、原材料价格大幅上升以及核心技术流失等原因有关。

四、结论

模型结果显示样本中大部分股票的系统风险都要高于市场整体水平。说明“一带一路”板块市场目前还不成熟,投机性较强。由于股票的系统风险主要由一国的宏观经济因素和市场客观因素决定,因此建议政府加强对股票市场的监管力度,制定相关法律,增大股票规模,以此增强股市抵抗相关风险的能力。

[1]曹俊忠.一元线性回归显著性检验方法分析[J].西安工程科技学院学报,1988.

[2]杨瑾淑.基于单一指数模型的银行业系统风险实证研究[J].会计之友(下旬刊),2010.

刘若姒(1996-),女,汉族,陕西安康人,天津外国语大学金融(英语)专业本科生。

猜你喜欢

银行家(2025年1期)2025-02-08 00:00:00

证券市场红周刊(2018年5期)2018-05-14 14:45:46

股市动态分析(2016年23期)2016-12-27 19:01:58

股市动态分析(2016年22期)2016-12-27 10:39:02

股市动态分析(2016年5期)2016-09-29 12:42:27

股市动态分析(2016年7期)2016-09-29 11:18:25

股市动态分析(2016年4期)2016-09-29 08:39:10

中国证券期货(2014年2期)2014-02-26 20:25:36

股市动态分析(2014年1期)2014-01-13 13:13:47