我国货物出口的地域格局和趋势分析

2017-08-11 10:27:16徐强

中国国情国力 2017年8期

◎徐强

我国货物出口的地域格局和趋势分析

◎徐强

2010年以来,我国省区出口额及其增长态势的国内地域格局发生明显变化。东部高收入省区出口额占比明显下降,反映出2010年后东部高收入区的高要素成本开始制约性影响出口增速。2010-2016年若干中西部省区跻身出口额增量前10位。本文通过多角度的数据分析和趋势观察,揭示出这些变化的特征和规律,并就我国分区制订促进出口政策措施提出建议。

地域构成;出口额增量;未来趋势

2010年以来,我国出口额及其增长态势的国内地域格局发生明显变化。本文试图通过多角度的数据分析和趋势观察,揭示这些变化的特征和规律,并就我国制订分区促进出口政策提出建议。

2010年开始东部高收入省区的出口额占比持续下降

1.按照2015年人均GDP对我国(内地范围,下同)省区进行排序

(1)排在前10位的省区(包括直辖市、自治区,下同)分别是天津、北京、上海、江苏、浙江、内蒙古、福建、广东、辽宁、山东。除内蒙古外,上述省区均分布在东部沿海地区,将上述省区所组成区域称为高收入区。

(2)排在第11-20位的省区分别是重庆、吉林、湖北、陕西、宁夏、湖南、青海、海南、河北与新疆,将上述省区所组成区域称为中收入区。

(3)排在第21-31位的省区分别是黑龙江、河南、四川、江西、安徽、广西、山西、西藏、贵州、云南和甘肃,将上述省区所组成区域称为低收入区。除河北外,中、低收入省区都位于中西部地区。

2.三大区域出口额(按货源地口径)占全国出口总额的比率情况

高收入区所占比率经历先上升后下降的发展历程,但始终在81%以上,其中2005年占比值最高,达90.4%(见图1)。此后,经历波动后2009年仍达90.2%。2010年开始,高收入区占比总体持续下降,2014年降至84%,2016年微升至84.6%。

图1 我国不同收入水平地区出口占比的变动态势

1993年,中、低收入区出口占比分别为10.7%和7.2%,此后持续下降。其中,中收入区占比2003年降至4.6%,此后大体保持上升态势,2016年达8%;低收入区占比2009年降至4.8%,此后基本趋势也是上升,2015年和2016年稍有下降,2016年占比为7.5%。

基于上述占比格局及其趋势,可提出以下问题:东部经济发达地带出口增长态势和本省区以及全国经济增长的关联性如何?如何通过正确的数量指标和分析方法,研判分省区出口增长的趋势?从2010年开始的高收入区出口占比下降、中低收入区出口占比上升的趋势会持续吗?我国出口地域格局的演变趋势是怎样的?对我国今后的经济政策有何启示?

2010年前东部省区出口规模高增长是全国经济增长的重要动力

计算各省区1993-2010年出口额增加量并排序,再计算两个比率(比率1:本省区出口额增加量占全国出口额增加总量的比率;比率2:本省区出口额增量相当于1993-2010年GDP增加量的比率)和1个倍率(本省区2010年出口额相比1993年出口额的倍率)。从表1所列计算结果,可引出如下分析:

1.各省区出口对本地经济增长的作用

表1中出口增量额位居前10位的省区,和上文所提到人均GDP排名前10位省区,有9个省区重合。其中,出口增量额前10位省区中不重合者是增量额位居第十位的河北省,人均GDP前10位省区中不重合者是人均GDP位居第五的内蒙古。总体来看,出口增量额相对更高者,近年其人均GDP排名也靠前。这表明,对那些自然资源禀赋不像内蒙古那样具备特定优势的省区而言,出口额大规模扩张是提升人均GDP的主导力量,而工业化进程和制造业发展,又是出口大规模扩张的产业基础。

2.出口增长态势的度量

需要将出口额增量和对比倍率结合起来观察,才能完整地把握各省区出口增长的业绩及其对全国经济增长的影响。出口额增量较大的广东、江苏、浙江、上海和山东的出口额增量占比分别高达28.9%、18.6%、13.2%、11.1%和7.1%,其中广东省的出口额为4296亿美元,远高于其他省区。不过,从出口相对增长程度看,位居前5位的省区分别是江苏、浙江、新疆、山东和上海,其2010年相比1993年的出口额倍率分别达52.2、41.3、28.7、23.8和22.9,对应年均增长率分别为26.2%、24.5%、21.8%、20.5%和20.2%。而对出口额总增量作出突出贡献的广东省的比较倍率只有12.4,对应年均增长率为16%。造成出口额增量和倍率差异的主要原因是1993年各省区出口额基础互不相同,广东省1993年基数规模显然比较大,因此,尽管其随后的增长速度并不突出,但增量额仍能远远高出其他省区。

3.不同省区出口拉动全国经济增长作用的差异

(1)出口额增加量位居前10位的省区分别是广东、江苏、浙江、上海、山东、福建、辽宁、天津、北京和河北,上述省区范围恰好涵盖全部东部沿海近海地带,1993-2010年上述10省区出口额增量和为13636亿美元,占全国出口额增量总和的91.8%,相当于同期全国GDP增量总和的46.4%。

(2)出口额增加量位居中间10位的省区,涵盖大部分中部省区和少数西部省区(新疆、四川),出口额增量和为943亿美元,占全国出口额增量总和的6.37%,相当于同期全国GDP增量总和的3.21%。

(3)出口额增加量位居后11位的省区,涵盖大部分西部省区和少数中部省区(黑龙江、吉林、海南),出口额增量和为280.4亿美元,占全国出口额增量总和的1.88%,相当于此间全国GDP增量总和的0.95%。

根据上述数据分析认为,如果说1993-2010年工业化和制造业出口是拉动我国经济增长的主动力,那也主要是沿海地带的工业化和制造业出口在发挥主导作用。

2010年后我国出口增量地域格局有明显变化

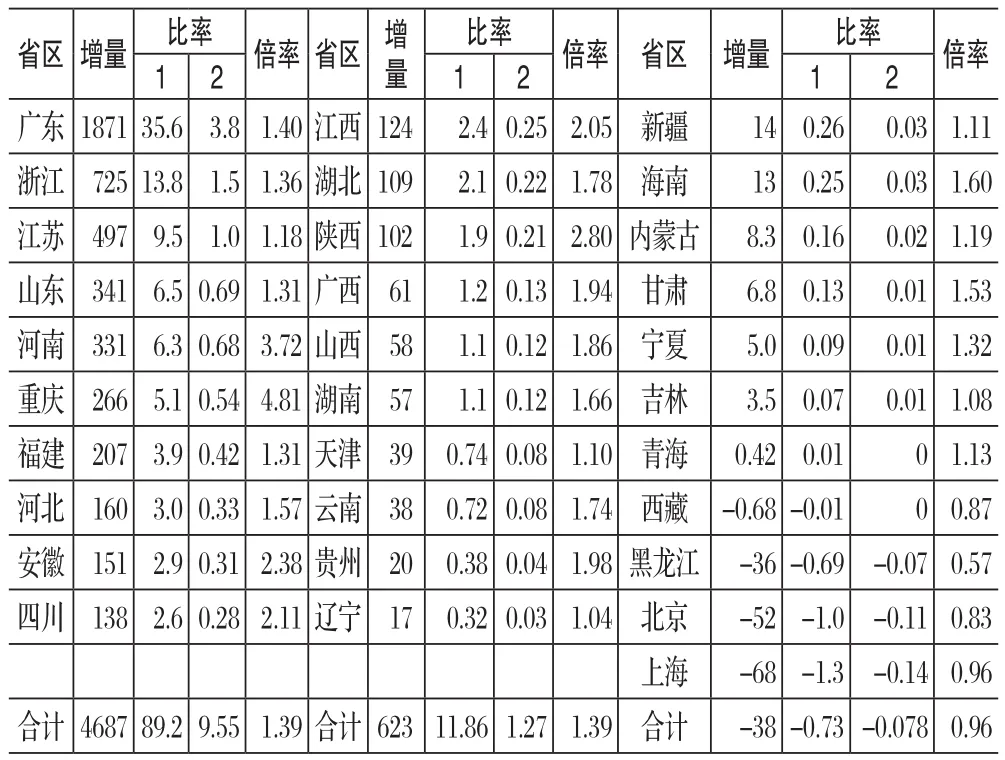

计算各省区2010-2016年出口额增加量、本省区出口额增加量占全国出口额增量的比率(比率1)、本省区出口额增量相当于同期GDP增加量的比率(比率2)、本省区2016年出口额相比2010年出口额的倍率。对照表1、表2计算结果,可引出如下分析:

表1 1993-2010年各省出口增量及其对全国出口增量和GDP增量 影响的度量(亿美元,%)

表2 2010-2016年各省出口增量及其对全国出口增量和GDP增量 影响的度量(亿美元,%)

1.出口额增加量的地域分布

与表1类似,出口额增加量仍相对集中在少数省区。增量排前10位省区的占比和达89.2%,而增量排前5位的占比和高至71.7%,这表明,仍然是出口规模大省对出口额增长起主导作用。不过,这一时期已经不全是东部沿海省区占据出口额增量前10位,非沿海省区河南、重庆、安徽和四川,分别以331亿、266亿、151亿和138亿美元的增量额,跻身前十。而4个东部沿海省区,包括3个老直辖市和辽宁省,则退出出口增量前10位,特别是上海和北京,出口额增量均为负数。

2.出口额增长对经济增长的影响

如表2中比率2显示,出口额增量位居前十、中十、后十一省区的出口额增加额相当于同期GDP增加额的比率分别只有9.55%、1.28%和-0.08%,合计只有10.6%,而表1三组比率和分别为46.4%、3.21%和0.95%,合计高达50.56%。由此看到,从2010年开始,作为外部需求的出口增长对经济增长起到的作用已显著下降,这也是2010-2016年间我国经济增速持续回落的主要原因。

3.出口增长态势的度量

仍然需要将各省区出口增量额和对比倍率结合起来观察,才能对各省区出口增长态势及其经济影响作出相对全面的判断。2010-2016年间,出口额增量位居前5位的省区分别为广东(1871亿美元)、浙江(725亿美元)、江苏(497亿美元)、山东(341亿美元)和河南(331亿美元),出口比较倍率位居前5位的分别是重庆(4.81)、河南(3.72)、陕西(2.80)、安徽(2.38)和四川(2.11)。正是因为增速相对较快,河南、重庆、安徽和四川等中西部省区的出口额增量得以晋位到前十。

2010年前后省区出口增速和本区人均收入关系发生显著变化

1.1993-2010年省区出口年均发展指数和2010年人均GDP相对高度表现出正向关联关系

2010年前,拥有较好区位优势的沿海各省,其工业化速度和出口增长速度较快,并使得人均GDP水平快速提升。反过来,收入水平对区位优势、工业化速度和出口增速的促进则既有正向效应,也有负向效应(见图2)。从正向效应看,收入水平上升后,政府的基础设施投资、企业的固定资产投资和居民的人力资本投资能力上升,改善了产业发展的软硬环境,有利于工业化推进和出口增速得到维系。从负向效应看,根据国民收入形成原理,区域收入水平高度也是要素成本高度,收入水平上升意味着要素成本上升,要素成本上升对区位优势和工业化、出口增速的影响是负向的。1993-2010年,收入水平上升幅度仍相对有限,要素成本上升尚未成为出口和制造业国际竞争力的制约性影响因素。因此,收入水平对工业化、出口增速的促进作用体现为正向促进作用。

图2 区位优势、出口增长和人均收入水平的环状促进关系

2.2010-2016年省区出口年均发展指数和2016年人均GDP相对高度表现出负向关联关系

2010年后,收入水平导致的要素成本上升,开始成为影响制造业国际竞争力和出口增长的制约性因素。2010-2016年间,出口年均增长率最高的五省区分别是重庆、河南、陕西、安徽和四川,都属于中西部省区,其出口年均增速分别达29.9%、24.5%、18.7%、15.5%和13.3%,而同期我国出口额整体增速只有5.4%,全球出口总额年均增速只有0.4%。

总结和启示

1. 因地制宜,充分发掘各地出口增长潜力

通过对我国出口额地域分布及其和经济增长关系开展多角度数据处理和分析,得出以下结论:

(1)从出口额地域分布看,2010年后,东部高收入省区出口额占比有所下降,但2016年东部高收入省区出口额占比仍在85%左右,依旧是我国出口额构成的地域主体。

(2)从出口额增量分布及其对经济增长的贡献看,1993-2010年东部沿海10省区的出口额增量占比高达91.8%,相当于同期全国GDP增量的46.4%,是同期我国GDP高速增长的重要动力。2010-2016年,出口额增量区域格局发生明显变化,中西部省区河南、重庆、安徽和四川跻身出口额增量前10位。

(3)从省区出口增速和人均收入水平的关系看,1993-2010年总体呈正向关联关系,表明出口增速差异一定程度导致省区之间收入水平拉开差距;2010-2016年总体呈负向关联关系,反映出高收入区出口增速已开始一定程度上受到高要素成本制约,而若干中西部省区则凭借要素成本优势和快速工业化,在全球贸易整体低迷的大背景下,出口逆势高速增长。

2.启示

(1)从总体上看,东部沿海地带出口额占比缓慢下降将成为趋势。从发展趋势看,仍具有要素成本优势的广大中西部省区,在提升出口增速和出口额增量上都将具有潜力;东部高收入省区则由于高要素成本制约,已不大可能重现历史上曾经出现的出口持续超高速增长,但是,由于出口额基数相对庞大,东部省区出口增速微幅提高,也将对应着巨额的出口额增量。

(2)未来东中西三大地带的出口增长,都非常重要。由于出口基础和发展环境差异,针对不同地带、不同发展水平的省区,需要因地制宜地采取差异化出口促进措施。东部高收入省区应主要从制造业转型升级、发展配套服务业等方面,提升工业化水平档次,争取实现稍高于全球水平的出口增长率。广大中西部省区应从铁路、公路、水路、航空及通信等方面扩充和改善基础设施,提升商务软环境,努力推进本地工业化和外向型经济发展。

★本文系国家统计局2016年度全国统计科学研究重点项目《“中等收入陷阱”跨越背景下收入水平与工业化特征量化指标互动关系国际比较》(编号:2016LZ33)的阶段性成果。

(作者单位:商务部国际贸易经济合作研究院)

F732

: A

10.13561/j.cnki.zggqgl.2017.08.006 编辑:云霞

猜你喜欢

黑龙江粮食(2022年2期)2022-04-11 07:14:04

运城学院学报(2022年6期)2022-02-15 02:29:32

山西交通科技(2018年4期)2018-10-10 01:36:16

领导决策信息(2017年23期)2017-08-31 12:04:25

中学物理·高中(2017年3期)2017-04-27 17:42:08

广州大学学报(社会科学版)(2016年3期)2016-06-24 09:47:42

海外星云(2016年9期)2016-05-11 21:37:03

广东海洋大学学报(2015年2期)2016-01-13 08:39:20

湖南师范大学社会科学学报(2015年2期)2015-05-22 01:54:21

中国卫生(2014年2期)2014-11-12 13:00:04