“福特”号何以造价惊人?

2017-08-02 17:56:40仇纪文大连船舶重工集团有限公司

船舶经济贸易 2017年7期

仇纪文/大连船舶重工集团有限公司

崔海锋/渤海船舶重工有限责任公司

顾云鹏/中船重工集团公司第七一三研究所

“福特”号何以造价惊人?

仇纪文/大连船舶重工集团有限公司

崔海锋/渤海船舶重工有限责任公司

顾云鹏/中船重工集团公司第七一三研究所

美国海军对航母建造费用的评估失误,导致建造费用累积风险逐步增大,建造进度也一拖再拖。

2013年,美军航母“福特”

尽管已在今年4月8日进行了海试,但直至7月4日美国国庆日,进度严重拖期的“福特”号(USS Gerald R. Ford)航母仍未交付给美国海军。作为“福特”级航母的首舰,其研制和建造费用远远超出了当初预算,截至2015年,美国海军已经在“福特”号航母的设计研发方面投入了30多亿美元,设计和建造总费用也已超过110亿美元。那么,是什么因素导致“福特”号费用大幅上涨,对航母研制进度、经费有重大影响的风险点有哪些,在其研制过程中又该采取怎样的费用控制策略?

“福特”号航母研制概况

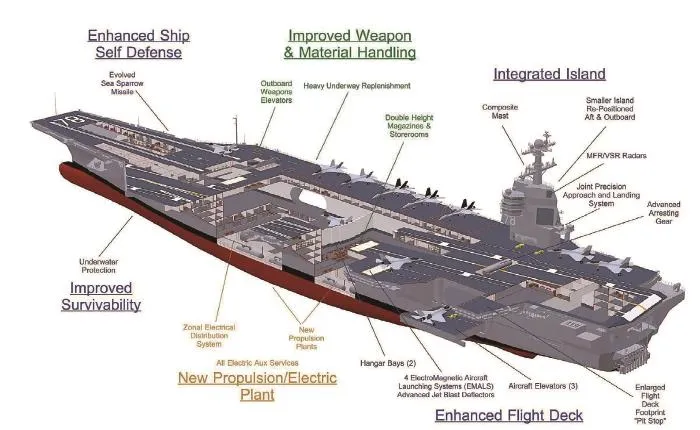

美国“福特”级航母是目前世界上技术最先进、战斗力最强的新型航母,计划建造12艘,将逐渐替代现役的“企业”号和“尼米兹”级核动力航母,总体性能比“尼米兹”级航母大幅提升。

“福特”级航母从1993年开始进行概念论证,1996年开始方案论证,2000年6月正式立项。“福特”号航母在研制过程中应用了新型核反应堆及动力推进、舰载机电磁弹射与回收、双波段雷达等高新技术,以提高飞机出动架次率,大幅减少人力资源需求,降低航母全寿期费用。

美国审计总署费用及风险评估

美国海军于2008财年开始“福特”号航母采办工作,并在2008财年、2009财年对该艘航母下拨经费。建造工作开始前,美国审计总署(GAO)针对“福特”号航母经费投入是否充足,在建造过程中是否会发生成本上涨,能否在提出的预算额度内完成“福特”号航母建造等一系列问题,进行了项目初期评估。这些评估在一定程度上识别出了费用上涨的风险,并起到了早期预警作用。

GAO的评估聚焦于以下三个方面:

●新技术研发对“福特”号航母建造及航母综合作战能力的影响;

●设计工作的稳定性、成熟性是否达到了建造航母所需要的程度;

●在预算额度内建造“福特”号航母可能面临的挑战与风险。

为了更深入地开展分析评估工作,GAO与航母建造承包商以及在试验场参与研制、试验的技术责任单位负责人进行了广泛接触和深入交流,并通过对该项目的试验报告、研制计划、项目评审报告等各种文件进行深入分析,确定了关键技术的分类,构建了航母建造“影响程度矩阵”数学模型。借助该矩阵模型,相关人员可获得各项技术对航母建造费用的影响关系和权重,从而完成了第一项重点评估内容。同时,GAO审查了“福特”号航母的设计要求,根据船厂提供的完整设计任务书分析了设计的成熟性指标,从而对上述第二个问题也进行了科学评估。此外,GAO审查了该舰的预算方案,审查了海军、独立机构和船厂等各方面的经费预测报告,并对GAO过去在其他造船项目上的统计报告进行了梳理与分析,从而更好地对第三个问题进行了有效评估。

在整个分析评估过程中,GAO与美国国防部、海军、“福特”号航母项目办公室、船厂、关键技术研制单位等进行了广泛交流和深入讨论,起草并下发了系列工作简报。

“福特”号航母设计图

费用超出预算的原因

虽然“福特”号航母的实际建造费用已超出预算,但GAO对可能出现的费用及技术风险已经提前进行了预警,其贡献仍不可忽视。只是,当时美国海军对建造经费的预估过于乐观,在此基础上确定的建造经费总额过于保守。另一方面,由官方主导的建造费用监督体系流于形式,没有起到应有的作用。下面就这三方面原因进行分析。

首先,海军对于“福特”号航母的预算经费预估过于乐观,低估了政府采购设备的总费用。

“福特”号航母采用了很多新技术,具有超出以往的新颖性和独创性。美国海军起初寄希望于技术研发先期进行,以最大限度地减轻技术研发对建造进度带来的影响。在建造开始前,美国海军也做了大量工作,如在核动力装置和电力系统方面先期开展了大量研发工作,使该型航母比之前的航母获得了更充分的技术准备时间。不过也有一些关键技术,如电磁弹射系统研制、双波段雷达试验、电磁阻拦设备研制等并不如愿,研制和试验进度一拖再拖,从而对总体建造进度和成本造成重大影响。

另一个造成政府采购设备费用增加的原因是,在建造过程中额外添置其他必要装置的费用,例如之前成本评估中没有包括飞机着舰引导雷达的费用,而这种雷达对没有配备“联合精确进场着舰系统”的舰载机实现安全降落是必不可少的。

另外,“福特”号航母采用了很多新技术,施工难度有所增大,从而导致工时超出预期。

总之,由于美国海军对“福特”号航母建造费用的评估失误,导致建造费用累积风险逐步增大,建造进度也一拖再拖。

经费调整策略

在预算框架内,美国海军制定了目标经费额度,但建造实践表明,其经费目标设置的还是偏低了,承包商最初估算的目标经费比海军的目标经费高出22%,造成承包商利润空间严重缩水。承包商不可能做亏本的生意,他们必须竭力寻求控制经费的方法,如降低成本、提高效率、控制风险等。

为进一步降低成本,海军同意从原设计方案中去掉航母动态装甲防护系统。海军还设立了奖励基金,用于激发承包商提高建造效率,利用现金奖励措施鼓励承包商通过论证演示逐渐减少预算费用。经双方共同努力,承包商与海军预计的目标经费差异减少了90%。但这只是双方预期的经费差异,实际费用很难被控制在目标经费框架内。

人力资源成本和原材料费波动的影响

航母建造属人力密集型活动,人力成本和原材料费用增长是建造费用攀升的两个重要影响因素:一是工时的延长会导致人力成本的增加;二是原材料费用往往大于预期值。此前“里根”号和“布什”号航母建造成本的增加也是这两个原因造成的。“福特”号航母建造期间出现了造船材料不能及时供货的问题,不可避免地打乱了建造计划,从而对建造进度带来了影响。

另一方面,承包商在“福特”号航母原材料管理上也存在一些问题,并造成了成本上升。如承包商在工序远未开始前就过早地采购了某些原材料,而仅仅保管这些材料每年就需要耗费数百万美元。

海军预算超支另一个原因是对成本的监督不力,疲软的监督体系势必会阻碍海军控制成本上升的能力。海军“包干到厂”的做法虽然给了承包商自由发挥的空间,但也使得海军对船厂缺乏有效的监督能力。必须承认,海军的技术先行策略使其能够对“福特”号航母的建造合同有更深入的了解,但这并不代表海军对这个建造合同的实施进度有任何跟进。从一开始,海军就放松了其监督机制。由于监督制度不够完善,缺少衡量工作进展情况的进度表,承包商的费用状况报告也不能如实地反映进度的变化情况。无法判定造船厂是否根据计划的预算和进度完成了相关工作。海军只能按照综合进度表开展一些表面工作,每个阶段的详细进展情况就无从得知了。当海军认识到这方面的缺陷后,及时建立了月度简报制度,从而加强了监督工作。★

猜你喜欢

小哥白尼(军事科学)(2022年7期)2022-09-20 03:52:02

世界汽车(2022年3期)2022-05-23 13:42:10

汽车观察(2021年11期)2021-04-24 20:47:38

汽车观察(2021年11期)2021-04-24 20:47:38

上海建材(2019年1期)2019-04-25 06:30:52

小哥白尼(军事科学)(2019年2期)2019-04-17 02:17:18

中国公路(2017年18期)2018-01-23 03:00:35

小学生优秀作文(低年级)(2017年10期)2017-09-15 02:27:44

学与玩(2017年3期)2017-02-16 07:04:58

汽车维护与修理(2014年10期)2014-02-28 12:15:02