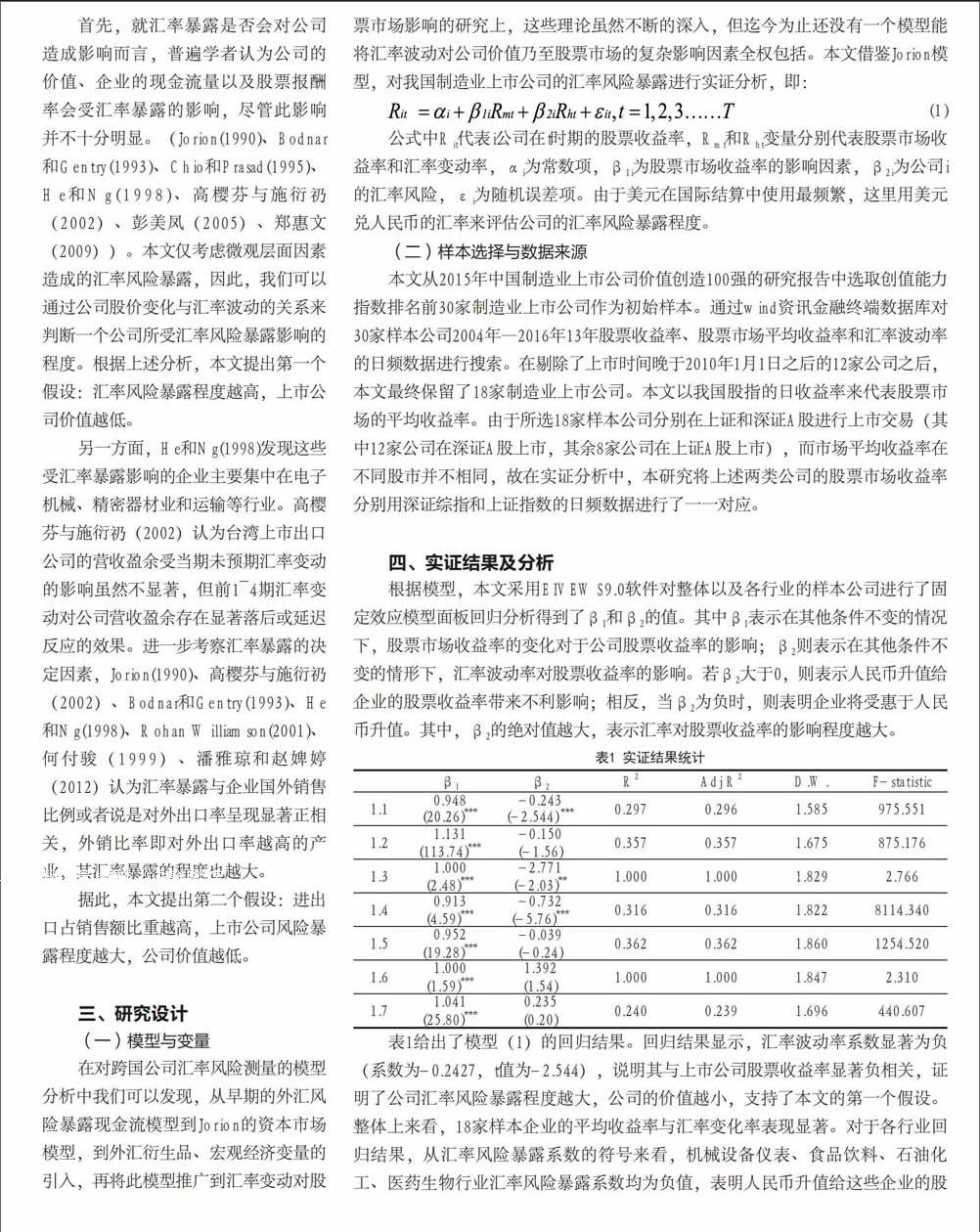

上市公司价值是否会受汇率风险暴露的影响

2017-07-31 21:08邓达吴光光

时代经贸 2017年13期

邓达 吴光光

[摘要]文章基于“汇率风险暴露是不可预期的”这一思想,研究了汇率风险暴露对我国制造业上市公司价值的影响。实证研究发现,汇率波动程度与制造业上市公司股票收益率显著负相关,汇率风险暴露程度对制造业上市公司价值具有消极的负向影响;进而,行业特征影响着汇率风险暴露,外贸占比高的制造业公司较占比低的公司更容易受到汇率不可预期波动的影响。文章研究证实,汇率风险暴露作为不可预期因素的存在影响了可规避外汇风险对上市公司价值的影响。

[关键词]汇率风险暴露;制造业;公司价值;Jorion模型

一、引言

公司价值最大化是经济学研究的重要课题之一,也是管理层追求的目标,反映出公司的整体经营状况和经营成果,体现了公司管理层有效配置资源和防治风险的能力。作为实体经济的重要组成部分,制造业上市公司价值的高低对整个市场健康运行和资源有效配置有重要影响。布雷顿森林体系瓦解以后,各国汇率制度随即发生改变,根据不同经济的开发程度,采取了不同的汇率制度。因此,汇率的变动幅度进而加大。众所周知,汇率的波动对于进出口商以及国际间的贸易而言,既影响进出口产品的价格高低,也会给公司的利润带来更大的不确定性,对公司价值造成影响。研究汇率风险暴露对我国制造业上市公司价值的影响,进而归纳其显著影响范围对管理层制定策略具有很强的现实意义。

随着对市值研究的深入,近年来的研究开始关注到汇率风险暴露等因素对公司价值的影响,研究证实,汇率除了通过可预期的变动影响公司股票收益率之外,还可以通过不可预期的变动来降低收益率水平。既然可预期外汇风险对公司价值的影响已经得到证实,那么,外汇风险的不可预期成分对于公司价值的影响如何呢?汇率暴露风险的对不同行业的制造业公司的影响程度相同吗?汇率风险暴露是如何影响公司汇率风险规避政策的制定与实施?厘清这些问题,可以更清晰的认识汇率风险暴露与上市公司价值的关系及影响,丰富风险控制视角下市值理论的相关研究。

二、相关文献回顾

Alder和Dumas(1984)认為公司的资产未来价值会受到汇率变动的影响而暴露于外汇风险中,也就是外汇风险是可以预期到的汇率变动,而外汇暴露定义为因尚未预期到的汇率波动造成公司的获利能力、市场价值以及以当地计价的资产、负债与营业收入的改变,即外汇汇率变化的变动所引起的股价报酬率的变动,也就是公司价值对汇率变动的敏感度:同时,作者也认为公司股票具有衡量外汇暴露并为公司价值的代理变数:在对汇率波动做回归分析的大多过往文献中,外汇暴露的研究多采此定义。

猜你喜欢

上海企业(2019年12期)2019-01-17

上海企业(2018年9期)2018-12-07

上海企业(2016年9期)2016-12-23

上海企业(2016年9期)2016-12-23

商业会计(2016年18期)2016-11-10

商业会计(2016年15期)2016-10-21

中国市场(2016年33期)2016-10-18

企业导报(2016年12期)2016-06-17

商场现代化(2016年5期)2016-04-14

上海企业(2014年9期)2014-09-22