汽车拆解:有望逐步进入较快发展期

2017-07-31 18:54

资源再生 2017年6期

汽车拆解:有望逐步进入较快发展期

Car dismantling is expected to gradually entering a rapid development period

一、国内汽车拆解市场基础逐步夯实,汽车保有量仍将持续增长

1.近年国内汽车行业继续呈现高速发展势头,年产销量屡创新高

报废汽车拆解行业发展与汽车行业的发展、汽车保有量等因素密切相关。2016年国内汽车产销量分别为2812万辆和2803万辆,同比增长14.8%和13.9%,产销量双双突破2800万辆大关,连续8年保持全球第一。

消费升级促进汽车保有量持续提高:截至2016年末,全国民用汽车保有量达到20019万辆,新注册登记的汽车达2752万辆,保有量净增2212万辆。理论注销辆540万辆,占全国民用汽车保有量2.70%。

2.我国千人汽车保有量仍远低于发达国家,汽车存量发展空间大

我国与西方发达国家比较,汽车产业发展还有很大空间:千人汽车保有量是衡量一个国家经济发展水平的重要标志之一。截至2014年底,世界平均千人汽车保有量为140辆,与我国2016年底的千人保有量数据持平。

比较于西方发达国家2014年的水平,如美国千人汽车保有量达到800辆,日本平均达到600辆,我国仍远远落后,汽车产业发展还有很大空间。

二、报废汽车回收拆解行业:未来2-3年有望进入较快发展阶段

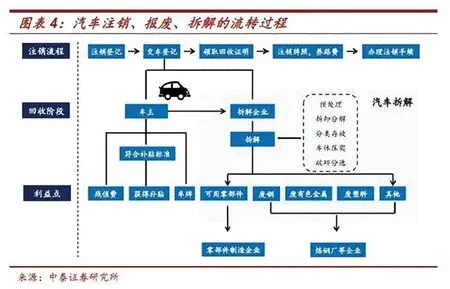

1.汽车拆解:通过可用零部件、废金属获得回收收益

汽车拆解是汽车报废后的后处理过程:车主报废车辆可以获得残值费,若报销车辆符合补贴标准,可获得国家补贴。而拆解企业通过将报废汽车拆解成可用零部件、废钢、废有色金属等获得回收收益。

2.我国报废汽车回收拆解业有望进入新的发展阶段

我国汽车行业近20年才呈现爆发式的发展,前期回收拆解行业的发展受限于汽车保有量规模较小的原因发展较慢。截至2017年一季度,我国汽车保有量已突破2亿辆,汽车回收拆解行业有望得到快速发展。整体来看,我国的汽车回收拆解行业可以简单分为以下几个阶段:

1)创始阶段(~1982年):我国汽车拥有量在解放初期只有几万辆,发展到八十年代初期才达200万辆。1983年国家成立全国老旧汽车更新改造领导小组,要求各地方物资部门要指定和适当增设回收、拆车网点,加快汽车更新步伐。此阶段属于国内汽车回收行业的初始摸索阶段。

2)快速发展阶段(1982~2001年):进入80年代,全国汽车拥有量从1982年的216万辆增长到2001年的1845万辆。与此相适应,我国汽车报废更新速度也相应加快。2000年报废更新汽车58万辆,比1986年至1989年四年的报废更新总量还多15万辆。

90年代,国家规定对收购的报废汽车,回收单位要及时进行解体加工,发动机、前后桥、变速器、车架、方向机等几大总成主要件,必须作废钢铁处理,禁止出售报废旧车和总成。还规定了全国报废汽车回收(拆解)企业控制在400家,企业年回收(拆解)量不低于900辆和禁止审批新的报废汽车回收(拆解)企业等。80-90年代是汽车拆解行业得到快速发展的阶段。

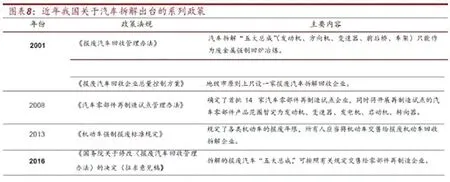

规范约束阶段(2001年至今):进入21世纪,多个地区无证擅自回收拆解报废汽车、利用报废汽车五大总成和零配件拼装汽车的现象层出,导致报废汽车回收拆解秩序混乱。2001年6月,国务院颁布了《报废汽车回收管理办法》,明确了报废汽车车主和回收企业的行为规范,报废汽车回收监管部门职责分工,以及地方政府报废汽车回收工作职责。

展望新阶段(2018年~2020年,汽车使用周期决定报废高峰将至):我国《机动车强制报废标准规定》在2012年8月25日通过审议,在2013年5月1日起正式实行,基本各类汽车报废年限为10-15年。而我国汽车保有量中中小型民用汽车占绝大部分。从2003年开始,我国民用汽车保有量进入较快增长阶段,2010年开始保有量程较均匀增长趋势。按照平均年限10-15年的报废年限,预计2018~2020年左右,我国汽车报废高峰将逐步来临。

3.目前我国报废汽车回收拆解行业稳步发展

目前我国报废汽车回收拆解行业发展稳步推进,截至2015年,全国获得拆解资质的企业数量603家;隶属回收网点2358个。报废汽车回收网店已覆盖全国80%以上的县级行政区域,从业人员2.8万余人。全国回收拆解汽车报废汽车220万辆,其回收比率占汽车保有量的1.42%。从回收比率分析,我国的报废汽车回收比率一直都很低,这与国外发达国家回收比率6%~8%差距很大。

2014年,黄标车淘汰运动促使报废汽车回收量大幅增加:全国报废汽车回收量按月份回收统计波动很大,尤其是从2014年4季度开始,由于一些省市逐步加大了对黄标车提前报废资金补贴的力度,促使报废汽车回收数量大幅提升。

随着中央和地方政府持续推进包括黄标车在内的老旧汽车报废淘汰工作不断深入,2015年,报废汽车回收量延续了2014年快速增长的势头,除2月份受春节假期影响回收量小幅下降外,其他各月回收量均超过10万辆,12月份达到36.2万辆。与此同时,由于摩托车保有量的下降以及现行鼓励报废回收政策中不包括摩托车等方面原因,摩托车的回收量变化比较平稳。

车辆注销比例与实际回收率依旧偏低:总的看近些年来,我国报废汽车注销比例(当年汽车注销量与汽车保有量之比)和汽车实际回收率(当年报废汽车回收量与当年汽车注销量之比)一直都很低,这与国外发达国家差距很大。2014年我国汽车注销量481万辆,测算我国回收拆解企业实际回收报废汽车量在220万辆左右,占汽车注销量的45.7%,即约有一半以上被注销的报废车辆没有流入正规的报废拆解市场。

4.政策松绑助推行业发展

我国2001年颁布的《报废汽车回收管理办法》是对汽车拆解行业影响最为深远的政策之一。办法自公布实施以来,对于规范报废汽车回收活动,放置报废汽车和拼装车上路行驶,维护交通秩序,保障人民生命财产安全,发挥了积极作用。但是关于报废汽车回收企业拆解的“五大总成”应当作为废金属交售给钢铁企业作为冶炼原料的规定,已经不能适应开展汽车再制造的需要。

2016年9月,《国务院关于修改〈报废汽车回收管理办法〉的决定(征求意见稿)》公开征求意见。根据意见稿,报废汽车回收业务的审核部门将由经贸管理部门变为报废汽车回收主管部门和环保部门,报废汽车回收业不再纳入特种行业管理。且拆解的报废汽车“五大总成”,可按照国务院报废汽车回收主管部门会同国务院循环经济发展综合管理部门制定的有关规定交售给零部件再制造企业。

预计“五大总成”交售给零部件再制造企业的正式文件将很快出台,这将为拆解企业的盈利带来巨大利好。

三、汽车拆解市场空间广阔,未来有望逐步达千亿元

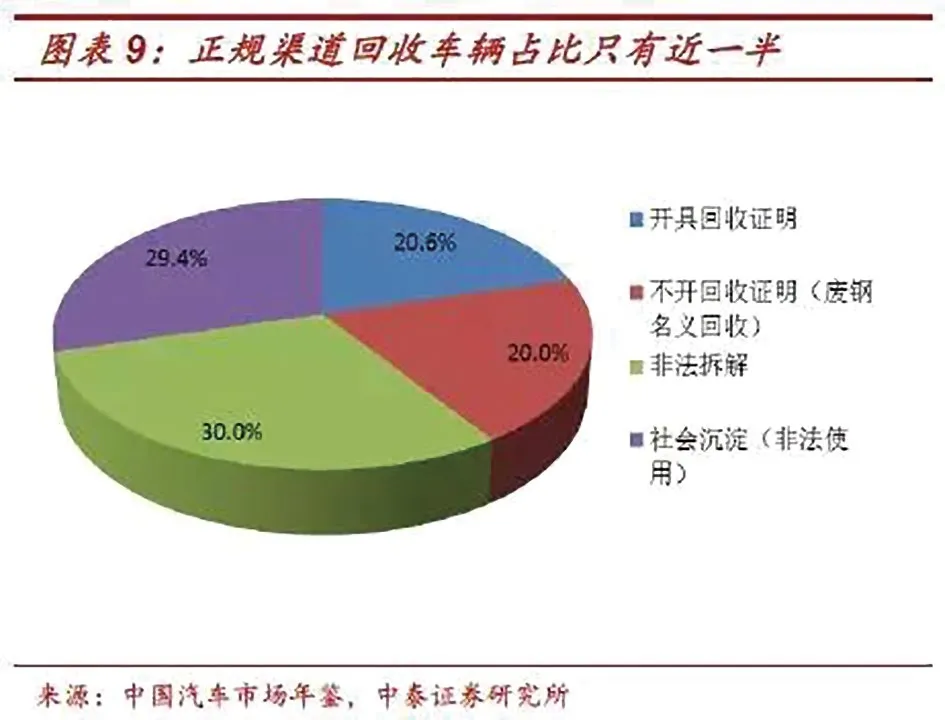

由于“准报废车”低廉的价格,二手车商和非法经营企业变通手段灵活,大范围地高价收购报废车辆,滋长了报废车流向非正规市场的需求空间,报废车以“假转籍”、“假过户”等形式大量流入非正规市场。目前,国内正规渠道回收车辆占比只有近一半,提高空间大。

拆解汽车的“五大总成”部件法律严禁销售,拆解其他可回用零部件的销售比例低。报废汽车回收拆解企业90%经营利润依赖于废钢铁材料销售,企业利润受制于废钢、废金属市场的影响。由于近两年来废钢铁销售市场价格低迷,汽车拆解的废钢价格出现倒挂现象,报废汽车回收拆解企业也出现惜拆惜售现象。

1.中短期的市场依靠黄标车和老旧车的淘汰

城市大气污染加重促使加速淘汰黄标车和老旧车:机动车尾气成为城市大气污染重要来源。黄标车是指排放水平低于国一排放标准的汽油车和国三排放标准的柴油车,老旧车是指使用时间较长,污染控制水平较差的车辆。截至2013年底,全国共有黄标车1300余万辆,约占汽车保有量的10%,排放的污染物占汽车污染物排放总量的50%左右。因此,加速淘汰黄标车和老旧车是改善城市大气质量的重要举措。

2014年国家强制淘汰黄标车,造就上一轮高峰:2014年国务院总计下达黄标车及老旧车淘汰任务600万辆,其中京津冀、长三角和珠三角等重点地区7省市淘汰黄标车和老旧车243万辆,占淘汰任务的40.5%;非重点地区24个省(区、市)淘汰357万辆,占淘汰任务的59.5%。

新一轮黄标车淘汰政策有望出台:2013年末,国内还有约1300万辆黄标车,即使不考虑自然衰减,上一轮淘汰政策过后,现仍有700万辆左右的黄标车。我们粗略预计新一轮黄标车淘汰政策有望17年底至18年初出台,将引领新一轮的汽车淘汰潮。

2.长期市场依靠存量车的淘汰和正规回收率的提高

世界产车大国德国日本的报废率最高,其次是英国和美国,平均在6-7%左右,中国报销率还有很大增长空间。背后的原因有两个:1)大量汽车通过非法渠道拆解或者重新流通。2)2008-2010年是我国汽车消费逐渐增长期,按照10-15年报废期计算,2020年左右汽车报废量预计才步入高峰。

我国汽车2009-2011年呈现快速增长,之后呈现持续稳定增长。按照10-15年平均报废年限算,2020年左右注销比例将逐渐上涨,有望逐渐接近发达国家的6-7%注销比率水平。参考欧美70%以上的报废汽车回收率,随着汽车回收工业化,我国正规回收比率有很大提升空间,我们假设2016-2018年正规回收比例不变,2019年开始以每年2%-3%的比率上涨。

考虑到美国单车产值约合人民币22261元,随着五大总成和零部件的再制造放开,车均产值将逐渐接近国际水平,我们保守预计未来几年单车产值年均增长5%。如上表所示,我们得到2020年汽车回收行业产值将近1000亿元。

四、相关上市公司:美国LKQ市值100亿美元左右

1.美国上市公司LKQ:大量收购成长为龙头,目前市值100亿美元左右

LKQ公司是美国最大的汽车拆解企业,同时是美国最大的二手汽车零部件供应商之一,经营着超过40个专门拆解事故报废车的商店,并将拆解出来的可用零配件卖给修理商或部分翻新公司。

参考美国汽车拆解行业龙头LKQ发展路径:LKQ自成立以来不断寻找时机进行兼并收购,1999年收购35家北美拆解回收再制造公司;2004年收购171家汽车零配件公司;2006年进行重大收购,兼并了碰撞更换零件供应商Keystoe,形成了稳定了营收结构。2011年以后的收购公司开始瞄准海外市场,截至2016年末,公司营收北美市场占比52%,欧洲市场占比34%,其他区域占比14%,已经成长为国际汽车拆解行业龙头。

目前LKQ市值100亿美元左右。公司2016年营业收入达86亿美元,同比增长19%;净利润4.6亿美元,同比增长10%。2017年第一季度,公司收入23亿美元,同比增长22%;净利润1.4亿美元,同比增长21%。

2.香港上市公司齐合天地:收购德国最大汽车拆解公司,全产业链布局

参考港股龙头齐合天地的发展路径:齐合天地2016完成了对欧洲第一大废金属处理商Scholz集团收购。同时Scholz是德国最大的废旧汽车拆解企业,年拆解量约20万辆。公司在废旧金属、废旧汽车拆解和再制造领域的上下游全产业链布局,有望成长为另一个国际拆解回收行业巨头。

3.国内市场:竞争加剧;关注天奇股份、格林美等

国内汽车拆解行业竞争加剧,马太效应愈发明显:受报废汽车回收拆解企业后市场看好的驱动,行业内并购重组不断。

中国再生资源开发有限公司、格林美股份有限公司、启迪桑德环境资源股份有限公司、东江环保股份有限公司、国投科技投资有限公司、江苏天奇物流系统工程股份有限公司等大型企业和上市公司领先进入报废汽车回收拆解的并购行列。

随着报废汽车回收拆解行业竞争加剧,行业集中度进一步提高,马太效应愈加明显。

来源:中泰证券

猜你喜欢

润滑油(2022年3期)2022-11-15

新能源汽车报(2019年25期)2019-08-13

智富时代(2019年4期)2019-06-01

智富时代(2019年4期)2019-06-01

儿童时代·快乐苗苗(2017年7期)2018-01-24

作文大王·低年级(2016年4期)2016-04-18

陕西画报(2016年6期)2016-02-13

决策探索(2014年21期)2014-11-25

科学大众·小诺贝尔(2009年12期)2009-07-21