Hammond贺卡公司收购Creative公司案例解析

2017-07-28 03:10程慧玲

财经界 2017年7期

程慧玲

摘要:本文从美国管理会计师协会“Hammond 贺卡公司收购Creative公司”这一案例出发,分别从收购Creative公司的盈利情况初步预测、收购后营运与管理上的协同、本案例的亮点三方面进行了深度解析,以期对我国中小企业同一行业间的并购行为及管理会计案例教学形成借鉴。

关键词:收购 案例 解析

一、收购Creative公司的盈利情况初步预测

Hammond 公司和Creative公司都是生产并销售贺卡的公司,但这两间公司服务的主要目标客户不同,Hammond主要瞄准大众化的消费市场,80%客户为沃尔玛这样的大卖场,产品销售以走量为主,薄利多销,客户对价格比较敏感,提价的可能性不大,因而要提高产品的单位边际贡献的可能性不大。而Creative以走高端路线为主,90%主要服务于精品店客户,以单张贺卡销售为主,根据案例给予的资料,假设我们以一盒(500张贺卡)为一个标准单位来进行测算,很显然,Creative公司所生产的贺卡比Hammond公司所生产的单位边际贡献要大,一旦Hammond决定收购Creative,在预期销售实现的情况下,可获得较高的边际贡献,如果按Creative公司预期实现销量3000000张贺卡来计算,公司应该可以增加边际贡献近196万美元,而Creative公司所使用的生产设备等固定成本比Hammond公司低很多, 我们可以看出,在预期销售实现的情况下,这个收购应该可以至少增加150万营业利润,两公司收购前后营业利润比较如表1所示。通过对收购Creative公司的保本点销量进行预测,可得出:

保本点销量= 457500*500/326.425≈70000

预期的安全边际量= 3000000-70000≈2930000

从上式可以看出,预期安全边际量比较大,这也就意味着收购后可保赢利的安全性越大。

从表1的计算,我们还可以看出两个公司的成本结构有所不同,Hammond单位产品直接材料和直接人工比Creative低,而固定成本比Creative高,这是因为Hammond比Creative设备先进,生产效率高,所以Hammond公司设备成本昂贵,Creative设备廉价。Hammond主要以生产低端产品为主,使用的油墨相对便宜一些,对于卡纸和信封这样的原材料成本以及对于变动制造费用,两公司并无差异。

本案例并没有探讨收购的成本的确定以及完成收购的融资途径等相关财务管理问题,而是进一步假设,如果完成了收购业务,收购方的管理层后期如何在经营及管理上进行协同以进一步提高收购后企业的经营业绩。

二、收购后营运与管理上的协同

(一)产能的调整建议

根据案例给予的资料可知,Hammond的生产流程比Creative的生产流程要简单,Hammond仅需要五个生产步骤即可完成生产,而Creative需要七个步骤,从生产营运总监马丁提供的生产工序资料来看,Hammond生产一张贺卡的效率比Creative生产一张贺卡的效率要高,因而Hammond适合大规模批量化生产,主要用于低档贺卡的生产;而Creative仅适合小规模分批式生产,主要用于高档货卡的生产。目前,Hammond的产能已达到100%状态,而Creative尚有一部分产能处于闲置状态。由于双方公司的生产厂地已处于饱和状态,不可能进一步扩大产能,因而,收购完成后,可通过生产营运的协同,将Hammond公司20%的高档贺卡的生产转移到Creative进行,将Creative公司10%的低档贺卡转移到Hammond生产,同时将这20%的高档贺卡售价由原来的每张0.42美元提高到每张0.8美元,一方面充分利用Creative产能,另一方面通过提高这20%产能的附加值提高边际贡献,调整后两公司创造的营业利润比原来多出732925.80美元。通过表1计算可以发现,产能调整后,Hammond产量降为原来产能水平的83%,这和生产运营总监马丁将Hammond产能利用率目标设定在84%-86%水平相差不大。上述的计算是建立在直材料成本、直接人工成本和固定成本总额不变的基础上进行的,如果公司能不断改进工艺,提高劳动生产率,还有可能进一步降低直接材料和直接人工成本,那么公司的利润还有进一步提高的可能。

(二)生产运营上的建议

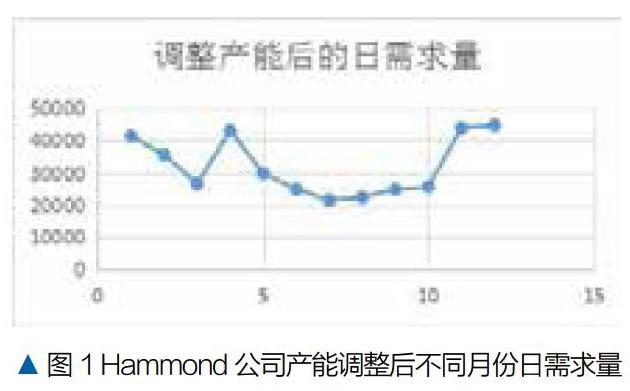

Hammond运营总监马丁决定采用的均衡生产的模式,即根据全年总需求和全年工作日,计算出每日的产量。如果按上述产能调整后的方案,Hammond全年总产量8300000张贺卡,日均产量应为35000张左右,这和马丁定下日均产量为37000相差不大。Creative由于产能足够,采用按需生产的模式。下图为调整产能后的Hammond不同月份日均需求量资料,如图1所示。

从上图可以看出,Hammond的需求波动幅度较大,如果Hammond采用按需生产,Hammond的最大日产能42000满足不了销售旺季月份的市场需求,而公司目前也不可能购置新设备以提高产能来满足市场需要,因此,运营总监只好选择均衡生产的方式。如果Hammond由于采用均衡生产,势必在每年的5月至10月造成严重积压,一方面可能会造成毁损或受潮变形,甚至可能废弃,另一方面也会增加仓储和保管成本,因此,如何权衡利弊和进行成本考量是运营总监马丁必须要考虑的问题。如果在调整产能后,建议马丁总监可以适当调整生产运营,在销售淡季的月份(如在5-9月)采用按需生產的方式,在销售旺季的月份(如10-4月)采用均衡生产的方式。

Hammond在生产质量管理中引入了六西格玛管理经验,6σ管理法原来是一种统计评估法,“σ”是希腊文的一个字母,在统计学上用来表示标准偏差值,用以描述总体中的个体离均值的偏离程度,σ值越大,缺陷或错误就越少。6σ是一个目标,这个质量水平意味的是所有的过程和结果,99.99966% 是无缺陷的。拿产品质量而言,做100万件产品,其中只有3.4件是有缺陷的,这几乎趋完美的境界,目前公司的产品质量管理已达到3σ的状态,也就是良品率达到93.3%水平。在质量管理上,C退货率极低,收购完成后,两公司可以就生产流程管理方面问题进行深度切磋,这对于推进六西格码管理、防范产品责任风险、降低成本、提高生产率和市场占有率、提高顾客满意度和忠诚度具有重要意义。例如,贺卡公司的生产流程环节中,切割工序是一个至关重要的环节,一旦切割出现尽寸误差,原材料会出现严重浪费,因此如何在这一生产工序保证切割质量尤为重要。

由于Creative订单规模小,马丁总监打算将Creative作为推广新的生产流程的实验场所,如公司准备推行精益存货管理制度,采用及时性生产管理的好处为尽可能提高产品的周转率,减少存货资金的占用,试点成功后再拿到Hammond推广,这一制度改革配合全面质量管理的流程改革,将使公司生产运营效率和效果得到极大改善。

(三)销售管理和行政管理上的建议

两公司合并后,会出现销售和行政管理上的协同,如何合理地安置员工,使企业人力资源得到合理最大化利用,也是企业购并后面临的一大挑战。以销售管理为例,原来两公司在同一地区可以都有销售代表,现在合并后,就会出现一个富余的销售代表,那么这个销售代表可以进一步去拓展新的市场,因而会产生“1+1>2”的效应,销售代表是维持客户关系一个重要纽带,从策略管理的观点的角度来看,一家公司的策略焦点应该是它的目标客户。公司如果想在目标市场上占领目标客户,一定要有理由让顾客选择自家公司而放弃其他厂商,这些理由被称为顾客价值主张,顾客价值主张主要分为三个层次:顾客关系、卓越运营与产品领先。采取顾客关系策略的公司主要是让其目标客户认为,这家公司比其他公司更能提供符合顾客特殊需要的产品及服务。卓越的运营需要让目标客户认为贺卡公司提供的产品比其他公司更快捷、便利与价格更低,而产品领先要求目标客户认为这家公司的产品与服务比其他公司更好。基于不同层次的策略,贺卡公司的销售代表应该努力收集客户消费取向信息和进行客户满意度调查,简而言之,目标客户需要的是满足需求的高性价比产品,同时希望得到快捷、便利的服务。

(四)未来产品设计的建议

贺卡行业产品更新变化快,需要不断追逐客户消费潮流,以满足客户潜在需求的变化,不断推陈出新,公司总会计师卡内拉未来建议设计一条新型贺卡的生产线,生产流程又会发生新的变化,需要对新产品的未来的需求量、售价、成本、利润进行一系列预测,才能作出正确的决策。

三、本案例的亮点——引入了作业成本管理思想

本案例的一大特色是案例的成本分析上引入了作业成本管理的思想,找到成本发生的真正动因,这个成本动因不仅仅是针对生产成本动因的分析,也包括对于销售及行政管理成本分析,引入作业成本法至少有以下两条好处。

(一)便于产品成本的核算

所謂作业成本法会根据每一产品所需的作业活动,将生产成本分摊到产品的成本计算方法,亦即先将成本分摊至作业活动,再以每一产品对作业的使用量为基础,把作业的成本分摊到产品的成本计算方法。例如,对于生产成本的分析,按不同生产工序分别找出不同的生产动因,如切割工序,发生成本的真正原因,是所使用卡纸原料张数,而不是贺卡的生产数量,我们可以将每一工序看成一个作业,利用作业基础成本法来核算产品的成本。根据案例给出的不同制造费用的成本动因资料,可以计算出不同生产环节所应分摊的制造费用,继而计算出一盒贺卡的生产成本,表2列示了Hammond一盒贺卡生产成本为107.9,继而我们可以计算出产品毛利和毛利率。

Hammond生产的一盒大众化货卡毛利=0.32*500-107.9≈52

Hammond生产的大众化货卡毛利率=32.5%

同理,可以计算出Creative生产的一盒高档贺卡的成本为104.08元。

Creative生产的一盒大众化货卡毛利=0.8*500-104.08≈296

Creative生产的大众化货卡毛利率=74%

从这里我们也可以看出,高档贺卡成本比高档货卡成本要低,毛利率却高出一倍不止,这与前面用变动成本法的计算也是一致的。

(二)便于落实责任会计制度,以利于绩效评价

Hammond和Creative的生产单位各自可视为一个成本中心,由于我们可以事先知道每一道工序的标准作业量,如果某一道工序实际发生的作业量大于标准作业量,意味着在这一工序产生了非增值作业,非增值作业实际上会浪费企业资源,生产管理者应该想办法消除,或控制在一合理水平。利用生产一盒贺卡的标准作业量是25张原卡纸,实际上为生产一盒贺卡使用了30张原卡张,那么这当中就产生了5张非增值作业,实际上增加了这个负责切割的工人就应该承担一定的责任,这体现了责任会计的管理思想,便于管理者进行量化考核。同样的道理,对于销售和行政管理认为产生的费用也可以用作业基础成本法来进行量化管理和控制,以一定的作业量来作为量化标准,标准作业量对应一定的标准费用,实际产生的费用与标准费用进行比较,来对员工进行绩效评价及考核,以利于员工的奖惩。

参考文献

[1]管理会计师协会教学案例第1辑汉英双语版,瑞夫.劳森(Raef Lawson)编,杨继良译,周学园校,经济科学出版社,2012

[2][美]管理会计第14版,雷.H.加里森,埃里克.W.诺顿琳彼得.C.布鲁尔著,东经财经出版社,2012

猜你喜欢

机电信息(2021年7期)2021-03-28

科学导报·学术(2020年3期)2020-02-07

语文世界(小学版)(2018年3期)2018-03-22

中学生理科应试(2017年4期)2017-07-08

中学化学(2017年2期)2017-04-01

试题与研究·中考数学(2016年4期)2017-03-28

求学·理科版(2017年1期)2017-03-02

福建中学数学(2016年7期)2016-12-03

中学生数理化·高二版(2016年4期)2016-05-14

中国报道(2015年5期)2015-09-10