广西家庭财产洪水保险费率厘定的实证研究

2017-07-26 19:27刘家养

时代经贸 2017年15期

关键词:广西

刘家养

[摘要]对于广西这样全境洪水多发的地区,运用期望损失法厘定洪水保险费率是最简便实用的,为了提高计算结果的准确性,本文采用历史平均损失率代替期望损失百分比的方法,消除主观随意性的缺陷。从资本投资回报的角度出发,运用资本资产定价模型确定风险附加系数,尽可能规避因洪水风险损失厚尾分布导致保险公司破产的风险。本文选择比较具有代表性的广西农村地区开展洪水保险费率研究,对农村家庭财产在洪灾中的损失情况进行分析,研究符合农村家庭财产洪水损失情况的保险费率模型,为广西家庭财产洪水保险费率厘定提供了理论支持,具有较强的研究價值。

[关键词]广西;家庭财产保险;费率厘定;期望损失;资本资产定价模型

一、洪水风险期望损失评估

(一)范围界定

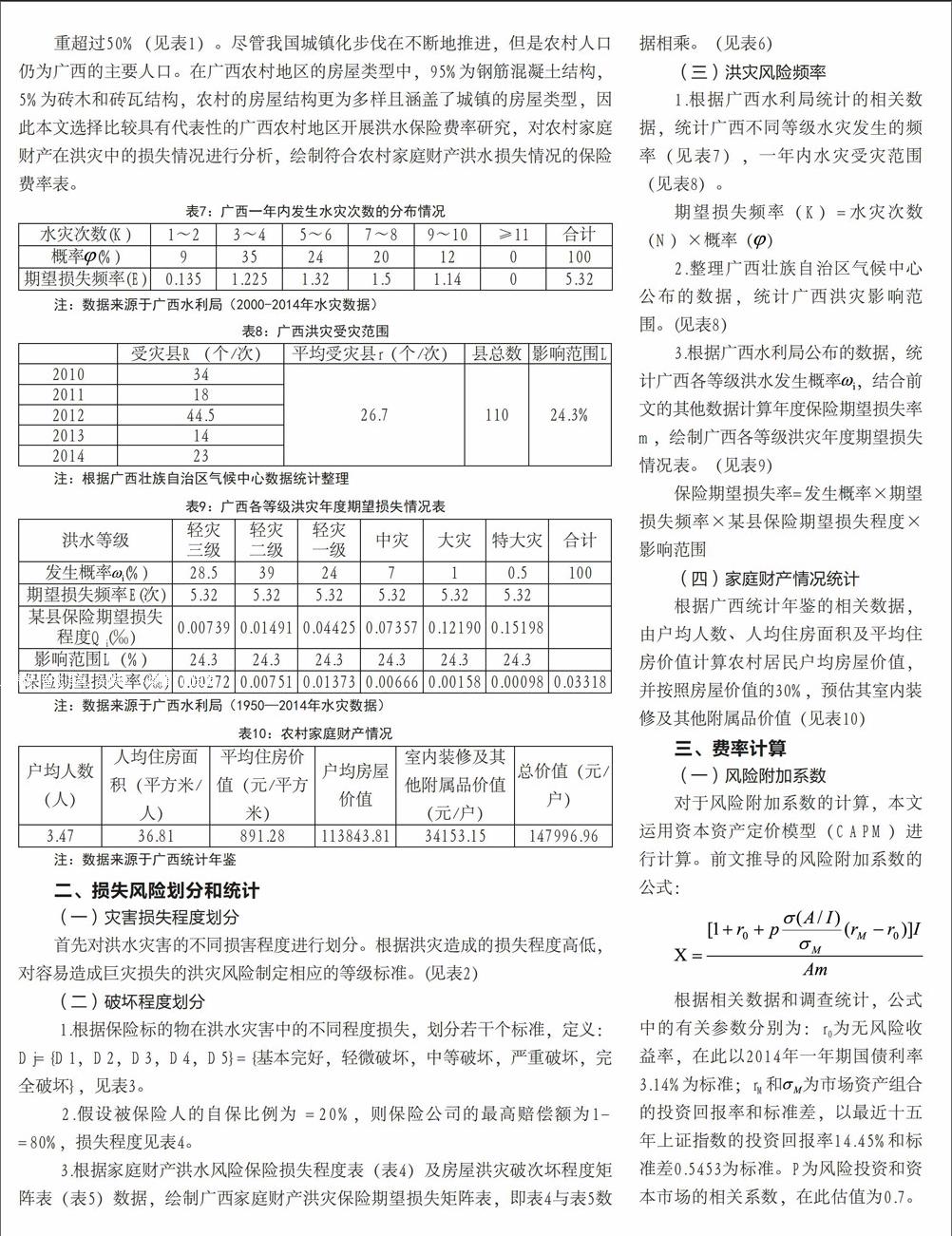

洪涝风险主要指因大雨、暴雨或持续降雨引起的江、河、湖、水库水位猛涨,堤坝漫溢或溃决,导致水流入境时低洼地区被淹没、水渍对人民生命财产造成威胁的风险。洪涝灾害一般分为以下几种类型:暴雨洪水、山洪、融雪洪水、冰凌洪水和溃坝洪水。就广西而言,暴雨洪水、山洪和溃坝洪水较为常见,因此本模型研究的洪灾主要指以上三种,不包括喀斯特洪灾和泥石流等。

(二)假设前提

洪灾发生包括两方面的因素:一是某一地区内的气象及自然环境因素,二是地区内建筑物易损程度及社会经济状况,这两个影响因素共同决定了灾害损失程度的大小。

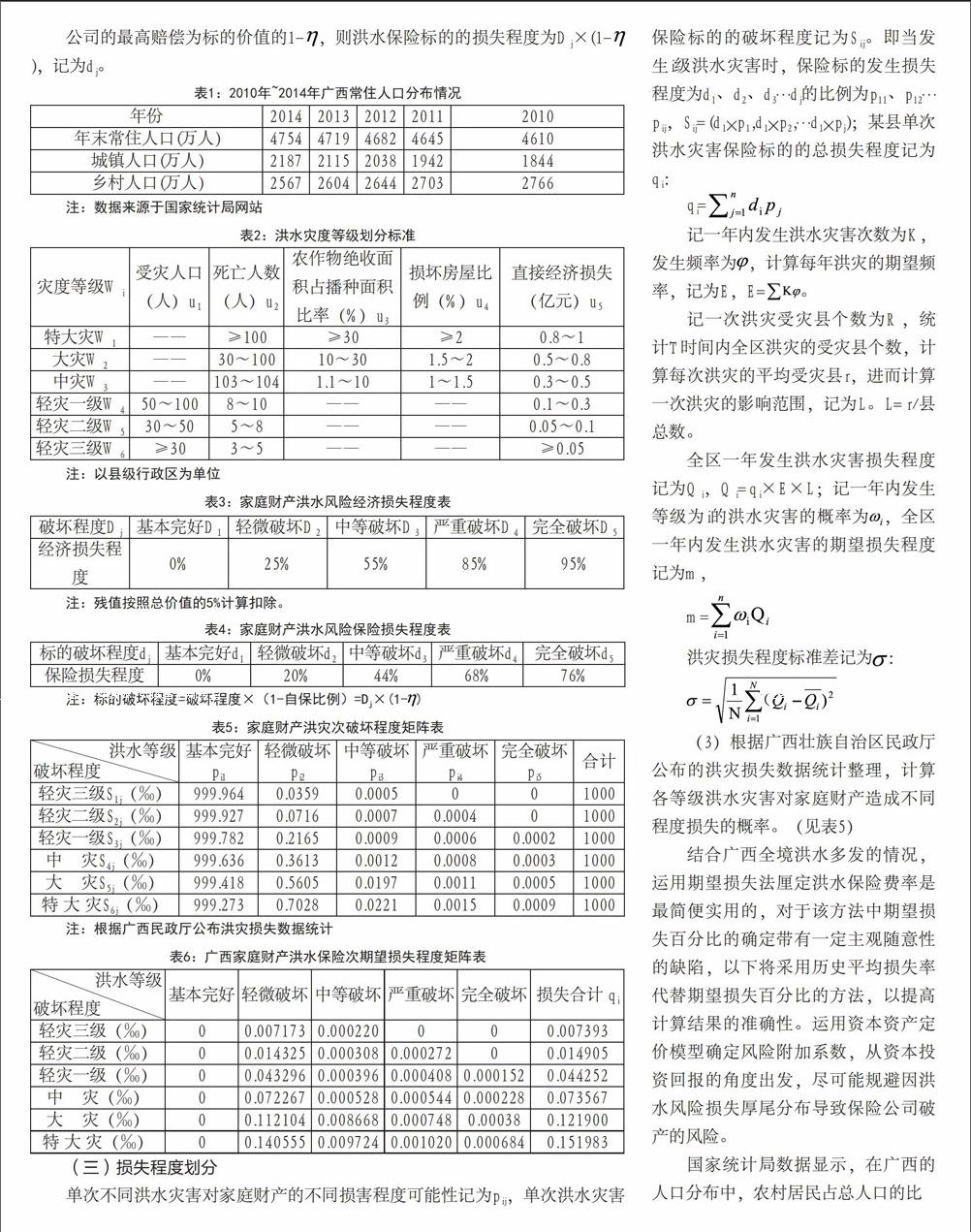

地域划分是研究损失分布的前提,在实务中有多种划分方法,其中以行政区来划分更简便,在实践中有较强的可操作性。下文以县级行政区为研究单位,引入受灾人口、死亡人数、农作物绝收面积占播种面积比率、损坏房屋比例、直接经济损失等多个参考量,按照损害损失程度大小将洪水灾害划分为六个等级,分别记为Wi。

将洪水风险对家庭财产的破坏程度分为若干个等级,记为Dj。假设投保人对保险标的有自保比例为n,保险

猜你喜欢

美术界(2021年12期)2021-01-04

歌海(2019年1期)2019-06-11

美术界(2019年4期)2019-04-28

美术界(2019年3期)2019-04-15

美术界(2019年2期)2019-04-02

美术界(2018年7期)2018-12-07

美术界(2018年6期)2018-11-27

美术界(2018年5期)2018-11-23

歌海(2018年5期)2018-06-11

学苑创造·A版(2018年12期)2018-03-04