农户正规信贷交易成本配给识别及其影响因素

——来自浙江省和黑龙江省466户农户调查数据分析

2017-07-24 16:38:56吕开宇

财贸研究 2017年3期

彭 澎 吕开宇

(1.南京大学 工程管理学院,江苏 南京210093; 2.中国农业科学院 农业经济与发展研究所,北京 100081)

农户正规信贷交易成本配给识别及其影响因素

——来自浙江省和黑龙江省466户农户调查数据分析

彭 澎1吕开宇2

(1.南京大学 工程管理学院,江苏 南京210093; 2.中国农业科学院 农业经济与发展研究所,北京 100081)

以信贷配给理论和交易成本理论为基础,依据浙江和黑龙江两省466份农户的调查数据,采用Probit模型实证研究影响中国农村信贷市场中农户的正规信贷交易成本配给的因素。结果表明:样本地区14%的农户受到了交易成本配给。对于这部分农户来说,相比于社会资本,与银行的高强度关系以及当地金融服务供给的高水平能够显著降低其面临交易成本配给的概率。这是因为,较高的金融服务供给水平不仅可以降低农户贷款的交易成本,还能强化其对于正规金融的正确认知,而稳固的银农关系则可以通过缓解借贷双方信息不对称的程度来提高农户主动申请贷款的意愿。

信贷配给;交易成本;银农关系;金融服务供给

一、引言

随着新型城镇化建设加速以及劳动力向二三产业转移,中国的土地流转速度加快、土地集中度不断提高,这使得部分从事第一产业的农户的经营规模越来越大,这些农户从生产资料采购到农作物收割的各个环节都需要增加资金投入,而那些投身于二三产业的转型农户也因为生产经营的需要存在着较高的资金需求。然而尽管近年来中国农村正规信贷市场不断完善,但其发展速度还不足以满足急剧增加的资金需求,仍有很多农户无法获得贷款。长期存在的“贷款难”问题又将反过来影响农户的行为预期和选择,不少农户会因为自身或者周边人群以往的经历而主动放弃向银行申请贷款,这将造成有效信贷需求的压抑成为农户的一种行为惯性(程郁 等,2009)。根据中国人民银行《2015年金融机构贷款投向统计报告》显示,2015年末,金融机构人民币各项贷款余额为93.95万亿元,农业贷款和农户贷款余额分别为3.51万亿元和6.15万亿元,仅占3.74%和6.55%,且增速比同期降低4.5%和4.2%。这组数据从侧面反映出,中国农村正规信贷市场同时存在农户有效信贷需求不足和贷款可得性较低两大问题。总的来看,农村正规信贷配给问题依然严重。

学者通常认为,正规信贷配给包括数量配给、价格配给、风险配给以及交易成本配给等多种类型。数量配给属于银行供给不足,这已受到学界的广泛关注;后面三种配给实质是农户的有效需求不足,其中,交易成本配给是一种非常重要的形式。Guirkinger et al.(2008)认为,受到交易成本配给的农户是因为办理贷款的时间成本和违约赎回权成本过高而放弃申请贷款。从理论层面来说,由于信贷市场是有摩擦的,因此只要可以向正规金融机构申请贷款,就一定会有农户主动退出信贷市场以回避过高的交易成本。从实证层面来看,刘西川等(2009)通过对来自3个省份、4个县的农户进行调查研究发现:中国的农户不仅会受到数量配给,还会受到来自需求方的信贷配给;特别是受到交易成本配给的农户占样本总数的22.68%,是各种信贷配给中占比最高的。这一结果说明,在现实中,交易成本配给现象的确在中国农村信贷市场中广泛存在。鉴于此,本文认为有必要对中国农村信贷市场中的交易成本配给现象及其影响因素展开研究。

目前,学术界对于需求方信贷配给的研究主要包括两种类型:一是从总体上对各种不同的信贷配给机制进行分析;二是围绕风险配给展开深层次的探讨(任劼 等,2015)。为数不多的关于交易成本配给的研究多以实证为主,且研究对象集中于秘鲁、哥伦比亚等小型经济体,鲜有文章关注中国这样一个农村人口占到总人口43.9%的农业大国。而本文通过识别中国农村地区的交易成本配给并研究其影响因素,是对已有研究的补充。同时,此项研究对于完善中国农村金融改革也有重要的实践意义。一方面,通过对交易成本配给的分析,本文的结论可以为地方政府制定支持农户发展的融资政策、完善当地的基础设施建设提供依据和参考;另一方面,我们可以进一步明确银行信贷业务流程的优化思路,更加有效地提高农户办理贷款的效率和农村金融服务水平。这将有利于营造出良好的融资环境并促使更多的农户主动参与到正规信贷市场中来。为此,本研究拟利用对中国部分地区农户融资行为的调查所获得的数据,从实证层面识别其所面临的交易成本配给,有针对性地分析可能会对交易成本配给产生影响的因素。文章其余部分结构安排如下:第二部分是文献回顾;第三部分提出假说;第四部分对实证研究所需的模型和数据进行介绍;第五部分是对结果的描述和分析;第六部分将对全文进行总结并提出相关建议。

二、文献回顾

(一)交易成本配给的界定

信贷配给概念在有关农村金融研究的文献中已被广泛采用。程恩江等(2010)提出非价格信贷配给会导致信贷约束;银行的非价格信贷配给表现为数量配给,而需求面的非价格配给包括风险配给和交易成本配给(Guirkinger et al.,2008)。换句话说,交易成本配给之所以不同于其他类型的需求方配给,是因为其本质上是一种由贷款交易成本而产生的配给。因此,我们有必要首先对交易成本的概念进行界定和分析。

交易成本按照发生时间的维度可以分为:事前的信息搜集成本、事中的协议成本和事后的监督交易成本等(Williamson,1979)。在贷款过程中,交易成本通常体现在:(1)事前的信息搜集成本。因为信息不对称的存在,银行需要在贷前对农户的生产经营情况、信誉状况等进行详细调查,并付出相应的搜集成本。(2)事中的协议成本。银行需要对贷前调查结果进行审查审批,判断农户是否符合及多大程度上符合银行发放贷款的标准。在正式签订贷款合约前,需要支付相应的决策成本、拟定合同条款成本等协议成本。(3)事后的监督交易成本。为了及时预防违约情况的发生,银行会对农户展开贷后检查、集中关注农户的贷款使用情况,并付出监督交易成本。对于农户而言,交易成本以“手续”、“时间”和“频繁检查”的方式呈现。第一,事前的信息搜集成本表现为繁琐的手续。一方面,由于信息不对称,银行会要求农户提供大量的材料;另一方面,越来越多的银行开始关注借款人的“软信息”,即难以量化和直接从借款人处获得的信息,如上下游客户对借款人的评价、借款人在当地社会中的信誉口碑等。这种多元化的信息搜集方法使得手续更加繁琐。第二,事中的协议成本表现为长时间的等待。作为经营风险的企业,银行常常需要进行不同业务权限的多人多次审查/审批结论才能够确定是否发放贷款,耗时最长可达几个月。尽管农户贷款额度相对较低,但由于农业经营的风险相对于其他行业更加难以控制和预测,因此实际审查审批时间会很长,农户需要有足够的耐心等待结果。而民间借贷、小额贷款公司等都属于随需随借的模式,如民间借贷一般仅需要3~5天甚至更短的时间即可获得资金。因此,银行贷款在时间成本上处于明显的劣势。第三,事后的监督交易成本表现为频繁的贷后检查。因为信息不对称要求银行必须随时掌握贷款农户的情况,所以农户在获得贷款后也需要和银行的信贷员经常性沟通,及时提供贷款的使用情况及生产经营情况。显然,相比于不需要定期汇报的其他融资方式,农户向正规金融机构借款的手续更加繁琐。

在此基础上,我们可以对交易成本配给的概念进行界定。目前,国外学者对于交易成本配给的定义基本参考Guirkinger et al.(2008)的观点,突出时间和违约赎回权对农户有效信贷需求的影响。在国外学者研究基础上,国内学者对于交易成本的概念也做了总结。刘西川等(2009)认为,在发展中国家,银行经常将与筛选监督借款人相关的交易成本分摊给借款人。当该成本过高时,即使对贷款有名义需求的借款人也可能会无法承受并选择放弃申请贷款。张龙耀等(2011)认为,由于申请贷款过程中的交易成本过高,降低了农户未来的期望收益,农户会自愿退出信贷市场。在上述定义基础上,结合前文对农村信贷市场中交易成本的分析,我们认为:由于农户向银行贷款经常是为了资金的流动周转等急需的用途,其不可避免地厌恶麻烦和等待,因此部分有名义信贷需求的农户会因为交易成本过高而选择主动放弃申请,这就是交易成本配给。

(二)交易成本配给的识别

国外学者的研究中对农户信贷配给的识别方法有很多。Petrick(2005)对此总结如下:第一,通过衡量交易成本来识别信贷配给(Adams et al.,1979),但是这种方法并没有考虑交易成本本身无法完全量化的问题。第二,通过向借款人定性提问来识别信贷配给(Baydas et al.,1994),即询问借款人在当前的利率水平下是否愿意申请更多贷款,如果借款人愿意申请更多则认为其受到信贷配给。但是,这个方法难以详细识别因不同原因而导致的需求方配给。第三,基于信贷限额概念来识别信贷配给(Diagne et al.,2000),即当借款人能够获得的最高贷款额度小于其最优贷款规模时,则被认为受到信贷配给。这种方法的缺点也显而易见:一是每个借款人的最优贷款规模很难确定;二是只考虑了数量配给。除此之外,还有学者提出通过溢出效应(Bell,1990)或者直接运用计量模型(Petrick,2004)来识别信贷配给。

总的来说,上述方法均不适用于交易成本配给的识别。针对这一情况,Guirkinger et al.(2008)、张龙耀等(2011)采用直接诱导式询问的方法(Direct Elicitation Methods,后文简称DEM)来分析被调查农户的信贷配给状况。该方法的最大优势是可以识别包括交易成本配给在内的多种类型的信贷配给,其主要包括三个步骤:首先询问农户是否向银行等正规金融机构申请过贷款;然后根据农户申请与否,再分别询问农户没有申请贷款的原因或者是贷款的实际获得情况;最后根据农户的不同回答来判断其信贷配给的类型,将其区分为没有受到信贷配给的农户、受到数量配给的农户、受到交易成本配给的农户、受到风险配给的农户和受到价格配给的农户等。本文也将采用这一方法来进行实证研究,并结合本文的研究内容具体阐述整个识别过程。

(三)影响交易成本配给的因素

按照前文对于交易成本配给概念的界定,交易成本配给的出现应当既与农户贷款过程中的交易成本有关,也与农户对于交易成本的认知程度有关。因此,我们可以根据影响交易成本的因素来确定交易成本配给的影响因素。

关于影响交易成本因素的文献有很多,但鲜有结合中国农村金融市场的研究。在为数不多的研究中,具有代表性的是以下两篇:胡士华等(2011)运用ologit模型实证分析了不同正规程度的农村中小企业与正规金融机构形成借贷匹配的难易程度及相应的交易成本大小。正规程度即企业所具有的标准信息禀赋越高,那么其信誉越容易被银行识别,借贷越易匹配,交易成本也越小,相应的交易成本配给发生的可能性也越低。他们研究发现:在表示正规程度的一系列因素中,企业层面的担保资产、前期的贷款经历、社会资本水平均对交易成本有显著的负向影响。除此之外,反映一个地区金融服务供给水平的一组变量——人口规模和非农产业劳动力比例如果提高,也能够降低信贷关系中的交易成本。童馨乐等(2015)尝试采用交易成本理论来解释农户的借款渠道偏好问题。他们提出可以分别用农户的社会资本水平和当地金融服务供给的方便程度来量化表示交易成本,原因在于:前者可以通过起到信号甄别的作用来降低借贷双方的信息不对称程度,后者则能营造竞争程度更高的农村金融市场环境,提高金融产品创新的力度,两者均可以提高农村信贷市场的效率,降低借款双方的交易成本。总的来看,无论是农户自身特征还是其所在地区的情况都有可能会影响农户的交易成本配给。

三、假说提出

本部分将结合对已有文献的梳理和对交易成本配给理论的研究,提出如下关于影响农户信贷交易成本配给因素的理论假说:

第一,事前的交易成本源于借贷双方间的信息不对称。信息不对称程度越大,农户向正规金融机构贷款的交易成本越高,其越有可能受到交易成本配给。而银行和农户间长期稳定的业务往来关系有利于降低双方信息不对称的程度。随着农户享受的信贷以外的金融服务种类增加、时间延长,银行对于其生产经营状况、现金流的稳定情况、道德信誉水平等也更加了解,双方的信息不对称程度相应变小。尤其是对于那些信用户来说,银行已经借助信用评级和当地的村干部对其信息有了较为全面的掌握,双方的信息不对称程度大幅度降低。显然,这会对事前的交易成本和农户的交易成本配给产生积极的影响。因此,本文将银农关系的强度纳入分析框架中,并提出:

假说1:交易成本配给受到银行和农户关系强度的影响。

第二,社会资本是降低农村金融市场交易成本的重要载体。胡士华等(2011)的研究结果表明,社会资本在金融市场上可以起到信号传递的作用,有助于提高资金供需双方的信息沟通效率,更好地实现信贷资金供求的平衡。具体到农村信贷市场,银行可以根据农户的个人社会资本(比如家里是否有乡镇干部、可以借钱的亲朋数量等)判断其还款意愿,还可以根据其群体社会资本(比如是否加入了农民专业合作社等)判断其还款能力。在这样的作用路径下,双方的信息不对称程度显著降低,交易成本也随之下降,农户的交易成本配给受到积极的影响。因此,本文把农户的社会资本也作为研究中的重要因素之一,并提出:

假说2:农户社会资本的高低会对交易成本配给产生影响。

第三,农村金融服务供给是农户借贷交易成本的重要组成部分,显著影响其借贷渠道偏好。通常来说,一个地区的农村金融服务供给水平可以根据基础条件、人员配备和便捷程度这三个要素来判断(童馨乐 等,2015)。其中:基础条件表现为当地具有贷款功能的金融机构网点数量,在基础条件差的地区,信贷市场竞争不够激烈,银行办理业务的效率也相对较低,农户贷款可能需要投入更多的时间成本。人员配备主要体现在当地银行的员工数量及其素质,员工的数量越少、素质越低,银行信贷部门审批贷款的时间也就越长,贷款手续也会越加繁琐。便捷程度可以理解为农户和金融机构的空间距离,双方的距离越远,农户到银行所需要花费的时间也就越多,一些农户越有可能会因此而放弃申请贷款。可以看出,无论是哪一种要素,农村金融服务供给水平都会对农户贷款的交易成本产生一定的影响。而中国长期以来所形成的城乡二元结构和农村地区相对薄弱的基础设施使得上述要素的表现并不理想。当地的银行在面对数量众多、分散程度较高的借款人时,所需要付出的人力、物力和财力等成本往往很高,因此不得不要求农户承担较高的交易成本。另外,在金融供给水平有限的地区,当地的农户因为缺乏对于金融服务的基本认识,既无法客观地看待交易成本,也无法了解正规金融机构贷款相比于其他融资渠道的优势,与银行的信息不对称加剧,影响其对于交易成本的承受能力,并对其是否选择交易成本配给产生间接影响。综上所述,如果能够有效提高农村地区金融服务供给的能力,那么农户贷款过程中的交易成本将会下降,交易成本配给也将受到影响。据此,本文提出:

假说3:交易成本配给还会受到当地金融服务供给水平的影响。

四、数据来源与模型设定

(一)数据来源

本研究所使用的数据来源于中国农业科学院于2015年8月所开展的一次对粮食生产农户的调查。该调査为我们提供了2014年黑龙江省和浙江省53个行政村、507户农户家庭的详细数据。调查内容包含农户全部的生产经营活动、金融活动等情况,主要指标包括农业生产要素、家庭收支及消费状况、金融行为等各个方面。

选择这两个省份的原因是:第一,它们覆盖了中国的两个重要地区,东部地区(浙江)和东北地区(黑龙江)。第二,无论是从经济发展水平还是农业生产经营情况而言,它们都属于各自地区中比较具有代表性的省份。在选择53个行政村中的507户农户样本时,调查组首先在每个省中根据各个县(区)2014年的GDP值,采用分层抽样的方法抽取4个县(区)。然后,按照相同的方法,分别在每个县(区)选取3~4个乡镇、在每个乡镇选取2个行政村。最后,在每个行政村中随机抽取8~15户农户发放问卷进行调研。

在删除数据缺失较多的观测值后,本文所使用的样本农户实际数量为466户。具体处理方法包括:第一,相关变量出现缺失值或者明显错误的样本全部予以剔除;第二,对于存在异常值的变量指标,根据0.5%和99.5%的分位数进行清除,以消除极值的影响。

在进行模型设定前,有必要对调查数据的有效性进行检验。本文首先采用折半信度系数(split-half coefficient)进行信度检验。结果表明,Spearman-Brown 系数为0.891,大于0.700的水平,这说明调查数据是较为可靠的。其次,本次调查问卷是由中国农业科学院、中国人民大学以及南京农业大学等多所高校的专家经过多轮讨论联合设计的,因而具有良好的内容效度(表面效度)。综上所述,可以认为调查结果是有效的。

(二)识别交易成本配给型农户的方法

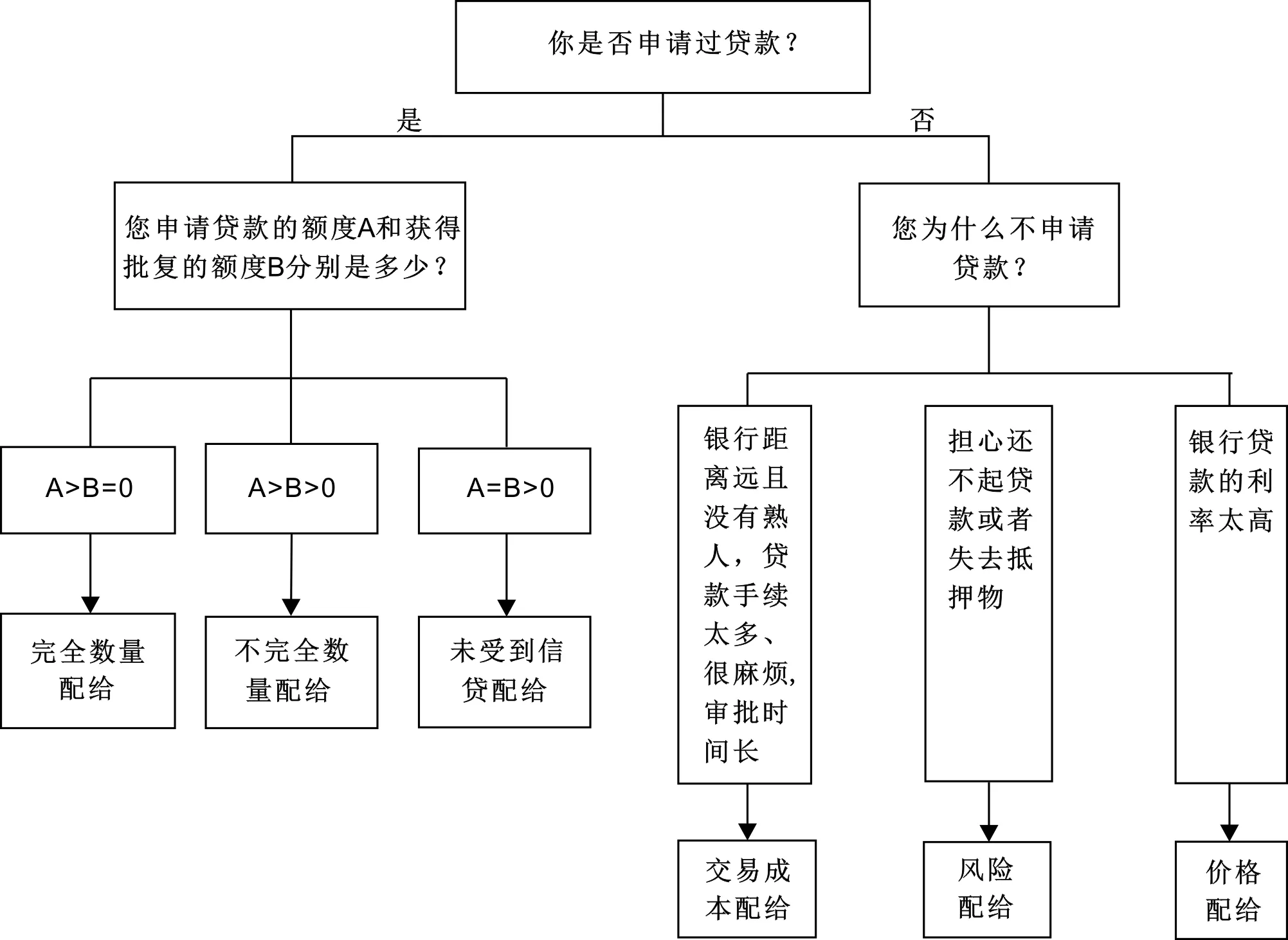

本文参考Guirkinger et al.(2008)、张龙耀等(2011)的研究思路,采用直接诱导式询问方法(DEM),通过设计一系列相关问题来识别被调查农户的配给类型。DEM的询问过程可以分为如下三个步骤:

(1)通过询问“您在2014年是否申请过贷款”,将农户区分为申请贷款者和未申请贷款者。

(2)对于贷款申请者,询问其“申请额度”及“银行的批复额度”,其中没有获得或者没有全部获得贷款的农户为数量配给型的农户。

(3)对于未申请贷款者来说,进一步询问其“没有申请贷款的原因”。以“银行距离远且没有熟人,贷款的手续太多、审批时间长”作为未申请理由的农户即交易成本配给型的农户,为本文研究的对象。而以“担心还不起贷款或者失去抵押物”和“银行贷款的利率太高”作为未申请理由的农户则分别为风险配给型和价格配给型农户。

具体的识别流程如图1所示。

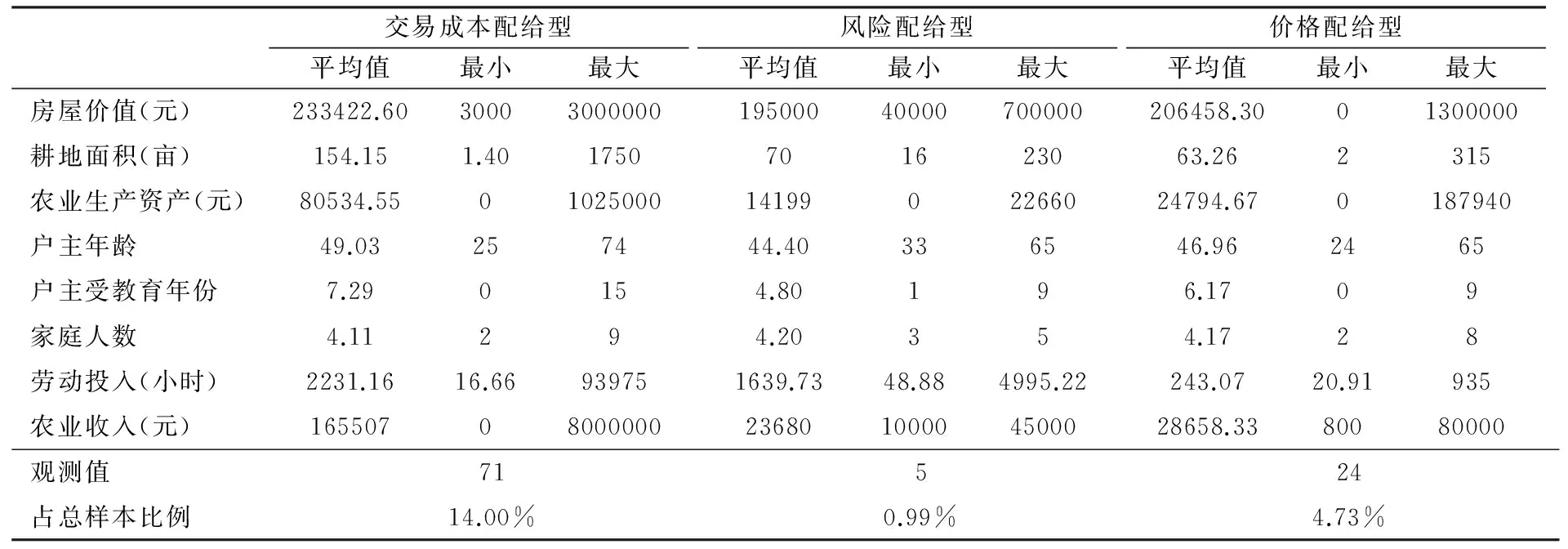

在采用DEM方法对样本农户的信贷配给情况进行分析后,本文发现:被调查农户中交易成本配给型农户的比例为14.00%;风险配给型农户的比例为0.99%;价格配给型农户的比例为4.73%。可以看出,交易成本配给是样本农户面临的需求方配给中最为普遍的一种,进一步证明对其进行实证研究具有重要的意义。不同配给类型农户的基本情况如表1所示。

图1 信贷配给识别流程

(三)模型设计

通常的计量模型都假定被解释变量是连续的,但在现实的经济决策中人们常常需要面临选择,此时因变量只能取有限个离散的数值。以这样的决策结果作为被解释变量而建立的经济学模型称为离散选择模型(Discrete Choice Model)。而本研究的核心内容“农户是否受到交易成本配给”是在两个情况中选择其一,此时被解释变量只有两个取值,故我们采用符合这种取值特征的Probit模型来进行实证分析。

Probit模型是一种服从标准正态分布的二元选择模型,被解释变量一般是虚拟变量,其基本形式如下:

-∞φ(t)dt=φ(α0+α1x1+α2x2+…)

(1)

其中,φ(·)为标准正态累积分布函数。按照本文的内容,可以将式(1)进一步改写为:

(2)

模型中的被解释变量y表示农户是否受到交易成本配给,为虚拟变量,取值分别为0和1。核心解释变量包括credit_degree,per_social、gro_social、worcre,branch,分别对应前文所提出的三个假说,具体可以按照如下来进行归类和解释:

(1)农户是否为信用户(credit_degree)。这是一个对应于假说1(银行和农户的业务往来关系)的虚拟变量,取值分别为0或1。信用评级自2002年由人民银行推出并予以推广以来,已经被越来越多的农村金融机构所运用。通过信用评级确定“信用户”可以筛选出有还款能力和还款意愿的低风险客户,为农户和银行之间建立更加紧密的银农关系。因此,本文选择农户是否为信用户(credit_degree)来验证假说1。

(2)农户的社会资本(per_social、worcre、gro_social),本文选择三个指标来共同表示。按照社会资本的定义,农户同时拥有个人社会资本和群体社会资本。个人社会资本主要指农户所拥有的亲戚朋友等关系网络及其资源。结合交易成本的定义,本文选择两个指标来反映个人社会资本,一是“可以借钱的亲戚朋友数量”(per_social),二是虚拟变量“是否有熟人在银行中工作”(worcre)。前者可以提高其还款意愿,缓解农户和银行之间的信息不对称程度,降低事前的交易成本;后者则有利于提高银行的贷款审批效率,降低事中的交易成本。群体社会资本则主要指农户在所参与的群体组织中所建立起来的社会资本。本文选择虚拟变量“农户是否参与农民专业合作社”(gro_social)来表示,如果农户参与了农民专业合作社则该变量取值为1,否则为0,反映出农户与农民专业合作组织之间较为明确的产前、产中和产后联系。这三个核心解释变量对应于假说2。

(3)农户所在县有贷款功能的网点数量(branch)*由于无法直接从农户的调研问卷中获得该数据,因此我们通过调研所在地的人民银行来了解当地有贷款功能的网点数量。。该指标反映当地的金融服务供给水平,用于验证假说3是否正确。从满足农户这一微观主体的需求来看,有贷款功能的金融机构网点数可以反映农村金融机构服务的基础条件。因为在不少地区,银行的网点基本集中在县城范围内,很多生活在乡镇中的农户因为有贷款功能的网点的匮乏而很难接触到正规金融机构的信贷业务,这会影响他们对于正规金融和贷款交易成本的认知。另外,基础条件不好的地区往往信贷市场竞争不够激烈,银行办理业务的效率可能相对较低,这使得农户贷款的手续变得繁琐,交易成本相应提高。因此,考虑数据的可得性,我们通过“农户所在县有贷款功能的网点数量”(branch)来衡量假说3所关注的内容。

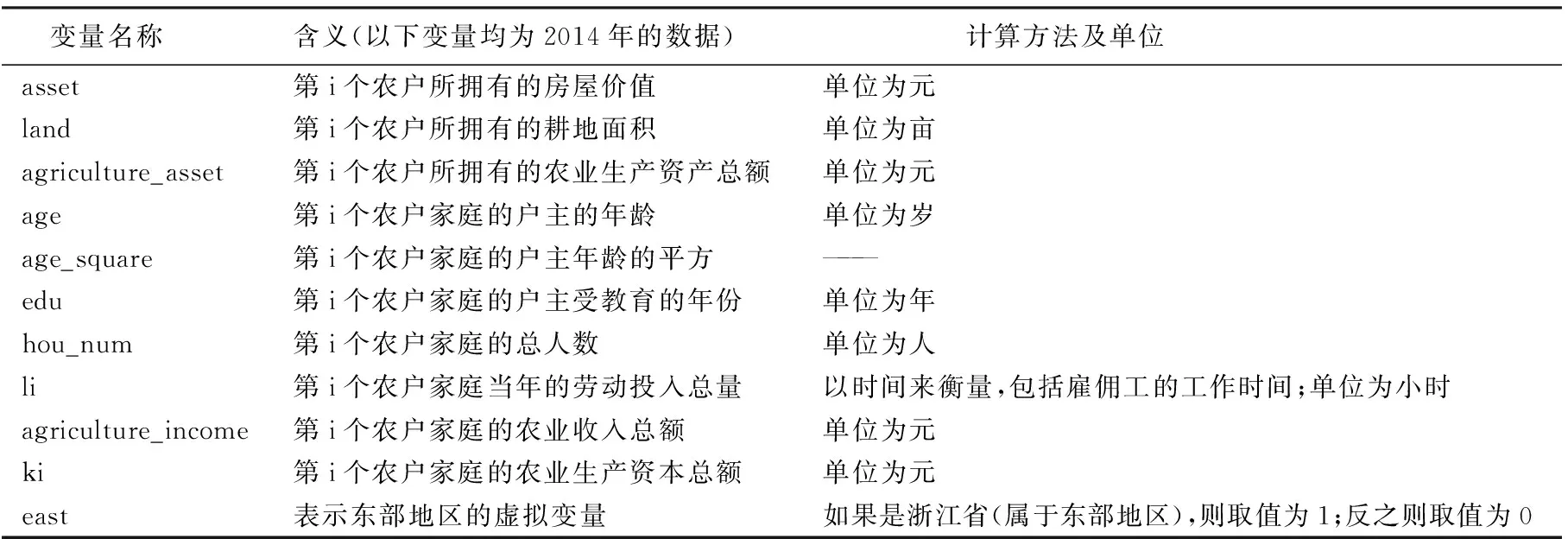

(4)控制变量Z包括农户的房屋价值、耕地面积、农业生产资产、户主年龄、户主年龄的平方、户主受教育年份、家庭人数、劳动投入、农业收入、农业生产资本以及地区虚拟变量,具体说明如表2所示。

表2 控制变量Z的说明

五、实证结果分析

(一)描述性统计

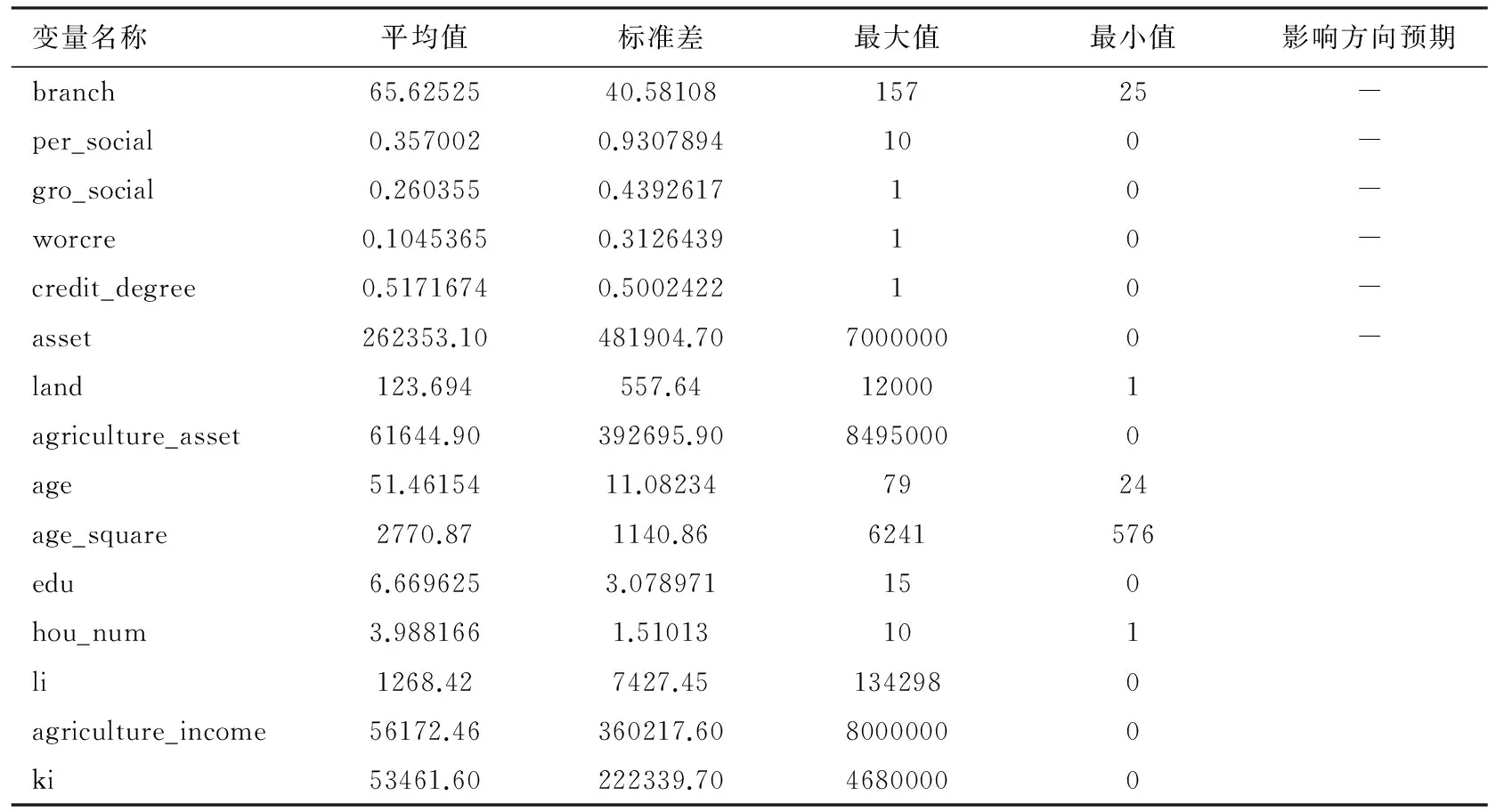

各个解释变量的描述性统计及方向预期如表3所示,我们重点关注:第一,branch(所在县有贷款功能的网点数量)的均值为65.63个,标准差为40.58,说明样本中各地区的贷款网点数量差别很大,各地的金融服务供给水平有较大差异。第二,表示社会资本的3个变量per_social(可以借钱的亲朋数量)、gro_social(是否加入专业合作社)、worcre(是否有熟人在银行工作)的均值分别为0.36、0.26和0.10,表明样本地区大部分农户的社会资本水平不高。第三,credit_degree(是否为信用户)的均值为0.52,标准差为0.50,表明超过50%的样本农户是信用户,反映出很多农户已经与银行建立了一定的业务关系。通过上述分析,我们对于本文实证研究的三个因素有了初步的认识。

表3 解释变量的描述性统计及方向预期

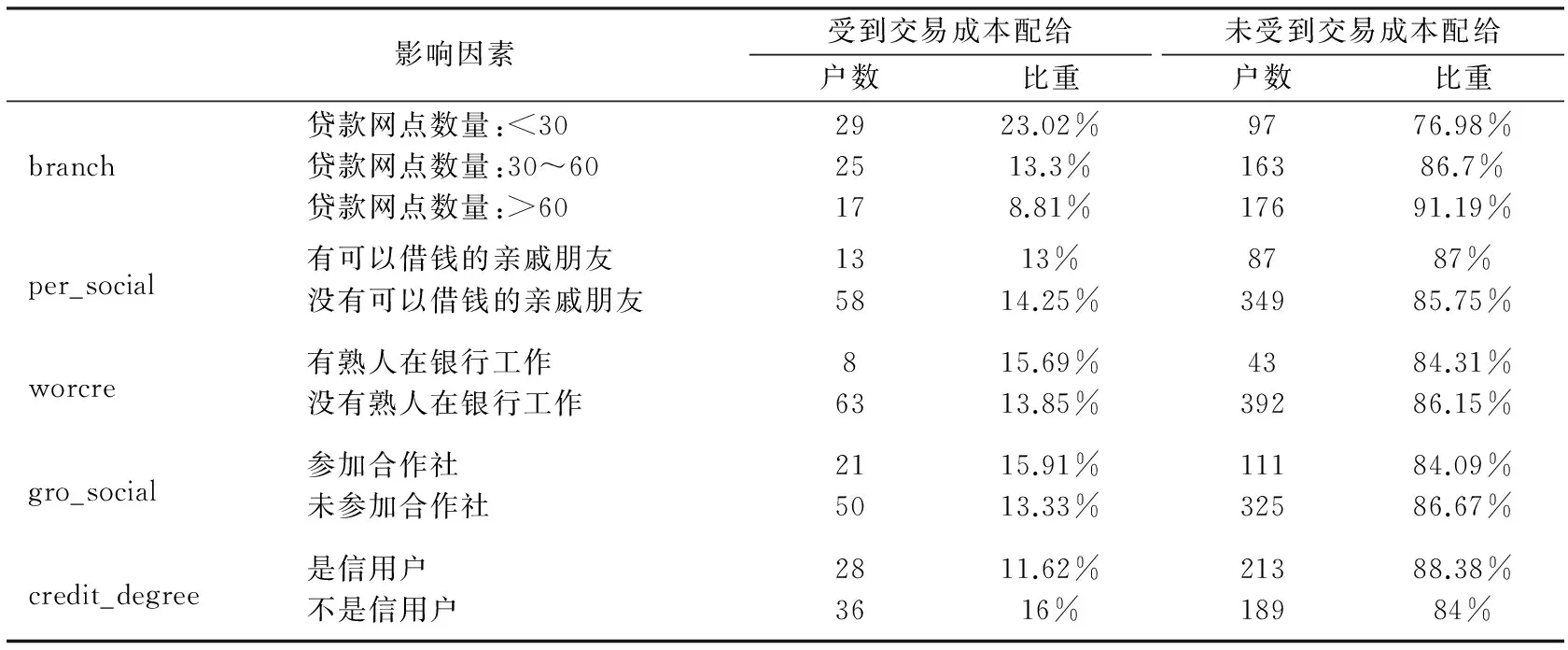

接下来,我们围绕核心解释变量,分别对其不同水平下样本农户交易成本配给的分布进行描述性统计,结果如表4所示。从中可知,branch、per_social和credit_degree的分布情况支持本文提出的假说。首先,受到交易成本配给的样本农户的占比随着贷款网点数量(branch)的增加而降低。在贷款网点数量小于30的地区,受到交易成本配给农户的比例为23.02%;当网点数量在30~60之间时,这一比例大幅度下降到13.3%;当样本地区网点数量大于60时,只有8.81%的农户受到交易成本配给。其次,有可以借钱的亲戚朋友(per_social)和是信用户(credit_degree)都会提高农户申请贷款的意愿。在有可以借钱的亲戚朋友和是信用户的样本农户中,受到交易成本配给的比例分别为13%和11.62%;而当两个变量均为否定时,受到交易成本配给的农户占比分别上升到14.25%和16%。可以看出,相比于其他两个变量,per_social对于农户交易成本配给的影响程度要小很多。据此,我们推测在实证研究中,branch和credit_degree可能对农户的交易成本配给存在显著的正向影响。

表4 核心解释变量不同水平下的农户交易配给分布

(二)估计结果分析与讨论

Probit模型的估计结果如表5所示。

注:观测值为466;***、**、*分别表示该变量在1%、5%、10%的水平上显著;括号中的数值为标准差。

从总体上看,该模型的LR检验值为39.47,且在1%的水平上通过了显著性检验。这说明样本数据和Probit模型的拟合效果很好。具体到各个变量,我们有如下发现:

(1)有贷款功能的网点数量(branch)对于农户的交易成本配给在10%的水平上有显著的负向影响。有贷款功能的网点数量每增加1个,当地农户面临交易成本配给的概率就降低0.13%,验证了本文的假说3。这说明当地有贷款功能的网点数量越多,金融服务提供能力越强,农户借贷的交易成本越低、对于交易成本的承受能力也越高,因为其而导致的信贷配给现象也相应越少。但是本文的实证结果和童馨乐等(2015)的研究结论不一致,他们发现金融机构的网点数量对于农户对非正规借贷渠道的偏好呈现显著的正向影响。换句话说,金融机构网点数量的增加并没有提高农户对于正规信贷的有效需求。这可能与样本的选择有关。相比于本文所选择的浙江省和黑龙江省,童馨乐等(2015)选择的样本地区为安徽省(东至县、阜南县、濉溪县、太湖县)、河南省(渑池县)、湖北省(随县、云梦县)、江西省(乐平市)等,这些地方的农村金融机构为农户提供贷款的力度和范围明显偏小。即使政府部门和农村金融机构有意识地扩大在该地区的覆盖范围,但真正因此而改变对获得资金渠道偏好的农户很少,所以在他们的研究中金融机构网点的数量难以对交易成本配给产生预期中的影响。事实上,本文的调查也发现,在有贷款功能的网点数量相对较多的30%的县区,样本农户中受到交易成本配给的比例明显较低(比后70%的县区的平均比例低25.33%),由此进一步支持实证结果并验证了假说3。

(2)是否为信用户(credit_degree)对于农户的交易成本配给在5%的水平上呈现显著的负向影响。农户成为信用户后,其受到交易成本配给的概率将降低7.7%,本文的假说1得到验证。这说明信用评级提高了农户和银行之间的往来关系强度,双方的信息不对称程度和交易成本都将降低,交易成本配给相应地得到了缓解。张三峰等(2013)的研究发现:相对于从农信社融资,受到信用评级的农户更愿意选择从自我积累渠道、亲朋好友、民间融资渠道以及其他正规金融机构渠道处获得资金的概率比未受到信用评级的农户都显著降低。这一结果和本文的研究结论基本一致。事实上,截至2010年,中国大部分县(市、区)均开展了农村信用档案建设,建立了农户信用评价体系,共有1.34亿农户建立了信用档案,评定了8300多万个信用户,7400多万个农户获得了信贷支持。从这组数据中我们也可以看出,通过信用评级建立银农关系可以有效提高农户申请贷款的意愿,由此进一步支持了假说1。

(3)用于表示社会资本的三个变量(per_social、gro_social、worcre)均未对交易成本配给产生显著的影响,本文的假说2未能得到验证。这说明,对于个人社会资本较高的农户、在银行工作的熟人较多的农户和积极参加农民专业合作社的农户来说,如果其之前因为正规金融机构的贷款交易成本过高而放弃申请,那么他的信贷决策并不会因为社会资本的变化而发生改变。这和其他学者的研究结论并不一致。有研究发现,加入农民专业合作组织的农户更偏好正规借贷渠道,因为农户加入农民专业合作组织后形成的组织依托关系,在实施监督与提高借贷资金偿还率方面,都将为资金供给方,特别是正规金融机构提供更为有效的控制途径。本文认为研究结果之所以不一致,主要是因为:在实践中,社会资本作为“软信息”,其对于银行贷款决策的影响可能更多体现在贷款的可得性上,即农户获得贷款的概率更高。但是,相比于“硬信息”或者合格的抵押物,因为“软信息”的特殊性及对信用风险的管控,银行依然需要在事前对农户进行详细的贷前调查,在贷款审批过程中综合全面地对农户的信用状况进行评估,农户贷款的交易成本并未因此而产生很大的变化,交易成本配给也不会受到显著的影响。

(4)农户的农业收入(agriculture_income)在5%的水平上显著地正向影响交易成本配给。且农业收入每提高10000元,其面临交易成本配给的概率提高0.4%。这说明,农户的农业收入越高,其越容易受到交易成本配给。本文推测可能是因为:农业是高风险产业,受自然灾害等很多非可控因素的影响,农业收入相比于大部分非农产业的收入更加不稳定。作为经营风险的特殊企业,银行可能认为以农业为主要收入来源的农户的还款能力比主要收入来源于非农产业的农户的不确定性更高。因此,这部分农户所需要付出的事前交易成本(贷前调查手续更加繁琐)和事中交易成本(贷款审批效率更低)更高,交易成本配给反而更加严重。

(5)耕地面积(land)在5%的水平上通过了显著性检验。农户的耕地面积每增加1亩,其受到交易成本配给的概率将降低0.04%。尽管中国尚未完成土地产权改革,从总体上来说,农户不能以自己所持有的土地进行抵押来获得贷款,但是随着土地抵押贷款在部分地区施行,越来越多试点地区的农户可以参与到土地抵押贷款中。如浙江省宁波市自2009年5月开始推出的“两权一房”抵(质)押贷款中就包含了农村土地承包经营权质押贷款。因此,耕地面积较大的农户可能被银行认定为还款能力更强、信息不对称程度更低,相应的贷款手续更加简便、审批速度更快,交易成本配给也得到了缓解。

六、结论与建议

本文基于Guirkinger et al.(2008)的理论观点,对农户信贷过程中的交易成本配给进行了识别,并实证分析其影响因素。在样本农户中,交易成本配给型、风险配给型和价格配给型农户的比例分别为14%、0.99%、4.73%。实证结果表明,中国农村信贷市场中确实存在交易成本配给的现象。其中,农户和银行业务往来的关系强度对交易成本配给型农户是否参与信贷市场具有显著的影响。在农户成为信用户后,银行和农户间的关系强度也随之增加,双方的信息不对称程度降低。因此,农户需要承担的交易成本减少,其主动申请贷款的意愿自然增加。当地金融服务供给水平会显著地影响交易成本配给型农户的信贷决策。尤其是有贷款功能的网点数量越多、当地的交通基础设施等水平越高,农村信贷市场的竞争就越激烈,银行办理业务的效率也会越高,农户贷款所需要承担的交易成本会相应降低;同时,有名义需求的农户对于正规信贷的认知可能会更加准确,更愿意提出贷款申请。但是,农户的社会资本水平对交易成本配给的影响并不显著,我们认为很可能是因为相比于交易成本,社会资本对信贷过程的影响更多体现在可得性上。此外,农户的农业收入和耕地面积也会对交易成本配给产生影响。农业收入占比越高的农户受到交易成本配给的概率越高。而在土地产权改革的大环境下,越来越多地区的土地开始试点作为抵押品,因此耕地数量较多可以促使农户将名义信贷需求转化为有效需求。

依据研究结论,本文认为:为了从根源上缓解交易成本配给对农户信贷需求的影响,现阶段应侧重于地区金融体系的建立:一方面,进一步完善信用评级体系,提高银农关系强度;另一方面,在金融服务水平、交通基础设施等方面不断培育稳健发展的农村信贷市场,为农户融资营造合适的政策环境。

程恩江,刘西川. 2010. 小额信贷缓解农户正规信贷配给了吗?来自三个非政府小额信贷项目区的经验证据[J]. 金融研究(12):190-206.

程郁,韩俊,罗丹. 2009. 供给配给与需求压抑交互影响下的正规信贷约束:来自1874户农户金融需求行为考察[J]. 世界经济(5):73-82.

胡士华,卢满生. 2011. 信息、借贷交易成本与借贷匹配:来自农村中小企业的经验证据[J]. 金融研究(10):100-111.

刘西川,程恩江. 2009. 贫困地区农户的正规信贷约束:基于配给机制的经验考察[J]. 中国农村经济(6):37-50.

任劼,孔荣,TURVEY C. 2015. 农户信贷风险配给识别及其影响因素:来自陕西730户农户调查数据分析[J]. 中国农村经济(3):56-67.

童馨乐,李扬,杨向阳. 2015. 基于交易成本视角的农户借贷渠道偏好研究:以全国六省农户调查数据为例[J]. 南京农业大学学报(11):78-87.

张龙耀,江春. 2011. 中国农村金融市场中非价格信贷配给的理论和实证分析[J]. 金融研究(7):98-113.

张三峰,王非,贾愚. 2013. 信用评级对农户融资渠道选择意愿的影响:基于10省(区)农户信贷调查数据的分析[J]. 中国农村经济(7):72-84.

ADAMS D W, NEHMAN G I. 1979. Borrowing costs and the demand for rural credit [J]. Journal of Development Studies, 15(2):165-176.

BAYDAS M M, MEYER R L, AGUILERA-ALFRED N. 1994. Credit rationing in small-scale enterprises: special microenterprise programs in Ecuador [J]. Journal of Development Studies, 31(2):279-309.

BELL C. 1990. Interactions between institutional and informal credit agencies in rural India [J]. World Bank Economic Review, 4(3):297-327.

DIAGNE A, ZELLER M, SHARMA M. 2000. Empirical measurements of households′ access to credit and credit constraints in developing countries:methodological issues and evidence [R]. FCND Discussion Paper, No.90.

GUIRKINGER C, BOUCHER S. 2008. Credit constraints and productivity in Peruvian agriculture [J]. Agricultural Economics, 39(3):295-308.

PETRICK M. 2004. A microeconometric analysis of credit rationing in the Polish farm sector [J]. European Review of Agricultural Economics, 31(1):77-101.

PETRICK M. 2005. Empirical measurement of credit rationing in agriculture: a methodological survey [J]. Agricultural Economics, International Association of Agricultural Economists, 33(2):191-203.

WILLIAMSON O E. 1979. Transaction-cost economics: the governance of contractural relations [J]. Journal of Law and Economics, 22(2):233-261.

(责任编辑 彭 江)

Identification and Causes of Transaction Cost Rationing in Rural Formal Credit: Analysis on 466 Farmers in Zhejiang and Heilongjiang

PENG Peng1LV KaiYu2

(1.School of Management and Engineering, Nanjing University, Nanjing 210093; 2.Institute of Agricultural Economics and Development, Chinese Academy of Agricultural Sciences, Beijing 100081)

Based on credit rationing theory and transaction cost theory, this paper uses the survey data of 466 farmers from two provinces, and probit model is taken to explore possible factors that may affect the transaction cost of formal credit from farmers. The result indicates that 14% of the sample farmers are faced with transaction cost rationing. For these farmers, compared with society capital, their relationships with banks and the level of local financial supply decrease the probability of transaction cost rationing. This is due to the fact that higher level of financial supply can not only decrease the transaction cost of financial markets but also strengthen farmers′ understanding of transaction cost rationing, while the solid relationship between banks and farmers will decrease the degree of information asymmetry, and increase farmers′ credit demand.

credit rationing; transaction cost; relationship between banks and farmers; financial supply

2017-01-16

彭 澎(1989--),男,浙江东阳人,南京大学工程管理学院博士生。 吕开宇(1975--),男,江苏无锡人,中国农业科学院农业经济与发展研究所研究员,博士生导师。

本文系中国农业科学院科技创新工程(ASTIP-IAED-2017-03),国家自然科学基金项目“气候变化条件下农户投保行为与风险管理研究”(71373264)、“土地流转背景下农地经营投资行为与耕地质量提升研究”(71573262)的成果。

F832.43

A

1001-6260(2017)03-0039-11

10.19337/j.cnki.34-1093/f.2017.03.004

财贸研究 2017.3

猜你喜欢

疯狂英语·新悦读(2020年1期)2020-02-20 13:23:08

意林(绘英语)(2018年2期)2018-11-29 03:23:16

意林(绘英语)(2018年2期)2018-11-29 03:23:16

智富时代(2018年7期)2018-09-03 03:47:26

西藏研究(2018年3期)2018-08-27 01:06:10

中国工程咨询(2017年1期)2017-01-31 02:55:38

新农业(2016年16期)2016-08-16 03:42:08

读写算(上)(2016年11期)2016-02-27 08:45:29

无锡职业技术学院学报(2015年3期)2015-02-28 17:54:10

终身教育研究(2014年3期)2014-02-28 01:23:04