大学生网络分期消费研究及应对建议

2017-07-20 15:46王一人陈昱冰于玥刘德文

中国市场 2017年20期

关键词:大学生

王一人++陈昱冰++于玥++刘德文

[摘要]近年来,随着互联网金融的快速崛起和年轻人的消费升级,大学生作为经济尚未独立的特殊群体,越来越多的人选择分期付款来购买商品,使得大学生分期购物市场呈现出了火热场面。文章通过对大学生群体进行问卷调查和走访机构实地调研并对资料及数据进行汇总分析,总结出各平台和大学生双方存在的问题,并尝试提出一些建议对策。

[关键词]校园信贷;大学生;分期付款

[DOI]1013939/jcnkizgsc201720139

1大学生网络分期平台使用状况调查

11调查对象与方法

本次调查主要以国内高校的在校大学生为主,采取以网络问卷调查为主、实地走访为辅的模式,共收集问卷794份,其中有效问卷为为781份,样本遍布全国,样本性别以女性为主(7029%),年龄以18~23岁(9437%)为主,居住地以农村(6061%)为主。

12调查结果分析

121月生活消费水平影响分期产品的使用,农村样本分化严重

随着月生活消费水平的升高,对分期产品的了解百分比越高,使用的分期额度也越高。在每个收入阶段,2000元以下的分期占比较大,也是大学生群体消费能力有限的体现。

从调查结果来看,农村样本的月均消费比城镇稍低,以500~1000元居多(6287%)。在使用过分期付款的农村样本中,选择2000元以下额度的占比很大。令人意外的是,农村样本分期购买奢侈的比例竟然高于城镇5%左右,综合考虑月均生活消费所带来的偿还能力,这个比例是十分惊人的。

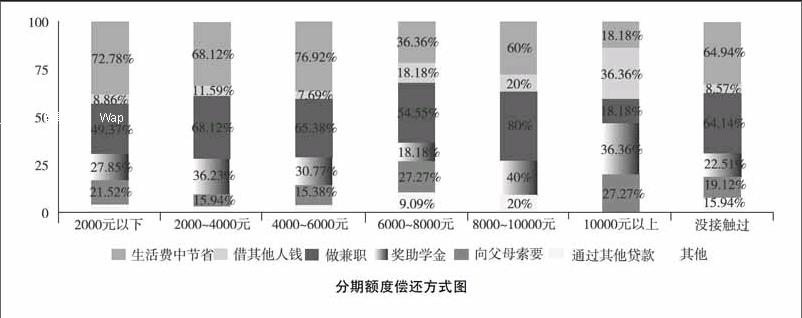

122分期额度影响大学生偿还方式选择

由下图可以看到,随着额度的增加,用户考虑偿还的方式逐渐平均、多样化。但在高额分期和贷款中,有2727%的用户考虑了通过其他贷款偿还,这是十分不健康的偿还方式,极易引起民间借贷纠纷。

2网络分期平台对比分析

我们将市场上知名的网络分期平台分为两类:一类是基于公司已有业务产生的网络分期付款平台,如蚂蚁花呗和京东白条;另一类是近几年兴起的专门从事商品分期销售和分期贷款的平台,如分期乐、趣分期、爱学贷等。

蚂蚁花呗和京东白条背靠阿里巴巴集团和京东集团是其实现用户精准定位、合理控制风险的基础。目前,两家公司都拥有自己的信用评分系统,通过信用评分来决定用户分期付款的额度。两家公司都有足够庞大的数据来源支撑它们对用户进行分析,可以很好地帮助它们有效控制风险。

与上述不同,分期乐等近些年涌现出的公司并没有如此强大的大数据后台作为支撑,所以它们对于用户分期付款的额度的界定较为单一。几家公司普遍以用户填写的学籍资料来作为初步界定限额的依据,即便学籍资料通过审核,用这种方式所能得到的限额很低。为了提供更合理的限额,同时加强风险控制,大部分公司都推出了线下面签的方式。用户线下与代理人联系,通过现场核对资料、签订合同等一系列措施,提高贷款或者分期付款的额度。

目前网络分期平台的逾期未还款行为未加入个人征信系统,导致客户对于其风险的心理承受度增高而轻视了逾期可能造成的影响,同时,对于网络分期平台来说,虽然有一系列的后续措施来谨防用户长时间逾期还款,但其追不回款项的风险依旧较大,催款方式也存在争议,尤其一些小平台选择合作的催款公司并不是非常正规,学生因逾期还不上款被殴打的情况屡见不鲜。

3网络分期平台应用于校园的现存问题

31利率较高,相关费率不透明

目前市场上大多数网络分期平台贷款利率达到20%以上,远高于银行贷款利率。也有很多校园分期平台虽然利率不高,但同时会设置逾期费等隐形费用,变相发放高利贷。部分平台并不直观地公布其相关收费标准,不能让学生充分了解到分期借贷所产生的后果。

32违约风险的控制弱

调查显示,许多校园借贷平台并未对风险进行积极有效的控制。相比信用卡的申请,网络分期额度的办理基本上只需要学生提供身份证和学生证等基本证明,并且所获得的可使用分期额度并不低。借贷资质审核过于宽松,加大了分期付款的违约风险,同时,也滋生了学生无力还款后一些平台机构暴力催收等违法行为产生的隐患。

33分期产品缺乏多样性

从目前的校园分期市场来看,学生的分期消费对象集中于电子产品、化妆品等非生活必需品,类型单一,还并未完全挖掘出大学生的其他消费需求。少量大学生利用从校园分期消费市場的资金来进行校园创业、考证培训等用途,这样的资金流动既能减少借贷的风险,同时有利于大学生的自身成长,促进校园分期市场的良性发展。但现有的校园分期借贷平台显然并未将这些值得鼓励的用途进一步开发出来。

34平台缺乏有效监督机制

校园分期消费市场潜在的大量用户群体吸引着越来越多的借贷平台,导致了市场上各个分期消费平台参差不齐、监管困难的现象。考虑到学生群体的特殊性,校园分期模式应以解决学生基本学习生活需要为基本目的,其交易模式等应该由有关部门统一规范。虽然银监会等部门下发了一系列实施方案和通知,但是都只提到了方向性问题,具体实施细则还未正式颁布,以上所提到的校园分期业务的弊病也没有得到解决。

35学生对校园分期付款了解不足

对于校园中的大多数学生来说,对分期消费不理智。有分期消费需求的学生缺乏对网络分期平台的识别能力。在校园分期消费市场尚不完善的情况下,很容易背上沉重的资金包袱,引发一系列的社会问题。在互联网金融发展的趋势下,学生这一特殊的消费群体需要教育和保护。

4对策建议

41政府加强监管,完善相关制度体系

大学生在使用网络贷款消费时,往往放大了自己的还款能力,致使到期无法偿还本金并背负上大量债务。建议政府将大学生P2P贷款纳入央行的个人征信系统,借此可以提高大学生网络借贷的忧患意识,从而使得他们更好地理性消费。

政府也需要在校园借贷方面出台相应措施。P2P的监管是由银监会负责,针对校园借贷等网络借贷方面只是出台了一些意见稿,真正的法规还未成型,因此政府应该加快研究相关监管条例,出台相应的法律法规,规范整个校园借贷的环境。

42完善平台机制,进行产品创新

网络借贷平台应充分了解大学生还款能力和偿还贷款的资金来源,提高风险要求等级,合理适度地放贷,保持该行业在校园内的健康可持续增长。同时建议平台多开发创新产品,挖掘校园内更深层次的价值。这样不但有利于大学生的自身成长,更会促进校园分期的良性发展。

43大学生消费者应理性消费,并合理评估资金偿还能力

校园还贷恶性事件频发,应该给当今的大学生敲响警钟。如今,分期产品成为大学生冲动消费的目标,许多大学生甚至为了满足虚荣心而购买昂贵的电子产品,这便背离了分期产品出现的初衷。因此大学生在消费时,应切实考虑所购买产品是否真的所需,做到理性消费,并合理评估自己的还款能力,做到对自己的消费负责。

参考文献:

[1]郭琳娜大学生网络分期消费产品发展现状、原因及利弊分析[J].中国市场,2015(16)

[2]邓建鹏互联网金融法律风险的思考[J].科技与法律,2014(3)

[3]肖冬梅当代大学生畸形消费的社会心理学分析[J].读与写(教育教学刊),2015(2)

[基金项目]安徽大学大学生创新创业训练计划项目(项目编号:201610357322)。

[作者简介]王一人(1996—),女,汉族,山东滨州人,安徽大学文典学院2014级经济管理试验班专业;陈昱冰(1995—),女,汉族,重庆人,安徽大学文典学院2014级经济管理试验班专业;于玥(1996—),女,汉族,陕西凤翔人,安徽大学文典学院2014级经济管理试验班专业;刘德文(1995—),男,汉族,山东青州人,安徽大学文典学院2013级经济管理试验班专业。

猜你喜欢

今日农业(2021年15期)2021-10-14

下一代英才(酷炫少年)(2019年3期)2019-03-25

黄河之声(2017年14期)2017-10-11

领导决策信息(2017年17期)2017-06-21

北方音乐(2017年7期)2017-05-16

非公有制企业党建(2016年8期)2016-06-15

教育与职业(2014年7期)2014-04-17

教育与职业(2014年16期)2014-01-19

中国火炬(2013年7期)2013-07-24

中国火炬(2010年9期)2010-07-25