金融资产分类存在的问题及对策探析

2017-07-20 09:45王盾

中国市场 2017年20期

王盾

[摘要]文章对我国现行会计准则对金融资产分类存在的问题进行了分析,提出了相应地解决对策,为规范会计处理、提高会计信息质量、减少人为操纵利润意图等方面提供了思路。

[关键词]金融资产分类;盈余管理;损益

[DOI]1013939/jcnkizgsc201720086

在日益复杂的经济环境中,金融资产已成为众多企业资产中的一项重要资产,其会计处理是否规范也日益受到人们的重视。由于现行金融资产存在分类模糊、可理解性不足、缺乏可比性等诸多问题,同一项金融资产的不同划分便会产生不同的结果,相应的会计处理直接影响会计利润。随着经济的快速发展,越来越多的目光聚集在了金融资产分类的盈余管理基础上,企业不当的盈余管理已成为其操纵利润的手段。因此,完善金融资产分类、计量、重分类等信息已势在必行。本文通过分析我国现行会计准则对金融资产分类存在的问题,提出相应的解决对策,为规范会计处理、提高会计信息质量、减少人为操纵利润意图等方面提供了思路。

1金融资产分类现状

11国际会计准则对金融资产的分类

国际会计准则委员会出台的国际会计准则39号(IAS 39号)将金融资产分为四类:以公允价值计量且其变动计入当期损益的金融资产、持有至到期投资、贷款和应收款项、可供出售金融资产。自2008年金融危机爆发后,国际会计准则理事会(IASB)2009年开始对金融工具准则的计量、分类、减值、重分类等方面进行了修订,并于2014年发布《国际财务报告准则第9号——金融工具》(IFRS9)。依据IFRS9,金融资产根据合同现金流特点和商业模式依据划分为公允价值计量的金融资产和以摊余成本计量的金融资产两大类,其中公允价值计量的金融资产又可以分为公允价值计量且其变动计入损益和公允价值计量且其变动计入其他综合收益两类。

12我国金融资产分类现状

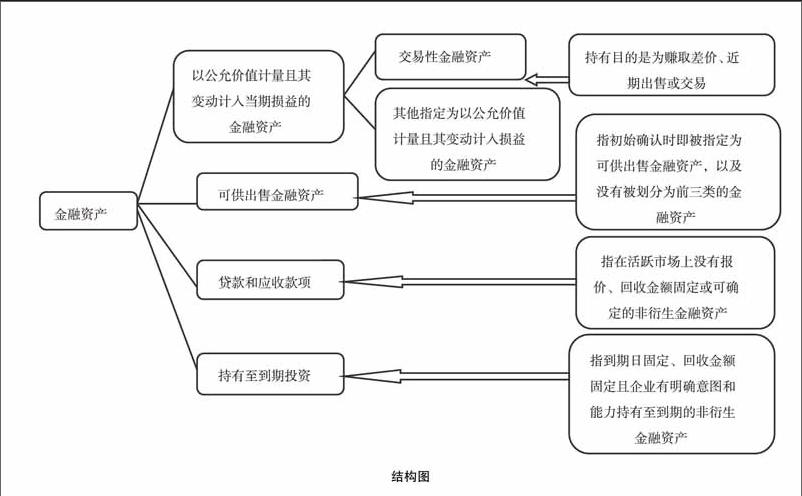

2006年我国颁布新的企业会计准则,其中《企业会计准则22号——金融工具确认和计量》将现行金融资产分为四类,如下图所示。

2金融资产分类导致的问题

企业在对金融资产进行会计处理时,应遵循现行会计准则的规定,不能随意选择或变更会计处理方法,以真实反映企业金融工具交易实质。但由于金融工具本身复杂性以及现行金融资产分类的局限性,导致实务会计处理中存在以下问题。

21可供出售金融资产和交易性金融资产区别不明确

我国现行会计准则对金融资产业务会计处理做出了相应规定,但由于以公允价值计量且其变动计入损益的金融资产和可供出售金融资产的本身认定标准的交叉性,存在模糊空间,标准不一致,企业在进行会计处理时主要取决于管理层的持有意图,具有很大的随意性和客观性。在实际业务中,管理层当局会根据自身业务特点以及对当期利润的考虑,将金融资产业务确认为可供出售金融资产或者确认为交易性金融资产。

22对企业管理者和财务报表使用者的影响

金融资产不同的分类会直接体现在财务报表上,分类和计量方法具有一定的主观性,因而报表使用者和其他利益相关者很难从财务报表本身直观地辨别出企业金融资产的划分是否遵循了企业会计准则。如果一项金融资产指定为交易性金融资产和贷款应收款项,则体现在资产负债表上流动资产,导致流动比率变大,相关的速动比率、现金比率及营运资本等短期偿债能力指标都会变大;如金融资产指定为可供出售金融资产及持有至到期投资,则体现在资产负债表上非流动资产,将会导致短期偿债能力指标下降,营运资本减少。因此,金融资产不同的分类会给企业管理者的经营和相关的财务报表使用者投资决策带来影响。

23为企业利润操纵留下了空间

在初始金额确认计量、后续公允价值变动等方面,不同类别的金融资产会计处理方法不同。其中可供出售金融资产公允价值变动损益计入所有者权益下资本公积科目,对当期损益不造成影响,而以公允价值计量且其变动计入当期损益的金融资产公允价值变动计入投资收益科目,影响当期损益,对当期期末会计利润造成影响,管理层可通过不同的会计处理方法操纵利润、提高自身业绩来达到盈余管理的目的。

24企业之间会计信息缺乏可比性

由于管理层的风险管理意图和投资决策不同,对同一项金融资产企业管理者会根据本企业的实際情况来确认,其公允价值变动有的计入相关损益,有的计入所有者权益,对企业净利润、每股收益、净资产收益率等业绩指标和财务状况产生不同的影响,导致了企业提供的会计信息不可比。

3金融资产分类存在问题的对策

31完善会计准则对金融资产的分类

现行会计准则对金融资产的分类界限的不明确导致企业在进行金融资产会计处理时出现理解偏差,出于管理者意图人为地调节利润。因此国家财政部等相关部门应完善现行会计准则对金融资产的分类,对其分类标准做出明确规定。

32借鉴国际会计准则对金融资产的两分类法

我国会计准则可借鉴《国际财务报告准则第9号——金融工具》(IFRS9)对金融资产的分类,即将金融资产分为以公允价值计量且其变动计入当期损益的金融资产和以摊余成本计量的金融资产两大类。IFRS9准则坚持了公允价值计量属性观念,并进一步扩大了公允价值应用范围,保留了企业将公允价值变动计入损益或直接计入权益的选择权,减少了金融工具公允价值变动引起的企业盈利波动,排除了管理层判断的主观因素,在一定程度上避免了企业操纵利润的可能性,提高了会计信息的可比性和可靠性。

33提高财务人员的业务水平和职业道德能力

财务人员的业务水平和职业道德能力高低对企业财务至关重要,在日益复杂的经济环境下,财务人员应不断提高自己的专业水平,遵循会计准则,选择适合自己企业的会计处理方式。同时,财务人员应充分认识到会计核算失真带来的不良影响,坚持做到在工作中坚持原则,确保会计信息的质量的可靠,从源头上杜绝主观调节会计信息的现象。

34强化外部监督,加强经济责任审计

注册会计师等中介机构对企业财务报告进行审计有利于规范企业财务体制,维护市场经济的发展,保护债券人、投资人及相关利益者的利益。因此,监管部门应加强监督力度,严惩劣质审计行为,对重大审计责任严肃惩处,监管部门应要求会计师事务所在执行审计业务时遵守职业道德守则,切实提高执业质量,关注企业金融资产的会计处理,是否存在人为操纵利润的行为。

4结论

综上所述,企业在确认金融资产时会根据不同的分类标准来进行会计处理,影响了企业财务信息可比性,也给企业利用金融资产分类操纵利润提供了空间,针对这些问题提出了上述对策,为金融资产会计处理提供依据,防范企业操纵利润,提高会计信息质量可靠性,为会计信息使用者提供科学的决策依据。

参考文献:

[1]凌辉贤金融资产分类存在的问题及改进建议[J].商业会计,2011(7)

[2]张秀梅金融资产分类对企业利润的影响分析[J].商业会计,2010(11)

[3]许良虎,宋道勇,黄金鑫金融资产归类的利润操纵问题及监管[J].会计之友旬刊,2009(11)

[4]王永西金融资产会计核算中应关注的几个问题[N].期货日报,2015-12-15

[5]企业会计准则22号——金融工具确认和计量(2006)[S].2017

猜你喜欢

中国注册会计师(2021年9期)2021-10-14

商场现代化(2016年22期)2016-10-18

水利规划与设计(2016年7期)2016-02-28

商业会计(2015年22期)2015-02-01

河北金融年鉴(2014年0期)2014-02-27

河北金融年鉴(2012年0期)2012-03-25

河北金融年鉴(2012年0期)2012-03-25