企业内部控制与可持续创新价值相关性研究*

——基于沪深主板上市制造业公司的经验证据

2017-07-19 12:06:29刘雨欣宋良荣阮莉丽

生产力研究 2017年6期

刘雨欣,宋良荣,阮莉丽

(上海理工大学 管理学院,上海 200093)

企业内部控制与可持续创新价值相关性研究*

——基于沪深主板上市制造业公司的经验证据

刘雨欣,宋良荣,阮莉丽

(上海理工大学 管理学院,上海 200093)

文章运用统计学知识,选取2013—2015年度沪深两市主板上市的制造业公司为研究对象,重新选取指标和模型对企业内部控制与可持续创新价值相关性进行了实证检验。在指标选取方面,文章将内部控制量化指标作为解释变量,将反映企业创新可持续性的R&D经费投入作为被解释变量,公司的成长性、资产结构、前三大高管薪酬总额等作为控制变量,通过多元线性回归模型来研究内部控制与企业创新的关系。文章的研究结果表明:在其他条件不变的情况下,内部控制在一定程度上能够促进企业的创新投入,但是作用力较弱。在我国已经进入经济发展“新常态”的背景下,文章对沪深主板上市制造业公司的内部控制制度有效建设与实施积累了新的经验,以促进新兴制造业升级改造与经济转型相适应,具有重要的参考意义。

内部控制;可持续创新;制造业;R&D经费投入;相关性

一、引言

内部控制对企业有着十分重要的意义。2008年6月28日,我国财政部、证监会、审计署、银监会、保监会联合发布了被视为中国版SOX法案的《企业内部控制基本规范》。2010年4月26日,五部委又联合发布了《企业内部控制评价指引》,要求上市公司自2012年1月1日起披露内部控制的自我评价报告。《企业内部控制基本规范》和《企业内部控制评价指引》为企业评价内部控制提供了共同遵循的标准,进一步完善了企业内部控制的评价体系。

创新是企业的核心能力之一,创新能力的大小直接关系着企业绩效的高低,持续的创新投入,能给企业带来长期竞争优势;只有持续的创新投入,才能保证企业创新的可持续性。近年来,随着创新意识的逐步深入和创新战略的逐步推进,R&D经费投入呈现逐年快速增长的趋势。2014年,我国R&D经费总量为13 015.6亿元。2015年,我国R&D经费投入持续增加,投入强度稳步提高,全国R&D经费支出高达14 169.9亿元。

近年来,有一些学者开始对内部控制与创新的关系进行探讨。韩少真等(2015)从理论角度对其关系进行了分析,张娟、黄志忠(2016)建立了中介效应检验模型进行研究。相关研究中直接对两者关系进行的研究很少,而且在指标选取方面各不相同,本文综合考虑相关研究成果,重新选取指标和模型研究企业内部控制对创新的影响。

二、文献回顾

本文分别从内部控制、内部控制与创新的关系这两个方面进行了文献回顾,以期对企业内部控制水平与可持续创新的价值相关性做一个尽可能完整和全面的介绍。

(一)关于企业内部控制的相关研究

近年来,随着内部控制制度的不断更新与完善,研究手段的不断深化与改进,国内外学者开始对内部控制体系进行探讨并逐步深入。Yan Sun(2016)研究发现存在内部控制缺陷的公司会显著抑制投资水平。程小可等(2013)发现不同产权性质、规模各异的公司,其内部控制会对真实活动盈余管理行为产生不同的影响。周守华等(2013)采用了描述性统计分析的方法,从内部控制评价报告、内部控制评价缺陷、内部控制审计报告等多种角度对2012年所有A股上市公司的内部控制情况进行了统计分析,揭示了上市公司内部控制披露和建设中存在的问题。刘行健、刘昭(2014)从内部控制视角研究发现内部控制缺陷对公允价值和盈余管理的关系产生影响。刘建民、朱茂丽(2017)首先分析考虑了内部控制缺陷对企业经营绩效的影响,然后将内部控制缺陷分为财务报告内部控制缺陷和非财务报告内部控制缺陷进行多元回归,发现非财务报告内部控制缺陷对企业的负面影响更大。

(二)关于企业内部控制水平与可持续创新的研究

创新是中国经济转型阶段不可或缺的一部分。同时,创新投入对制造业向新兴制造业升级改造有着重要的意义。持续的增加创新投入不仅需要资金的支持,还需要管理者有足够的冒险精神,因此,创新可以看作是企业的“风险性”行为。而内部控制制度作为一个内部监督体系,有效的保证了企业经营、筹资和投资等财务活动的正常运行,防止其偏离正常轨道。以约束为基础的内部控制难免会抑制企业的“风险性”创新活动(Ribstein,2002),也对企业家的冒险精神和风险承担意识产生抑制作用(Bargeron et al.,2010)。

然而,内部控制作为保证企业正常运营的监督体系,是提高公司经营管理水平和有效防范风险的重要举措,减少了企业经营漏洞出现的可能性,也可以有效地防止管理者由于过度自信而进行的风险性很高的创新活动,从一定程度上提高了创新投入的效率。韩少真等(2015)理论分析了内部控制对技术创新的影响,他们认为良好的内部控制能够降低技术创新成本,为技术创新提供资源支持;能够降低代理问题,缓解技术创新中的利益冲突;能够降低技术创新的风险。张娟、黄志忠(2016)通过中介效应检验模型,分别检验内部控制对公司业绩的直接效应,内部控制对创新投入的影响,以及内部控制通过创新投入水平影响业绩,发现整体上内部控制对企业的创新投入具有正向促进效应。钟凯等(2016)首先利用单变量均值检验,比较了内部控制强制披露阶段前后企业投资水平的差异,然后结合公司层面内部控制质量,发现高质量的内部控制水平可以促进企业的创新投入。李萍等(2015)从内部控制提高企业经营效率的角度出发,研究发现高质量的内部控制会提高企业的R&D经费投入。

三、理论分析与研究假设

企业是一个整体的机制,有效的企业运行依赖于对内部控制机制作出更融贯的协调。一般来说,可将其内在联系表述为关系清晰可辨的“汽车与山路”模型:一条蜿蜒盘旋的山路(激烈的竞争市场)、一辆辆行驶着的汽车(竞争着的企业)。内部控制就好比是高速行驶着的汽车中的制动系统,而不健全的内部控制机制会导致“汽车企业”的刹车失灵现象。当企业存在内部控制重大缺陷时,会对公司绩效产生显著的负面影响(刘建民、朱茂丽,2017),进而会影响企业的经营和投资等财务活动。高质量的内部控制对企业的非效率投资具有抑制作用(方红星、金玉娜,2013);而相对于内部控制存在重大缺陷的公司,更容易出现投资过度或投资不足这样无法解释的极端投资组(李万福、林斌、宋璐,2011)。同时,内部控制程度的高低也会直接或间接地影响企业的创新活动。不同内部控制水平下,创新投入对企业绩效的影响程度存在差异(王玉冬、李俊龙,2015)。内部控制信息强制披露之后,企业创新投资显著增加(钟凯、吕洁、程小可,2016)。虽然整体上我国内部控制对创新投入和创新绩效存在促进作用,但作用力较弱(张娟、黄志忠,2016)。基于以上分析,本文提出如下基本假设:

在其他条件不变的情况下,内部控制水平与企业的可持续创新之间存在正向相关关系。

四、实证研究设计

(一)样本的选择与来源

从我国经济转型的状况看,我国已进入经济发展的“新常态”,传统的制造业公司也在不断的向新兴制造业升级改造。由于不同行业之间创新模式与经营模式之间的差异性很大,为了排除行业之间的噪音影响,本文选取了2013—2015年度沪深两市主板上市制造业公司的面板数据作为研究对象,并对样本数据进行了如下筛选:(1)剔除了2013年以后上市的公司。本文选择的是2013—2015年度的公司,2013年度以后上市的公司不满足条件。(2)剔除了经营不善的ST和*ST公司。(3)剔除了财务数据不足或严重缺失的公司。最后,本文得到478个制造业公司有效样本值。

本文的数据来源于:(1)内部控制量化指标来源于迪博内部控制和风险管理数据库中的内部控制指数库。(2)有关于公司研究的数据来源于国泰安数据库。本文数据处理和实证分析使用的统计软件为Stata11.0。

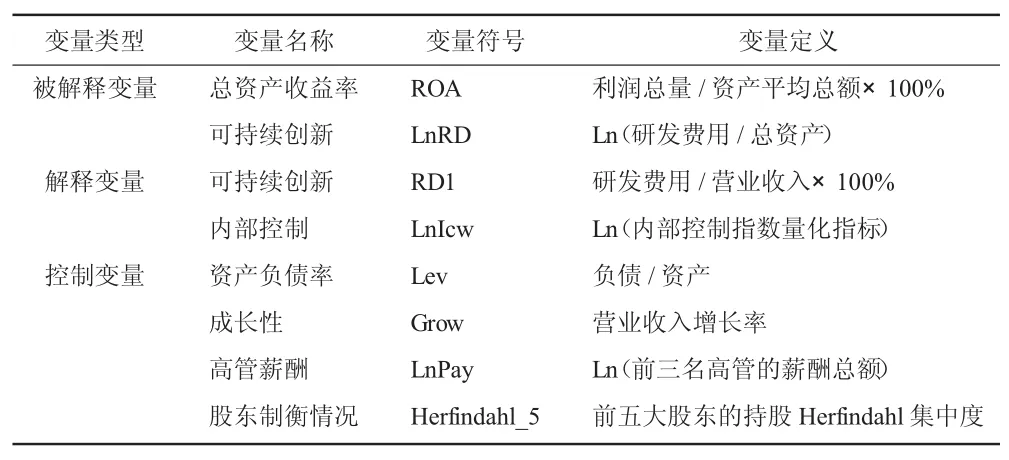

(二)变量的定义与计量

1.可持续创新的度量。现有文献中,对企业的创新进行测度的方法有很多。最为普遍接受的两种度量方法就是研发费用和无形资产,考虑到无形资产中不仅包括了本公司已经实现的商标、商誉和专利,还包括了外购的无形资产或土地使用权等等,因此本文选取研发费用占营业收入的比率(RD1)来衡量企业的可持续创新。在进一步检验(模型三和模型四)中,选取企业研发费用占总资产比例的自然对数(LnRD)来衡量企业的可持续创新。

2.内部控制的度量。目前,学者们对内部控制的度量,主要采用两种方法:一种是通过内部控制指数来度量企业内部控制程度的高低;另外一种方法是根据内部控制缺陷的差异性来评价。国外的文献中较多选取内部控制缺陷的异质性来进行研究,而国内大多数研究采用的是内部控制指数,因此本文选取内部控制量化指标的自然对数(LnIcw)来度量企业的内部控制程度。

3.控制变量的选取。一般而言,影响企业创新投入的因素是多方面的,既有企业外部的因素,也有企业内部的因素。由于影响创新投入的外部因素多为不可控因素,因此本文我们只考虑企业内部因素对创新的影响,主要可以分为两类:(1)企业成长性和资产结构。对于企业成长性进行衡量的指标主要有总资产增长率、营业收入增长率、净利润增长率等。考虑到这些指标具有高度的相关性,本文选取营业收入增长率(Grow)指标来代替企业的成长能力。同时,我们选取资产负债率(Lev)来衡量企业的资产结构。(2)管理层的薪酬激励和股权集中度。针对这一内部因素,我们选取了前三名高管薪酬总额的自然对数(LnPay)和前五大股东的持股Herfindahl指数来衡量。从企业的历史发展历程来看,企业规模的扩大是导致企业经营权与所有权相分离的主要原因。股东、债权人与经营者构成了企业主要的财务关系。现代企业财务管理的目标有很多种,所有权与经营权相分离后,股东的目标主要是财富最大化,而经营者不享有公司的所有权,他们只会尽最大可能增加自己的薪酬或闲暇时间。为了解决这一委托代理矛盾,所有者一般会通过增加报酬来鼓励管理者努力经营,从而增加自己的财富。基于此,经营管理者为了提高公司绩效和提高股价,会提高其进行创新活动的积极性,有助于创新投入的提升。

综上所述,本文各个变量及其定义方法如表1所示。

表1 变量指标的定义

(三)实证模型构建

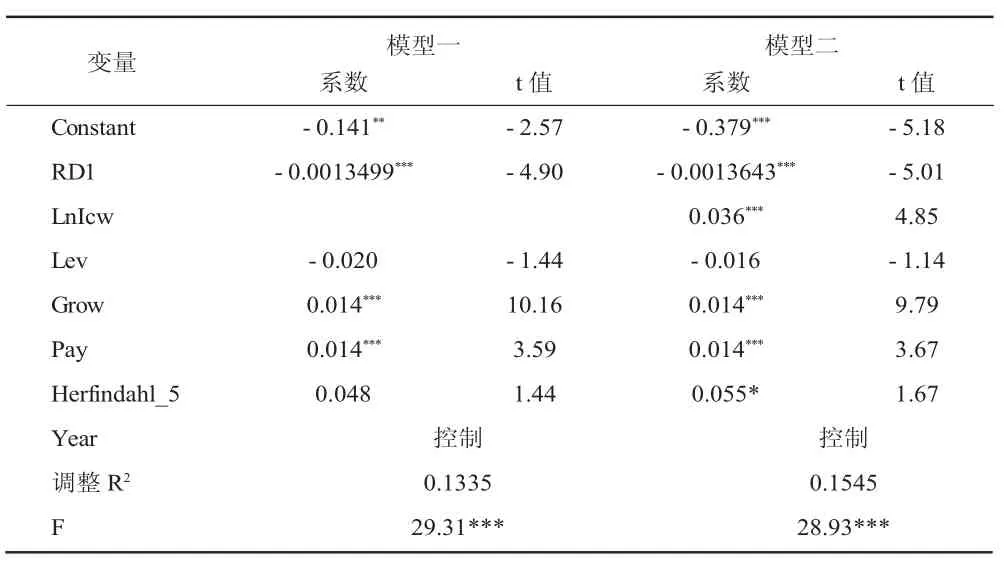

有效的内部控制有助于发现企业经营过程中存在的缺陷,是企业持续经营和健康发展的有效保障。建立健全的内部控制制度是提高公司经营管理水平和有效防范风险的重要举措,与企业绩效显著正相关(王玉冬、李俊龙,2015;刘建民、朱茂丽,2017),进而会影响企业的经营和投资等财务活动。为了验证本文的假设,我们在这里建立两个实证模型,分别检验研发费用对公司业绩的影响以及研发费用、内部控制对公司业绩的影响,进而观察内部控制对企业创新投入的影响。由于ROA是一个综合性的指标,考虑了企业的规模,因此在这两个模型中不考虑企业规模这一控制变量。同时,为了防止企业规模的噪音影响,不对研发投入取其自然对数,在这里采用研发投入占营业收入的比率进行研究,即RD1。张娟、黄志忠(2016)对企业的内部控制、技术创新和公司业绩的研究当中,就采用了中介效应检验模型对其进行研究,在本文中我们借鉴其思想并加以自己的理解,建立如下两个模型:

模型一:

模型二:

其中,Controls为控制变量。在模型一中,暂不考虑内部控制对企业绩效的影响,在模型二中,引入内部控制变量,观察其对RD1指标系数的影响。

五、实证结果及分析

(一)变量的描述性统计

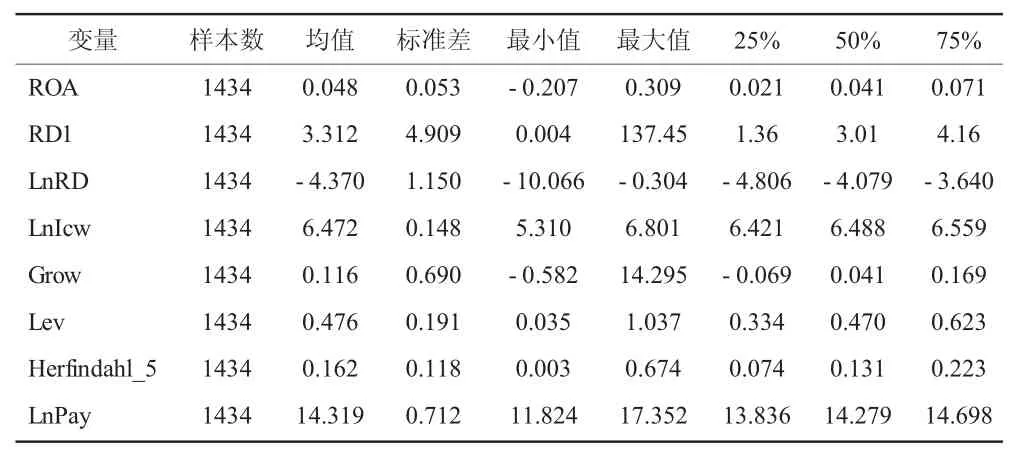

由表2的描述性统计结果可知,企业的创新投入占营业收入比率的25%、50%和75%分位数分别为:1.36、3.01和4.16,表明虽然同属一制造业行业,但是不同的制造业公司之间的创新投入参差不齐,存在着较大的差异。而标准差最高的指标除了创新投入,第二高的指标就是企业的成长性,表明制造业公司的经营水平在各企业之间相差悬殊。根据迪博内部控制和风险管理数据库披露的数据中,最小的内部控制指数为202.43,最大的为898.65,最大与最小的内部控制评分相差快700分。而在对内部控制指数取自然对数之后,该变量的中值6.488接近于均值6.472,且标准差为0.148,相对较小,表明样本公司的内部控制程度呈较为均匀的分布。成长性指标的均值为0.116,75%分位数和最大值分别为0.169和14.295,表明成长性位于上游的企业之间营业收入增长率差异较大。

表2 主要变量的描述性统计

(二)多元回归结果分析

面板数据能够大幅度提高样本的数量,在线性回归模型的估计上能有效缓解多重共线性,提高模型参数估计的精确度。更为重要的是,当存在不可观测的异质性而引起内生性时,采用面板数据可以消除异质性,得到回归系数的一致估计。在对面板数据进行回归分析时,需要严格按照操作步骤执行,具体包括:数据的平稳性检验、模型的选择与估计和回归结果的分析。

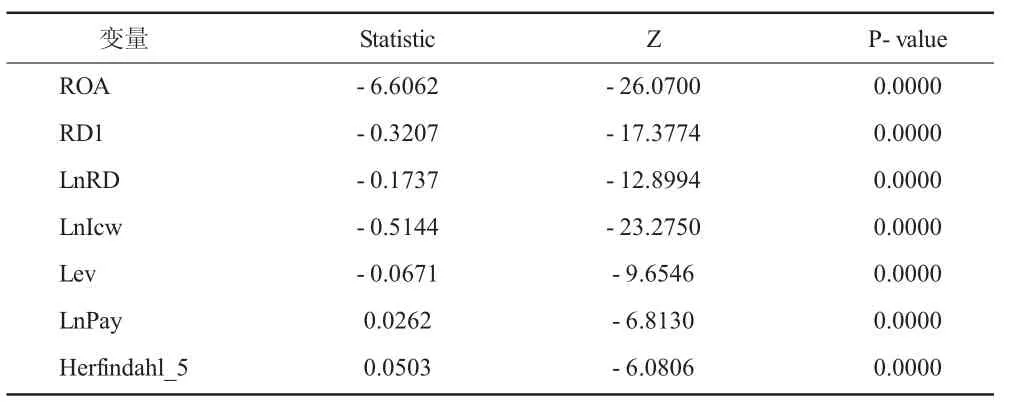

1.数据的平稳性检验。在进行回归之前,需要对各个变量进行平稳性检验。面板数据进行单位根检验主要有 LLC检验,IPS检验,Choi检验,Hadri检验,Harris-Tzavalis等。因为LLC检验要求面板数量与时间段的比率渐近趋于零,所以不太适合具有大量面板和相对较少时间段的数据集。这里我们使用Harris-Tzavalis检验,检验结果如表3所示。由表3平稳性检验结果可知,在1%的显著性水平下,各变量均能拒绝原序列存在单位根的原假设,即回归变量均为平稳序列,能够进行面板数据回归。

表3 平稳性检验结果

2.模型方法的选择与估计方法的确定。在对面板数据进行回归分析时,需要判断模型属于混合多元回归、固定效应还是随机效应。通过豪斯曼检验,本文模型适用于固定效应模型。

3.回归结果分析。对样本数据按照模型一和模型二分别进行回归,回归结果如表4所示。由表4的回归结果可知,在模型一中,尚未加入内部控制变量,模型的调整R2为0.133 5,而在模型二中加入了控制变量后,调整R2变为0.154 5,增加了模型的解释力度。同时RD1的系数由-0.001 349 9变为了-0.001 364 3,创新投入对企业绩效的影响程度增加了,侧面反映了内部控制对企业的创新投入有一定的促进作用。这表明“保守型”内部控制作为企业的控制手段,在一定程度上不但没有抑制具有“风险性”的创新投入,反而保证了企业的每一笔创新投入用的恰到其处,从而证实了本文的假设。

表4 稳健性检验

六、进一步检验

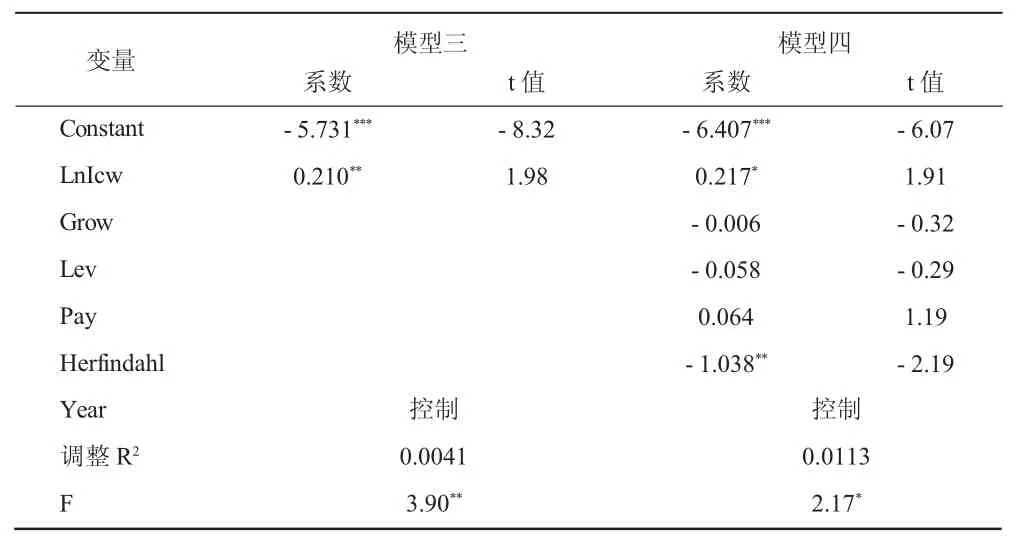

通过前文的理论分析和检验结果间接地说明了内部控制程度的高低会对企业的研发投入产生一定的正向影响,然而却无法表现内部控制程度对创新投入直接影响的程度。借鉴许评、申明珠(2017)的研究思路,分别构建以下模型三和模型四,来研究内部控制程度对企业可持续创新的影响。首先,仅考虑企业内部控制程度对创新可持续的影响,构建出最基本的线性回归模型;然后,我们在回归式三基础上加上企业的成长性、资产结构、前三名管理者薪酬总额等控制变量,构建回归模型四。在这两个模型中,由于不考虑ROA这样综合的指标,就有可能因为企业的规模不同而导致回归结果无效,因此,在这里将企业的创新投入指标更换为研发支出,剔除企业规模的噪音影响,并对其取自然对数。

模型三:

模型四:

表5 多元回归结果

表5中的第二列和第三列分别表示没有控制变量与加入控制变量之后的多元回归结果。由表5的回归结果可知,模型三中LnIcw在5%的水平上显著正相关,模型四中LnIcw在10%的水平上显著正相关,这表明在一定程度上高质量的内部控制水平对于企业创新投资具有促进效应。LnIcw在两个模型中的系数分别为0.210和0.217,这表明两者之间的促进作用比较弱。在模型三中,尚未加入控制变量,模型的调整R2为0.004 1,而在模型四中加入了控制变量后,调整R2变为0.011 3,增加了模型的解释力度。

七、研究结论

本文基于我国的内部控制制度背景,以2013—2015年度沪深A股主板上市制造业公司为研究对象,首先侧面检验了内部控制对企业可持续创新的影响,并在此基础上,建立直接回归模型考察两者之间的关系。根据前述模型的设计与分析,就沪深主板上市的制造业公司而言,主要得出以下结论:从第一个和第二个模型的回归结果来看,在加入了内部控制变量之后,RD1系数的绝对值变大,内部控制程度的高低对企业的创新投入有正向的促进作用。在进一步检验中,内部控制与创新显著正相关,但是LnRD的系数相对较小,这说明内部控制对企业可持续创新的投入作用力较弱。

通过剖析我国制造业内部控制对企业创新的影响,本文的主要贡献在于:第一,随着创新意识的逐步深入和创新战略的逐步推进,制造业急需向新兴制造业升级改造,而创新活动具有很高的风险性,这就迫切需要健全的内部控制制度来抑制管理者的过度自信、研发定位不明确、信息沟通效率低下等问题。第二,本文通过上述模型的分析,发现内部控制能够有效地促进企业的创新活动,解决了目前关于“内部控制促进论”和“内部控制抑制论”的学术分歧。第三,内部控制作为企业内部的监督控制体系,建立健全的内部控制制度是提高公司经营管理水平和有效防范风险的重要举措,对企业有着重要的意义,本文从一定意义上为内部控制制度的建立健全与全面实施积累了经验证据。

[1]Bargeron L,Lehn K,Zutter C.Sarbanes-Oxley and corporate risktaking[J].Journal of Accounting and Economics,2010,49(1-2):34-52.

[2]Ribstein L E.Market vs.Regulatory Responses to Corporate Fraud:A Critique of the Sarbanes-Oxley Act of 2002[J].Journal of Corporation Law,2002,28(1):1-16.

[3]Yan Sun.Internal Control Weakness Disclosure and Firm Investment[J].Journal of Accounting,Auditing & Finance,2016,31(2):277-307.

[4]程小可,郑立东,姚立杰,2013.内部控制能否抑制真实活动盈余管理?——兼与应计盈余管理之比较[J].中国软科学(3):120-131.

[5]方红星,金玉娜,2013.公司治理、内部控制与非效率投资:理论分析与经验证据[J].会计研究(7):63-69.

[6]韩少真,李辉,潘颖.内部控制、制度环境与技术创新[J].科学管理研究,2015,33(6):24-27.

[7]刘行健,刘昭,2014.内部控制对公允价值与盈余管理的影响研究[J].审计研究(2):59-66.

[8]刘建民,朱茂丽,2017.内部控制缺陷异质性对公司绩效的影响研究——基于中国A股主板上市公司的经验证据[J].财会月刊(9):9-15.

[9]李万福,林斌,刘春丽.内部控制缺陷异质性如何影响财务报告?——基于中国情境的经验证据[J].财经研究,2014,40(6):71-82.

[10]李万福,林斌,宋璐,2011.内部控制在公司投资中的角色:效率促进还是抑制?[J].管理世界(2):81-99.

[11]李萍,舒伟,唐清泉,等.内部控制能提高企业R&D投资的价值相关性吗?[J].中国会计评论,2015,13(3):325-346.

[12]王玉冬,李俊龙,2015.创新投入、内部控制与高新技术企业绩效[J].财会月刊(24):34-37.

[13]王玉春,郭媛嫣,2008.上市公司R&D投入与产出效果的实证分析[J].产业经济研究(6):44-52.

[14]许评,申明珠,2017.所得税政策是否会影响企业慈善捐赠?——基于2011-2015年A股上市公司的实证研究[J].税收管理(2):124-129.

[15]周守华,胡为民,林斌,等,2013.2012年中国上市公司内部控制研究[J].会计研究(7):4-12.

[16]张娟,黄志忠.内部控制、技术创新和公司业绩——基于我国制造业上市公司的实证分析[J].经济管理,2016,38(9):120-134.

[17]钟凯,吕洁,程小可,2016.内部控制建设与企业创新投资:促进还是抑制?——中国“萨班斯”法案的经济后果[J].公司金融(9):30-38.

(责任编辑:C 校对:R)

F276.6

A

1004-2768(2017)06-0125-06

2017-04-12

*上海市高原学科《管理科学与工程》建设项目资助

刘雨欣(1993-),女,河北邢台人,上海理工大学管理学院硕士研究生,研究方向:内部控制理论与实务;宋良荣(1966-),男,湖南新田人,上海理工大学管理学院教授、博士生导师,研究方向:内部控制与风险管理;阮莉丽(1981-),女(壮族),广西南宁人,上海理工大学管理学院博士研究生,研究方向:财务与金融管理。

猜你喜欢

童话王国·奇妙逻辑推理(2024年5期)2024-06-19 16:03:38

数学年刊A辑(中文版)(2023年4期)2024-01-04 05:47:32

走向世界(2022年3期)2022-04-19 12:39:10

中学生数理化·七年级数学人教版(2020年10期)2020-11-26 08:24:50

数学物理学报(2020年2期)2020-06-02 11:29:24

理化检验-化学分册(2020年12期)2020-03-02 12:07:24

华人时刊(2019年15期)2019-11-26 00:55:50

中国特种设备安全(2018年10期)2018-12-18 02:16:46

山东工业技术(2016年15期)2016-12-01 05:30:56

光学精密工程(2016年6期)2016-11-07 09:07:19