2017 年中国人工智能行业分析

——智能语音应用篇

2017-07-18 11:11产业互联网发展智库创始人主编

湖南工业职业技术学院学报 2017年3期

产业互联网发展智库创始人/主编 刘 剑

中国制造2025 论坛

2017 年中国人工智能行业分析

——智能语音应用篇

产业互联网发展智库创始人/主编 刘 剑

2016年是人工智能(AI)元年,智能语音技术作为AI应用最成熟的技术之一,在智能家居、智能车载、智能可穿戴领域有了迅猛发展。鉴于此,科技巨头、初创公司纷纷从不同维度布局相关产业链,未来面向物联网的智能语音产业链的形成将引起商业模式的变化。

一、智能语音技术取得重大突破,商业化落地成为可能

(一)智能语音技术是人工智能产业链上的关键一环

人工智能产业链主要分为三个层次。底层是基础设施,包括芯片、模组、传感器,以及以大数据平台、云计算服务和网络运营商。这部分参与者以芯片厂商、科技巨头、运营商为主。中间层主要是一些基础技术研究和服务提供商。包括深度学习 /机器学习、计算机视觉、语音技术和自然语言处理以及机器人等领域。这一模块需要有海量的数据,强大的算法,以及高性能运算平台支撑。代表性企业主要有 BAT、科大讯飞、微软、亚马逊、苹果、facebook 等互联网巨头和国内一些具有较强科技实力的人工智能初创公司。最上层是行业应用。大致分为 2B 和 2C 两个方向。2B的代表领域包括安防、金融、医疗、教育、呼叫中心等。2C 的代表领域包括智能家居、可穿戴设备、无人驾驶、虚拟助理、家庭机器人等。相关代表性企业既包括互联网科技巨头,也包括一些初创厂商。

(二)中国人工智能市场规模持续增长,智能语音将居于重要地位

(三)智能语音技术成熟,商业化应用成为可能

深度学习、高性能运算平台和大数据是人工智能技术取得突破的核心助推力。深度学习端到端解决了特征表示与序列影射的问题,使得人工智能的性能得到了快速提升;而互联网时代海量的数据又不断为算法模型提供了训练材料,同时,云计算的兴起和高性能的运算平台为智能化提供了强大的运算能力和服务能力。在语音识别率方面,百度、谷歌,科大讯飞等主流平台识别准确率均在 96%以上,稳定的识别能力为语音技术的落地提供了可能。

(四)商业场景落地的重要环节语音交互有了重大突破

与此同时,语音交互的核心环节也取得重大突破。语音识别环节突破了单点能力,从远场识别,到语音分析和语义理解有了重大突破,呈现一种整体的交互方案。

二、智能车载、智能家居及可穿戴设备风潮的兴起加速语音技术落地

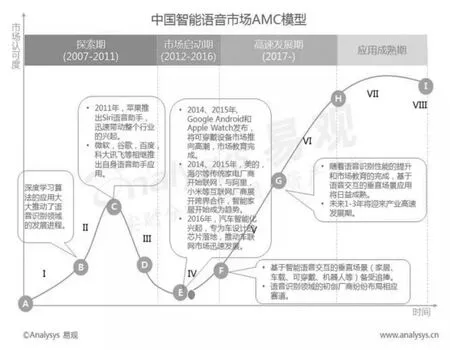

(一)智能语音市场整体处于启动期,智能车载,智能家居,智能可穿戴等垂直领域处于爆发前夜

(二)智能车载市场前景广阔,预计五年内车联网渗透率超过 50%,语音将成为车载系统标配

我国是全球最大的汽车产销市场,未来车载信息系统市场将有广阔的发展空间。分析预测,到 2018年,中国智能车载市场规模将接近 400 亿元,年均增长率超过 70%,将保持高速发展状态。与此同时,车联网进程加快,2015 年,车载有屏设备出货量约 1300 万台,其中具备联网功能的设备渗透率仅为 5%左右,预计伴随着相关软硬件适配性能的提升,以及车联网产品服务逐渐完备,用户用语音控制车载系统习惯逐渐形成,有屏联网的车载终端产业将迎来爆发增长,未来 5 年内车载设备渗透率将超过 50%。

(三)智能家电渗透率提高,智能家居市场蕴涵千亿市场规模,语音作为家居交互入口将大有所为

语音交互正在改变家居生活习惯。2018 年,中国智能家居市场规模将达到 1680 亿元。智能电视是仅次于智能手机渗透率最高的智能家电单品,而智能电视居于客厅位置的核心。也有越来越多的消费者习惯在沙发上使用语音换台,语音作为智能家居入口将有广阔的想象空间。

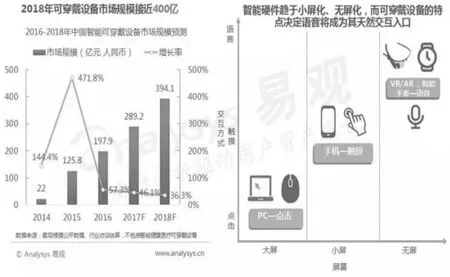

(四)可穿戴设备市场规模潜力巨大,VR/AR、智能手表等兴起,语音将成为天然交互入口

据估算,2018 年可穿戴设备市场规模将接近 400亿元,其中品类最大的是智能手表。近两年,VR,AR的概念开始深入大众,未来几年相关硬件将呈现爆发式增长。而可穿戴设备由于其特性所限,很难通过单一触摸实现流畅交互,因此语音交互成为刚需。

三、科技巨头,初创公司纷纷从不同维度布局相关产业链

(一)国外科技巨头:通过并购等手段,夯实核心技术,开放应用平台,在既有的产品和业务中实现 AI first,扩展以 AI为核心的生态系统

1.谷歌:延续既有开放模式,打造开发者生态链,推出 Google Home,试图建立物联网时代安卓系统。在谷歌的 AI first战略中,一方面,推出人工智能学习系统平台 TensorFlow,以吸引开发者,实现产品快速迭代,打造开发者生态链,形成行业标准;另一方面,推出谷歌家庭,试图建立物联网时代安卓系统。同时,将AI技术应用于其原有的产品中,比如 Google 输入法、Google 翻译、Google Now 等,不断提升产品性能,优化用户体验。

2.苹果:基于智能硬件定标准、做平台、获数据 ,重视物联网时代生态控制权。与谷歌的开放生态不同,苹果依旧延续了其既有的封闭系统,瞄准物联网时代的生态控制权。同时,以硬件擅长的苹果这次仍从布局硬件起步,打造软硬件生态系统,依靠其广泛的 OS系统用户,再基于已推广的 OS系统拓展至物联网产业链。比如移动设备方面,苹果基于 iPhone推广到车载领域的 CarPlay;可穿戴设备方面,基于AppleWatch 推广 HealthKit,以获取用户运动健康数据。此外,还基于硬件定标准做平台,比如在家居方面,苹果搭建 HomeKit平台,吸引霍尼韦尔、飞利浦、海尔等各厂商的智能家居硬件接入。苹果希望打造物联网时代完整的生态系统,并通过源源不断的用户数据,优化自身生态系统,提升用户体验。

(二)国内互联网巨头:开放语音生态系统,以产业内合作的方式,将语音技术植入产品和或应用于相关业务场景,构建全产业生态链

在中国,以 BAT等为代表的众多互联网巨头也纷纷开发智能语音市场。在语音生态系统方面,百度宣布语音识别技术及能力全面开放。腾讯、搜狗语音开放平台相继上线。在语音技术应用方面,各大厂商对家居、车载、可穿戴等环节的关注明显升温。智能家居领域,百度发布了 Baidu ihome,阿里联合智能家电厂商推出天猫魔盒,搜狗联手魅族,发布魅族电视盒子。智能车载领域,百度分别推出了手机车机智能互联的产品 Carlife,车的私有云服务平台 MyCar,和智能语音人机交互方式的智能行车助手 CoDriver。阿里云和上汽合作推出车载操作系统,腾讯发布了路宝 APP+ 路宝盒子,可与腾讯云连接,以实现车辆诊断、油耗分析、车友社交等功能。搜狗则和四维图新合作,推出飞歌导航。可穿戴领域,百度采取扶持外部产品,内置百度服务,形成开放生态思路:分别推出了 Inside 智能硬件平台,基于健康云的 Dulife 智能健康平台,以及百度手表应用,以吸引硬件厂商加入。

(三)国内智能语音公司:依托原有优势,从单一智能语音技术商转型全方位人工智能技术服务商

在国内专注智能语音技术的公司中,有两家厂商值得关注。一家是科大讯飞,另一家是捷通华声。这两家企业在前期业务以运营商,金融等行业客户和政府为主。后期开始发力智能家居,智能车载等领域。从单一的智能语音技术商全面转型人工智能技术服务商。但在商业化路径上,有别于前述互联网公司。他们仍采取的是传统的“平台嵌入”服务,即将自身语音技术植入相关合作伙伴的产品中,以推动智能语音和人工智能技术在家居、车载、可穿戴等领域的落地。

(四)初创厂商:以垂直领域和细分场景为突破口,重点布局家居,车载和可穿戴设备

初创厂商在 AI商业化上主要分为两种路径。第一种,开放 API接口给第三方,软硬一体化,走 2B 或2B2C路线。比如与家居厂商合作,将语音技术植入家电,以此切入智能家居场景。或者从后装车载市场切入,开发带有智能语音系统的后视镜等。这类代表厂商包括图灵机器人、思必驰、云知声等。第二种,走软硬一体化,走 2C 路线。从智能手表切入,逐渐扩展到车载,家居等场景,代表厂商有出门问问。

四、面向物联网的智能语音产业链的形成将引起商业模式的变化

(一)未来趋势:以语音为入口,建立以物联网为基础的商业模式

智能语音的未来价值点在于用户数据挖掘,以及背后内容,服务的打通。以语音作为入口的物联网时代将会产生新的商业模式。不同商业模式对硬件有不同的需求,广告效果与屏幕尺寸有很大关系,因此在家居中,尤其是智能电视为核心的场景下,广告仍是一个主要收入来源。而可穿戴设备、智能车载等硬件获取的大量数据在健康、保险等行业有巨大的价值,因而产生全新的商业模式。

(二)智能家居:以合适的入口级应用为载体,基于万物互联的标准,将技术与硬件结合,实现内容和服务的拓展

找到合适的语音入口是挖掘智能家居背后用户价值的关键。硬件本身具有入口价值,智能音箱、智能电视、家庭机器人等都有可能成为合适的入口。通过前端语音交互提供入口,后端互联网提供服务的方式完成物联网时代家居场景下的商业模式转换。

(三)智能车载:车联网向纵深方向发展,硬件基础功能免费,基于用户数据的挖掘和增值服务将成为未来主要赢利点

语音交互在车载场景中存在刚需,也会成为最先爆发的领域。而车联网的纵深化发展,将会衍生出硬件免费,靠个性化增值服务盈利的商业模式。以汽车保险为例。以前车载场景痛点在于,车厂将车交给 4S店,然后 4S 店卖给用户。车一旦卖出后,车厂和用户就失去了联系。而用户买车后还会买车险,这部分又由单独的保险公司介入,但是他们缺乏用户用车数据,因此保费定价存在痛点。而未来,车载设备提供商可以通过补贴用户来抢占汽车内显示屏市场,通过用户用车行为数据的搜集与挖掘,为保险公司和车厂提供信息,保险公司根据数据设立分层级的保费机制,激励规范驾驶行为。这样,信息流和服务流将不断在生态系统中流转,不断挖掘更大价值。

(四)智能可穿戴:从单一售卖硬件获得现金流,到后续通过内容和服务获得持续现金流的模式

可穿戴设备的发展仍旧遵循从早期的差异化硬件盈利,过渡到后期的运维和个性化增值服务盈利的模式。可穿戴设备是用户使用时间最长的智能硬件设备,会收集到用户属性、生活习惯、行为轨迹、运动健康以及社交等方面的数据。这些数据经过分析后会产生巨大的价值。比如,基于用户健康和运动数据的挖掘,可以将信息推送给健身私教,作为健康咨询和健身指导的依据。而基于用户生活作息、消费习惯等方面的数据,并且将这些数据与 LBS 结合,可以提供给餐饮、零售等企业,提供精准营销服务。总之,基于用户行为特征数据的挖掘分析,和后端互联网内容的增值服务,将会是未来盈利的重要模式。

猜你喜欢

汽车实用技术(2022年10期)2022-06-09

铁道通信信号(2020年8期)2020-02-06

电子制作(2019年20期)2019-12-04

阅读(快乐英语高年级)(2019年5期)2019-09-10

电子制作(2019年14期)2019-08-20

汽车维修与保养(2019年3期)2019-06-19

电子制作(2019年9期)2019-05-30

小说界(2018年5期)2018-11-26

电子制作(2018年1期)2018-04-04

中国公共安全(2017年5期)2017-09-04