基于时间序列模型的股票价格波动特性分析

2017-07-18 11:37张捷

湖南文理学院学报(自然科学版) 2017年3期

张捷

(广州大学 数学与信息科学学院, 广东 广州, 510006)

基于时间序列模型的股票价格波动特性分析

张捷

(广州大学 数学与信息科学学院, 广东 广州, 510006)

股票市场的波动率问题一直是现代投资学研究的关键问题, 是国家监管机构最关注的风险指标。选取股票交易系统中2015—2016年股票东阿阿胶(000423)日收盘价数据, 分别从序列水平特征和波动特性2个角度, 运用ARIMA模型和GARCH模型, 进行股票的短期预测和波动性拟合。结果显示: ARIMA模型对深交所股票东阿阿胶日收盘价的短期预测值与实际值相对误差小, GARCH模型较好地拟合了股票价格, 并估计出了风险区间, 能为短期投资者和股票决策者提供参考。

异方差时间序列分析; ARIMA模型; GARCH模型; 波动性风险

时间序列的分析方法对于股票价格的预测在实际应用中有很好的效果, 时间序列统计模型能够综合利用股票的历史数据信息, 提高预测精度, 尤其在经济、管理和统计研究领域, 已成为改进和提高预报精度的重要途径。Engle首次提出自回归条件异方差模型ARCH[1], 随后, Bollerslew将ARCH推广到广义ARCH模型, 即GARMCH模型[2]。传统的金融产品定价模型假定波动性是不随时间变化的常数,但大量的实证研究表明, 金融产品价格的变动呈现波动性聚类现象[3–8]。所谓波动性聚类是指价格的大幅波动(或小幅波动)常常相伴出现, 从而大幅度波动聚集在某些时段。这一发现说明易变性是随时间而变动的。本文先从序列水平的角度, 应用回归移动平均(Auto-Regressive Integrated Moving Average,ARIMA)模型, 进行序列水平的拟合, 分析个股东阿阿胶(000423)的日收盘价的总体特征, 并作出其日收盘价的短期预测。再从序列波动性的角度, 判断其是否存在波动聚集现象, 进一步用GARCH模型拟合出序列的波动特征。为了较全面分析给定的时间, 先给出了水平上序列值的预测, 再给出具有风险性判断价值的股价波动性的置信区间, 从水平和波动2个角度分析股价的特性, 给投资者提供参考。

1 数据来源与方法

1.1 数据来源

在深交所上市交易的个股东阿阿胶(000423)2015年1月5日—2016年10月16日收盘价数据来源于雅虎金融官网(http://finance.yahoo.com/)。

1.2 ARIMA模型

对于时间序列{Xt, t∈T}, 记B为延迟算子xt=Bxt, xt-2=B2xt,…,xt-p=Bpxt。自ARIMA模型通常的结构为其中: εt是随机误差项; ∇d=(1-B)d;Φ(B)=1-φ1B-φ2B2-…-φpBp为平稳可逆ARMA(p, q)模型的自回归系数多项式; Θ(B)=1-θ1B-θ2B2-…-θqBq为平稳可逆ARMA(p, q)模型的移动平均系数多项式[9–13]。

1.3 GARCH模型

如果序列{εt}的方差不恒定, 就用ARMA模型来估计方差持续变动的趋势。如果用表示模型的残差估计值, 那么yt+1的条件方差为。假设条件方差不恒定, 一个简单的解决方法是用残差估计值的平方将条件方差建模为AR(q)过程

其中νt是白噪声过程。用式(1)把t + 1期的条件方差预测为。类似式(1)的方程被称为自回归条件异方差(ARCH))模型。

假定误差过程为εt=σtνt, 其中, 且

由于{νt}是白噪声过程, εt的条件和无条件均值都等于0。对εt取期望, 易证明Eεt=Eνt(ht)1/2=0。其中, εt的条件方差是由Et-1εt2=ht给出的, 因此, εt的条件方差就是式(2)中ht给出的ARMA过程。而这个扩展的ARCH(p, q)模型被称为GARCH(p, q)[11]。GARCH(p, q)模型一般形式为

其中: f(t, xt-1, xt-2,…)为序列{xt}的回归函数;(i.d.d表示独立同分布), 系数λj为使用残差平方序列的q阶移动平均拟合当期异方差函数值所得系数, 提取的是异方差函数短期自相关过程, 反映短期的波动特征; ηj为拟合具有长期记忆性的异方差函数所得系数[3–4]。

2 计算过程与结果分析

2.1 序列预处理和模型识别与检验

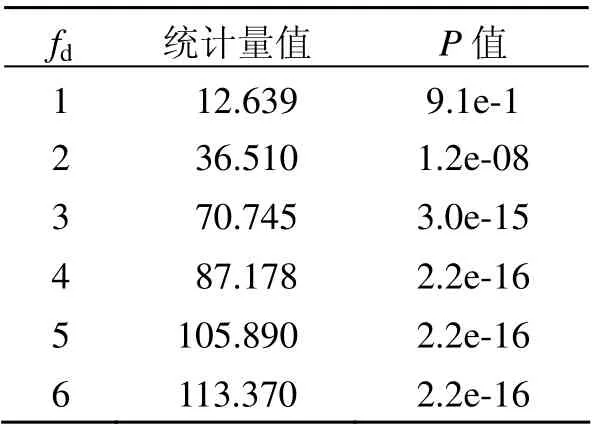

利用纯随机性检验, 判断2015年1月5日—2016年10月16日的东阿阿胶序列是否存在有用信息值得提取。图1(a)为日收盘价时序图, 由图1(a)可知, 收盘价在2015年5月股价发生大幅度波动, 那段时间正是上证指数从5 000的高点跌倒3 000的大盘下跌时期。由图1(b)可知, 收盘价存在明显的波动特征, 存在非白噪声波动。经白噪声检验, LB统计量对应的p值显著趋于0(fd= 6时, p = 3.691×10-4; fd=12时, p = 1.912 × 10-5, fd代表延迟步数), 表明该序列可显著拒绝纯随机的原假设, 证实序列还有大量信息未被提取, 值得进一步分析。

图1 时序图和差分后序列图

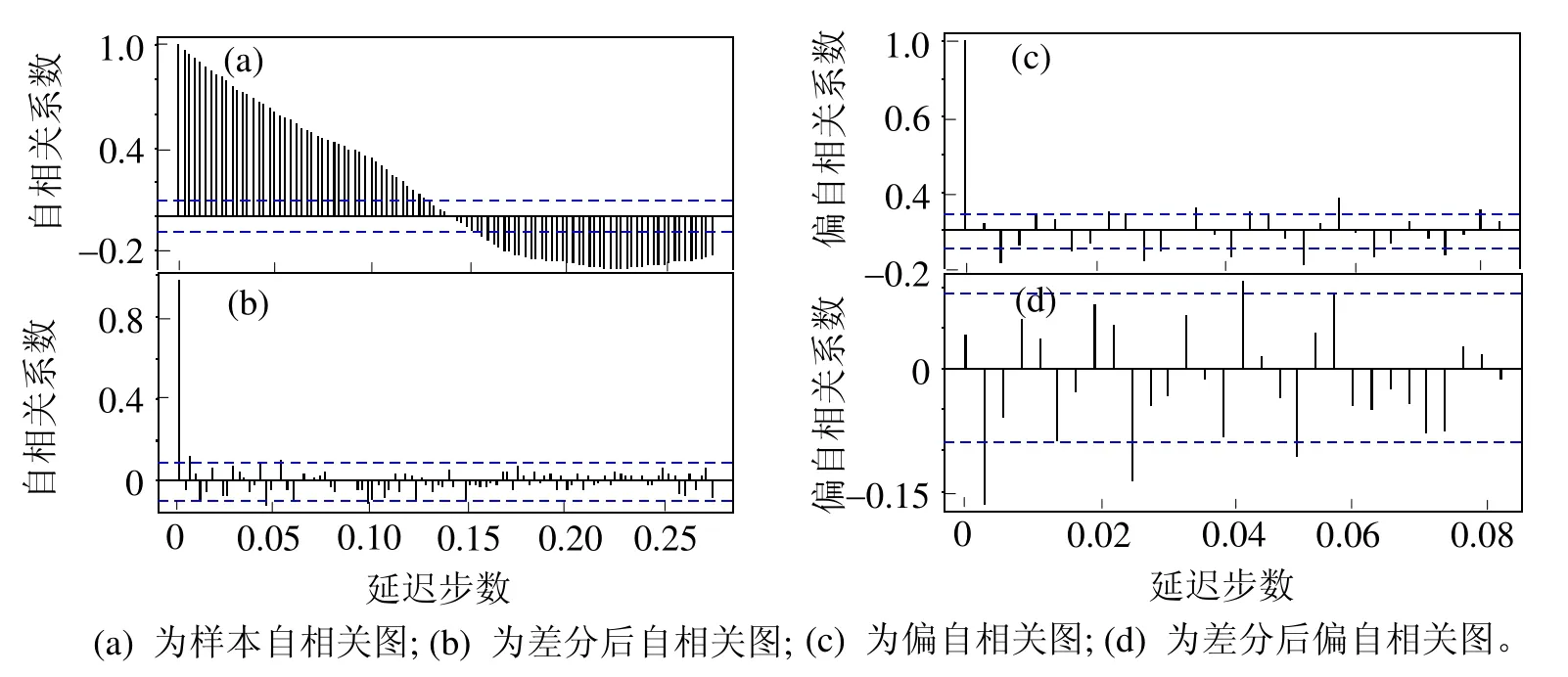

对实验数据进行平稳性检验结果见图2。由图2可知, 自相关函数表现出长期记忆性质, 且序列有一定的长期趋势, 故进行普通一阶差分, 试将其转化为平稳序列。根据差分后的自相关(ACF)、偏自相关(PACF)图显示的拖尾性与截尾性, 对模型进行初步识别和定阶[14]。

图2 差分前后的自相关图和偏自相关图

图3 广义方差检验

由图2可知, 差分后的ACF呈现平稳性特征, 延迟4阶后的相关系数基本都在2倍标准差范围内,信息提取较充分, 综合BIC最小信息量准则, 选取ARIMA(3, 1, 2)模型进行拟合。

为了检验模型的有效性, 对拟合的残差进行广义方差检验及Ljung-Box检验。由图3可知, 残差自相关图显示相关系数几乎都在2倍标准差范围内, 残差序列图也呈现出白噪声序列特征, 信息提取较充分。从残差的2个混成检验及ACF图来看, 有个别p值较小。进一步经Ljung-Box检验显示p值显著不为0(表1), 表明模型拟合的效果较好。

表1 残差的白噪声检验

2.2 模型预测效果评估

用模型拟合2015年1月5日—2016年10月17日(移除节假日, 时间轴作等间距处理, 下文同), 深交所上市交易的个股东阿阿胶(000423)日收盘价。从图4可以看出, 收益日的实际值与拟合值相差不大, 所用模型也能较好地拟合东阿阿胶日收盘价的波动状况。经历2015年5月的股市大回落之后, 拥有业绩支撑的东阿阿胶也慢慢回归其应有的价格。根据表2, 应用模型所做的短期预测与实际值对比, 其相对误差较小。

图4 模型拟合

表2 预测值的相对误差

2.3 考虑残差异方差的情况

由于大量的金融数据存在异方差性, 而对东阿阿胶日收盘价建立的ARIMA模型的理论基础是方差齐性, 需要考虑整个序列的方差, 即存在异方差的情形。由图1可知, 价格的大幅波动(或小幅波动)常常相伴出现, 从而大幅度波动聚集在某些时段, 具有典型“集聚效应”。如果残差序列方差非齐, 那么残差平方序列通常具有自相关性。因此, 方差非齐检验可以转化为残差平方序列的自相关性检验。故将Portmanteau Q检验用于检验残差平方序列的自相关性。由表3可知, Q检验显示残差序列拒绝方差齐性假定, 残差平方序列具有显著的相关性。

表3 Portmanteau Q检验

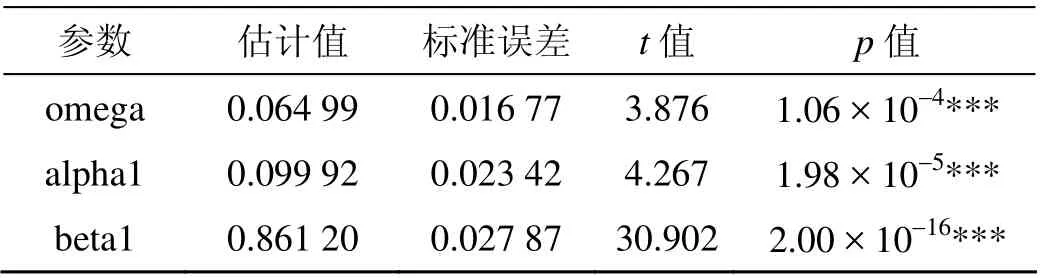

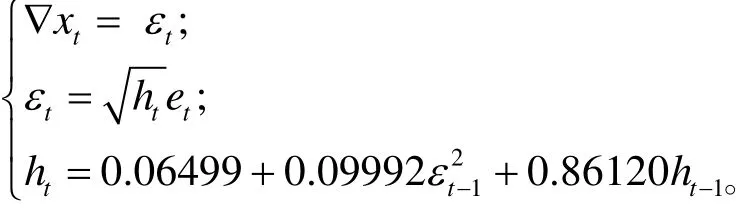

进一步对残差序列的波动性建模, 提取残差序列中存在的波动相关信息。其中,模型参数的估计值及模型检验结果见表4。根据式(2), α0(omega)的估计值为0.064 ,α0(alpha1)的估计值为0.099, β0的估计值为0.861, 且参数均通过t检验。根据表5,方程也显著性通过Box-Ljung检验, 残差信息提取较完全, 波动性拟合较好。

表4 GARCH模型的参数估计与模型检验

表5 模型显著性检验

图5中给出了条件异方差模型拟合的95%置信区间的范围。考虑到原序列的波动特征, 显然条件异方差模型的置信区间比无条件方差两条平行线给出的95%的置信区间更加符合原序列的真实波动情况, 这说明条件异方差模型对序列波动的预测将会更加准确。图6为整体的拟合效果。

图6 拟合效果图

由图5和图6的综合情况, 可以看出: 受2015年股灾的影响, 东阿阿胶个股也在那段时间内有大幅度的波动, 但由于本身公司的基本面情况并未恶化, 在市场回温后, 2016年之后股价的波动性较为平稳, 建议投资者在这段时间可以做短期波动操作降低持有成本。综合以上考虑, 可以得出最后的模型为

3 结论

时间序列模型能较有效提取金融序列中的信息, 在假定残差序列方差齐性条件下, 以序列的水平为关注重点的ARIMA模型对深交所股票东阿阿胶日收盘价的短期预测值与实际值相对误差小, 说明未来5 d股价很大概率以小于1元的波动范围在58元左右变化, 变化趋势较稳定, 投资者可暂时观望、减少操作为宜。条件异方差条件下拟合的GARCH模型反映出股价的波动区间, 它比无条件方差更及时地反映了序列即期波动的特征。在2015年4月和7月有较大的波动, 此阶段正受大盘影响而持续下跌,但自2015年8月后价格波动区间逐步缩小, 股价得到一定的回归, 说明个股东阿阿胶良好的基本面情况能较好地体现在股价变化中, 该股票有一定的抗风险能力。通过提取序列的水平相关信息, 分析残差序列中蕴含的波动相关信息, 将这2方面的信息综合起来, 对股票风险给出比较完整和精确的分析结果,这种方法可以推广到其他个股的分析比较当中, 有很好的实用性。

[1] 王燕. 应用时间序列分析[M]. 北京: 中国人民大学出版社, 2012: 173–183.

[2] 王志同. 基于ARCH模型的中国股票市场实证研究[D]. 长沙: 中南大学, 2007: 5.

[3] 王黎明, 王连, 杨楠. 应用时间序列分析[M]. 上海: 复旦大学出版社, 2009: 9.

[4] 王燕. 时间序列分析—基于R[M]. 北京: 中国人民大学出版社, 2015(9): 180–190

[5] Jonathan D Cryer, Kung-Sik Chan. Time Series Analysis With Applications in R [M]. 2nd ed. New York: Springer, 2008 289–297.

[6] Walter Enders. Applied Econometric Time Series [M]. 2nd ed. New York: Wiley, 2006.

[7] 郝博乾. 基于时间序列分析的股票预测模型研究[D]. 成都: 电子科技大学, 2011: 32–37.

[8] 吴喜之, 刘苗. 应用时间序列分析-R软件陪同[M]. 北京: 机械工业出版社, 2014: 96–104.

[9] 孙星. 时间序列ARCH模型在金融领域的研究[D]. 苏州: 苏州大学, 2013: 2–5.

[10] 危润初, 肖长来, 张余庆, 等. 0-1测试法在降水混沌识别和分区研究中的应用[J]. 东北大学学报(自然科学版), 2014,35(12): 1 792–1 800.

[11] 程淑芳. 基于GARCH模型的股市流动性风险研究[J]. 中央财经政法大学武汉学院学报(自然科学版), 2014, 13(4):77–79.

[12] 董小刚, 李纯净. 基于ARIMA模型的上证指数预测实例分析[J]. 长春工业大学学报(自然科学版), 2012, 33(5):596–598.

[13] 白营闪. 基于ARIMA模型对上证指数的预测[J]. 中科学技术与工程学报(自然科学版), 2009, 16(9): 4 886–4 888.

[14] 孙淑珍, 刘双. ARIMA模型在房屋销售价格指数预测中的应用及SAS实现[J]. 湖南文理学院学报(自然科学版),2010, 22(2): 3–4

(责任编校: 刘刚毅)

Analysis of volatility of stick price based on GARCH model

Zhang Jie

(School of Mathematics and Information Sciences, Guangzhou University, Guangzhou 510006, China)

The research of the stock market’s return volatility, the most concerned measure of the National Regulatory Authorities, is one key issue in the field of modern investment all the while. The reported closing price of DEEJ(000423) cases are collected from 2015 to 2016 in stock trading system. From angles of sequence value and volatility, using ARIMA model and GARCH model respectively, a short-term prediction of the time series is used to simulate the volatility feature of the price. The result shows that the predictions of ARIMA model almost approach the truth. Through the establishment of the GARCH model, reflecting the confidence bounds around risk of the price,which can provide helpful references for the decision-maker or people who care about the change of short-term financial yield.

0-1 test; ARIMA model; GARCH model; volatility risk

O 213

: A

1672–6146(2017)03–0004–05

10.3969/j.issn.1672–6146.2017.03.002

张捷, 763150765@qq.com。

: 2017–03–02

猜你喜欢

少儿科学周刊·儿童版(2022年7期)2022-05-07

少儿科学周刊·少年版(2022年7期)2022-05-07

基层中医药(2020年1期)2020-07-27

股市动态分析(2018年21期)2018-06-07

股市动态分析(2017年40期)2017-11-01

股市动态分析(2017年22期)2017-06-19

中央民族大学学报(自然科学版)(2017年1期)2017-06-11

中国管理信息化(2016年21期)2016-12-27

股市动态分析(2016年32期)2016-10-25

商场现代化(2016年3期)2016-04-08