我国上市公司融资决策模型的构建

2017-07-12 17:31:53杜魁

商丘师范学院学报 2017年8期

杜 魁

(商丘师范学院 经济管理学院,河南 商丘476000)

我国上市公司融资决策模型的构建

杜 魁

(商丘师范学院 经济管理学院,河南 商丘476000)

在证券市场上,如何进行融资决策一直是上市公司最为关心的问题之一,而目前利用最新数据对上市公司融资决策的研究相对较少。通过搜集2008年-2015年证券市场的数据,进行分析发现,我国上市公司的融资现状正在发生深刻变化,债券融资规模已超过股权融资,而股权融资中,股权再融资在证券市场中占主导地位。因此,以同时进行股权和债券融资的上市公司为研究对象,并结合其在2014年的财务指标,运用主成分分析法,构建融资决策模型,有助于为上市公司融资决策提供依据。

上市公司;融资决策;主成分分析;模型

融资是企业能否持续发展的关键所在,由于证券市场本身具有过度敏感性,上市公司的融资决策直接影响其股价的波动。近年来,随着我国证券市场的迅速发展,上市公司数量增加,由于融资决策失误而产生负面影响的案例屡见不鲜。因此,通过对我国上市公司融资决策进行实证分析,构建融资决策模型已成为理论界关注的焦点。

一、融资决策的文献回顾

(一)国外文献回顾

融资涉及企业的两大基本问题——企业价值的形成和分配。国外学者则主要通过这两方面来探讨企业融资决策。在企业价值形成与融资关系方面,最著名的理论当属美国经济学家莫迪利亚尼(Modigliani)和米勒(Miller)在1958年提出的MM理论,该理论建立在一系列严格假设的基础上,虽然这些假设在现实中是不成立的,但却为研究融资与企业价值关系提供了理论框架。随后,一些学者对该理论进行了延伸、完善和拓展。存在所得税的MM理论认为,企业债权融资与企业的价值成正比。权衡理论的代表人物罗比切克(Robicheck,1966)、考斯(Kraus,1973)、斯科特(Scott,1976)、迈尔斯(Myers,1984)等人进一步放宽了MM 理论的假设,认为企业进行债券融资应衡量其带来的收益与风险成本。迈尔斯和麦吉勒夫(Myers and Majluf,1984)对该理论进行了扩展,提出了著名的优序融资理论,该理论不仅在理论分析中成立,而且符合西方上市公司的融资实践,认为上市公司最偏好于利用自有资金进行融资,其次是债务融资,最后才是股权融资。

另一些国外学者则从企业价值分配与融资关系方面进行分析,企业价值分配的主体包括企业大小股东、债权人及管理层。在股东与管理层方面,格罗斯曼(Grossman,1988)提出,股东为了限制管理层利用闲置资金进行投机活动和防止企业被竞争对手收购,往往偏好较高的负债水平;德姆塞茨(Demsetz,1983)提出,管理层为了自身利益,希望降低企业的负债水平,以增加管理层可支配的资金,并降低企业财务风险,保护自身声誉。在大股东与中小股东关系上,津加莱斯(Zingales,1994)认为,大股东为了能够获得更多利益,往往与企业管理层串通,热衷于剥夺中小股东的利益,更偏好于股权融资。在债权人与股东的关系上,哈维(Harvey,2004)认为,债权人的能力有限,企业往往偏好于较高的负债水平,通过更多的负债融资来满足股东和管理层的投机需要,如果投机成功则大部分收益归股东和管理层所有,如果投机失败则主要风险由股东承担。

(二)国内文献回顾

国内文献主要集中于对融资偏好及其原因的分析上。支晓强、童盼(2004)认为,企业的债权融资成本显著高于股权融资成本,是造成股权融资偏好的主要原因,而深层次原因则在于我国现行的融资制度和政策。其他学者认为,证券市场的低效率,也是造成股权融资偏好的原因[1]。高强和陆正飞(2003)采用问卷调查的数据,应用相关模型检验,分析公司治理对公司融资行为的影响。他们认为,控制权越集中,企业的高级管理人员拥有本公司的股权越多,越倾向于采取股权融资[2]。肖作平(2005)采用Logit模型经验,研究公司治理如何影响融资结构类型。其研究发现,公司治理水平高的公司更倾向于使用债务融资。

二、我国上市公司融资现状

(一)股权融资与债券融资比例分析

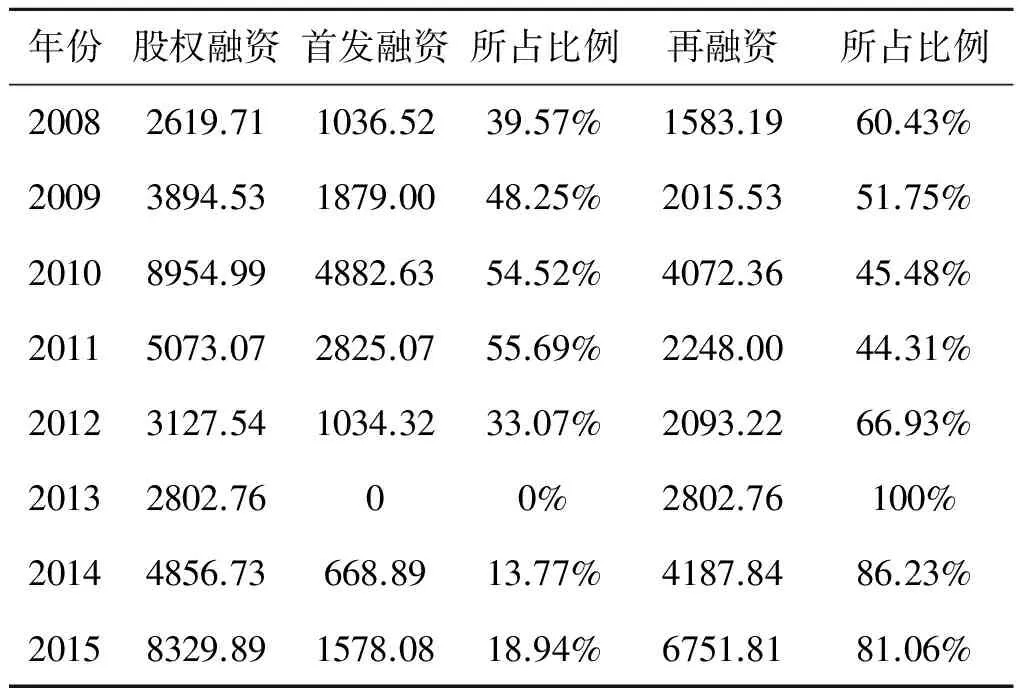

在证券市场上,上市公司主要通过发行股票与债权实现融资。通过搜集2008年-2015年我国证券市场股权及债券融资的相关数据,进行如下分析(见表1)。

表1 2008年-2015年我国上市公司股权融资与债券融资 单位:亿元

资料来源:中国证券监督管理委员会网站

从表1中可以看出,2008年-2015年我国上市公司的融资规模虽出现一些波动,但总体呈上升趋势,尤其是2015年度,融资规模增加迅速。在融资结构方面,2011年以前,股权融资一直是我国上市公司融资主要方式,占到证券市场融资总额的比例都在70%以上。因此,有不少学者认为,我国上市公司具有股权融资偏好。但在2012年以后,债券融资增长迅速,2015年已经占到了证券市场融资总额的71%,我国上市公司的融资偏好已经发生改变。

(二)首发融资和再融资比例分析

证券市场上,股权融资可分为首发股权融资和股权再融资。通过搜集2008年-2015年首发融资和再融资的数据,对我国上市公司股权融资的结构,进行如下分析(见表2)。

表2 2008年-2015我国上市公司首发融资与再融资 单位:亿元

资料来源:中国证券监督管理委员会网站

从2012年底开始,为了进一步规范证券市场和新股发行体制,A股IPO开启了长达一年的停摆,直到2014年1月重启。因此,2013年的首发融资没有参考价值。在其余7年中,通过表2可以看出,2011年及以前,首发融资占股权融资总额的比例呈上升趋势,其中2010年和2011年所占比例均在50%以上。但从2012年开始,尤其是A股IPO停摆结束后,首发融资所占比例迅速下降,2014年和2015年,均在20%以下。说明我国对上市公司首次公开发行股票的要求越来越严格,再融资已经成为我国证券市场的主要融资类型。

(三)增发与配股比例分析

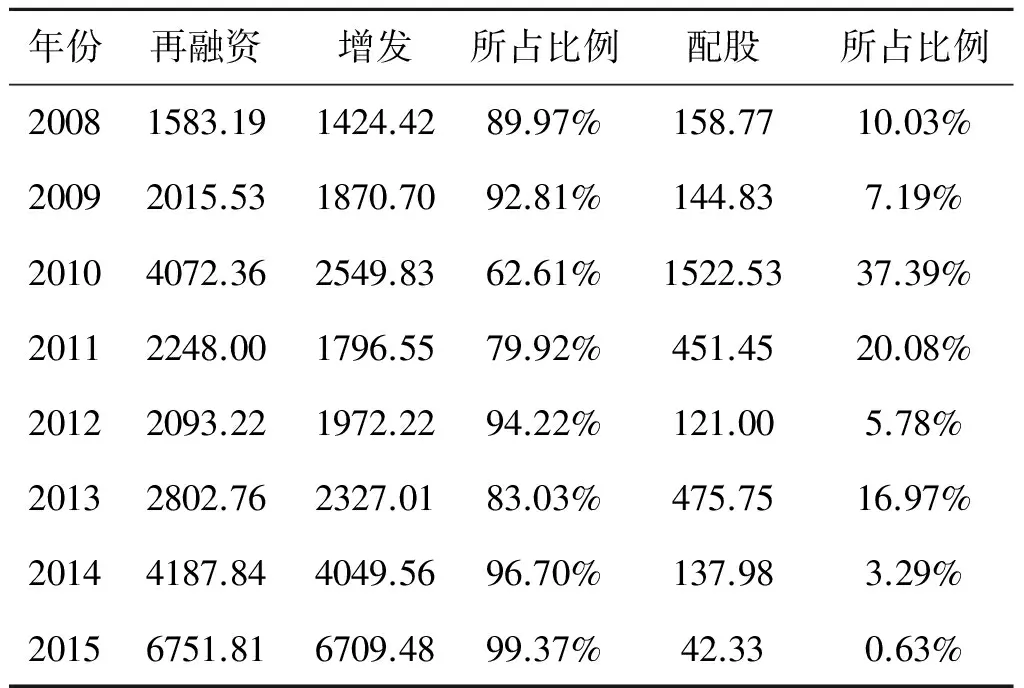

股权再融资一直是上市获取资金的重要方式,证券市场上的股权再融资方式一般可分为增发和配股。搜集2008年-2015年我国证券市场增发和配股的相关数据,进行如下分析(见表3)。

表3 2008年-2015年我国上市公司增发与配股情况 单位:亿元

资料来源:中国证券监督管理委员会网站

从表3中可以看出,我国再融资方式中,增发一直占主导地位,尤其是2014年和2015年,增发所占比例均在95%以上,而配股占我国上市公司再融资总额中的比例则越来越小,在2015年已经在1%以下。说明我国上市公司的再融资越来越依赖于增发,而根据我国证监会的数据,增发中尤其以定向增发为主。

三、我国上市公司融资决策的实证分析

我国上市公司所面对的证券市场环境正在发生着深刻的变化,上市公司要结合自身的实际情况,作出正确的融资决策,以保证在得到充足资金的同时,将融资风险控制在合理的水平。笔者选取了2015年同时进行股权和债券融资的56家上市公司,以其作出融资决策前的2014年相关数据为研究样本,运用主成分分析法,构建上市公司融资决策模型,从而为我国上市公司在当前市场条件下作出融资决策提供依据。

(一)指标选取

为了全面反映影响上市公司融资决策的因素,从上市公司的盈利能力、偿债能力、资本结构、营运能力、发展能力及公司规模中,选取了上市公司的2014年的9个指标为研究对象,分别是销售净利率(X1)、加权平均净资产报酬率(X2)、现金流量利息保障倍数(X3)、资产负债率(X4)、股权集中度(X5)、总资产周转率(X6)、总资产增长率(X7)、净资产增长率(X8)、总资产自然对数(X9)[3]。

(二)KMO检验与Bartlett球度检验

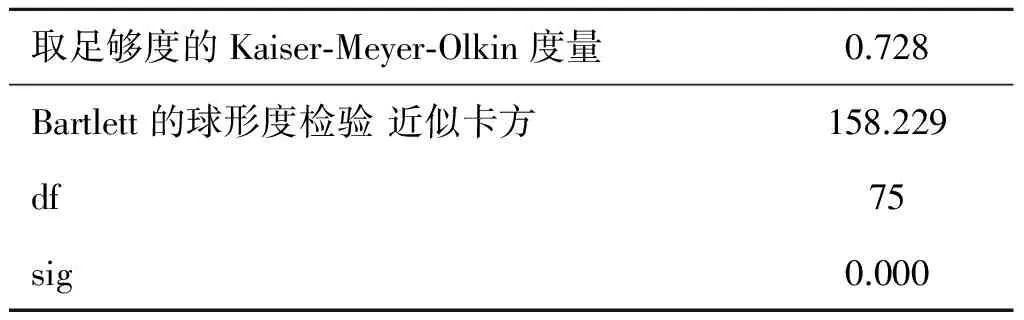

由于不同指标之间存在较大的差异性,首先对所搜集的原始数据进行标准化处理,消除因差异过大对数据分析的影响,为了检验选取的指标是否适合进行主成分分析,通常要对数据进行KMO检验和Bartlett球度检验(见表4)。

表4 KMO检验和Bartlett球度检验

从表4中可以看出,KMO值为0.728,根据统计学家Kaiser给出的标准,当KMO值大于0.6时,被认为适合作主成分分析。而Bartlett球度检验的检验水平为0,小于显著水平0.05,因此所搜集数据被认为是具有统计学意义的。

(三)提取主成分

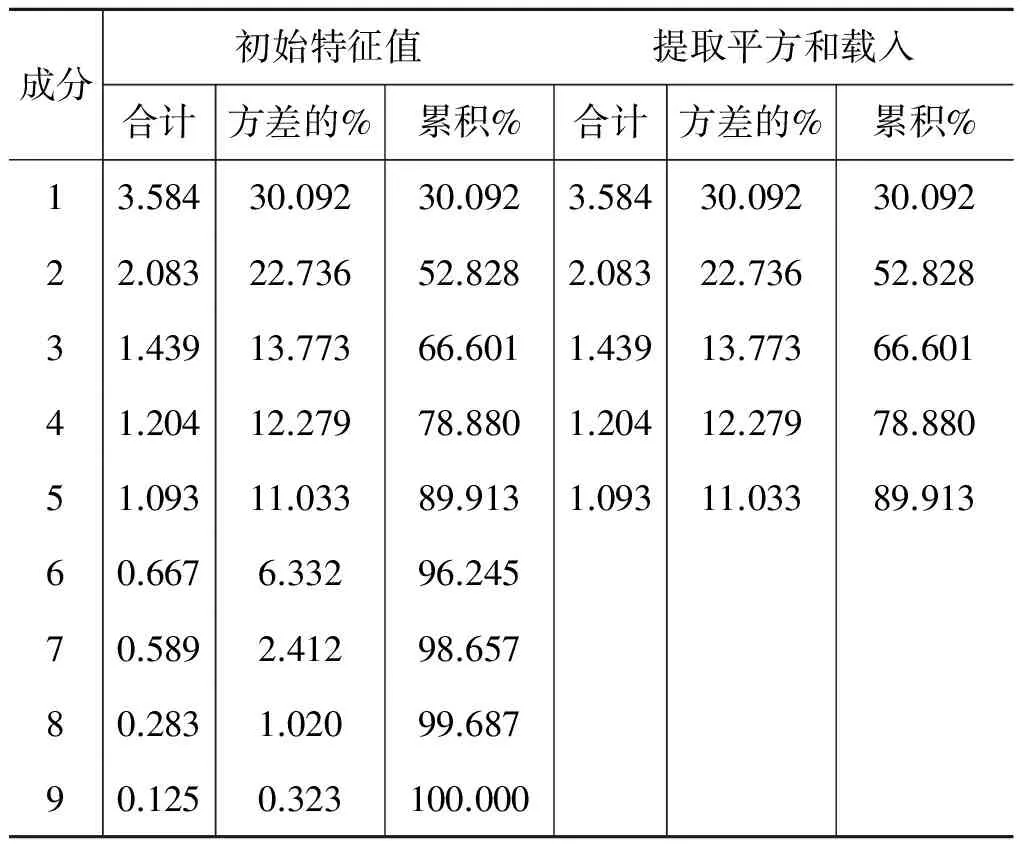

能否提取适当的主成分是运用主成分分析法的关键(见表5)。

表5 解释总方差

提取方法:主成分分析法

通过表5可以看出,提取的5个主成分能够解释所选取数据的89.913%,代表了大多数的原始信息。为了进一步说明5个主成分所代表的上市公司具体的财务指标,构建融资决策模型,需要进行成分得分系数矩阵分析(见表6)。

表6 成分得分系数矩阵

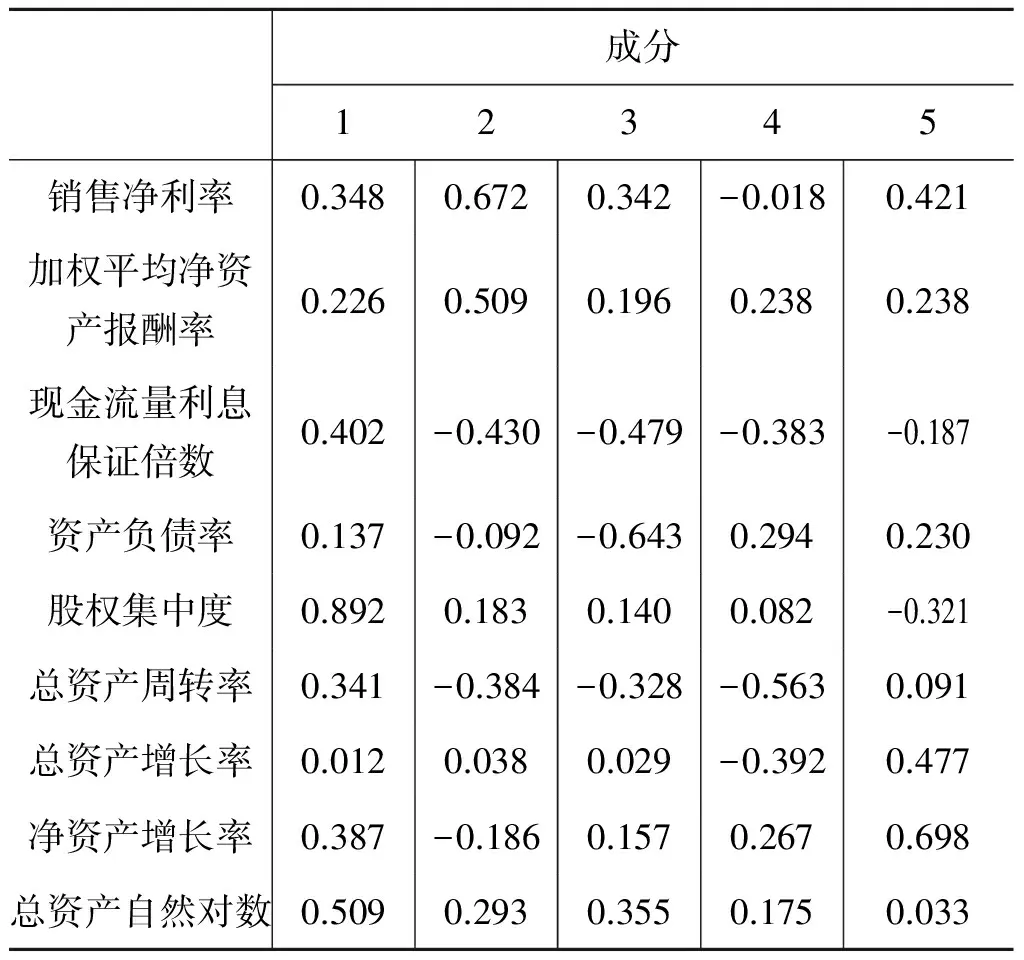

提取方法:主成分分析法,a已提取了5个主成分。

从表6中可以看出,每个主成分中指标所占的负荷量不同,在主成分1中股权集中度所占负荷量较高,因此主成分1主要代表上市公司股权机构状况;主成分2中,销售净利率与加权平均净资产报酬率所占比重较多,代表上市公司的盈利能力;主成分3中,现金流量利息保障倍数与资产负债率所占负荷量较高,代表了上市公司的偿债能力;主成分4中,总资产周转率所占负荷量较高,代表了上市公司的营运能力;主成分5中,总资产增长率和净资产增长率所占比重较高,代表了上市公司的发展能力。

(四)融资决策模型的构建

通过上述成分得分系数矩阵,用Y1、Y2、Y3、Y4、Y5分别表示五个主成分,则:

Y1=0.348X1+0.226X2+0.402X3+0.137X4+0.892X5+0.341X6+0.012X7+0.387X8+0.509X9

Y2=0.672X1+0.509X2-0.43X3-0.092X4+0.183X5-0.384X6+0.038X7-0.186X8+0.293X9

Y3=0.342X1+0.196X2-0.479X3-0.643X4+0.14X5-0.328X6+0.029X7+0.157X8+0.355X9

Y4=-0.018X1+0.238X2-0.383X3+0.294X4+0.082X5-0.563X6-0.392X7+0.267X8+0.175X9

Y5=0.421X1+0.238X2-0.187X3+0.23X4-0.321X5+0.091X6+0.477X7+0.698X8+0.033X9

根据表5解释总方差,可以得出上市公司融资决策模型:

Z=(30.092F1+22.736F2+13.773F3+12.279F4+11.033F5)/89.913

将所搜集的相关指标代入模型,即可得出各个上市公司融资决策值的分布情况,从而为上市公司进行融资决策提供依据。

四、结论

随着我国证券市场的快速发展,构建融资决策模型不仅有利于上市公司规避融资所带来的风险,也有利于整个证券市场的稳定。通过搜集2008年-2015年我国证券市场的相关数据进行分析,得出我国上市公司近年来的融资现状,一是在证券市场中,我国上市公司股权融资偏好已经发生改变,债券融资迅速增加,在2015年已经大大超出了股权融资;二是证券市场上,上市公司首发融资所占比例下降迅速,再融资已经成为证券市场融资的主要类型;三是在股权融资中,增发成为我国上市公司的主要融资方式。笔者以2015年进行股权和债券融资的上市公司为研究样本,运用主成分分析法,着重研究其作出融资决策前的2014年相关数据,从而构建上市公司融资决策模型。

但上述研究还存在着一些局限性,主要表现在:(1)所选取的样本是同时进行股权和债券融资的上市公司,由于数量有限,是否具有普遍性还需要进一步验证;(2)所选取的指标主要为财务指标,缺乏分析非财务指标对上市公司融资决策的影响;(3)以定量分析为主,没有从定性的角度进行分析,构建模型的方法还需进一步改进。

[1]支晓强,童盼.我国上市公司再融资影响因素的实证分析[J].北京工商大学学报,2004(9).

[2]陆正飞,叶康涛.中国上市公司股权融资偏好解析[J].经济研究,2004(4).

[3]宋娟娟.上市公司财务预警模型构建[J].财会通讯,2014(11).

【责任编辑:李维乐】

2017-04-16

杜魁(1988—),男,硕士,河南商丘人,主要从事财务管理研究。

文献标识码:A

:1672-3600(2017)08-0070-04

猜你喜欢

证券市场导报(2023年9期)2023-09-22 01:43:10

证券市场导报(2023年6期)2023-06-09 08:20:04

现代营销(创富信息版)(2018年10期)2018-10-12 03:01:36

证券市场导报(2017年5期)2017-11-27 03:20:04

甘肃农业(2017年3期)2017-04-22 08:24:18

新民周刊(2017年8期)2017-03-20 17:51:14

证券市场导报(2015年5期)2015-11-22 07:02:14

产业与科技论坛(2015年24期)2015-03-19 02:55:11

创业家(2015年7期)2015-02-27 07:54:18

创业家(2015年6期)2015-02-27 07:54:00