我国钢铁行业重组上市公司绩效评价分析

——来自七家公司重组的经验证据

2017-07-06 11:18:20郑晓红

赤峰学院学报·自然科学版 2017年11期

黄 蓓,郑晓红

(青海民族大学,青海 西宁 810007)

我国钢铁行业重组上市公司绩效评价分析

——来自七家公司重组的经验证据

黄 蓓,郑晓红

(青海民族大学,青海 西宁 810007)

近两年我国钢铁行业的工作重点在于淘汰落后产能、调整结构兼并重组.导致钢铁行业亏损惨重的“祸首”是产能过剩①,化解产能过剩工作仍然是“十三五”工作重点,其中兼并重组是化解过剩产能的重要手段.本文选取深交所和上交所的七家钢铁行业重组上市公司案例为研究对象,基于区域内的重组模式,以2010-2015年地方国资钢铁企业的省内整合案例为例,依据其2015年相关财务指标,运用因子分析法构建钢铁行业财务绩效模型,并对其重组效果进行评价,以期找到企业潜在的投资价值.

钢铁行业;产能过剩;因子分析;重组效果

1 引言

当前,中国经济持续下滑,从实体经济到金融行业,从传统企业到创业型企业,中国经济正在经历近十年来未遇的寒潮,随着我国钢铁行业黄金10年的结束,当前我国钢铁行业已经进入了寒冬,钢铁消费下降、共大于求的矛盾突出、恶性竞争激烈、价格下跌、行业亏损严重[1].2016年9月22日下午,国务院国资委网站发布信息,“经报国务院批准,宝钢集团有限公司与武汉钢铁公司实施联合重组.”一时间,钢铁企业重组再度引发激烈的争论.此次《规划》提出,“十三五”期间,对于钢铁行业问题,首当其冲的还是产能过剩①.从目前来看,着力化解过剩产能、实现脱困发展是近几年钢铁工业第一要务.基于以上背景,本文以我国七家地方国资钢铁企业的省内整合案例为例,来分析比较这七家地方国资钢铁企业重组后的经营绩效,并根据分析结果指出其重组后的问题所在.

2 研究设计

2.1 样本和指标选择及定义

表1 变量解释

本文选取了2010-2015年省内整合的七个案例为研究样本,选用的是这七家公司2015年的财务数据进行分析.根据常用业绩评价指标体系和企业经营特点,依据全面性、代表性、数据易获性等原则,本文选取了基本每股收益、总资产报酬率、净利润率、存货周转率、应收账款周转率以及资产负债比率这6个财务指标进行了因子分析.

2.2 数据来源

本文原始数据主要来源于巨潮资讯网以及国泰安数据库中上市公司财务报表数据,其中对数据的处理及检验采用了spss17.0统计软件和excel2010软件.

3 实证结果及分析

3.1 因子分析适用性检验

SPSS中一般采用KMO检验和巴特利特球度检验,来验证原始数据可否适合做因子分析.KMO检验统计量是用于比较变量间简单相关系数和偏相关系数的指标.在因子分析法的适用性检验上,本文采用巴特利特球度检验和KMO检验.检验结果显示:KMO值为0.564.该值偏小,是因为总体样本数只有7家相对过小的原因,但并不影响我们对这7家上市公司进行重组后的绩效分析.显著性概率为0.011,小于5%,说明数据具有显著相关性,适合做因子分析[9].

3.2 因子提取

根据各个因子解释原有指标变量总方差情况,我们利用因子分析中的主成分分析法,从6个指标变量中提取出2类主要因子,通过它们来代表原有指标变量所含的信息[7].对样本数据进行处理,得到特征值、特征值贡献率与累积贡献率的计算结果.第1个因子的特征根为4.096,解释6个变量总方差68.264%,累计贡献率68.264%.第2个因子的特征根为1.457,解释原有6个变量总方差的24.283%,累计方差贡献率为92.547%,即这2个因子反映出了总体信息的92.547%.从总体上看,原有变量的信息丢失较少,因子分析效果较理想.

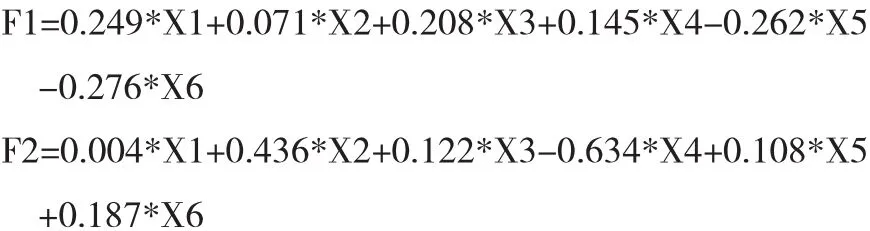

由旋转后的主成分载荷矩阵可知:第一主成分F1由基本每股收益、应收账款周转率、资产负债率以及净利润率来综合决定,我们命名为“盈利能力”,第二个主成分F2由存货周转率以及总资产周转率组成,可解释为资本结构.

3.3 确定因子得分函数

表2 因子得分系数矩阵

提取方法:主成分分析法.

旋转法:具有Kaiser标准化的正交旋转法[8].

表3 综合得分及排名

根据上面的评价模型,结合样本公司的2015年的数据资料,可得出这七家公司的综合得分及排名.从表3可以看出,五家重组公司的财务绩效综合得分为正值,占样本公司总数的五分之七.从综合得分及排名看,重组后的钢铁行业上市公司中河北钢铁股份有限公司在七家钢企中的重组效果最好,其综合得分F为0.8910.*ST八钢重组后的绩效最差,综合得分为-1.3379,与排名第一的河钢股份的得分相比,两者差距相当大.不难看出,*ST八钢得分差的原因主要是其第一个主因子差,即其盈利能力较差.

4 结论及建议

本文依据收集到的2015年通过对钢铁行业重组后上市公司的财务数据,对七宗钢铁行业重组后上市公司合并后的绩效进行比较,以基本每股收益、总资产报酬率、净利润率、存货周转率、应收账款周转率以及资产负债比率这6个有代表性的财务指标进行了因子分析.

其一,通过分析各个因子得分和综合排名来看,综合得分比较高的是河北钢铁股份有限公司以及山西太钢不锈钢股份有限公司,其中河北钢铁股份有限公司的综合绩效最好,并且其主因子1和主因子2的得分都为正值,主要得益于其良好的营运能力,其中总资产报酬率状况最好,净利润率也是最好的,但是其存货周转率偏低,说明其存货流动性差,存货的资金占用偏多.所以该企业平时应该加强对存货的管理,对存货的管理应制定一套行之有效的管理方法和管理标准.

其二,从排名最后一名的数据可以看出,八一钢铁股份有限公司的应收账款周转率相当高,而这一指标是一把“双刃剑”,一方面说明公司收账速度较快,坏账损失比较少,资产的流动性大,偿债能力强.但从另一个方面来说,如果公司应收账款周转天数太短,则表明公司实行了较紧的信用政策,付款条件过于苛刻,这样会限制企业销售量扩大,最终影响企业的盈利水平[9].

综上所述,通过分析各个因子得分和综合得分排序,可以发现企业经营管理上的优势和劣势,以便改善其经营情况,提高企业的综合绩效水平.基于以上结论,本文的建议是各级地方政府应该从本地区的发展角度出发,提高本地区钢铁工业发展水平,优化本地区的产业结构,壮大本地区的经济实力.在以后的钢铁企业重组中要分析自身的不足,针对自身的不足采取相应的措施.

尾注:

产能过剩:所能生产的产品数量或者能够处理的原材料数量超出市场消费能力

〔1〕张银平.企业是供给侧改革的重要主体[J].上海企业,2016 (1):14-17.

〔2〕刘新绍.基于因子分析法的上市公司绩效评价分析—以广西2006年21家上市公司为例[J].财会通讯,2010(4): 112-114.

〔3〕王敏.基于因子分析的济南市软件产业竞争力评价[J].山东行政学院,山东省经济管理干部学院学报,2010(12): 67-70.

〔4〕张永红,胡高翔.山西省煤炭上市公司资产质量比较研究[J].煤炭经济研究,2011(9):23-28.

F426.31

A

1673-260X(2017)06-0148-02

2017-02-13

猜你喜欢

环渤海经济瞭望(2021年10期)2021-03-13 13:21:10

上海建材(2021年3期)2021-02-12 05:10:46

上海建材(2021年3期)2021-02-12 05:10:44

福建轻纺(2017年12期)2017-04-10 12:56:32

山东工业技术(2016年15期)2016-12-01 05:31:37

现代经济信息(2016年15期)2016-07-07 13:57:15

财税月刊(2016年4期)2016-07-04 22:58:24

现代商贸工业(2016年35期)2016-04-09 06:59:36

长春师范大学学报(2014年8期)2014-07-01 23:28:08

中国乡镇企业会计(2011年3期)2011-10-25 05:28:10