国有商业银行利率风险的测度与检验

2017-07-06 11:18王媛媛

赤峰学院学报·自然科学版 2017年11期

王媛媛

(安徽大学磬苑校区,安徽 合肥 230601)

国有商业银行利率风险的测度与检验

王媛媛

(安徽大学磬苑校区,安徽 合肥 230601)

从1996年中国放开了同业拆借利率,到2013年7月,金融机构贷款利率的放开,再到2015年10月,中国人民银行取消了存款利率浮动上限的要求.这些都表明利率市场化进入了实质性的阶段.随之而来的是,银行就面临了愈来愈多的风险.其中利率风险是最为主要的,因此银行应当重视识别与防范利率风险.本文基于利率市场化的大背景下,选择2011年1月4日至2015年12月31日的同业拆借利率作为研究数据,在GARCH-GED模型基础上运VAR法对利率市场化下我国商业银行利率风险进行实证研究,检验的结果反映了利率波动对外部冲击的反应比较敏感,而且在长期内具有持续性,在短期内的影响也是难以消除,即存在一定的记忆性.总而言之,对利率管制的放松将会使我国商业银行的利率风险增加,因此其应对利率波动带来的风险管理能力还有待提高.

利率市场化;国有商业银行;利率风险

所谓的利率市场化,是在货币市场中,市场的供求状况决定了商业银行等金融机构经营融资的水平.利率的市场化改革程度可以用来衡量一个国家金融深化的程度,在金融市场化中占有相当高的地位.有利于完善我国的中国特色市场经济,有利于我国经济的健康发展.在银行方面,存款利率市场化带来的直接影响是净利差的缩减,净利息收入的减少,银行间会出现激烈的价格战,这样就使得利率和信用风险直线上升.除了必然会出现的同业间的激烈竞争以外,国有的商业银行还有可能会遇到更剧烈的收入波动的风险以及更强烈的系统性风险.

1 利率风险的测量

1.1 利率风险的缺口分析

一般来说,利率敏感性缺口=敏感性资产-敏感性负债.商业银行所存在的敏感性缺口通常会使得其所持有的经常项目资产亏损,更进一步来说,这里产生亏损的前提是市场是采用浮动利率的制度.因为只有在浮动利率下,缺口的风险性才会导致资产与负债的非协调性变动.当为正缺口,利率变化与利息变动正相关,反之,负相关.

1.2 持续期缺口分析

持续期也叫作久期,久期是衡量债券价格利率敏感性的准确指标,是对有效时间的衡量,而不仅仅是简单的期限.它是一种考虑了时间价值的因素,通过把资产或负债的到期日进行加权的度量方法.价格波动与久期成比例,而不是与到期时间成比例.即在普遍的情况下,持续期与利率风险成正比,即持续期越短,价格对利率敏感性越弱,利率风险也就相对较小.

1.3 VAR模型

VAR模型实际就是在险价值,得出来的数值代表的就是在利率发生变动时某企业在一定条件下所拥有的资产或资产组合受到损失的最大值.在衡量市场风险和信用风险的大小方面,VAR模型起到了很大的作用,既有利于金融机构进行风险管理,又有助于监管部门有效监管.

2 利率市场化下商业银行利率风险的检验

本文选择2011年1月4日至2015年12月31日一共1248个且持有期为一天的同业拆借利率作为研究数据,在GARCH-GED模型基础上运VAR法对利率市场化下我国商业银行总体利率风险进行实证分析.置信区间的选择为95%和99%,数据分析将釆用Eviews3.0来完成.为了达到更准确的观测效果,下面先对同业拆借利率进行取对数处理,令LRT为log(RT),LRT1为log(RT1)来处理.

2.1 正态性检验

我们发现,样本期内同业拆借利率的均值为0.567098,标准差为0.428339,偏度为4.157625,峰值为24.48055,高于正态分布的峰值3,说明rt具有尖峰后尾特征.JB正态性检验也证实了这点,统计量为27588.98.说明拆借率显著异于正分布.

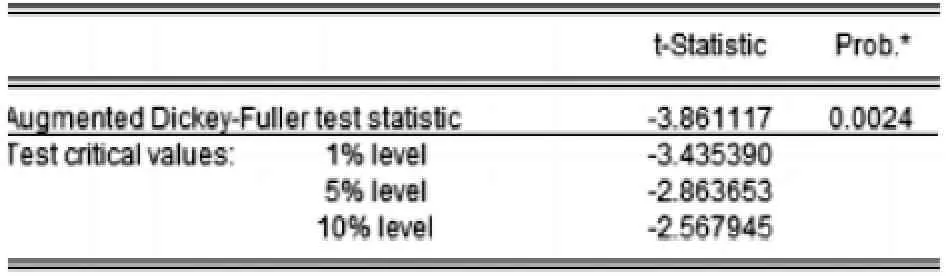

2.2 平稳性检验

上图说明,在99%的置信水平下,同业拆借利率rt拒绝原假设,即不存在一个α使得rt拒绝r1=log(Rt)-log(Rt-1)成立,说明同业拆借利率序列是平稳的.

2.3 LM检验

表中LM统计量为1225.120,显著水平a=0.05的临界值为12.592,且相伴概率为0.0000,因此拒绝原假设.认为εt存在高阶ARC效应.则进一步对误差项进行建模分析,我们要用GARCH(1,1)模型在GED分布下建模,模型如下:rt=u+εt(其中εt是常数项,εt为误差项),σ2=α0+α1ε2t-1+β1δ2t-1.

2.4 VAR值的计算

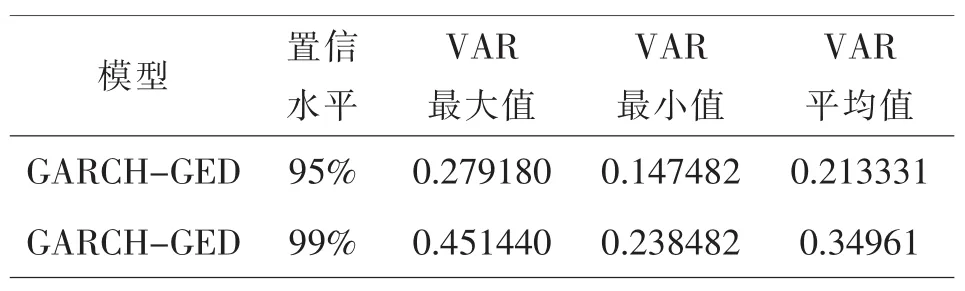

把同业拆借率在GARCH-GED模型中的条件方差σt2通过Eviews3.0软件中forecast的功能分别估计出.通过公式VAR=W0Zασt(其中W0=1)可以分别计算出在置信水平95%和99%条件下GARCH-GED模型中的VAR值(如下表)

VAR平均值GARCH-GED 95% 0.279180 0.147482 0.213331 GARCH-GED 99% 0.451440 0.238482 0.34961模型 置信水平VAR最大值VAR最小值

2.5 实证小结

通过对上述方差方程的分析,可以得出以下几点结论:(1)常数项0.000712代表的是长期平均的波动性,说明利率波动的长期平均水平较低.(2)体现的是波动率在外界因素作用下的变动情况,若α1>0,说明其将在外界因素的作用下变动加剧;反之,说明外界因素对其变动的作用较小,由可以判断出收益率序列波动会随外部冲击的增强而加剧.(3)β1被用来度量变量的波动性是否具有长期记忆性,上述方差方程β1=0.525270,说明收益率序列具有长期记忆性.

由此,可以看出利率管制的不断放松将会引起我国利率波动并且这种波动具有持久性.总体而言,对利率管制的放松将会使我国商业银行的利率风险增加,将会为这些经营主体带来更为严峻的利率风险,因此其应对利率波动带来的风险管理能力还有待提高.

3 加强利率市场化下的银行业利率风险控制的对策

我国金融市场还处在不成熟的阶段,所以利率市场化对于商业银行而言,是存在着前所未有的风险的.面对这种情况,商业银行必须要有防范意识来防范利率市场化的波动所带来的风险.以下是对此提出的几点建议:

(1)设立专门的风险管理部门.一直以来,由于我国很多商业银行的经营体系很不规范,到目前,都还没有一个健全的风险管理部门对风险进行有效地管理控制,导致风险控制意识薄弱,为此要不断对其进行宣传、培训,让其意识到风险控制的重要性,积极培养专业的风控人才,成立专门的风控部门来系统的管理未来发展中遇到的风险问题.

(2)多元化发展.我国商业银行的业务构成中,存贷款占有大比重,它带来的收益主要是利差,而利率市场化的不断发展将会对该种盈利模型带来巨大的冲击,因此商业银行应考虑拓展其业务范围,全方位,多角度的发展,不能单纯靠存贷款利差.商业银行应当侧重于发展中间业务和表外业务,这样就能有效控制利率波动引起的利润水平急速下滑的风险.

(3)建立全方位多层次的利率风险管理机制.利率风险管理机制主要包括利率风险规避、利率风险分散和利率风险转移.利率风险规避通常可以制定风险规避制度,有效的进行利率风险估计;风险分散则可以通过资产证券化的方式,能够有效地调节我国国有银行资产与负债的不良比例;而风险转移则可以通过各种各样的金融衍生工具来分散和转移风险.前两种方法对于利率风险的管理都是显著而有效的.

4 结语

随着利率市场化的不断深入,商业银行的内外部环境发生了巨大的变化,它的推进大大推进了金融行业进步,但也由此带来了国有商业银行的利率风险缺口,我国商业银行更应该借鉴先进国家经验,争取采取合理的手段去减弱利率风险,消除其中的消极影响,积极对其进行改革和创新,在利率市场化的前提下,让我国商业银行能够更快更好的发展.

〔1〕崔树贤.基于VAR测度我国商业银行利率风险的实证研究[J].金融经济,2008.

〔2〕段瑞华.商业银行利率风险的测度及防范对策研究[D].云南大学,2015.

〔3〕杜逊.利率市场化背景下我国中小商业银行利率风险测度[D].山东大学,2015.

〔4〕冯尔娅.利率市场化对我国商业银行利率风险的影响研究[D].西南财经大学,2013.

〔5〕金雪.利率市场化对国有商业银行利率风险的影响及对策研究[D].山东大学,2013.

F830.33

A

1673-260X(2017)06-0146-02

2017-03-22

猜你喜欢

中国外汇(2019年18期)2019-11-25

草原歌声(2019年3期)2019-10-17

中国石油石化(2019年14期)2019-08-27

今日农业(2019年12期)2019-08-13

文学少年(原创儿童文学)(2019年1期)2019-05-23

中国外汇(2019年21期)2019-05-21

中国外汇(2019年21期)2019-05-21

中国化肥信息(2019年3期)2019-04-25

新农业(2017年2期)2017-11-06

环境保护与循环经济(2017年2期)2017-09-26