基于凯宝药业净利润的回归预测研究

2017-07-06 15:05王层层

辽宁工业大学学报(社会科学版) 2017年3期

王层层,郭 跃

基于凯宝药业净利润的回归预测研究

王层层1,郭 跃2

(1. 辽宁工业大学研究生学院,辽宁锦州 121001;2. 辽宁工业大学辽宁维森信息技术股份有限公司,辽宁锦州 121001)

净利润反映企业的经营业绩、盈利能力、偿债能力、发展能力以及控制资源等综合能力。以上海凯宝药业股份有限公司2008—2015年财务报告为资料,选取5个重要影响因素,运用多元线性回归分析和时间序列分析建立企业净利润预测模型,并通过拟合优度检验、整体显著性检验和回归系数显著性检验方法进行检验,向后筛选法克服共线性。相对误差表明,模型预测准确度较强,可以预测企业2016年及以后的净利润,从而为凯宝药业的经营战略提供有价值的参考依据。

净利润;SPSS;回归分析法;时间序列预测

净利润反映企业的经营业绩、盈利能力、偿债能力、发展能力以及控制资源等综合能力。为了明确企业经营目标,规定企业内部各部门的经济责任,应当结合企业生产经营任务的要求,考虑生产经营面临的客观条件,对企业一定时期内取得的利润进行预测,提出净利润目标,提早制定出相应的净利润目标得以实现的保证措施,能更好、更有效的提高企业的净利润,提高企业的综合实力及市场竞争力。本文以上海市凯宝药业股份有限公司为案例,近8年的财务数据均来源于新浪财经上公布的上市企业的财务报告,以头脑风暴法、统计分析法和影响因子选取原则相结合方法,选取凯宝药业净利润的5个重要影响因素,采用多元回归分析和时间序列法建立预测模型。研究表明,重要影响因素的选择是提高企业净利润预测精度的关键。凯宝药业从事药品生产(小容量注射剂、片剂、硬胶囊剂、颗粒剂、合剂、丸剂(滴丸)、中药提取车间),2008年上市,由于市场竞争激烈,企业的决定着企业的存亡,所以对企业净利润的预测有重要的作用。

因此,通过拟合优度检验、方程整体显著性检验和回归系数显著性检验方法进行影响因素的检验,通过向后筛选法克服因素间的共线性,剔除不显著因素,建立多元回归预测模型,通过检验的因素和时间分别建立一元一次回归预测模型,共同对未来净利润进行预测。本文力争对凯宝药业进行利润模型的精确预测提供有参考价值的依据。

一、研究方法简介

回归分析是企业净利润预测中最常用的方法之一,其主要思路是:搜集影响净利润的所有因素,以头脑风暴法、统计分析法和影响因子选取原则相结合方法,选取多个重要的影响因素,通过SPSS软件进行多元线性回归分析。多元线性回归预测模型是在分析过程中,并不是所有的影响因素都能通过检验,包括拟合优度检验(即调整的可决系数越接近1拟合优度越高)、方程整体显著性检验(即值越大对应的,方程整体越显著)和回归系数显著性检验(即对应的应留在模型中)。方程整体显著而单个因素不能通过回归系数检验,这时用向后筛选法克服因素间的共线性,剔除不显著的因素,再通过SPSS软件进行回归分析、检验和建模。

时间序列预测模型是根据时间序列来获得一系列的观测结果,按照研究的现象或不同的问题,可以建立不同的时间序列回归方程。通过SPSS软件的回归分析方法,把时间作为自变量,把分别于通过检验的因素作为因变量,建立多个一元一次时间回归预测模型。

二、凯宝药业预测模型建立

(一)影响因素的选取和检验

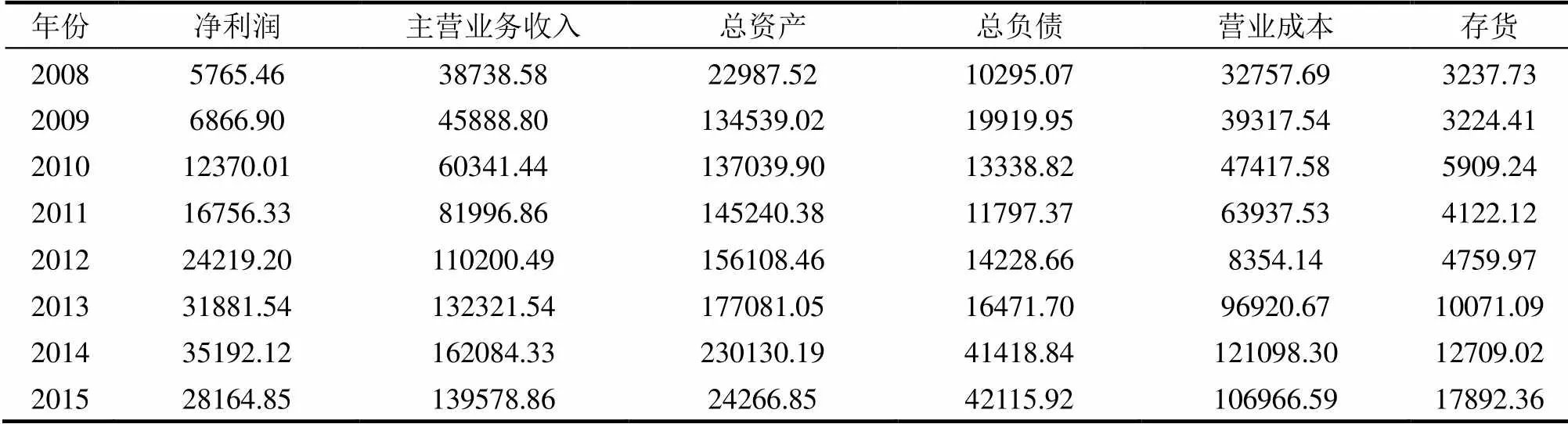

根据《统计与信息论坛》2014年4期相对误差的标准,得出的预测值和实际值相对误差小于或等于允许误差15%,说明影响因素选取合理。如果相对误差大于允许误差,则重新选取影响因素。本企业近8年的财务数据均来源于新浪财经公布的上市企业财务报告,以头脑风暴法、统计分析法和影响因子选取原则相结合方法,选取凯宝药业Y净利润的5个重要影响因素,即主营业务收入、总资产、总负债、营业成本、存货(见表1)。对凯宝药业净利润和5个重要影响因素,即主营业务收入、总资产、总负债、营业成本、存货,通过SPSS软件进行多元线性回归分析。在建模过程中,并不是所有的影响因素都能通过拟合优度检验(调整)、方程整体显著性检验()和回归系数显著性检验()。

表1 凯宝药业近8年财务数据 (单位:万元)

1. 拟合优度检验。通过SPSS建模分析过程中,得到调整,接近1,说明模型拟合优度程度高。

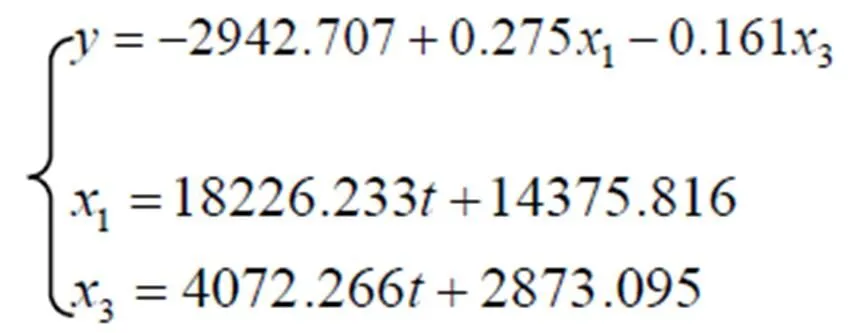

4. 向后选择法克服共线性。通过SPSS中的变量筛选方法能够删除对模型影响不大却引起多重共线性的影响因素,这里以向后选择法为例进行筛选,模型中只剩下主营业务收入和总负债两个影响因素。随着冗余因素被剔除后,值也随之增大。 说明能够对净利润产生影响,不是选取的因素越多越好。因此,对凯宝药业净利润和2项重要影响因素,即主营业务收入、总负债,通过SPSS软件进行多元线性回归分析,调整,,主营业务收入对应,总负债对应,说明不论整体还是各个系数都通过检验。

(二)多元线性回归预测模型建立

表2 回归系数和常量

建立如下多元回归模型:

(三)时间序列预测模型建立

1. 通过SPSS软件对时间(1,2,3,4,5,6,7,8)年为自变量,X1主营业务收入为因变量建立一元一次回归模型,模型通过检验以及的检验,得到回归系数为18 226.233和常量为14 375.816,即时间序列预测模型(主营业务收入):

经过主营业务收入预测模型,可以预测出下一个时间单位(2016年度)营业收入为178 411.89元。

2. 通过SPSS软件对时间(1,2,3,4,5,6,7,8)年为自变量,X3总负债为因变量建立一元一次回归模型,模型通过检验以及的检验,得到回归系数为4 072.266和常量为2 873.095,即时间序列预测模型(总负债):

经过总负债预测模型可以预测出下一个时间单位(即2016年度)的总负债为:39 523.53元。

三、凯宝药业预测模型检验

(一)多元回归模型与时间序列模型

(二)模型检验与净利润预测

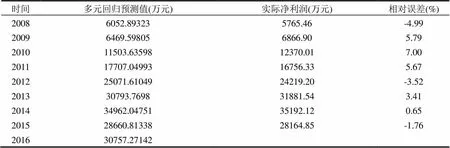

多元回归模型和时间序列模型在建立模型过程中,已通过拟合优度、整体显著性和回归系数检验。基于多元回归模型对样本时间内(2008—2015年)的凯宝药业净利润进行预测,基于多元回归模型与时间序列模型对2016年的净利润进行预测,相对误差是实际利润值比预测值的多少占实际利润值的百分比(见表3)。

从表3可以看出预测值和实际值相对误差在允许误差15%范围内,根据《统计与信息论坛》2014年4期相对误差的标准(0%—15%)可知,0%—5%说明预测模型准确度很强,5%—10%说明预测模型准确度较强,10%—15%说明预测模型准确度一般。因此,该净利润的预测模型对凯宝药业具有很强的参考价值,同时也给其他企业提供了参考价值。

四、结论

首先,以头脑风暴法、统计分析法和影响因子选取原则相结合方法,选取凯宝药业净利润的5个重要影响因素。其次,不是每个被选取的因素都能影响净利润,存在的共线性,通过向后筛选法剔除影响不大的因素。再次,经过拟合优度、整体显著性和回归系数显著性检验的因素与净利润建立多元回归预测模型。最后,通过检验的因素和时间分别建立一元一次回归预测模型,共同对未来的净利润进行预测。通过层层检验建立的净利润预测模型,相对误差在允许误差的范围内,模型的精确度可靠,所以,该模型能预测凯宝药业2016年及以后的净利润。2017年,上海凯宝药业2016年度的财务审计报告已经出来(来源于新浪财经),净利润为28 260.70万元),预测值和实际净利润的相对误差为8.8%,在5%—10%范围内,说明该预测模型的准确度较强。

表3 相对误差

[1] 薛薇. 基于SPSS的数据分析(第三版)[M]. 北京: 中国人民大学出版社,2006:236-238.

[2] 朱建平, 殷瑞飞. SPSS统计分析中应用[M]. 北京:清华大学出版社,2013:256-265.

[3] 谢蕾蕾, 宋志刚, 何旭洪. SPSS统计分析实用教程(第2版)[M]. 北京:人民邮电出版社, 2010:354.

[4] 王琪,张亭亭,游海林,等. 基于多元回归分析的大伙房水库径流中长期预报[J]. 辽宁师范大学学报(自然科学版),2014,40(5):17-19.

[5] 温馨月. 多元统计分析在企业经济效益评价中的应用[D].北京:首都经济贸易大学管理学院,2015:146.

[6] 李品芳. 基于多元回归分析的财务危机预警研究[J]. 同济大学学报(自然科学版),2006, 34(5): 702-703.

(责任编校:李延军)

2016-06-15

辽宁省社会科学规划基金重点项目(L15AJY001)

王层层(1986-),女,辽宁灯塔人,高级工程师,硕士生。

10.15916/j.issn1674-327x.2017.03.013

F279.26

A

1674-327X (2017)03-0045-03

猜你喜欢

当代水产(2022年3期)2022-11-17

当代水产(2022年3期)2022-04-26

中国品牌(2019年10期)2019-10-15

中国品牌(2019年10期)2019-10-15

统计与决策(2018年14期)2018-08-22

证券市场红周刊(2018年40期)2018-05-14

江苏农业科学(2017年10期)2017-07-21

华东师范大学学报(自然科学版)(2017年1期)2017-02-27

股市动态分析(2015年18期)2015-09-10

股市动态分析(2014年42期)2014-11-07