吉林省财政自给能力比较及提升对策探讨

2017-07-05 15:57:10张友祥江妮娅刘立君

东北师大学报(哲学社会科学版) 2017年4期

张友祥,江妮娅,刘立君

(东北师范大学 经济学院,吉林 长春 130117)

吉林省财政自给能力比较及提升对策探讨

张友祥,江妮娅,刘立君

(东北师范大学 经济学院,吉林 长春 130117)

财政自给能力是国家和地方经济社会发展水平的综合反映。通过对吉林省财政自给能力演进变化进行比较,发现吉林省财政自给能力持续走低,目前的收支缺口依然较大。成因在于现行国家财税制度影响和地方财政收支结构不合理。因此,吉林省要提升财政自给能力,首先要解决内在动力问题,如支持地方支柱税源的培育壮大、提高财政支出效率等;其次要解决外在动力问题,如中央适当下放税收立法权、完善中央转移支付制度等。

财政自给能力;财政收支;中央转移支付;分税制

一、引 言

振兴东北等老工业基地战略实施以来,东北地区的经济发展广受关注。本文认为,“东北现象”最终的、根本的解决在于其自身财政自给能力的提升。吉林省属于财政自给能力薄弱地区,地方财政与区域经济未能形成良性互动发展,本级财政收入不能满足本级财政支出需要,对中央转移支付产生依赖。因此,如何提升吉林省财政自给能力,实现地方财政自给能力与区域经济发展的良性互动,对振兴吉林乃至东北地区经济发展,具有重要的现实意义。

财政自给能力是地方财政能力的重要组成部分,国内外学者对财政自给能力的研究也是从地方财政能力开始的。国外学者,如Helen F.Ladd(1994)认为,不受限制的财政能力是一个地区在给定的税收负担率,并向本地居民和非本地居民征收同样税率的基础上,从全部潜在税基上能获得的最大财政收入[1]21-53;Jorge Martinez-Vazquez和L.F.Jameson Boex(1997)认为,地方财政能力是某地区政府从自身资源获取增长收入以支付一标准篮子的公共产品和服务的潜在能力[2];Howard Chernick(1998)认为,财政能力是某政府在其管辖的地理边界内将经济活动转化为公共支出的能力[3]531-540。国内学者,如李文星、蒋瑛(2002)将地方政府的财政能力界定为,地方政府以公共权力为基础筹集财力、提供公共物品或服务,以满足域内公民的公共需要、稳定地方公共经济、合理进行再分配的能力的总和[4]74-76;朱旭光、魏敏(2005)认为,地区财政能力是指各地区提供公共产品或公共服务的能力,包括财政收入和财政支出两大部分,其中起到制约性作用的是财政收入[5]82-84;冯兴元(2015)认为,地方财政能力不同于地方财力,有着更广义的内涵,涉及地方政府拥有获得地方本级财政收入立法权的程度、地方政府获得地方财政收入(包括债务收入)的能力和地方财政满足其支出需要的能力等三个方面[6]21-24。其中,财政自给能力是财政能力的重要内容。

王雍君(2000)[7]21-25、张雪平(2004)[8]15-21、韩慧林(2011)[9]37-39认为,财政自给能力是指在不依赖上级政府和其他同级政府财政援助的情况下,各级政府独立地为本级支出筹措收入以满足其职能需求的能力或程度。而财政自给能力提升要受到多种因素的影响,包括财政体制、经济水平、产业结构等。国内学者更多关注税制改革,其中,王雍君(2000)认为,地方政府保持适度的财政自给能力是必要的,随着条件成熟,可以逐步放松对地方政府举债的限制,赋予地方政府必要的税收立法权[7]21-25;张雪平(2004)则认为,应从税制改革入手,建立一套适合中央与地方的相对独立的税收体系[8]15-21;陈颂东(2009)进而提出,具有稳定经济和公平分配功能的税种应归中央,税基大的税种应归中央,税源流动性大的税种应归中央,税基流动性小的税种归地方。与自然资源有关的税种,如果资源在地区间分布不均匀,该税种应划归中央;如果资源的分布在地区间是均匀的,该税种应归地方[10]53-56。而韩慧林(2011)则认为,要提高财政自给能力,必须大力发展地方经济,以涵养税源。同时,应根据各地实际情况进行有差异的责任划分和有差异的财政管理体制,并考虑逐步取消税收返还制度,加强一般性转移支付[9]37-39。

本文认为,财政自给能力是指地方政府在不依赖高层政府和其他同级政府援助的情况下,为满足本级财政支出和实现政府职能独立筹措资金的能力。通常用财政自给能力系数作为衡量某级政府财政自给能力的主要指标,若系数大于1,则其本级财政收入能完全满足其本级财政支出;若系数小于1,则其本级财政收入不能满足其本级财政支出。地方财政自给能力的高低变化与地区经济发展水平、产业结构演进及财税体制改革密切相关。

二、吉林省财政自给能力比较分析

(一)吉林省财政自给能力的纵向比较

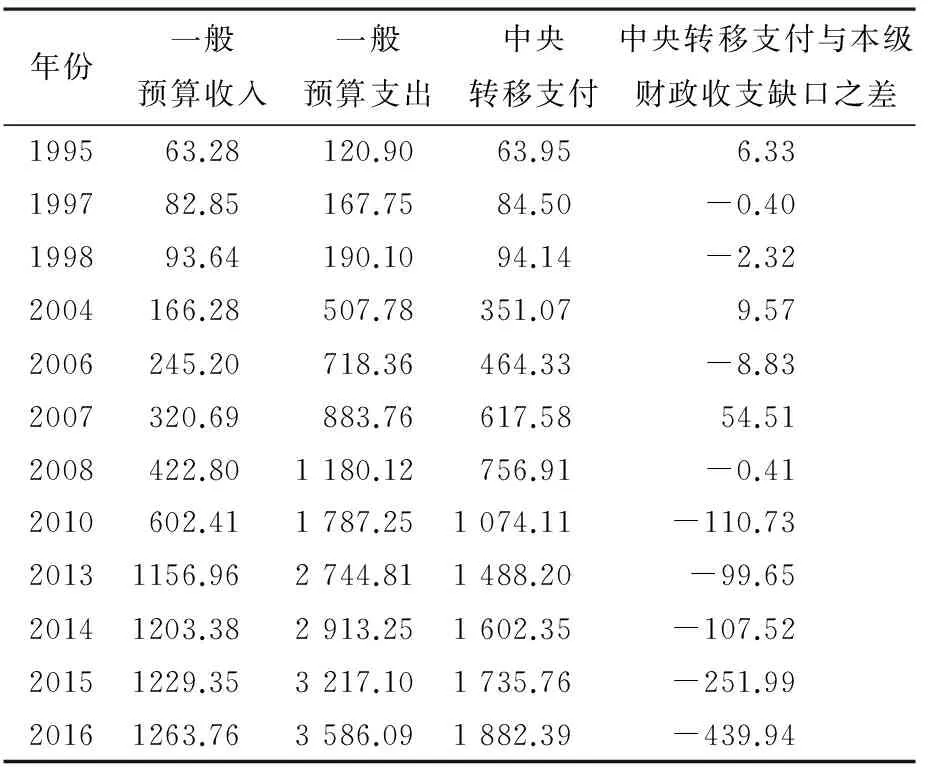

1.从财政收支总量来看,吉林省财政收入与财政支出呈现逐年递增的态势。1978—1993年,吉林省财政收入和财政支出的增长均较快,财政收支缺口增长却相对缓慢。1978年,吉林省本级财政收入为16.41亿元,财政支出为16.35亿元,财政收入不存在缺口。随着对外开放和经济市场化进程加快,我国经济重心向东南沿海转移,吉林省本级财政收支的缺口出现,并逐渐扩大。1979年,吉林省本级财政收入出现缺口,为5.23亿元;1992年,吉林省本级财政收支缺口扩大到23.03亿元。

表1 1995年至2016年吉林省财政收支情况 亿元

数据来源:根据历年《中国财政年鉴》及财政部公布的数据整理所得。

1994年分税制改革之后,吉林省财政收入与财政支出继续保持增长(如表1)。但是,财政支出的增长速度明显快于财政收入的增长速度,财政收支缺口也随之快速拉大,从1994年的53.32亿元,扩大到2016年的2 332亿元。

2.从财政收入来源结构来看,税收收入占一般预算收入在70%以上,行为税、财产税等所占比例呈上涨趋势,流转税所占比例却呈下降趋势(如表2)。流转税作为我国第一大税类,其增长与经济增长高度正相关,其增长的缓慢,反映出吉林省的经济发展制约了吉林省本级财政收入的增长。同时,在共享税中,中央政府获得了超过一半的分成,且随着共享税基数的增大,中央政府与吉林省在共享税分成上的差值也逐渐增大。因此,中央转移支付的绝对数也在逐年增加,且保持了大于本级财政收入的趋势(如表1)。但从2005年开始,吉林省频繁出现中央转移支付不能满足本级财政收支缺口的情况,财政一般预算支出大于一般预算收入与中央转移支付之和,其缺口主要依靠上年结余、调入预算稳定调节基金和增发地方政府债券来弥补。

表2 吉林2007年至2016年财政收入重要项目 %

数据来源:根据国家统计局网站及wind资讯的公布数据整理所得。

2009年我国解除地方政府发行债券的禁令,吉林省获得了30亿元的债券配额,从一定程度上缓解了当年中央转移支付与本级财政收入的支出缺口(41.29亿元)。2015年吉林省地方债收入提高到549.51亿元,数量上大约为本级财政收入的23%,弥补了当年中央转移支付与本级财政收入的支出缺口(251.99亿元)。显然,中央转移支付和增发地方债券成为平衡吉林省财政收支结构的重要途径。但是,如果中央转移支付大幅度增加,会增加吉林省对中央转移支付的依赖性,不利于吉林省财政自给能力的提升;如果中央转移支付增加缓慢,又会造成吉林省需要依靠增加地方债来填补本级财政收入的缺口。

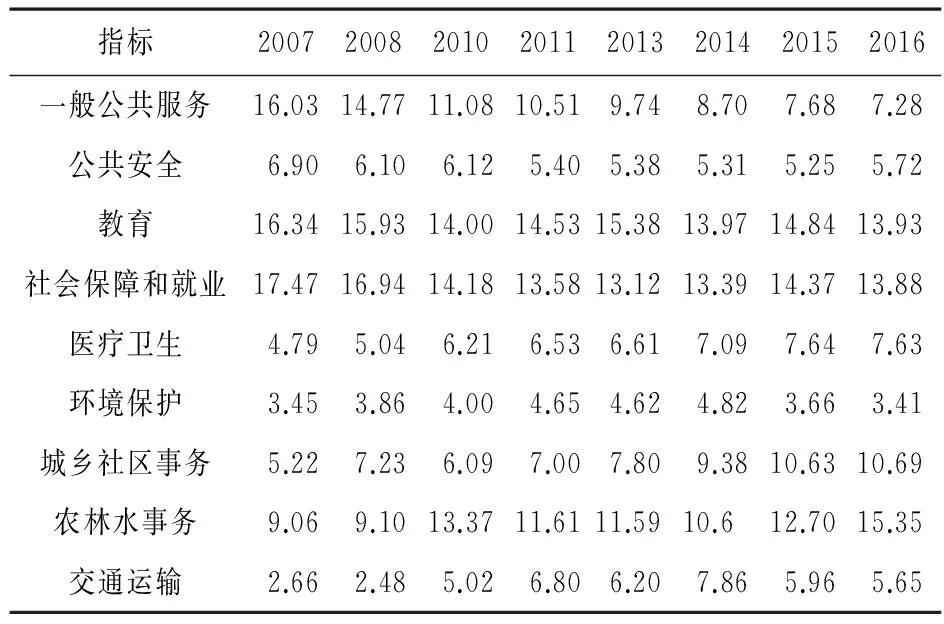

表3 吉林2007年至2016年财政支出重要项目 %

数据来源:根据国家统计局网站及wind资讯的公布数据整理所得。

从财政支出结构方面来看,吉林省一般公共服务支出比例逐年减小,环保、医疗卫生、交通运输等支出比例的逐年上升(如表3),说明随着经济发展,社会事业发展支出在扩大。

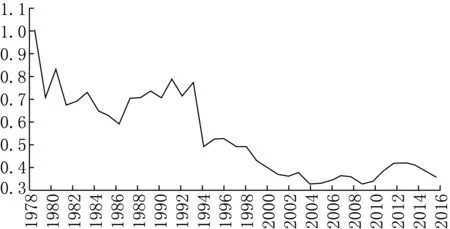

3.从财政自给能力系数来看。如图1所示,1978年,吉林省财政自给能力系数大于1,此后的吉林省财政自给能力系数均小于1。1979—2016年吉林省财政自给能力系数变化与我国财政体制的阶段性变革紧密相关。为协调中央和地方之间的财政分配关系,我国财政体制经历了多次改革,如1980年的“划分收支,分级包干”的预算管理改革;1982年的“总额分成,比例包干”办法;1985年的“划分税种,核定收支,分级包干”改革;以及1988年配合国有企业普遍推行承包经营责任制而实行的六种形式的财政包干等,使吉林省的财政自给能力系数围绕0.7上下波动。而1994年的分税制改革是重要的分水岭,吉林省财政自给能力系数骤然下降,低于0.5。随着振兴东北老工业基地战略的推进,财政自给能力系数小有回升,但未出现持续上升的趋势。

图1 1978—2016年吉林省财政自给能力系数变化

数据来源:根据国家统计局网站及wind资讯公布的数据整理所得。

(二)吉林省财政自给能力的横向比较

本文从东部、西部、中部、南部、东北部各选取一个具有代表性的省份作为比较研究对象,分别是浙江省、四川省、湖北省、广东省、辽宁省。

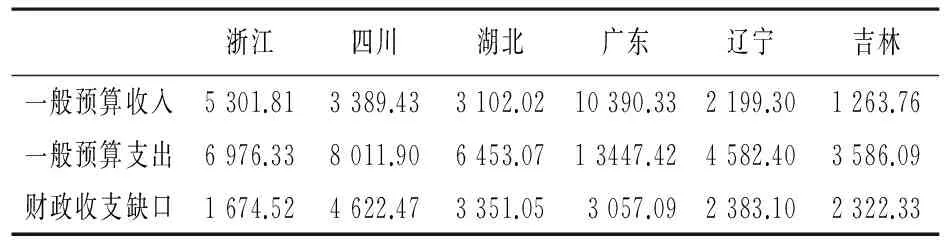

1.从财政收支总量来看。2016年,广东、浙江两省的一般预算收入较大,远高于其他四省,同时,财政收支缺口也低于其他四省。说明经济发达的省份本级财政收入满足本地区的财政支出的能力较强,地方财政自给能力与区域经济发展高度相关。吉林省的一般预算收支远远低于其他五省,而财政收支缺口却较大(详见表4),与近年来经济增长持续下滑的辽宁省一样,财政收支缺口处于较高水平。

表4 2016年各省一般预算收支情况 亿元

数据来源:根据中华人民共和国国家统计局网站公布数据整理所得。

2.从财政收入的来源结构看。如图2所示,1994年以来,六省的税收收入占本级财政收入的比重均逐渐下降,2005年以后逐渐趋于平稳。经济相对发达省份的税收收入在本级财政收入中的比重相对较大,经济相对落后省份的税收收入在本级财政收入中的比重相对较小。

图2 各省历年税收收入在本级财政收入中的比重变化

数据来源:根据国家统计局网站及wind资讯公布的数据整理所得。

同时,从税收来源看,浙江、四川、广东三省的第三产业的税收贡献超过其总税收的50%,而吉林省的第三产业的税收贡献仅为39.2%,而制造业的税收贡献却占吉林省总税收的48.75%(如表5)。不同省份不同行业的税收贡献不同,反映出各省产业结构和经济发展特点不同。吉林省属于制造业为主体、第三产业薄弱的产业结构,第三产业发展的空间较大。

表5 2015年各省税收来源构成情况 %

数据来源:根据《中国税务年鉴2016》整理所得。

从支出结构来看,某些项目支出的比重在不同省份之间存在较大差异(见表6)。浙江和广东两省在一般公共服务支出、公共安全、教育和医疗卫生支出四方面的支出比例分别为45.8%和46.36%,明显高于其他省份,吉林省仅为35.07%;而浙江和广东两省在社会保障和就业方面的支出比例以及城乡社区事务支出比例却低于吉林省的相应比例。表明经济相对发达的省份在一般公共服务支出、公共安全、教育等方面的投入比例相对较大,而经济相对落后(湖北)或经济下滑严重的省份(如吉林、辽宁),在社会保障和就业、城乡社区事务等方面的支出却较大。

表6 2015年各省地方财政支出重要项目 %

数据来源:根据中华人民共和国国家统计局网站公布数据整理所得。

此外,从中央转移支付来看,各省间的差距较大。1995年,浙江、四川、湖北、广东、辽宁和吉林获得的中央转移支付分别为116.53亿元、130.32亿元、89.83亿元、191.84亿元、153.26亿元和63.95亿元。到2016年,六省的中央转移支付分别为869.72亿元、3 984.36亿元、2 772.71亿元、1 358.46亿元、2 029.09亿元和1 882.39亿元。前后变化是:广东省作为曾经中央转移支付最多的省份变成了中央转移支付相对较少的省份,四川省、湖北省的中央转移支付增长较大。吉林省的中央转移支付增长较快,但在总量上相比四川、湖北两省较低。

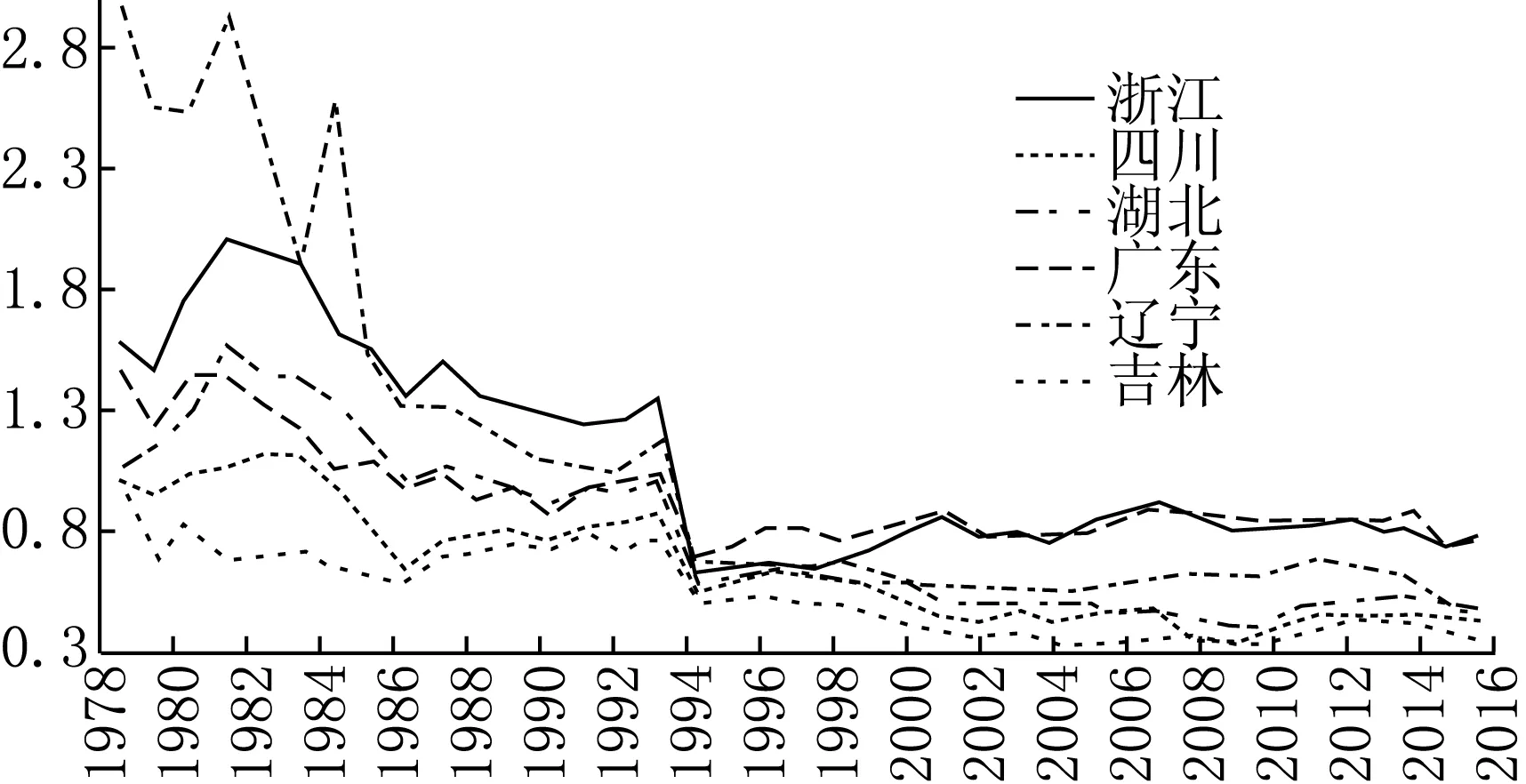

3.从财政自给能力系数来看,自1978年以来,六省财政自给能力系数均有大幅下降,下降最快的是辽宁(如图3)。在改革开放初期,吉林省的财政自给能力系数小于其他五省,但是,1994年分税制改革后,六省的财政自给能力系数均发生明显变化。目前呈现出的态势是:浙江省和广东省财政自给能力系数较大,辽宁省居中位,湖北省和四川省次之,吉林省居末位。经济相对发达省份的财政自给能力较强,经济相对落后或经济增长下滑严重省份的财政自给能力较弱。

图3 各省历年财政自给能力系数变化

数据来源:根据国家统计局网站及wind资讯公布的数据整理所得。

三、吉林省财政自给能力变化的影响要素分析

通过比较分析,我们可以看出:改革开放以来,吉林省财政收支结构发生较大变化,财政自给能力持续走低,2010年以后虽有所改观,但收支缺口依然较大。与其他省份相比,吉林省的财政收入主要来源于制造业,在社会保障与就业方面的支出相对较大,同时,也比经济发达省份获得了相对较多的中央转移支付。其原因主要表现在以下几个方面。

(一)财政收入来源结构不合理

税收收入是财政收入的主要来源,税收的增长决定了本级财政收入的增长。要提高本级财政收入,就必须要扩大税收收入。吉林省的制造业税收贡献最大,第三产业税收贡献较小,而经济发达地区(如广东、浙江)第三产业税收贡献超过其总税收的50%。吉林省以制造业为主体、第三产业薄弱的产业结构,导致了吉林省税收结构的不合理,同时,吉林省以资源型产业为主体的制造业正面临“去产能、去库存”的转型发展,其税收贡献短期内会很不稳定,进而限制了其税收的多少和增长速度。因此,吉林省的税收结构应向提高第三产业税收比重的方向进行调整。通过产业结构调整升级,提高第三产业在经济总量中的比重,进而提高第三产业的税收贡献,实现税收收入总量提升。

(二)财政支出结构不合理

财政支出的投入会影响生产性资本和非生产性资本的形成,而生产性资本和非生产性资本的构成会影响经济社会发展的方向和速度。吉林省在社会保障和就业、城乡社区事务等方面的支出较大,而经济发达地区(如广东、浙江)在一般公共服务支出、公共安全、教育等方面的投入比例相对较大。公共服务支出、公共安全、教育等非生产性资本支出,具有长期性,更有利于为生产性资本的积累提供外在动力,从而为经济发展提供更有利条件。而社会保障和就业、城乡社区事务等支出,更侧重于短期的、民生建设的性质,不具有成长的功能。财政支出结构差异的存在,一方面反映了吉林省经济发展水平较低,另一方面反映了吉林省的经济发展又受到这种差异的约束。只有通过改善财政支出的结构,创造有利于经济发展的财政条件,才能促进经济总量的增大,从而提升财政自给能力。

(三)现行财税制度的影响

1994年分税制改革以来,中央财政自给能力大幅提高,地方政府财政自给能力却趋向薄弱,尤其是吉林省,过度依赖中央转移支付来弥补财政收支缺口。原因在于分税制存在较多缺陷:一是共享税划分比例不合理。共享税在总税收收入中占据了大约50%,而中央政府的分成比例比地方政府大,导致地方政府财政资金不足、财力与事权不匹配的局面。二是弥补地方政府财政资金的方式不合理。中央政府通过税收返还、一般转移支付和专项转移支付三种转移支付方式来调节上下级政府之间的财政资金。但是,这三种方式对地方政府的财政影响却不相同,分税制设计中适当提高地方财政收入留成比例对地方政府的财政努力具有正向激励作用,而一般转移支付和专项转移支付对地方政府努力程度具有负向激励作用[11]38-53。因此,必须改进现行的分税制和中央转移支付制度,为吉林省等地方政府提升财政自给能力提供制度安排。

四、吉林省财政自给能力提升的路径及对策

(一)吉林省财政自给能力提升的路径

吉林省要实现财政自给,必须要提高从本级获得财政收入的能力来实现财政自给,而不是依靠中央转移支付弥补财政缺口。这是因为依靠自身是内在,是关键,中央支持只是外在助力。外在动力的增强为内在动力的发挥提供了更好的外界环境,而内在动力的增强保障了外在动力发挥更大的效果,从而又促进内在动力的进一步增强。

因此,首先要解决吉林省自身内在动力问题,突破点在于提高吉林省本级财政收入[12]64-67,而要提高本级财政收入,关键在于增大经济的总量。同时,财政收入的大小决定了财政支出的大小,财政支出的效益会影响经济的发展,经济的发展又影响经济的总量。要增大经济的总量,就要通过调整产业结构、改善财政收支结构来实现经济的质的改变,从而实现本级财政与本地经济的良性互动,达到经济的量的突破[13]29-37。其次,解决吉林省自身外在动力问题,就是要改进现行分税制和中央转移支付制度存在的不合理。分税制的改进要使财政自给能力薄弱的地方政府能够达到财力和事权相匹配的状态,中央转移支付制度的改进要从协调地区发展不平衡和促进地方发展的角度出发,而不是调配资金弥补地方政府的财政资金缺口。

(二)吉林省财政自给能力提升的对策

1.积极推进产业结构调整和升级。吉林省的第二产业基础雄厚,具有较大优势,而第三产业基础薄弱,具有较大提升空间。在保持和发展原有第二产业优势的基础之上,扶植第三产业,将第二产业的优势运用到第三产业中,形成特有的产业结合优势,实现经济结构转型。同时,充分利用吉林省本地的自然资源优势、地缘优势和制造业优势,增强同周边地缘国家的国际贸易往来,提高国际竞争力。

2.支持支柱税源的培育和壮大。吉林省要加强税收的征管和税源的培育,充分落实和运用国家的税收优惠政策,制定和改进地方税收优惠政策,在保障税收收入持续稳定增长的基础上,减轻本地企业的税收负担,帮助本地企业发展壮大和产业转型,从而实现税收收入的增长和增速的提高。

3.改善财政支出结构,提高支出效率。吉林省政府要探究与经济发达地区的财政支出结构异同,积极向经济发达地区学习和借鉴经验,反思自身财政支出结构存在的不足及原因,找到和调整适合自身发展状况的财政支出结构。同时,要合理安排每项财政支出,提高财政资金的支出效益。

4.加快分税制改革,完善中央转移支付制度。中央要适当下放税收立法权,设计合理的税收收入分成比例和中央转移支付比例。赋予吉林省政府更多的税收立法权,提高吉林省政府对地方经济和财政收入的调控能力。对于共享税的相关税种和分成比例,中央政府和地方政府需要重新调整或划分,提高吉林省的分成收入;同时,提高一般转移支付的比例,减少专项转移支付,实现资金的优化配置。

由于不同地区的发展基础和发展轨迹不同,每个地区都有其特殊的发展方向和发展特点。借鉴发达地区的经验,固然能提升一定的财政自给能力,但是想要实现更大的突破,就需要吉林省去探索适合本地区的发展路径,即通过不断创新,形成地方发展特色和优势,才能在市场竞争与各地区竞争之间保持竞争力,从而提升财政自给能力。

[1] Helen F. Ladd. Measuring Disparities in the Fiscal Condition of local Governments. Fiscal equalization for state and local government finance[M]. Westport CT:Praeger Publishers,1994.

[2] Jorge Martinez-Vazquez,L.F.Jameson Boex.Fiscal capacity: An overview of concepts and measurement issues and their applicability in the Russian federation[R].Working Paper,1997(3).

[3] Howard Chernick.Fiscal capacity in New York: The city versus the region[J].National Tax Journal,1998(8).

[4] 李文星,蒋瑛.地方政府财政能力的理论建构[J].南开经济研究,2002(2).

[5] 朱光旭,魏敏.西部财政能力发展预测[J].统计与决策,2005(9b).

[6] 冯兴元.解决地方财政能力与负债问题需要新思路[J].理论视野,2015(6).

[7] 王雍君.地方政府财政自给能力的比较分析[J].中央财经大学学报,2000(5).

[8] 张雪平.地方财政自给能力与中央对地方转移支付的实证分析[J].财经论丛,2004(3).

[9] 韩慧林.地方财政自给能力的区域差异与均衡配置[J].财会月刊,2011 (12).

[10] 陈颂东.关于财政自给能力的若干思考——以河南为例[J].地方财政,2009(5).

[11] 刘小勇.分税制、转移支付与地方政府财政努力[J].南方经济,2012 (5).

[12] 李铁.吉林省财政投入增长动力问题研究[J].经济纵横,2015(8).

[13] 刘兴华.论日本公共财政的变动及其成因:2001—2013年[J].现代日本经济,2015(2).

[责任编辑:哲 文]

On the Comparison and Improvement Countermeasure of Jilin Province’s Financial Self-sufficiency Ability

ZHANG You-xiang,JIANG Ni-ya,LIU Li-jun

(School of Economics,Northeast Normal University,Changchun 130117,China)

Financial self-sufficiency ability is a comprehensive reflection of economic and social development level of a country or region. Through the comparison and analysis of the Jilin Province’s financial self-sufficiency ability evolution,we found that Jilin Province’s financial self-sufficiency ability continued to decline,even now the revenue and expenditure gap is still large. The reason is that the current national fiscal and taxation system and the structure of local revenue and expenditures are unreasonable. To achieve financial self-sufficiency of Jilin province,we must first solve the problem of internal dynamics,such as supporting the cultivation and expansion of local tax sources,improving the efficiency of fiscal expenditure;Second,we must solve the external power issues,such as the central decentralization of tax legislation,improving the central transfer payment system.

Financial Self-sufficiency Ability;Fiscal Revenue and Expenditure;Central Transfer Payment;Tax Sharing System

10.16164/j.cnki.22-1062/c.2017.04.026

2016-12-25

科技部国家软科学研究计划重大地方合作项目(2013GXS2D019)。

张友祥(1971-),男,山东寿光人,东北师范大学经济学院教授,博士生导师;江妮娅(1994-),女,四川江油人,东北师范大学经济学院硕士研究生;刘立君(1981-),女,黑龙江齐齐哈尔人,东北师范大学经济学院博士研究生。

F812

A

1001-6201(2017)04-0153-06

猜你喜欢

山西财税(2021年4期)2021-01-30 15:09:55

消费导刊(2018年7期)2018-08-22 03:28:26

中国财政年鉴(2018年0期)2018-07-08 08:12:14

人大建设(2018年2期)2018-04-18 12:16:47

中国财政年鉴(2017年0期)2017-07-04 08:49:14

中国财政年鉴(2017年0期)2017-07-04 08:49:00

中国财政年鉴(2017年0期)2017-07-04 08:49:00

财经(2017年10期)2017-05-17 07:54:15

中国财政年鉴(2016年0期)2016-06-05 15:23:31

中国财政年鉴(2016年0期)2016-06-05 15:23:31