系统性风险防范与多重金融政策搭配

——基于DSGE模型的逆周期监管效应分析

2017-07-05 14:04:59田娇,王擎

财经研究 2017年7期

田 娇,王 擎

(1.重庆理工大学 经济金融学院,重庆 400054;2.西南财经大学 中国金融研究中心,四川 成都 611130)

系统性风险防范与多重金融政策搭配

——基于DSGE模型的逆周期监管效应分析

田 娇1,王 擎2

(1.重庆理工大学 经济金融学院,重庆 400054;2.西南财经大学 中国金融研究中心,四川 成都 611130)

我国经济近年处于下行期,金融风险不断上升,央行、银监会等相继提出坚决守住不发生系统性金融风险的底线。通过金融政策来防范风险是常规之举,但多重金融政策之间可能存在不一致性。文章基于动态随机一般均衡模型的比较分析表明,在资本监管要求下,取消银行存贷比约束或银行间市场的政府隐性担保等弱化流动性干预的措施,将起到一定的逆周期调节作用;当经济金融领域遭受各类负向的外生冲击时,就减缓资本监管的顺周期性而言,取消政府隐性担保的措施更为稳健。可见,应重视不同的银行流动性干预政策对资本监管宏观审慎性的影响,通过政策之间的兼容匹配来强化防范系统性金融风险的作用。文章的研究对于评价现有政策效果以及提升我国金融政策有效性具有重要的现实意义。

系统性风险;多重金融政策;逆周期监管;DSGE模型

一、引 言

2008年全球金融危机发生后,系统性风险开始受到关注。G20财长和欧洲央行行长Trichet(2010)将系统性风险定义为一种影响广泛的破坏金融体系功能,以致经济增长和福利受到实质损害的金融失稳现象。近年来,面对经济波动加大、金融风险不断上升的事实,我国央行、银监会等金融监管部门相继提出坚决守住不发生系统性金融风险的底线,这更是被国家主席在2017年4月的中共中央政治局会议上所强调。降低危机发生的可能性是宏观审慎时代银行监管政策的目标之一,而2008年金融危机暴露出微观审慎的资本监管政策无力兼顾宏观审慎性。作为补救和改革措施,巴塞尔协议Ⅲ于2010年9月面世,要求提高银行核心一级资本充足率,并要求计提一定比例的防护缓冲资本和逆周期准备资本。我国银监会亦很快跟进,从2013年1月1日起开始实施《商业银行资本管理办法(试行)》。巴塞尔协议Ⅲ增加了逆周期监管思想,试图以此来提升资本约束对系统性风险的防范作用。从改进监管政策的角度看,至少有两大途径可以探索:一是假定其他政策不变,考察资本监管政策的改变对系统性风险和宏观经济波动的影响;二是假定资本监管政策不变,考察其他的多重金融监管政策如何对资本监管政策的宏观经济效应产生影响。

现有文献大多孤立地以银行资本监管政策作为探讨对象。比如,毛捷和金雪军(2007)构建了包含违约风险和系统性风险的银行贷款定价模型,发现在巴塞尔资本协议Ⅱ的内部评级法下,资本金约束会引起系统性风险与贷款利率的反向联动,增大银行失败的风险。Dib(2010a)建立了一个包含银行部门的DSGE模型,发现银行间市场和银行资本市场的金融摩擦放大了冲击响应,但是资本监管要求会减弱总冲击的实际影响,进而降低宏观经济波动。Repullo和Suarez(2013)在世代交叠模型下比较了巴塞尔协议Ⅰ、Ⅱ、Ⅲ,发现不同资本要求所产生的顺周期程度对银行风险的影响不同。高国华(2013)构建了一个包含同质金融体系的DSGE框架,讨论了提高监管资本要求以及实施逆周期资本监管等产生的宏观经济效应和社会福利效应。这些研究实际上假定其他政策不变。但现实经济金融体系中往往有多重的监管政策,这些政策在作用于特定监管对象时,可能对系统性风险产生不一致的影响。比如,Acharya(2003)发现在全球统一的资本充足要求下,跨国银行由于面临各个国家的救助措施或政府宽容度不同而产生失稳溢出效应,系统性风险增加。朱民(2010)则指出,巴塞尔协议Ⅲ在各个国家实施的时间不同步,协议中资本金的标的及其质量、流动性以及杠杆率等各类指标对不同规模的银行等金融机构的监管力度不一致,都可能导致世界范围内的监管套利。

国内的新近研究开始探讨多重政策对金融风险的影响。江曙霞和何建勇(2011)基于C-C模型的研究表明,在BaselⅠ和BaselⅡ的资本要求下,信贷风险和存贷比约束具有双重强化银行资本顺周期性的特征。李静婷和孟繁旺(2012)实证研究了巴塞尔协议Ⅲ的指标在信贷增长、流动性比率、杠杆比率中的作用,发现多重政策下资本充足率要求并不是一个良好的控制银行风险传染的监管工具。马勇和陈雨露(2013)基于DSGE模型考察了货币政策、信贷政策和金融监管政策(盯住社会融资规模以调节银行资本)等,认为宏观审慎政策的协调搭配需要避免“政策冲突”和“政策叠加”问题。可见,仅通过银行监管中的某一政策达到“公平竞争环境”,而忽视与其他监管政策的一致性,将有可能破坏银行体系的稳定性。就防范系统性风险而言,当银行存在风险转移动机时,如果监管只是针对单个银行风险而忽视其行为的负外部性,系统性风险就会被放大。这意味着多重政策之间存在最优搭配或取舍的问题,即如何统筹才能有利于巴塞尔协议Ⅲ宏观审慎性监管理念的实施。

回到现实来看,由于银行的特殊性,监管部门对银行业施加了严于其他行业的各种金融政策。然而,无论是与国际接轨的资本充足要求,还是我国特有的存贷比约束*存贷比约束指贷款余额与存款余额比例不得超过75%,这一政策自1995年5月开始实施至2015年9月已长达20余年,该指标从2015年10月起由法定监管指标转为流动性监测指标。本文的研究主要基于1998-2013年的数据,设定有存贷比约束的模型能够反映经济金融现实,参数校准亦更为准确合理。,均未考虑银行之间的交互影响可能会引起负外部性。为了维持银行系统的稳定,政府还会通过“隐性担保”*隐性担保是指政府对企业的经营损失和失败提供不言自明的担保,形式包括直接注资、资产剥离等。对银行间市场上出现的违约风险予以事后保障。可见,金融监管是一项包含多重制度安排的系统工程,这些政策相互影响、共同作用于特定的监管对象。这些举措从不同方面保障银行的正常运行,具有微观审慎性。但当经济金融体系遭遇冲击时,多重金融政策的实施真的能像监管部门所期望的那样,协同资本监管政策来防范系统性风险?中国特有的流动性风险管理是否会影响资本监管缓释系统性金融风险的效果?

基于这样的疑问,本文在资本监管要求下研究了如何协调其他金融政策以增强逆周期监管效应,进而抑制银行系统性风险。基于DSGE模型的研究结果表明:在资本约束条件下,中国特有的存贷比约束会通过银行间市场加大系统性金融风险和经济波动;取消政府在银行间市场的隐性担保这一流动性干预措施,使正常的违约机制显性化,将有利于抑制系统性金融风险的发生和扩大。本文的主要贡献在于:(1)以弱化资本监管的顺周期性为视角,考察了资本监管政策与中国特有的微观金融政策在防范系统性风险方面的一致性;(2)多重金融政策探析的对象是存贷比约束和政府隐性担保等带有行政保护色彩的流动性风险管理措施,这类政策的存废取舍具有金融市场化改革的意义;(3)构建的DSGE模型将研究内容纳入统一框架下,形成更为贴近现实的有机结合,使研究结果能更为确切地反映、模拟和预测现实。

二、模型构建

本文模型包括居民、银行、企业和广义政府。居民部门分为资金紧缺的借款居民和资金充裕的储蓄居民,以体现居民异质性。银行的多样化体现在银行间市场的地位和资本充足情况不同,将其分为资金净拆出银行(资本充足)和资金净拆入银行(资本紧缺)。净拆出银行是指在银行间拆借市场中资金拆出大于资金拆入的银行,较为典型的是四大国有商业银行。净拆入银行是指在银行间拆借市场中资金拆入大于资金拆出的银行,较为典型的是一些经营策略较为激进的股份制银行和城商行等。银行间市场是连接银行体系资金流动性的重要渠道,也是系统性风险传导的必经路径之一。鉴于本文主要考察金融监管政策及金融风险防范,对企业部门的模型设定较为简洁,广义政府涵盖了政府部门和中央银行的职能。

(一)居民

1.借款居民(资金紧缺方)

(1)

预算约束为:

(2)

(3)

(4)

2.储蓄居民(资金富余方)

(5)

预算约束为:

(6)

住房积累方程为:

(7)

其中,βS是折现率,且βS>βB,即富人的消费更平滑,比穷人更具耐心。上标S表示储蓄居民,其他变量含义与借款居民相同。计算房产收益时,假定房产租售比在均衡状态时为常量,所以租金率的高低实际上反映了房价的高低。预算约束说明储蓄居民当期的消费、存款以及房产投资之和不能超过当期劳动收入、上期存款本息、上期房产投资收益以及政府转移支付之和。

(二)银行

1.资金净拆出银行(资金充足方)

(8)

资金流约束为:

(9)

存贷比约束为:

(10)

其中,βL是折现率,σ是消费的风险厌恶系数,η反映对资本缓冲的偏好,φL是反映流动性的存贷比上限。资金流约束条件说明当期消费、提供的企业贷款额、在银行间市场拆出的资金、支付上期居民存款本息以及返还上期央行贴现之和不能超过收到的企业对上期借款的实际还款、银行间市场对上期拆出资金的实际还款以及本期向央行贴现之和。加入存贷比约束可反映中国特有的现实情况,使模型更加贴近实际。

(11)

(12)

2.资金净拆入银行(资金紧缺方)

(13)

资金流约束为:

(14)

存贷比约束为:

(15)

其中,βD是折现率,资金充足的银行更易平滑未来的股利分配和资本充足率,所以βD<βL。资金流约束条件说明当期消费、提供的消费贷款和住房贷款、支付上期居民存款本息、支付上期银行间市场拆入资金以及银行间市场违约惩罚之和不能超过收到的本期居民存款、本期银行间市场拆入资金、居民对上期消费贷款的实际偿还以及居民对上期住房贷款的实际偿还之和。

(16)

(17)

(三)企业

(18)

资源约束为:

(19)

生产函数为:

(20)

资本积累方程为:

(21)

预算约束为:

(22)

其中,βF是贴现率,δK是资本折旧率。生产函数中全要素生产率冲击遵循式(23)。预算约束表明企业当期的劳动力成本和贷款实际偿还额之和不能超过当期产品出售收入和贷款之和。企业贷款违约冲击遵循式(24)。

(23)

(24)

(四)政府

(25)

(26)

(27)

三、模型求解

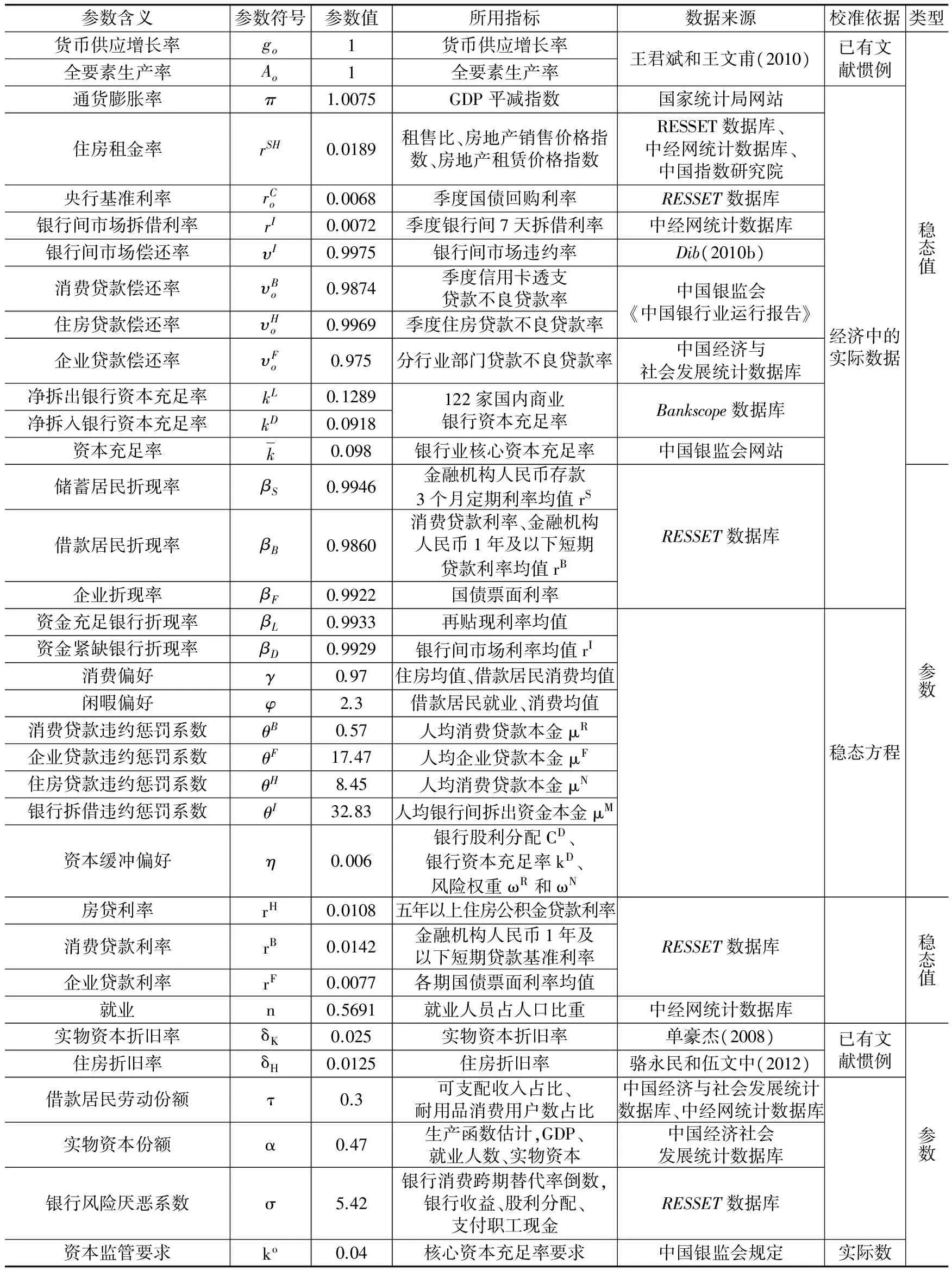

参数校准是DSGE模型求解的关键,大致分为几种情况:根据经济中的实际数据赋值;根据已有文献惯例赋值;根据本文模型的稳态方程估计(结合实际数据);根据模型公式估计。本文综合运用以上几种赋值方法,得到相应的参数值,具体见表1。*本文参数校准采用王擎和田娇(2016)的数据。由于模型设定与其一致,限于篇幅,本文将不对参数做更多的分析,具体解释请参见王擎和田娇(2016)。

表1 参数校准

四、不同经济周期下资本监管的宏观审慎缺失

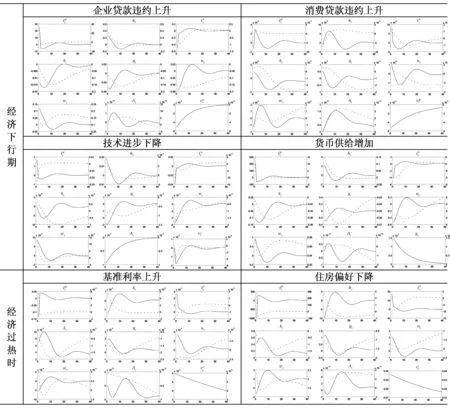

大量文献(Blum和Hellwig,1995)研究表明,资本监管存在顺周期性,即在资本约束下,银行资本通过对银行信贷等经营活动的影响,在宏观经济波动时会助推高涨或加剧衰退。这部分将探析经济处于不同运行周期时,经济体遭受六类不同外生冲击后的脉冲响应,以考察在多重金融政策约束下,资本监管顺周期性的“顽固性”。这六类外生冲击包括:经济处于下行期或衰退时企业贷款违约率上升、消费贷款违约率上升、全要素生产率下降、货币供应增加,以及经济处于上行期或过热时基准利率上升、住房需求下降。

(一)经济处于下行期或衰退时

图1 资本监管约束下的系统性风险传递

(二)经济处于上行期或过热时

五、多重金融政策取舍下的逆周期调节

从上述分析可以看到,无论在经济周期的哪个阶段、发生怎样的外生冲击,资本监管均存在强烈的顺周期性。另外,长期以来,中国的经济金融政策除了对银行业实施国际范式的资本监管外,还存在诸多行政保护。随着金融深化改革的不断推进,大量的金融政策面临着存废取舍,典型的便是放开存贷比约束和允许银行间市场违约。这部分将从多重监管政策的协调匹配视角,分析应如何对这些带有行政保护色彩的流动性风险管理措施进行取舍,以减缓资本监管的顺周期性,进而抑制系统性风险。

(一)干预个体银行流动性的存贷比约束

图2 存贷比约束政策存废的脉冲响应对比 注:图中实线为基准模型,对应左纵轴;虚线为取消存贷比约束后的比较模型,对应右纵轴。

可见,在部分外生冲击下,取消存贷比约束体现出减缓监管资本顺周期性的逆周期调节效应。存贷比监管本身并不随着经济形势进行逆周期调整,不同类型的外生冲击所产生的风险传递前期机制不同,成为其是否具有调节效应的关键。当外生冲击来自金融业之外时,取消存贷比约束有助于提高监管资本下的系统性风险防范功能。

(二)保护银行间流动性的政府隐性担保

仍以发生六大外生冲击做脉冲响应,得到的结果较为一致。*限于篇幅,文中未给出银行间市场是否存在违约的脉冲响应对比图,如感兴趣可向作者索取。无论经济处于哪个时期、发生何种冲击,与存在银行间市场违约可能的基准模型相比,资本监管和政府隐性担保双重约束使整个经济金融体系遭遇更大的波动,经济下行(或过热)时实际产出等下降(或上升)幅度加大。可见,当银行体系遭受不利的外生冲击时,若银行间市场存在政府隐性担保,资本监管的顺周期性会加大。这说明政府的隐性担保可能阻止了银行间市场正常的违约机制。虽然这会在短期内对市场参与者产生保护作用,但金融风险在微观层面未得到及时释放,加大了风险的积累和滚雪球效应,进而无法抑制系统性风险波及实体经济。

六、结论与政策启示

早期的资本监管要求旨在降低银行个体的金融风险。但大量的实证研究发现,资本监管在防范系统性金融风险时存在顺周期性,即资本要求作为微观审慎的监管工具缺乏宏观审慎性。本文在此背景下,结合中国当前不断深化的金融改革,考察了银行资本监管与流动性干预之间是否存在“政策叠加”或“政策冲突”,以此探析中国对银行体系特有的流动性干预方式是否有助于缓解资本监管要求的顺周期性。本文基于DSGE模型的研究表明:只有当经济体遭遇非金融领域的外生冲击时,取消存贷比约束才有助于弱化资本监管的顺周期性;取消政府隐性担保而使银行间拆借市场正常的违约机制显性化,在经济体遭遇各类外生冲击时,均有利于抑制系统性金融风险的发生和扩大,起到逆周期调节作用。

可见,从多重金融政策搭配来抑制国内系统性金融风险的角度讲,在现行资本监管约束下,对银行体系的流动性干预去行政化是有效的措施,且取消银行间市场的政府隐性担保比取消银行存贷比约束更为稳健。因此,应建立监管部门之间政策协调方面的决策机制,加强系统性风险的分析与防范。事实上,2013年8月设立的由中国人民银行牵头的金融监管协调部际联席会议制度,就是为了维护金融稳定和协调防范化解系统性金融风险。该联席会议通过信息共享来提升系统性风险管理水平,在解决“政策叠加”问题方面是新的尝试,但并未打破原有监管体制。可考虑在适当时候进一步构建目标一致的多重政策联合决策机制,为旨在防范系统性风险的资本监管搭配相融的政策工具组合。

[1]单豪杰.中国资本存量k的再估算:1952~2006年[J].数量经济技术经济研究,2008,(10):17-31.

[2]高国华.基于系统性风险的银行资本监管及其宏观经济效应[D].上海:上海交通大学博士学位论文,2013.

[3]江曙霞,何建勇.银行资本、银行信贷与宏观经济波动——基于C—C模型的影响机理分析的拓展研究[J].金融研究,2011,(5):100-112.

[4]李静婷,孟繁旺.宏观审慎监管对传染性银行风险的控制作用研究[J].北京工商大学学报(社会科学版), 2012,(3):87-94.

[5]骆永民,伍文中.房产税改革与房价变动的宏观经济效应——基于DSGE模型的数值模拟分析[J].金融研究,2012,(5):1-14.

[6]马勇,陈雨露.宏观审慎政策的协调与搭配:基于中国的模拟分析[J].金融研究,2013,(8):57-69.

[7]毛捷,金雪军.巴塞尔新资本协议与银行贷款定价——一个基于信贷市场系统性风险的模型[J].经济科学,2007,(5):54-65.

[8]王君斌,王文甫.非完全竞争市场、技术冲击和中国劳动就业——动态新凯恩斯主义视角[J].管理世界,2010,(1):23-35.

[9]王擎,田娇.银行资本监管与系统性金融风险传递——基于DSGE模型的分析[J].中国社会科学,2016,(3):99-122.

[10]朱民.危机后的全球金融格局十大变化[J].国际金融研究,2010,(1):16-22.

[11]Acharya V V. Is the international convergence of capital adequacy regulation desirable?[J]. Journal of Finance, 2003,58(6): 2745-2781.

[12]Blum J, Hellwig M. The macroeconomic implications of capital adequacy requirements for banks[J]. European Economic Review, 1995,39(3-4): 739-749.

[13]Dib A. Capital requirement and financial frictions in banking: Macroeconomic implications[R]. Working Paper, Bank of Canada, 2010a.

[14]Dib A. Banks, credit market frictions, and business cycles[R]. Working Paper, Bank of Canada, 2010b.

[15]Lin L. Rating systems and procyclicality: An evaluation in a DSGE framework[R]. AEA 2013 Annual Meeting Papers, 2012.

[16]Repullo R, Suarez J. The procyclical effects of bank capital regulation[J]. Review of Financial Studies, 2013,26(2): 452-490.

[17]Suh H. Macroprudential policy: Its effects and relationship to monetary policy[R]. FRB of Philadelphia Working Paper No.12-28,2012.

[18]Trichet J-C. Keynote address by Jean-Claude Trichet[J]. CESifo Forum, 2010, (3): 8-11.

(责任编辑 康 健)

Systemic Risk Prevention and Multiple FinancialPolicy Coordination:Analysis of CountercyclicalRegulatory Effect Based on DSGE Model

Tian Jiao1, Wang Qing2

(1.SchoolofEconomicsandFinance,ChongqingUniversityofTechnology,Chongqing400054,China;2.ChineseFinanceResearchInstitute,SouthwesternUniversityofFinanceandEconomics,Chengdu611130,China)

Faced with the fact that China’s economy is in the down period and financial risks continue to rise in recent years, the central bank, the China Banking Regulatory Commission(CBRC) and so on have put forward firmly that systemic financial risks should be prevented as the bottom line. It is common practice to guard against risks with financial policies, but there may be inconsistency between multiple financial policies. By constructing a dynamic stochastic general equilibrium model, this paper conducts the comparative analysis and arrives at the following results: firstly, under the requirement of capital supervision, the measures of weakening liquidity intervention, such as the cancelation of the loan-to-deposit ratio constraint or the implicit government guarantee of the inter-bank market, play a countercyclical adjustment role to some extent; secondly, in the view of mitigating the pro-cyclicality of capital regulation when the economic and financial sectors suffer from exogenous shocks of various negative impacts, the measure to eliminate the implicit government guarantee is more robust. So it suggests that the effects of different bank liquidity intervention policies on macro prudential attribute of capital supervision should be paid to attention and the role of capital supervision in preventing systemic financial risks could be strengthened through the compatibility among policies. This paper is of great significance to the evaluation of current policy effects and the improvement of the effectiveness of financial policies in China.

systemic risk; multiple financial policy; countercyclical regulation; DSGE model

2017-02-21

国家自然科学基金项目“银行资本约束下我国系统性金融风险传递研究”(71473200);教育部人文社科重点研究基地重大项目“基于金融稳定的货币政策与宏观审慎监管协调配合研究”(15JJD790027);重庆市社会科学规划博士项目“银行业逆周期资本监管政策研究”(2014BS026);重庆市教委科学技术研究项目“基于经济周期波动的系统性金融风险防范研究”(KJ1709236);重庆理工大学博士科研启动基金项目“银行资本监管与系统性金融风险传递”(2014ZD41)

田 娇(1984-),女,重庆人,重庆理工大学经济金融学院讲师,经济学博士; 王 擎(1973-),男,重庆人,西南财经大学中国金融研究中心教授,博士生导师。

F832

A

1001-9952(2017)07-0057-13

10.16538/j.cnki.jfe.2017.07.005

猜你喜欢

加油站服务指南(2021年4期)2021-07-21 02:29:22

中国新闻周刊(2021年9期)2021-03-29 20:33:56

数学年刊A辑(中文版)(2020年1期)2020-05-19 00:30:30

中国男科学杂志(2016年5期)2016-12-01 05:20:21

——以宁夏为例

中国管理信息化(2015年2期)2015-09-14 10:04:11

中国证券期货(2015年7期)2015-07-16 14:05:55

人生十六七(2015年6期)2015-02-28 13:08:38

名作欣赏(2014年29期)2014-02-28 11:24:31

建筑设计管理(2014年12期)2014-02-28 08:46:08

上海理工大学学报(2012年3期)2012-03-20 13:54:43