去产能调结构,绿色修船见成效

——2016年度中国修船市场回顾及分析

2017-07-05 13:00中国造船工程学会首席修船专家李正建

船舶经济贸易 2017年6期

中国造船工程学会首席修船专家 李正建

去产能调结构,绿色修船见成效

——2016年度中国修船市场回顾及分析

中国造船工程学会首席修船专家 李正建

一、2016年船舶修理完成情况

对2016年全国规模以上船舶修理企业的业绩,值得做一些分析。

1.宏观数据以中国船舶工业行业协会《中国船舶工业年鉴》(2017年)数据为准。参照国家统计系统的数据,总体来说,修船行业修船总量是下降的,其原因主要是航运市场继续低迷,船东运营困难。

2.中观数据可见中国修船业的领军集群SPCC(中国修船定期协调会议)成员船厂,2016年修船业绩表(表1、2、3、4)。

就上述表内资料分析,从产值、销售、创汇和完工艘数及其对比看,按照营销渠道归口,有以下值得业内关注的特点:

(1)中远船务已成为领跑者。已经实施统一经营的中远海运重工,拥有19个修船坞,年产值总量将逼近40亿元,完工艘数将超过1200艘,不断拉开了与跟跑者们的距离。

(2)作为领军团队的副班长,大船重工和天船重工分别各占两席,既说明华北修船业仍然处于总体弱于华东和华南的态势,也说明中船重工在修船领域整合上的空间很大。

(3)处于中位数的民营船厂舟山鑫亚,在艘数指标上已经位列全国第三。如果招商局集团与中外运长航重组后的工业板块统一经营维持现状,则2017年这一指标的全国亚军将属于舟山鑫亚。

(4)招商友联、华润大东、中船澄西和北船重工均呈现“总量占前,艘数站后”的状态,说明它们已经构筑了单船效益的高地,调结构成效值得关注。

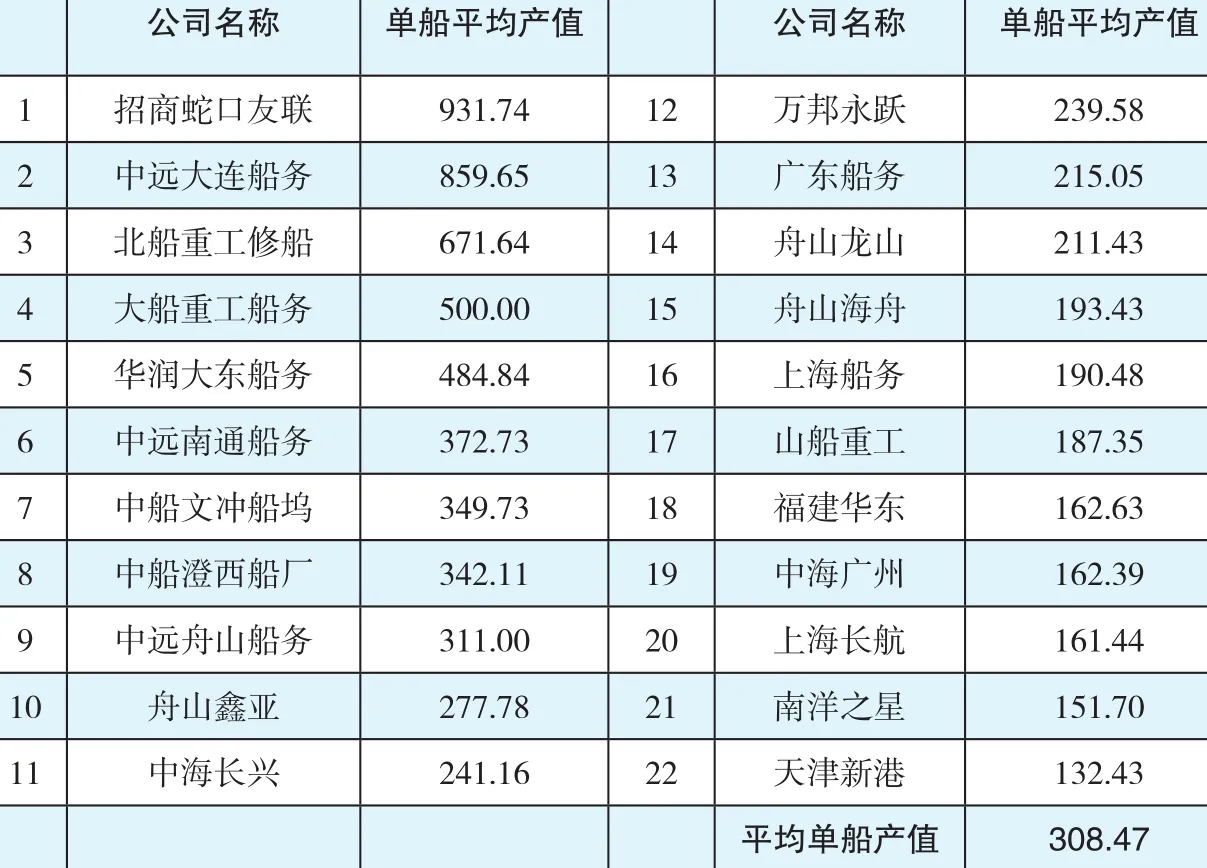

3.微观数据则从以下“中国修船行业单厂业绩表”(表5)可见。

从表5可见,超过平均值308万元/艘的这9家船厂,在对其全球营销竞争力和国内综合竞争力的评价上,业内是很容易达成共识的,它们所拥有的高附加值订单及其单位边际贡献,都是可想而知的。

表1:SPCC成员船厂2016年修船产值完成情况

表2:SPCC成员船厂2016年修船销售完成情况

二、2016年船舶修理市场分析

1.修船企业转型升级取得进展。

2016年,修船企业对深化供给侧结构性改革进一步达成共识,结构调整取得进展。

(1)船厂管理水平普遍提高,尤其是中远船务、中海工业等主要央企的营销能力和成本控制水平进一步提高。但在中远海运重工旗下,市场中“两高”订单竞标没有入围者,这一问题是必须认真剖析的,修船发生单船亏损者,是必须严肃追责的。

(2)蛇口友联、华润大东、中船澄西、北船重工等企业的产品结构调整进一步实施。歌诗达豪华邮轮在华润大东完成特检。船厂对边际贡献指标的追求和考核力度,超过了总量指标,由此带来了可持续发展的新局面。

(3)绿色修船取得长足进步,通过超高压水替代打砂的探索,万邦永跃取得船壳工艺突破,并已开展智能化的科研。越来越多的船厂在船舶涂装修理中,采用超高压水除锈替代传统的打砂工艺,为实施更严格的环保标准做好了初步的准备。

(4)民营企业的内部管理方式向央企大厂进一步靠拢,舟山鑫亚的现场管理水平超过了一些央企、国企船厂。精益管理成为民营修船企业已经掌握的基本功,如何消除体系运行的“两张皮”已经成为船厂管理的必修课。

(5)满足海外船东要求的尾气排放装置改装能力得到提升,浙江沥港船厂在荷兰船上完成了与阿法拉伐的合作。越来越多的船厂拥有了压载水装置改装的业绩。为船东创造价值,近5年来集中体现在节能和环保项目的改装上。

(6)在行业成员的积极参与下,《中国修船质量标准》和《中国修船价格指引(2016版)》编制完成,顺利发行。两个行业指导性文件的出台,为行业落实五大发展理念,为落实国家的《船舶工业深化结构调整加快转型升级行动计划(2016-2020年)》奠定了基础。

2.存在的问题依然突出,尚待解决。

2016年修船业存在的问题主要有:

(1)在供给侧结构性改革上尚未取得根本突破。第一,尽管行业组

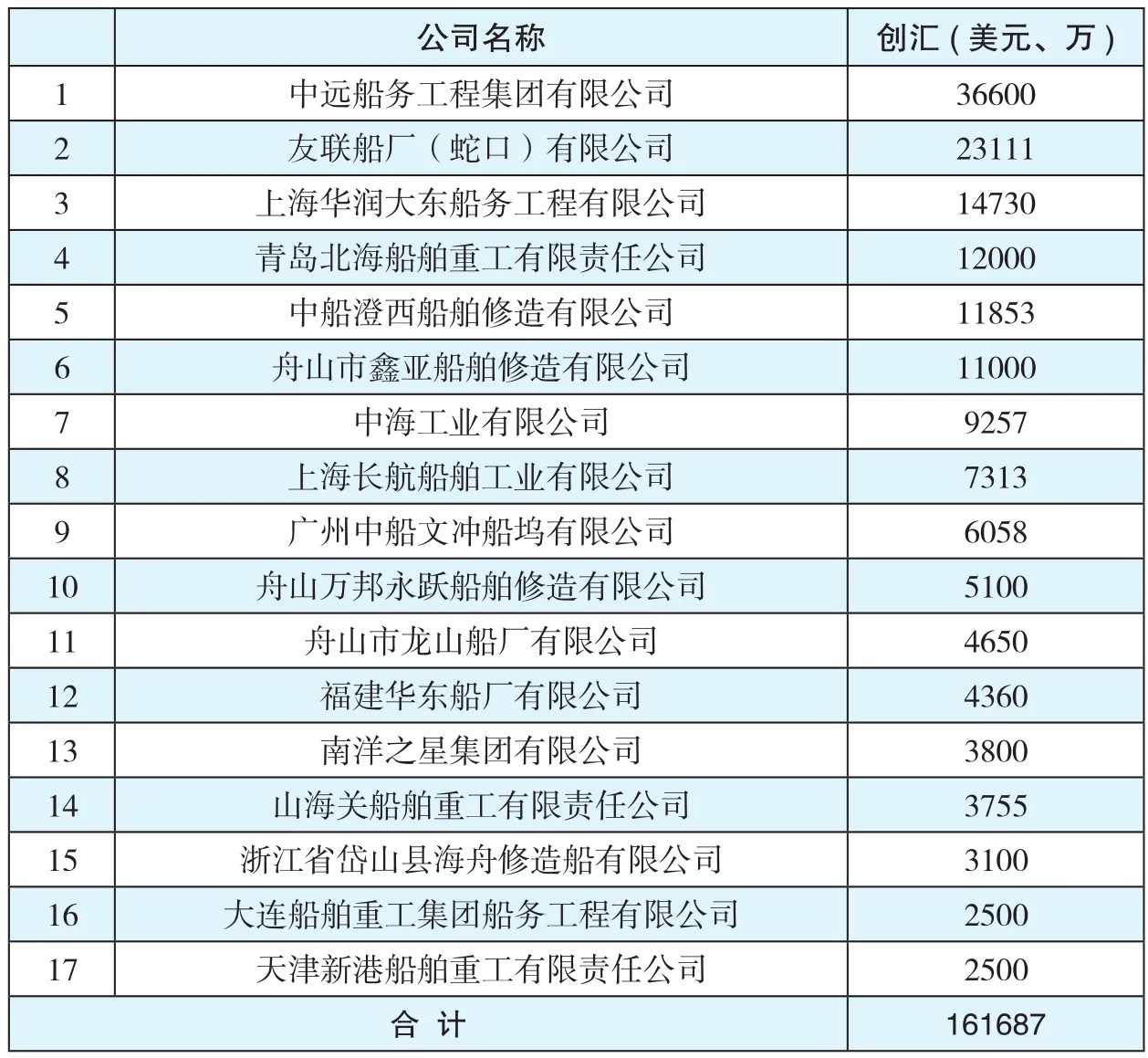

表3:SPCC成员船厂2016年修船创汇完成情况

公司名称创汇(美元、万) 1中远船务工程集团有限公司36600 2友联船厂(蛇口)有限公司23111 3上海华润大东船务工程有限公司14730 4青岛北海船舶重工有限责任公司12000 5中船澄西船舶修造有限公司11853 6舟山市鑫亚船舶修造有限公司11000 7中海工业有限公司9257 8上海长航船舶工业有限公司7313 9广州中船文冲船坞有限公司6058 10舟山万邦永跃船舶修造有限公司5100 11舟山市龙山船厂有限公司4650 12福建华东船厂有限公司4360 13南洋之星集团有限公司3800 14山海关船舶重工有限责任公司3755 15浙江省岱山县海舟修造船有限公司3100 16大连船舶重工集团船务工程有限公司2500 17天津新港船舶重工有限责任公司2500合 计161687

表4:SPCC成员船厂2016年修船完工艘数情况公司名称修船完工(艘) 1中远船务工程集团有限公司703 2中海工业有限公司518 3舟山市鑫亚船舶修造有限公司360 4上海长航船舶工业有限公司319 5上海华润大东船务工程有限公司233 6中船澄西船舶修造有限公司228 7福建华东船厂有限公司198 8广州中船文冲船坞有限公司183 9南洋之星集团有限公司176

10舟山市龙山船厂有限公司175 11友联船厂(蛇口)有限公司167 12山海关船舶重工有限责任公司166 13天津新港船舶重工有限责任公司148 14舟山万邦永跃船舶修造有限公司144 15浙江省岱山县海舟修造船有限公司137 16青岛北海船舶重工有限责任公司134 17大连船舶重工集团船务工程有限公司50

合 计4039织全力协调,但是无序竞争问题依然没有得到根治;第二,去产能的市场机制还不够完善,去产能的工作机制还没有形成。

(2)行业产能过剩严重,去产能步伐较慢,仍然存在一些“僵尸企业”试图复活。行业组织应积极与国家主管部门沟通,进一步采取有力措施实施“三去一降一补”的大政方针。

(3)全球船市持续低迷,船东财务“吃紧”,修船企业普遍面临订单缺乏问题,尤其是高附加值的订单不多。在新常态下,行业需要技术创新和营销创新。

(4)修船企业间价格战依旧激烈,部分以低端市场为主的船企低价竞争,破坏市场环境,导致行业的整体盈利水平下降。修船行业亟待“白名单”政策的出台。

(5)全行业劳动力成本上升、技术创新突破不多,使得国内修船企业相对国外船企的竞争力提升甚少。修船企业和行业组织对行业发展的未雨绸缪,已经十分迫切。

表5:中国修船行业单厂业绩表

三、关于促进修船业健康发展的几点建议

围绕供给侧结构性改革,中国船舶工业行业协会修船分会已经向全行业提出如下建议:

1.成立新技术产业联盟,推进绿色修船。

新常态下的竞争,越来越呈现产业链的竞争态势。新《环保法》的落地,越来越限制落后产能产生的排放和污染。比如,修船涂装除锈的打砂工艺,虽然可将污染控制在现有排放标准之内,但是这种容忍的时日不多了,而我们的超高压水替代工艺尚未完全准备好,亟需通过技术联盟,把油漆厂商、水刀设备厂商、施工服务商、船东、船厂、船级社等产业链上所有参与者和利益相关者组织在同一大旗下,而行业组织则是这个联盟的最合适的组织者。

2.开放行业标准的出台,推进供需两侧的参与。

健全完善行业的管理标准和技术标准,将是供给侧结构性改革的重要内容,也是去产能的措施门槛的重要选项,而实现公平正义的关键,是这些标准的出台应该是开放的和更多参与的。比如《中国修船质量标准》和《中国修船价格指引(2016版)》等行业标准已经发布,其他行业标准和团体标准的制订,行业组织已经并将进一步发动船厂、船东和船级社积极参与,尤其是中小型船企参与者和民营船企参与者。

3.建立产业链共享平台,推进修船的“两化”融合。

修船行业的去产能、去库存、去杠杆、降成本、补短板,主体是修船厂,但是行业组织可以作为资源的整合者,关键是做好平台共享,做好工业化和信息化的“两化”融合。比如已经修编的《中国修船价格指引2016版》(红本)改变了传统的做法,开发了电子版,首先满足人民币加入SDR后,本币和外币的及时转换的需求,然后解决与物价指数和人工成本的实时联动问题,进一步完成中国修船指数的编制。由此,为修船的所有市场参与者提供更多的公共服务产品,引导行业自律和良性竞争。

4.抓住国企改革的机遇,推进去产能和补短板。

中国的修船坞是全球最多的,修船分会重点监测的5万吨级以上修船坞,全国达到81个,接近1200万载重吨。修船业的去产能,面临国企深化改革的机遇,中远中海重组已经完成,招商局整合中外运长航稳步推进,地方和其他国企的改革也势必为修船业的去产能创造机遇。比如,四大航运集团现役20年以上的老龄浮船坞就有10余座,海西、舟山、渤海湾地区处于“僵尸”状态的修船大坞不下10座,行业组织应该面对这个现实,促进它们进入去产能之列。这项工作如果2017年能够取得进展,必将有利于整个行业的供求关系的调整。

5.建立修船白名单机制,推进船厂的转型升级。

造船和海工行业的“白名单”在不断完善,对于造船和海工的去产能,显然是有积极意义和明显效果的。修船行业同样可以如法炮制。比如,在《中国修船质量标准》和《中国修船价格指引》等行业标准出台后,尽快出台修船企业规范条件,由此形成修船“白名单”机制,必将有利于落实去产能,有利于推进市场配置资源、推进绿色修船、推进修船的“两化”融合。行业组织在建立修船“白名单”机制的过程中,应该大有作为。★

坞修场景

Ship repair enterprises further arrived at consensus on deepening supply side reform and restructuring made progress in 2016.

Shipyard management generally improved, especially Cosco Shipyard and China Shipping Industry further improved their marketing capability and cost control.

Shekou Youlian, China Resources Dadong, CSSC Chengxi and North Ship Heavy Industry further implemented their respective product mix adjustment. Costa Cruises completed special inspection at China Resources Dadong. Shipyards' pursuit for and assessment of marginal contribution index outpaced gross index, thus bringing a new pattern for sustainable development.

Green ship repair made major headway, ultrahigh pressure water in place of sanding exploration, Wanbang Yongyue made hull breakthrough and entered intelligent research. An increasing number of shipyards have adopted the ultrahigh pressure water rust cleaning process in place of traditional sanding process in shipyard marine coating repair, making preliminary preparation for more stringent environment-friendly standard.

Internal management of private enterprises further approached central enterprises, Zhoushan Xinya's field management outperformed some central enterprises and SOE shipyards. Lean management has become a basic skill grasped by private ship repair enterprises, and how to eliminate "two pieces of skin" operating within the system has become a required course for shipyard governance.

Exhaust gas emission device retrofitting capability to adapt to overseas ship owners was improved, more shipyards have ballast water device retrofitting performance. Creating value for ship owners has focused on energy conservation and environment-friendly project retrofitting in recent five years.

With active participation of industrial members, preparation of "Chinese ship repair quality standard" and "Chinese ship repair price guidelines (2016)" was completed and successfully published.

Existing problems remain tough and to be solved.

Problems in the ship repair industry in 2016 mainly included:

Fundamental breakthrough has not been made in supply side reform. First, despite all-out coordination of the industrial organization, disorderly competition has not seen fundamental solution; second, decapacity market mechanism is not refined and decapacity working mechanism has not been formed.

Industrial capacity surplus is grave, decapacity pace fairly slow, some zombie enterprises attempted to resurgence.

Global shipbuilding market remained sluggish, ship owners were tight in finance, ship repair enterprises faced general lack of orders, especially high added value orders. In the new normal, the industry requires technological innovation and marketing innovation.

Ship repair enterprises are still engaged in price war, some ship enterprises oriented to low-end market vied amidst low prices, which destroyed market environment and decreased overall profitability of the industry. The ship repair industry awaited launch of the white list policy.

The whole industry witnessed rising labor cost, but moderate technical innovation and breakthrough, domestic ship repair enterprises made a little progress in competitive advantages in relation to overseas ship enterprises. Precautions of ship repair enterprises and industrial organization for industrial development is really urgent.

C h i n a S h i p R e p a i r M a r k e t Review and Analysis for 2016

By Li Zhengjian, chief ship repair expert of Chinese Society of Naval Architects and Marine Engineers

猜你喜欢

鸭绿江(2021年17期)2021-10-13

中国公路(2020年16期)2020-10-14

船舶标准化工程师(2020年1期)2020-06-12

船舶标准化工程师(2020年1期)2020-06-12

中国公路(2020年9期)2020-05-26

人大建设(2019年7期)2019-11-18

船舶标准化工程师(2019年4期)2019-07-24

航运交易公报(2016年44期)2017-03-07

航运交易公报(2016年42期)2017-02-28

航运交易公报(2016年9期)2016-03-19